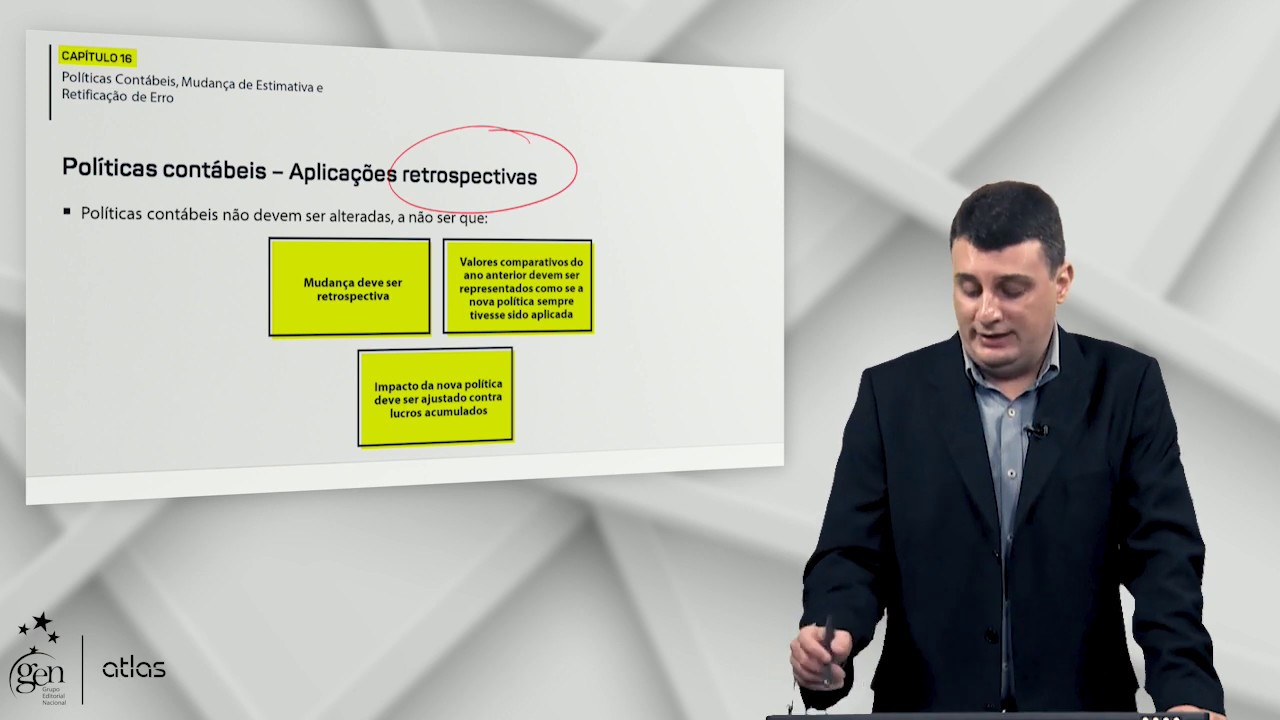

olá profissionais da contabilidade erros nas demonstrações contábeis e correções em desacordo com as normas brasileiras da contabilidade estão entre os principais problemas encontrados em nossos procedimentos fiscalizatórios mas felizmente eles não são difíceis de resolver é o que mostra a seguir o nosso vice presidente de administração e finanças professor laudelino ocorre vamos conferir [Música] a correção de erros de exercícios de anos anteriores está regulamentado pela norma brasileira de contabilidade técnica geral nbc t g 23 que está na sua segunda revisão veja na tela que estes erros devem ser corrigidos através de lançamento está em por ano

significa eu detectei um erro de anos anteriores no momento que eu detectei esse erro eu faço levantamento dessas circunstâncias apura os fatos que aconteceram e vou fazer naquele momento a correção com através de um lançamento está em pôr ano perceba é bastante simples mas ele deve ser ajustado dentro do patrimônio me porquê porque eles se referem a períodos anteriores e que não podem impactar no exercício atual via de regra nós fazemos essa correção na conta de lucros e prejuízos acumulados claro que você pode usar uma conta auxiliar denominada aí de ajuste de exercícios anteriores algumas

situações pode ser que as entidades do terceiro setor ou cooperativas por exemplo não trabalho com essa conta de lucro e pode ter que ser escolhido uma outra conta de mesma natureza vamos mostrar o passo a passo imagina que nós começamos um exercício estou abrindo aqui o exercício 2018 imaginando que nós estamos trabalhando neste exercício e lá no dia 15 de abril detectamos um erro que é referente a exercícios anteriores neste caso nós percebemos que a conta duplicatas a receber ela trazia um saldo acima do valor efetivamente real e que a conta caixa faltava exatamente esse

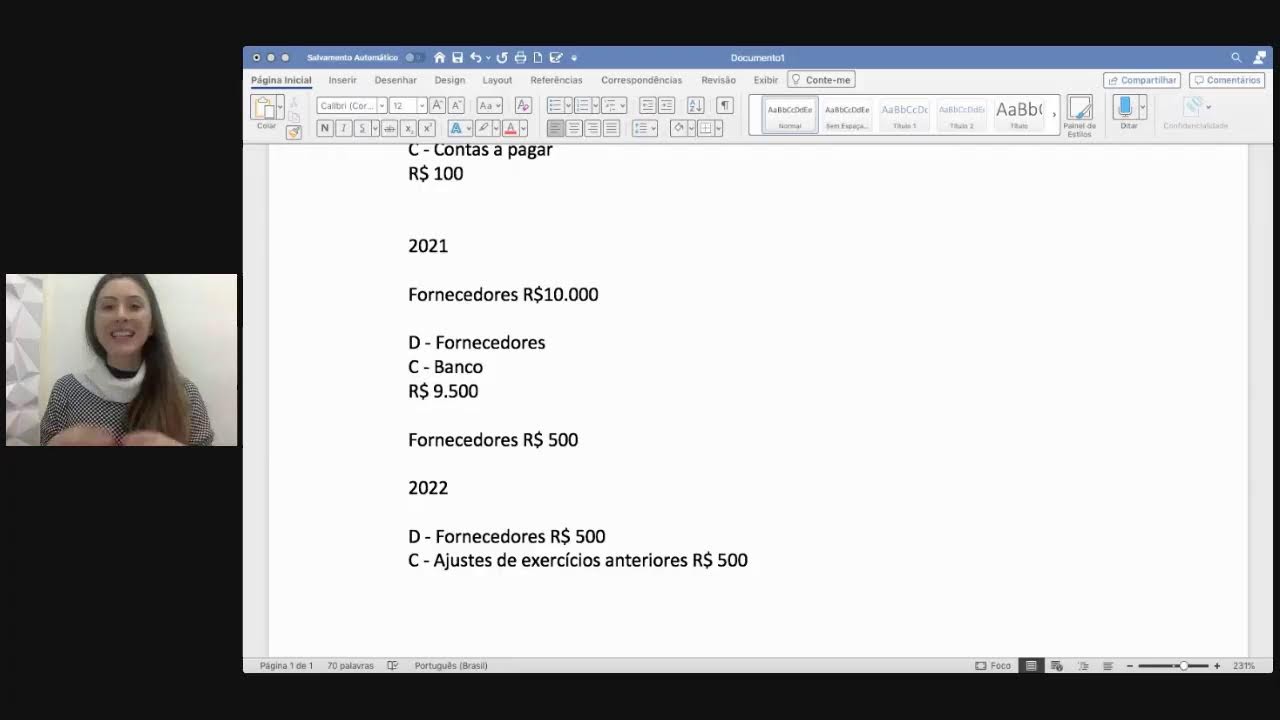

montante então eu percebo que existe um valor de dois mil e quinhentos reais a mais em duplicatas a receber e que este valor é exatamente o que está faltando no caixa na tela você percebe que o saldo do caixa então sendo 5.000 e duplicatas a receber 12 mil e quinhentos o correto seria caixa 7.500 e as duplicatas a receber pelo valor de 12 mil eu não posso simplesmente fazer a transferência do saldo de duplicatas para o caixa porque porque é de anos anteriores todas as correções devem transitar pelo patrimônio líquido veja na tela como é

possível fazer essa correção na data da descoberta do erro eu fiz o lançamento está em pôr ano de pitando aqui lucros e prejuízos acumulados no meu pl pelo montante de 2.500 reais e creditei duplicatas a receber a conta de duplicatas já está aí com o valor correto é preciso fazer outro lançamento transferindo esse valor de lucros e prejuízos acumulados para a conta caixa eu fiz debitando caixa por dois mil e quinhentos reais e creditando lucros e prejuízos acumulados já está resolvida a situação não porque eu ainda preciso corrigir as cifras comparativas se eu estou encerrando

2018 eu preciso corrigir as cifras comparativas relativas ao ano de 2017 como é que eu faço isso reapresentando os valores comparativos veja na tela como isso é possível de ser feito a situação real com o erro seria 2017 caixa 5 mil e duplicatas a receber 12 mil e quinhentos reais na realidade eu preciso corrigir os dois valores estes dois valores eu vou corrigir extra contabilmente até porque para fins de comparação ele data justo extra contabilmente esses valores para a sete mil e quinhentos reais e dez mil reais desta maneira eu estou reapresentando os valores comparativos

relativos ao ano anterior cuidado esta representação não significa que eu vou fazer a substituição da minha e cd até porque a e cds somente deve ser substituída para situações aonde não é possível corrigir através de lançamentos temporão fica a dica qualquer dúvida busque informações na instrução normativa 17 74 da receita federal do brasil repetindo na dúvida instrução normativa 1 774 de 2017 obrigado e siga em frente