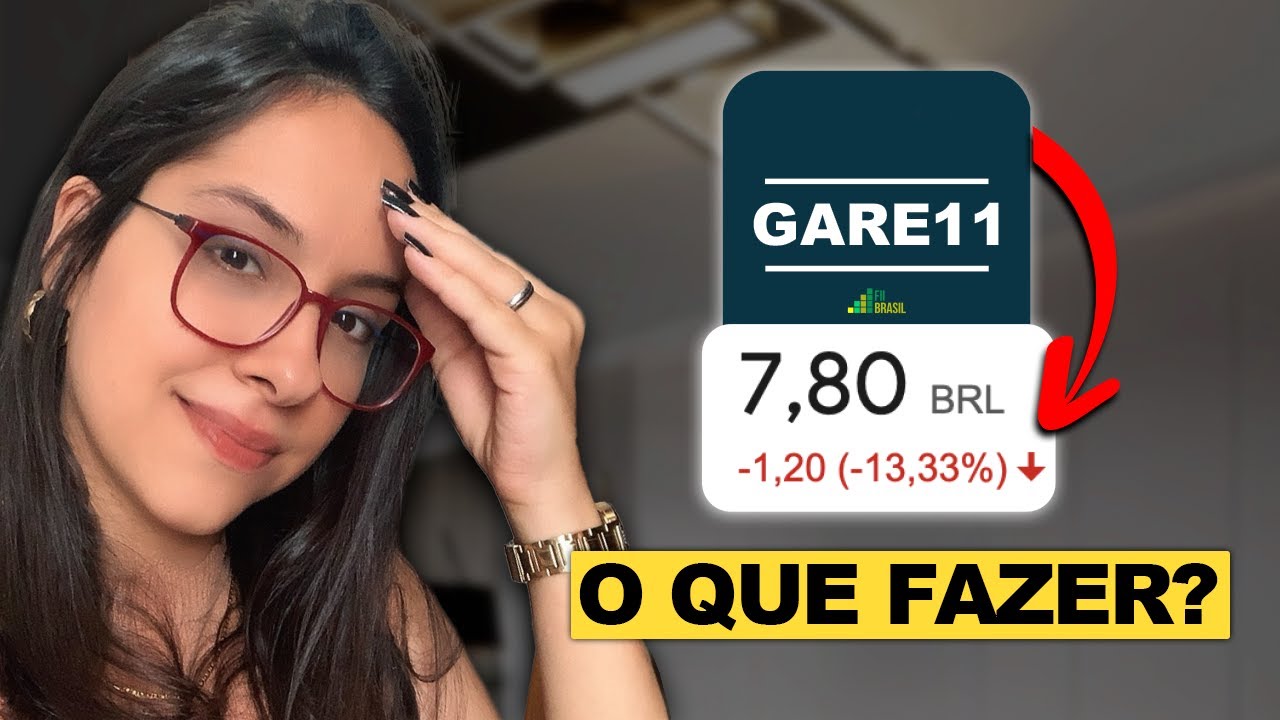

quando estamos começando a aprender sobre investimentos é extremamente normal que a gente não consiga distinguir o que é do que não é uma boa oportunidade no mundo dos investimentos e Justamente por isso que acabam existindo algumas mentiras que atraem muitos investidores iniciantes e para começarmos Vamos começar com ela a famosa carteira recomendada quem nunca viu uma carteira recomendada de ações de alguma instituição aquelas carteiras mensais ou até mesmo semanais pois é eu vou separar aqui alguns pontos e mostrar do porque uma carteira recomendada ela tem mais desvantagens do que vantagens a primeira desvantagem é a seguinte quando a instituição ela separa aquelas ações que ela considera uma boa oportunidade porque ela acredita que essas ações terão boas valorizações seja no mês ou seja na semana ela está especulando tentando prever as movimentações de curto prazo dos preços dessas ações e quando vamos nos acostumando com a bolsa de valores vamos percebendo que é extremamente difícil prevermos movimentações de curto prazo bom eu vou comprar ação essa semana porque exatamente Daqui a uma semana ela vai ter tido uma ótima valorização Gente ninguém consegue isso nem o melhor analista do mercado financeiro consegue cravar quais ações irão mais subir na próxima semana se fosse assim todo mundo estaria rico na bolsa o segundo ponto que podemos refletir sobre as carteiras recomendadas é o seguinte está crescendo cada vez mais a quantidade de investidores que tem a mentalidade de longo prazo ele quer se beneficiar da distribuição dos lucros daquela empresa empresa os famosos dividendos ele quer estar presente no crescimento na valorização das ações dito isso faria sentido para esse investidor ficar mudando de estratégia semanalmente ou mensalmente bom essa semana essa ação tá na minha carteira mas semana que vem não está Porque para mim ela já não é mais uma boa oportunidade você acha mesmo que você ficar pulando de galho em galho toda semana ou todo mês vai te trazer um bom resultado no longo prazo até porque se você olha pros fundamentos uma empresa não muda de fundamento de uma semana para outra de um mês pro outro isso demora para ser percebido não é assim num estalo de dedos terceira desvantagem quando somos investidores iniciantes eu você qualquer outra pessoa que esteja assistindo esse vídeo nós não temos familiaridade com o famoso Imposto de Renda então quando chega ali o período da declaração é aquela dor de cabeça a gente já fica pensando bom como é que eu vou fazer para declarar esses Benditos investimentos imagina uma pessoa que ficou seguindo uma carteira recomendada ficou comprando e vendendo várias ações todos os meses todas as Semas E aí quando ela vai chegar naquele belíssimo período de declaração do Imposto de Renda ela não faz a mínima ideia de como ela vai calcular todos os lucros prejuízos que ela teve durante todas essas operações além de muito provavelmente não ter trazido um bom resultado para investidor ainda trouxe dor de cabeça na hora da declaração do imposto de renda e a quarta desvantagem prometo que é a última imagina que eu ou qualquer outra pessoa chegue na sua casa e comece a adaptar com ali na sua sala de estar ela fala que a sua sala ficaria muito melhor muito mais valor valorizada se a parede fosse vermelha e o sofá fosse laranja você provavelmente poderia responder a essa pessoa bom não faz o mínimo de sentido eu não gosto de vermelho não gosto de laranja não tem nada a ver com o meu perfil ter uma sala desse tipo essa linha de pensamento também se enquadra nos investimentos muitas pessoas ignoram uma parte muito importante que é conhecer o seu perfil de investidor Às vezes a gente abre conta numa corretora que tem aquela pesquisa ali que respondemos qualquer coisa só para seguir logo e fazer os nossos investimentos só que o perfil do investidor ele é muito importante às vezes aquela ação que tá na carteira recomendada você nunca teria na sua carteira de ações porque é uma ação muito mais arriscada não está ali alinhado com a sua tolerância a risco Em resumo eu acredito que você tenha entendido a mensagem passada né É muito importante que o investidor iniciante ele tenha ciência da onde ele está colocando o dinheiro dele e muitas vezes ele é atraído pela carteira argumentada bom é uma carteira que tem potencial de um bom resultado eu não entendo a instituição que eu confio bastante está recomendando f colocar o meu dinheiro ali aí ele coloca o dinheiro dele na carteira recomendada da instituição a a carteira não tem um bom resultado ele pensa bom essa instituição não manda tão bem assim vou pra carteira recomendada de outra instituição aí ele coloca lá o dinheiro dele nas outras ações que a instituição B recomendou também perde dinheiro porque além de estar pulando de galho em galho na compra e venda de ações ele está pulando de galho em galho em carteiras recomendadas Então isso é quase uma receita para se perder dinheiro no mercado financeiro a segunda armadilha pros investidores iniciantes são aqueles investimentos que começam a ficar na moda na boca do povo ali todo mundo começa a falar vocês vão entender aonde eu quero chegar primeiro ponto que eu já quero frisar não é porque o investimento está ficando na moda que ele é um investimento ruim só que o investidor ele também precisa ter cuidado Então vamos lá hoje é meio que óbvio que o YouTube virou minha fonte de renda se o YouTube é a fonte de renda de um criador de conteúdo ele precisa manter sempre o canal em alta para que ele consiga continuar gerando receita e pra gente continuar mantendo um canal em alta precisamos de assuntos que estão em alta o criador de conteúdo ele está sempre em busca daqueles assuntos que as pessoas estão buscando que as pessoas estão querendo saber mais dito isso quando o interesse começa a aumentar muito exemplos MX rf11 a maioria dos criadores de conteúdo já fizeram vídeos sobre MX f11 por quê é um conteúdo que dá visualização né não podemos ser hipócrita existem outros investimentos como por exemplo garon muitas pessoas hoje investem em garon tem muitas curiosidades sobre esse fundo Mobil automaticamente quanto mais pessoas falando sobre um tipo de investimento maior o interesse de outras pessoas há problema nisso não mas o problema do investidor iniciante é justamente olhar o que está sendo muito falado e ele também parte do princípio Que bom se está todo mundo falando é um ótimo investimento né Tá todo mundo ali falando que vale a pena que vale a pena que é um bom fundo que é um bom fundo ele pega ele coloca o dinheiro dele ali sem entender aonde ele tá colocando o dinheiro às vezes ele tem uma carteira só com esses Fundos só com investimentos com ações que todo mundo fala mas se você for perguntar para ele bom Por que que você investe nessa ação Por que que você investe nesse fundo imobiliário o investidor ele não saberia responder e isso entra também no que a gente acabou de falar o investidor ignora o seu perfil Ele simplesmente investe no que tá todo mundo falando ignorando se aquilo realmente faz sentido para ele ou não Por isso que aqui no canal Particularmente eu evito ficar falando se Ah é um ótimo fundo é uma coisa muito boa porque às vezes as pessoas acabam olhando pro que você fala e pensa bom ela considera um bom fundo ou ele considera um bom fundo Vou investir porque ele falou que é bom eu acho muito mais válido nós mostrarmos as vantagens e desvantagens para que assim você que está do outro lado consiga chegar na sua própria conclusão eu prezo muito por isso ah eu vou falar de um fundo imobiliário de papel que paga bons dividendos eu vou focar apenas nos bons dividendos não preciso também falar dos riscos de um fundo imobiliário de papel porque assim a pessoa que está assistindo consegue pesar bom tem vantagens mas também tem seus riscos Será que faz sentido para mim é muito importante que o investidor Não ignore isso um belo exemplo não preciso nem tão longe assim hct tr11 Deva 11 por muito tempo eles foram muito falados devidos as suas distribuições dividendos eram Fundos que se destacavam na indústria dos fundos imobiliários só que eram Fundos muito arriscados e olha o resultado aqui desses fundos bom se olharmos aqui ó todo o histórico do hc11 ele acumula uma desvalorização de 71. 21 por. se olharmos tamb também o deva 11 conseguimos perceber que ele também acumula uma desvalorização uma rentabilidade negativa de 72 por se o investidor ele tivesse se atentado ao risco daquele fundo e se questionado se Faria ou não sentido para ele muitos investidores teriam evitado colocar dinheiro nesses fundos para resumir qualquer conteúdo que você assista Pelo menos eu fiz isso em toda minha jornada nos investimentos qualquer conteúdo que eu assistia seja no YouTube de qualquer canal que seja seja algum site alguma fte que eu tenha visto alguma informação sobre algum tipo de investimento eu sempre olhava analisava vi as vantagens vi as desvantagens todo investimento ele tem risco então analise tudo isso para você chegar na sua conclusão bom Realmente é um bom fundo igual todo mundo está falando realmente é uma boa ação bom faz sentido para mim aí sim você coloca o seu dinheiro a lição desse vídeo a lição principal é nós não investirmos cegamente em algo que a gente ainda não entende a terceira armadilha é outra clássica que são os famosos cdbs promocionais você provavelmente já viu aquela instituição financeira oferecendo um CDB de 200% do CDI você fica bom para que que eu vou deixar aqui o meu dinheiro rendendo merrequinha vou tacar nesse CDB de 200% do CDI A celic tá em 10,5 ao ano imagina o dobro disso vai ser um ótimo investimento só que quando você começa a analisar as entrelinhas desses investimentos você começa a perceber que nem sempre faz sentido Assim na verdade na maioria das À vezes não faz sentido colocar o dinheiro nesses tipos de cdbs porque primeiro você tem um investimento máximo ou você acha que você vai colocar ali todo o seu dinheiro para ter uma ótima rentabilidade não você tem um investimento máximo em média de r$ 5.

000 e a duração você acha que você vai se aproveitar de um ano com o CDB de 200% CDI você não vai é aquele investimento ali que dura no máximo 3 meses Será que vale a pena você tirar o seu dinheiro da onde está hoje para mandar para uma nova corretora abrir uma nova conta porque esse é um outro ponto cdbs promocionais são válidos PR os clientes novos eles querem atrair novos clientes Então você teria que abrir uma nova conta muitas vezes tirar o seu dinheiro de algum investimento que você já tem para colocar lá durante 3 meses e o intuito da corretora é que você deixe o seu dinheiro ali por 3 meses vá fuçando ali o aplicativo dela para que quando aquele investimento chegue no final você olhe outros produtos da corretora e fique ali mesmo você não volte para onde você tava que às vezes o investidor ele fica na comodidade né bom meu dinheiro já tá aqui nessa a corretora tem esse investimento aqui já vou fazer um novo investimento você não vai perder tempo muitas vezes tirando o dinheiro da corretora a para voltar pra corretora B para procurar outros investimentos na corretora AB Então isso é uma forma das corretoras de captar novos clientes se olharmos para números conseguimos perceber que não é tão viável assim atrativo deixar o nosso dinheiro nesses cdbs promocionais vamos supor que você vai fazer aquele investimento máximo de 5 5. 000 Muito provavelmente você sabe que a nossa taxa celic hoje está em 10,5 por ao ano então automaticamente um CDB que rende 200% do CDI vai render 22,10 no final de um ano não é só multiplicar 10,5 por 2 estamos falando de juros compostos então o resultado fica um pouquinho maior fica em 22,10 ao ano só que o seu dinheiro vai ficar lá por um ano não ele vai ficar por apenas 3 meses vamos fazer uma comparação então entre você deixar o seu dinheiro investido 3 meses no tesouro celic com a nossa taxa SELIC em 10,5 por. Lembrando que no tesouro celic nós estamos emprestando dinheiro pro Tesouro Nacional é considerado um ativo livre de risco porque o risco de crédito é o menor do mercado na pior da pior das hipóteses o banco central imprime mais dinheiro e você consegue o seu dinheiro de volta então o tesouro celic ele é considerado um ativo livre de risco se você deixasse o seu dinheiro lá rendendo por 3 meses você teria no final do período r$ 126 38 l Lembrando aqui que ainda não tiramos o Imposto de Renda é a rentabilidade bruta já no CDB de 200% do CDI considerando uma taxa celic de 10,5 ao ano você teria uma rentabilidade final de 5.

255 e90 aquela rentabilidade final bruta só que descontando o imposto de renda chegaremos no resultado do Tesouro celic líquido de 5. 97 e94 Lembrando que a rentabilidade de 3 meses não é de 1 ano e o CDB de 200% CDI você teria um resultado final de 5. 198 e32 qual foi a diferença r$ 1 foi o que você ganhou por ter deixado Esse é o máximo que você conseguiria ganhar ao investir no CDB de 200% de CDI porque o investimento máximo é r$ 5.

000 então nessas condições o máximo que você ganharia seria r$ 1 se você colocasse o investimento menor como por exemplo r$ 3. 000 a diferença seria menor ainda faria sentido para você abrir conta numa nova corretora tirar o seu investimento da onde tá para ganhar no máximo r$ 1 por ter feito isso também que óbvio que r$ 1 não te deixou rico você agora vai ter que procurar outro investimento para fazer quando chegar ali no vencimento desse CDB você não é mais um novo cliente para essa corretora não vai ter mais acesso a esses cdbs promocionais dito isso não fez a mínima diferença para você a quarta armadilha é confiar cegamente no fundo garantidor de crédito o FGC é uma associação que assegura vários investimentos se BBS lcis lcas poupança depósito em conta corrente Então você tem essa segurança de até 250. 000 por instituição com um limite máximo de R 1 milhão deais por CPF só que muitas pessoas Então se asseguram muito no FGC e investem em qualquer CDB qualquer lci LCA bom Elas abrem ali aquele portfólio que você encontra quando você abre a sua corretora vê o CDB que mais tá pagando com aquela rentabilidade bem Acima da Média bom a gente consegue perceber que não existe almoço grátis se a rentabilidade é muito acima da média você pode ter certeza que o risco também é acima da média o mercado Ele não vai querer emprestar o dinheiro dele para uma instituição com um risco elevado e uma rentabilidade baixa se o risco é elevado ele vai querer ter um retorno maior só que muitas pessoas estão bom mas eu tenho um FGC no pior dos casos eu pego o meu dinheiro de volta tudo bem só que você vai pegar o seu dinheiro de volta do dia pra noite não esse processo demora pode demorar um do meses às vezes é um dinheiro que você realmente precisa e acaba ficando ali na falta dele por um do meses só que se a gente pegar o próprio relatório disponibilizado pelo FGC conseguimos perceber que Eles terminaram o ano de 2023 com patrimônio superior a 125 bilhões deais sim é muito dinheiro só que se a gente somar todos os cdbs lcis LC Ou seja todos os investimentos que são elegíveis à garantia do FGC sabe quanto de dinheiro iso totaliza r 4,5 trilhões deais Esse é o valor de todos os depósitos elegíveis à garantia do FGC e se olharmos a porcentagem a relação entre o patrimônio do FGC com todos esses depósitos o que ele tem de fato de patrimônio representa 2,28 por de todos os depósitos elegíveis essa margem tá de 2,28 está dentro do que o próprio Conselho monetário Nacional exige Então o fundo garantidor de crédito não está errado com essa porcentagem aqui em relação ao que ele realmente tem sobre os depósitos elegíveis só que conseguimos perceber que é uma porcentagem bem pequena do que realmente ali tem no mercado rolando nesses investimentos É lógico seria muito difícil nós termos vários bancos quebrando ao mesmo tempo seria uma situação bem caótica naé economia mas a gente vê assim que não faz tanto sentido ficarmos confiando se mente de olhos fechados e colocando o nosso dinheiro em investimentos mais arriscados a quinta e última armadilha é em relação a algumas simulações muitas vezes são feitas simulações onde você aporta 200 300 R 500 por 15 20 30 anos e você vai ter um baita patrimônio no final do período não está errado essa simulação mas tem um ponto muito importante que não pode ser desconsiderado para não gerar altas expectativas nos investidores que estão iniciando E aí no final quando ele vê realmente o que acontece na prática ele acaba se desestimulando se entrarmos então numa calculadora de juros compostos eu vou utilizar a minha aqui como exemplo é só você acessar Bruno invest.

com. br acessar a calculadora não tem propaganda é bem simples de você fazer as suas simulações vamos lá vamos supor que você quer simular um depósito inicial de R 5$ 500 e que você vai aportar r$ 500 por mês você vai considerar uma rentabilidade bom vai que eu consiga construir uma carteira de investimentos que me rende em média 10% ao ano você vai colocar aqui uma rentabilidade de 10% ao ano durante 25 anos e vai clicar em calcular bom no final desse período você verá que você teria r22. 0 79,80 só que é natural de qualquer pessoa que esteja começando no mundo dos investimentos olhar para esses R 622.

000 daqui 25 anos e comparar com a realidade de hoje bom hoje eu com r$ 22. 000 faço muita coisa se bobear até me aposento na a realidade com R 622. 000 então quando ela olha para esse valor daqui 25 anos ela imagina que é o mesmo poder de compra de hoje só que não é R 622.

000 daqui 25 anos Não tem o mesmo poder de compra de hoje E aí você se planeja para atingir esse valor bruto de 622. 000 mas daqui 25 anos você não vai ter aquele poder de compra que você tava idealizando vamos supor então que você de fato conseguiu essa média de rentabilidade de 10% ao ano durante 25 anos Só que Vamos considerar a inflação você conseguiu uma rentabilidade de 10% ao ano mas se você desconsiderar a inflação de todos os anos você teve uma rentabilidade média ao ano não mais de 10% mas sim de 5% esses 5% representa o quanto seu dinheiro de fato se valorizou acima da inflação significa que você conseguiu manter o seu poder de compra ou seja daqui 25 anos o seu poder de compra seria o mesmo que hoje e você ainda conseguiu uma rentabilidade a mais de 5% se olharmos pro resultado veríamos que o nosso poder de compra na verdade por mais que a gente tenha R 622. 000 na conta porque a nossa rentabilidade foi de 10% ao ano se a gente fizesse uns cálculos ali e descontasse a inflação veríamos que o nosso poder de compra se aproximaria de 294.

5 60 Então veja Não há nada de errado nessas simulações onde a gente considera esse resultado no final a única coisa que o investidor precisa estar em mente para não gerar altas expectativas é que esse valor que ele está vendo aqui ele é o valor nominal ele não é o valor real não é o que de fato o dinheiro dele vai estar valendo daqui 25 anos então tem em mente isso porque muitas vezes você traz pra realidade o que é 622.