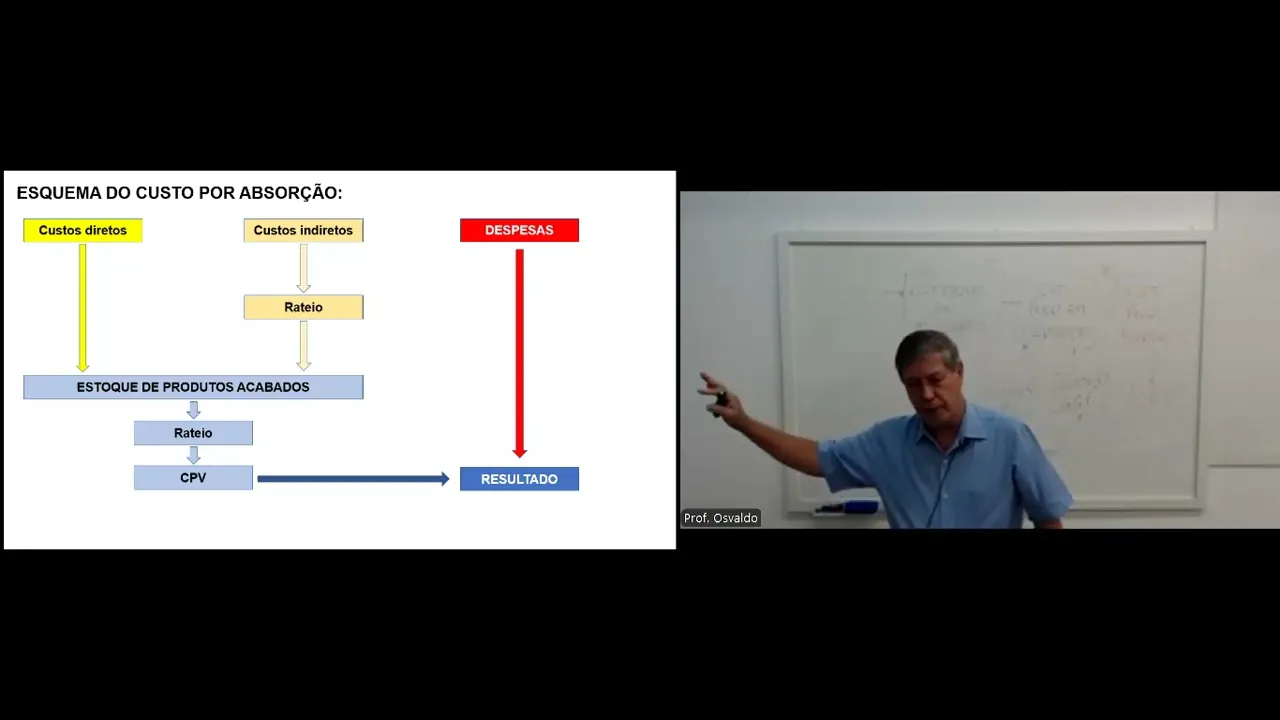

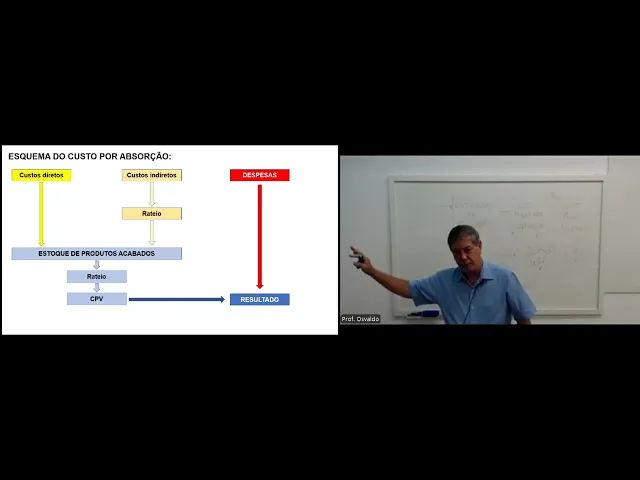

Olá pessoal sejam bem-vindos a mais uma aula de auditoria e hoje nós começamos a falar de um item extremamente importante em auditoria nas empresas que é o item stockes esse item ela é muito importante tá ele requer assim um trabalho muito grande por parte do auditor por quê em cima desse item aqui que surgem todas as receitas custos tá então é um item que realmente demanda um trabalho extra vamos dizer assim por parte do auditor e ele é tão grande que eu separei esse tópico em duas partes parte um e parte dois então hoje nós iremos abordar a parte um Então vamos começar falando inicialmente sobre o custeio Inicial então gente como eu contabilizo matériaprima produtos em elaboração em produtos acabados então nós estamos falando aqui de indústria então a matériaprima ela é contabilizada pelo custo de aquisição já os produtos em elaboração e produtos acabados eles são contabilizados pelo custo de fabricação que envolve custo de materiais mais mão de obra indireta e mais os G Gerais de fabricação Tá ok então Ó a matériaprima como ela não sofre nenhuma transformação tá ela entra na empresa pelo custo de aquisição o que subentende custo de aquisição é o valor pago pela empresa menos os impostos recuperáveis mais as as acessórias que a empresa teve para poder obter essa empresa para ter essa empresa em condições de uso dentro do seu eh dentro da sua dentro do seu Pátio Então se para trazer a empresa perdão para trazer a matériaprima no pátio da sua empresa ele teve que pagar frete ele teve que pagar seguro para que essa mercadoria chegasse até ele até a empresa então esses custos esses desembolsos frete seguro irão entrar no custo de aquisição tá já os produtos em elaboração e produtos acabados são itens que sofrem transformação sofreram transformações tá Então nesse caso além do custo de materiais vai serão ser serão agregados ao custo mão de obra direta indireta e os gasos Gerais de fabricação então para vocês entenderem eu vou fazer um esquema na luz aqui ó tá só para vocês entenderem Como funciona essa movimentação de materiais dentro de uma Indústria ou dentro de um processo produtivo Então eu tenho aqui o estoque pegar uma caneta mais forte então eu tenho aqui ó o estoque de materiais ou estoque de matérias primas Então a hora que compra essa matériaprima que ela entra nesse estoque tá ela entra pelo seu custo de aquisição aí o que acontece a hora que essa matériaprima é requisitada para a produção Ela vai para o estoque de produtos em elaboração Então essa matéria-prima que entrou no curo de materiais pelo seu custo de aquisição ela é transferida para o estoque de produtos de elaboração pelo seu custo de aquisição porém porém tá neste item aqui nesse estoqu são agregados os custos de mão de obra seja direto ou indireto os custos com gastos Gerais de fabricação energia elétrica eh despesa com depreciação despesa com manutenção enfim todos os gastos incorridos na fábrica no processo produtivo são incorporados aqui ao custo dos produtos em elaboração tá e uma vez pronto esses itens esses itens são transferidos para o estoque de produtos acabados ou seja os itens que ficam prontos eles são transferidos para o estoque de produtos acabados valorizados ou contabilizados pelo quê pelo custo de materiais que foi consumido pelo custo de mão de obra que foi consumido e pelos custos e gastos Gerais que foram consumidos e ele vai para o produtos acabados depois do produtos acabados se esse item não for vendido ele vai ficar lá como produtos acabados ele vai ficar lá dentro do estoque se ele for vendido os itens que foram vendidos são baixados e são transferidos para o CPV ou seja custo de produtos vendidos Então esse que é o custo tá Inicial desses produtos método de custeio custeio por absorção Então nesse sistema de costeio todos os despos ou todos os gastos sejam eles fixos custo de mão deobra gastos Gerais de fabricação Apesar que dependendo da mão de obra ela é considerada variável também tá mas tudo bem vamos lá os custos fixos custos variáveis custos variáveis todos esses custos são apropriados ao custo do produto aqui no sistema lá no estoque de produtos e elaboração custos diretos e indiretos Quais são os custos diretos matériaprima mão de obra direta Esses são custos diretos já mão de obra indireta mas os gastos Gerais de fabricação são contabilizados são classificados como os custos indiretos então independente no custo de absorção todos os custos são apropriados aos custos dos produtos OK tá joia tá assim tá o os estoques são lançados no Exercício Apenas quando se vende tá então se esse item não for vendido tá se esse item se esse item não for vendido ele vai ficar aqui dentro do ativo numa conta chamado estoque de produtos acabados quando ele é vendido Aí sim que ele vai para resultado porque ele é transferido para o CP ver para o custo de produtos acabados tá como sabem os custos fixos são incorridos mesmo que a empresa não Produza nada em determinado período ou seja não depende da quantidade produzida é o caso aqui que eu falei da mão de obra indireta e dos gastos Gerais tá matéria prima é um custo variável direto tá então por exemplo se eu não produzo nada eu não tenho consumo de matériaprima tá Beleza agora de acordo com a minha produção esses itens são consumidos então custeio por absorção no mês de julho eu tô dando um exemplo então a produção do mês foram 10. 000 peças matériaprima consumida r$ 50. 000 custo de mão deobra direta r$ 1.

000 custo de mão deobra direta indireta 6. 000 e os gazos Gerais 4. 000 somando tudo total de desembolso no mês de julho r$ 5.

000 Como foram produzidas 10. 000 peças o custo de cada peça o custo unitário foi R 7,50 Então olha só se vender no mês 10. 000 peças então ou seja vamos lá foi requisitado 50.

000 de matéria prima foi para produtos de elaboração dentro do produto de elaboração somou-se mais os 25. 000 que estão na tela aí somou 75. 000 todas as peças foram produzidas terminadas então elas estão aqui no estoque de produtos acabados Então existe aqui no estoque de produtos acabados R 75.

000 se vender as 10. 000 peças vai baixar todo o estoque do prodos acabados e transferir para CPV r 75. 000 e se vend apenas 6.

000 peças serão 6. 000 peças a 750 que vai dar 45. 000 e aqui dentro do estoque de produtos acabados permanece as 4.

000 peças a R 750 r 30. 000 e se não vender nenhuma peça no mês o CPV é zero porque as peças continuam no estoque de produtos acabados então CPV z0 estoque de produtos acabados R 75. 000 isto que é o custo por absorção Ok então no custo por absorção vocês vejam o esquema os custos diretos e os custos indiretos através de rateio são apropriados ao estoque produtos acabados Ok produto acabado é rateado de acordo com a quantidade de peça vendida vai para CPV e as despesas as despesas operacionais as despesas administr vão para resultado Ok sistema de custo variável ou custo direto então neste caso pessoal neste caso tá eu vou direto para o sistema tá para o esquema olha só o que acontece somente os curos variáveis entram no custo do produto ou seja o que entra no custo do produto o que entra no custo do produto é somente materiais e mão de obra direta somente esses dois itens aqui que vão para o estoque de produtos acabados os custos fixos que seria a mão de obra indireta a mão de obra indireta e mais os gastos eles vão direto para o resultado perfeito tá então esse esquema Lógico que ele não é aceito pelo fisco Tá ok no Brasil o único sistema aceito pelo fisco para apuração de resultado é o custeio por absorção mas esse sistema não é aceito por quê Porque como vocês viram aqui ó como eu tô mostrando aqui para vocês o que que acontece no sistema de costeio variável Tá mesmo não havendo vendas não ocorrendo vendas de produtos ainda assim no resultado apareceria custos tá então lá dentro do resultado apareceria custos Então olha o exemplo que eu tô dando aqui tá então tô pegando o mesmo exemplo os mesmos valores Então olha só no mês na produção do mês de Julho 10.

000 peças consumo de matéria prima 50. 000 custo da folha direta 15. 000 então custeio variável R 65.

000 dividido por 10. 000 peças 6,50 e o custeio de folha direta e o custeio de gastos Gerais 10. 000 Ok Então olha só se aa vender as 10.

000 peças tá se ela vende as 10. 000 peças vai baixar aqui do custo do estoque de prodo acabado r 65. 000 e mais os R 10.

000 de indiretos tá ou de fixo vai dar o 75. 000 isso tudo bem igual agora olha essa situação Ok mesma coisa bonitinho certinho porém a empresa não vendeu nem uma peça produzida nada nada nada nada ok Ou seja eu iria ficar aqui no estoque de produtos acabados com os 45000 Tá ok ficaria aqui porque não houve a transferência dos 45 para o CPV porém no resultado no resultado lá no DRE apareceria um custo de 10.

![ARGENTINA vs. BOLIVIA [6-0] | RESUMEN | ELIMINATORIAS SUDAMERICANAS | FECHA 10](https://img.youtube.com/vi/C3wPtKNbAOA/maxresdefault.jpg)