Bonjour et bienvenue à cette capsule qui présente un autre document budgétaire, soit le DPPD, le document pluriannuel des dépenses. Le DPPD est un document très important dans la réforme. Il s'inscrit dans le cadre des réformes des finances publiques visant à renforcer la transparence et l'efficacité de la gestion budgétaire.

L'objectif de la capsule est de renforcer les capacités des acteurs impliqués sur les fondamentaux du DPPD. Je vous souhaite une excellente formation. Le document de programmation pluriannuelle des dépenses de DPPD est un outil stratégique de planification budgétaire élaboré par un ministère sectoriel pour encadrer l'évolution des dépenses publiques sur une période de moyen terme généralement 3 ans.

Le DPPD constitue le support de présentation pour les crédits des programmes des ministères sur une période, comme on l'a mentionné, minimale de 3 ans. Le DPPD a un périmètre ministériel et présente les programmes du ministère, les budgets annexes et les comptes spéciaux. Les DPPD accompagnent la loi de finance de l'année.

Le DPPD doit être cohérent avec le DPBEP. Le DPPD est le vecteur principal de la performance. À travers les programmes qui le composent, le DPPD précise les objectifs et les indicateurs retenu pour chacune des politiques publiques.

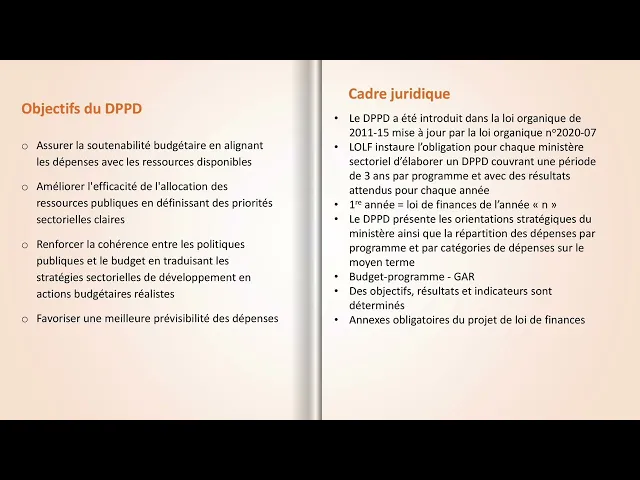

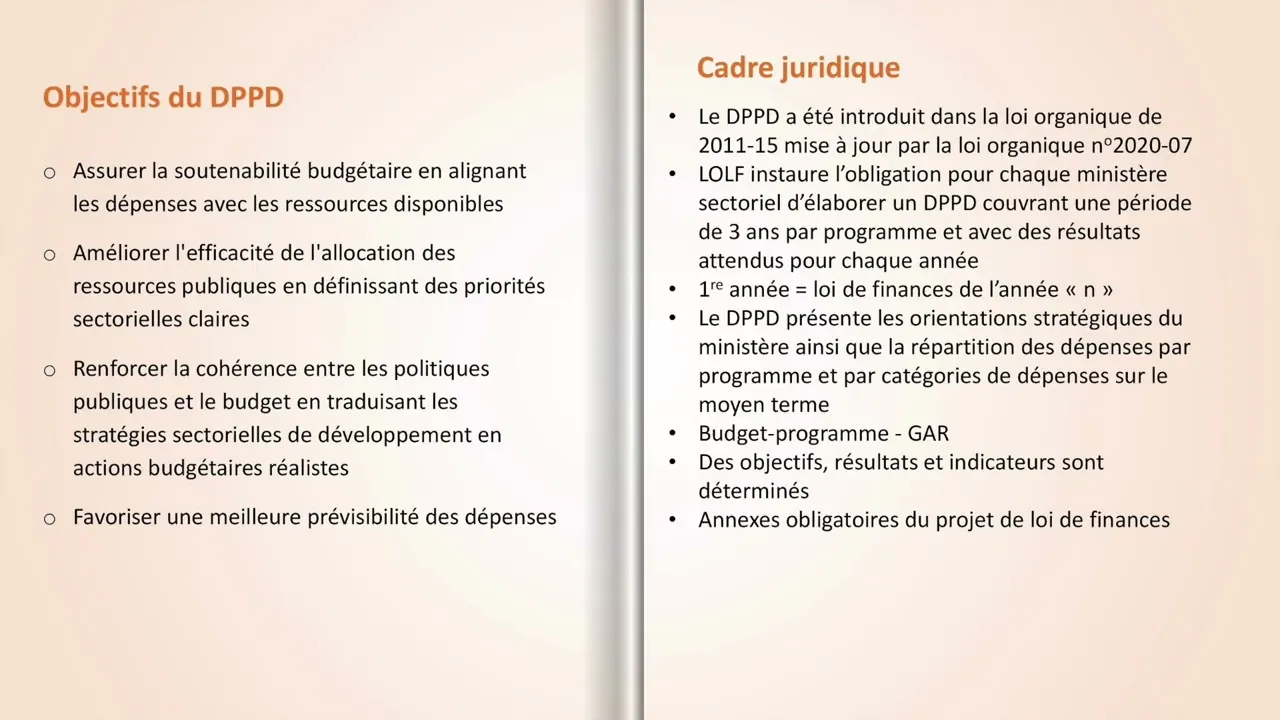

La pluriannualité de cet instrument permet d'être plus en phase avec les stratégies pluriannuelles et d'améliorer leur prise en compte dans la loi de finance et leur mise en œuvre effective. Les principaux objectifs du DPPD sont de d'assurer la soutenabilité budgétaire en alignant les dépenses avec les ressources disponibles. D'améliorer l'efficacité de la location des ressources publiques en définissant des priorités sectorielles claires.

Renforcer la cohérence entre les politiques publiques et le budget en traduisant les stratégies sectorielles de développement. en action budgétaires réaliste. Favoriser une meilleure prévisibilité des dépenses pour les administrations publiques et les partenaires techniques et financiers.

Voyons maintenant les principaux éléments du cadre juridique du DPPD. Donc le DPPD est un instrument introduit par la réforme des finances publiques au Sénégal suite à la transposition des directives de l'UMOA de 2009 dans la loi organique 201115 relative aux lois de finance la LOL. Cette loi mise à jour par la loi organique a instauré l'obligation d'élaborer des documents budgétaires pluriannuels.

Concrètement, chaque ministère doit préparer un DPPD couvrant une période d'au moins 3 ans avec une ventilation par programme des dépenses prévues et des résultats attendus pour chaque année. Les données de la première année du DPPD correspondent au crédit inscrits dans le projet de loi de finance initial de l'année à venir. Ce qui liepd à la préparation du budget annuel.

Le DPPD présente ainsi les orientations stratégiques du ministère et la répartition des dépenses par programme et par catégorie. les dépenses de personnel en investissement et cetera sur le moyen terme, le DPPD s'insère dans le cadre de la budgétisation par programme et de la gestion axée sur les résultats. Alolf exige que chaque programme ministériel définisse des objectifs et indicateurs de performance intégré au DPPD ainsi qu'au PAP au projet annuel de performance.

Ces documents pluriannuels sont devenus des annexes obligatoires au projet de loi de finance. Voyons maintenant le contenu du document. Celui-ci est structuré autour des principales sections suivantes.

1, une introduction qui comprend la présentation du ministère, le contexte de l'action ministérielle et les orientations stratégiques à moyen terme de la politique sectorielle. On trouve par la suite la deuxième section le cadre de performance qui présente la performance et engage à l'atteinte de résultats. Le cadre comprend notamment les résultats attendus et les indicateurs du DPPD.

La programmation budgétaire triennale des crédits est présentée par la suite. Celle-ci décrit l'évolution des crédits sur une période triénale en tenant compte de l'exercice précédent et des enveloppes budgétaires notifiées. Enfin, une conclusion dans le document qui présente le dispositif de pilotage et de suivi évaluation des documents budgétaires.

À la suite de ce document, on retrouve en annexe les différents projets annuels de performance, les PAP, des différents programmes. Regardons maintenant les étapes de préparation du DPPD. Pour él son DPPD, il faut conduire les principales étapes suivantes.

1, l'analyse du diagnostic du secteur d'intervention du ministère. 2 planification stratégique du ministère, c'est-à-dire la vision, les objectifs, structure de programme. Troisièmement, l'enveloppe ministérielle issue du DPBEP qu'il faut considérer.

Quatrièmement, la définition pour chaque programme, objectif, indicateur, activité à moyen terme. Cinquièmement, faire la programmation financière des activités. Maintenant, regardons le calendrier de préparation du DPPD.

L'élaboration du DPPD s'inscrit dans le processus plus global de préparation du budget à travers un calendrier formalisé dans un décret relatif à la préparation du budget. Les grandes étapes du calendrier budgétaire sont les suivantes. La première étape consiste à faire le bilan de l'exercice n-1 et faire la revue de la performance.

La deuxième étape est la tenue des conférences de performance entre le ministère les ministères sectoriels et le ministère des finances. Cette cette conférence de performance est tenue entre le 15 février et le 15 mars. L'étape du cadrage budgétaire sectoriel se termine au plus tard le 15 avril.

Les ministères les ministères sectoriels reçoivent par la suite la lettre de cadrage au plus tard le 31 mai. La réception des enveloppes triénales et de la circulaire budgétaire surviennent au plus tard le 5 juillet. Vient ensuite la tenue des conférences budgétaires qui démarr plus tard le 4 août.

Il y a par la suite un préarbitrage du ministre chargé des finances. Vient l'adoption de l'avant-projet de loi de finance au conseil des ministres qui lui s'effectue au plus tard le 20 septembre. Il y a ensuite l'étape de finalisation du projet de loi de finance de l'année qui se termine au plus tard le 30 septembre.

Bien par la suite la transmission du projet de loi de finance au Parlement ou plus tard le jour le jour de l'ouverture de la session ordinaire unique. Et enfin, la promulgation du projet de loi de finance est effectuée au plus tard le 31 décembre. Le processus d'élaboration des DPPD est itératif car les DPPD connaissent plusieurs versions successive tout au long de la période de préparation de la loi de finances de l'année.

Le suivi rigoureux du DPPD est essentiel pour améliorer la performance de la dépense publique et atteindre les objectifs de développement du pays. Le DPD est un instrument clé dans la réforme des finances publiques garantissant une gestion budgétaire plus efficace, transparente et prévisible. La capsule se termine ici.

Je vous remercie pour votre écoute attentive et vous êtes invité à suivre la prochaine capsule qui vous présente un autre document budgétaire d'importance, soit le projet annuel de performance, aussi appelé le PAP. Au revoir et à bientôt.