Ai, mas Diego, agora com essa onda de bancos aqui dentro do Brasil quebrando, eu tô morrendo de medo de investir até mesmo na renda fixa. Eu acho que eu vai voltar pra poupança mesmo. Não devia ter saído dela nunca.

Calma aí, meu querido, minha querida. Eu sei que você tá com medo. Realmente essa quebradeira aí de coisa, esse bando de fraude bancário aqui dentro do Brasil deixou o povo preocupado.

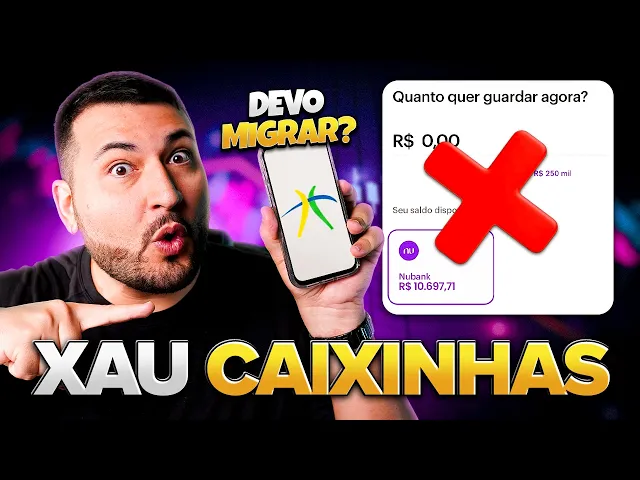

Mas estou aqui para te contar uma novidade, pessoal. Olha lá, poupança de emergência, gente, que nome horroroso. Do Tesouro Direto vai operar 24 horas por dia, 7 dias por semana e a partir de R$ 10.

Finalmente minhas preces foram atendidas e pessoal, a equipe do Tesouro Direto está desenvolvendo um novo tipo de investimento, uma nova modalidade em que a vida do investidor agora para montar aquela reserva de emergência vai ficar muito melhor. Então, é uma novidade, a gente tem só alguns detalhes sobre esse novo produto e é óbvio que eu tô aqui para te contar tudo sobre ele e se vale a pena mudar a reserva de emergência lá da caixinha, do porquinho, do cofrinho para essa nova modalidade no tesouro. Tudo isso mais um pouco você vai acompanhar agora.

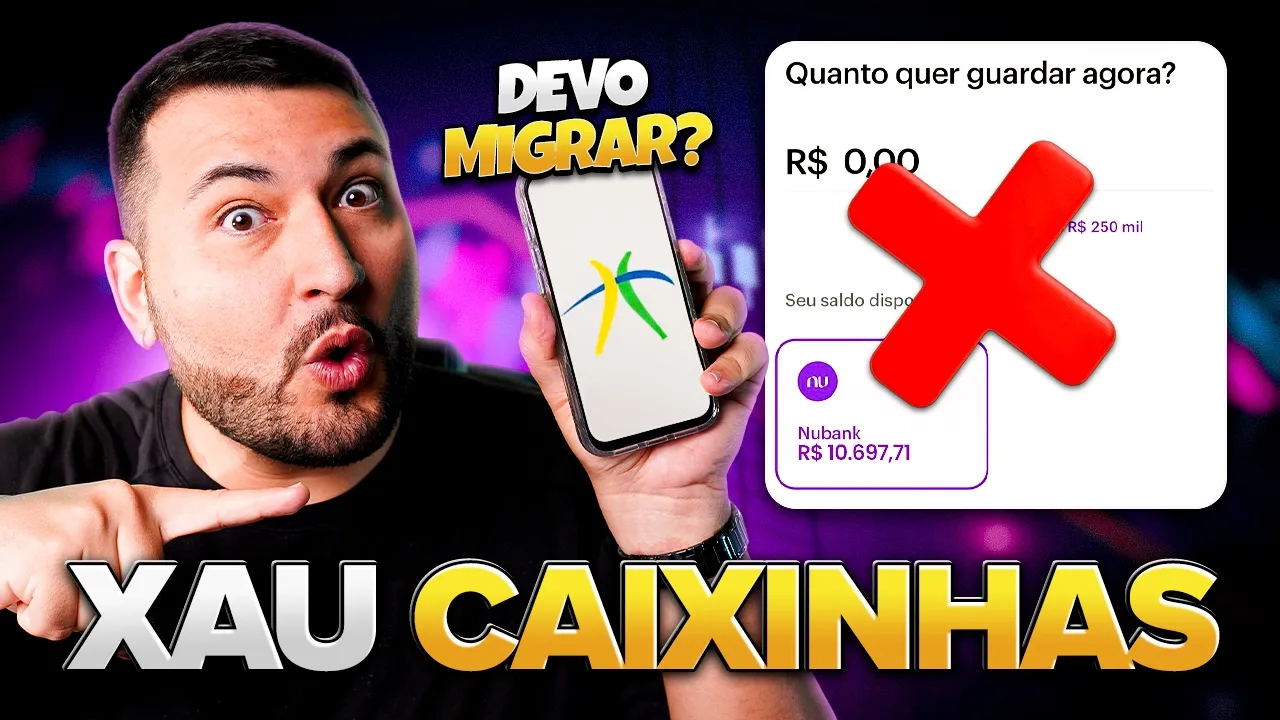

Estou aqui com o meu aplicativo do Nubank aberto. Vou clicar ali embaixo no cifrãozinho e abrir aqui a minha caixinha de emergência. Quem é a cara da riqueza de verdade?

sabe que eu deixo a minha reserva aqui, ó, no Nubank, na caixinha do Nubank, pessoal, que vai me render 100% do CDI. Mas a pergunta que fica é: por que que eu deixo a minha reserva de emergência aqui na caixinha, enquanto que a minha reserva de oportunidade, que é uma outra coisa, fica lá no Tesouro Selic. Pois é, ó.

Se eu voltar aqui, ó, você vai ver, ó, nos meus investimentos, ó, da minha carteira de investimentos, eu tenho aqui, ó, tesouro direto. Olha a dinheirama que tem aqui, pessoal. E olha que dúvida maravilhosa.

A resposta para ela é a seguinte: a minha reserva de oportunidade que eu deixo no tesouro Selic, esse dinheiro aqui, ó, que você tá vendo aí na tela agora, faz parte da minha carteira de investimentos. faz parte dessa minha rodela aqui, ó, linda, maravilhosa, da riqueza, da fortuna, da prosperidade, em que eu tenho, ó, ações do Brasil, tenho reserva de oportunidade. Essa reserva eu deixo no Tesouro Selico, o mercado derrubar o preço das ações, dos FIS, eu tenho dinheiro na mão para poder comprar mais barato numa possível crise.

Ah, mas Diego, por que que você não deixa reserva de emergência também no tesouro Selic? Porque é seletividade isso aí, só de oportunidade pode ficar no tesouro Selic. Não, pessoal, tem uma razão.

E a razão tá nesse triângulo aqui que eu vou explicar para vocês. Essa pirâmide aqui na tela aqui, pessoal, a gente tem o tripé dos investimentos. Um bom investidor, ele sabe que tripé é esse.

Então, a gente vai ter aqui, ó, a liquidez é a primeira parte do nosso tripé, a rentabilidade é a segunda parte e o risco, que é a terceira parte. Ai, mas Diego, explica, recapitula aí o que que é cada coisa que eu não entendo direito. Olha só, rentabilidade é fácil, né?

Quanto maior a rentabilidade, melhor pra gente. A gente quer uma rentabilidade maior possível. Já o risco, pessoal, tem que ser o menor risco possível.

E quando a gente fala da reserva de emergência, pensa, reserva de emergência tem que ficar no lugar mais seguro que você conseguir deixar o teu dinheiro. Até porque se vier uma emergência é porque a humanidade já vai estar em crise, o Brasil já vai estar em crise, provavelmente você vai estar perdendo o teu emprego, você vai perder o teu dinheiro ainda que vai estar num lugar arriscado, não. Então você quer um lugar seguro para deixar o teu dinheiro.

E aqui é o risco de você perder a sua grana, tá? A gente quer um lugar seguro. E a liquidez, hein?

Tá vendo que eu deixei aqui o desenho de uma torneirinha saindo água? Pois é, pessoal, a liquidez é isso. Um investimento líquido é um investimento que sai da sua mão rapidinho.

Então, você consegue resgatar o dinheiro de volta rapidinho. Pensa comigo, esse copo aqui da cara da riqueza, ele não é um copo líquido, ele é um copo sólido. Então, ó, ele não sai da minha mão, tá vendo?

Agora, se eu pegasse essa garrafa d'água aqui, ó, e jogasse a água na minha mão, ela é líquida. ela ia sair da minha mão rapidinho. Um investimento líquido é um investimento que sai da minha mão rapidinho quando eu quero pegar o dinheiro de volta.

E pra reserva de emergência, o que que a gente quer? A gente quer o máximo de liquidez possível. Na verdade, é a liquidez que a gente chama de imediata, porque uma emergência pode acontecer a qualquer momento, de madrugada, no fim de semana, sábado e domingo, no feriado, no Natal, no ano novo, em qualquer lugar.

Eu vou falar para vocês, ó. No último Natal que a gente passou agora, 2025, no dia da véspera de Natal do dia 24 pro dia 25, meu padraço passou mal, ele teve dor no peito, ele tava tendo um início de infarto e a gente teve que correr com ele. Então a emergência, pessoal, ela pode acontecer em qualquer momento e é nesse momento que você vai precisar de um dinheiro na mão.

Então, por isso que eu não deixo, ou melhor, não deixava o meu dinheiro até agora no tesouro direto pra questão da reserva de emergência, porque a caixinha do Nubank que eu deixo meu dinheiro ali, ela tem liquidez imediata, que é uma coisa que a gente precisa ter no investimento de reserva de emergência, precisa da liquidez imediata. Então, a caixinha do Nuben, que ela rende o CDI, né, que é pau a pau ali com a CELI, que é a mesma coisa. Ela vai ter a segurança do FGC e ela tem a liquidez imediata.

O tesouro Selicuro ainda do que a caixinha do Nubank, porque ele conta com, olha lá, a segurança do tesouro nacional, pessoal. Ó, o tesouro é o investimento mais seguro do Brasil, não tem jeito, ó. Ele é 100% garantido pelo Tesouro Nacional, por os reais que a gente usa, quem imprime esse dinheiro é o próprio governo brasileiro, é o próprio Banco Central.

Ele é dono da impressora. Então, mesmo que ele não consiga te pagar, porque o Brasil tá falindo, porque as empresas pararam de pagar impostos, porque os trabalhadores pararam de trabalhar e todo mundo foi demitido, mesmo assim o governo poderia imprimir o dinheiro e te pagar numa catástrofe dessa. É óbvio, ia gerar hiperinflação e tudo mais, só que o governo pode te pagar de qualquer forma.

Ele é o dono da impressora. Então é o investimento mais seguro. É exatamente neste contexto que nasce essa necessidade.

Ah, Diego, mas se o tesouro é muito mais seguro, por que que você não deixa tudo nele, então? Por conta do que eu acabei de te falar hoje. Para eu investir ou tirar o dinheiro do tesouro Selic, eu só posso fazer isso em dias úteis, segunda, a sexta-feira, no horário comercial, das 9 da manhã às 17 horas.

E detalhe, para eu receber o dinheiro no mesmo dia, eu tenho que pedir o resgate até 1 da tarde e aí o dinheiro vai chegar na minha conta só depois das 15 horas. Então ainda tem uma demora para esse processo todo de até um dia útil. Então é péssimo isso aqui paraa emergência não funciona.

Foi nesse contexto então ó, que o governo federal publicou um decreto que autoriza a emissão dessa novidade que estão chamando agora de poupança de emergência. Para mim, esse nome é péssimo, porque poupança é um dos piores investimentos que existem, inclusive é um desserviço à população brasileira, porque a pessoa que ela não conhece, ela não tem conhecimento de investimentos, ela acha que a poupança é o mais seguro e ela acaba perdendo rentabilidade pros bancões, para quem tem conhecimento, para quem tem já dinheiro e capital. Então assim, para mim a poupança é um deserviço aqui à população brasileira, deveria até ser descontinuado, mas não pode, né?

Porque a galera usa dinheiro da poupança para financiamento, usa dinheiro da poupança para subsidiar várias questões aí do governo. Enfim, é um buraco é mais embaixo. Mas olha lá, ó.

O novo título do Tesouro Direto já está próximo de ser lançado pelo Tesouro Nacional. De acordo com a secretaria, o papel formalmente chamado de LFTTD e popularmente conhecido como poupança de emergência, ambos nomes não oficiais, porque ainda não decidiram se vai ser esse nome, graças a Deus, espero que mudem, vai operar 24 horas e vai ser via Pixem um valor mais acessível do que o tesouro Selic. No momento, a novidade ainda tá em fase de testes e conta com a parceria da B3 e do Banco do Brasil no seu processo de desenvolvimento.

Pessoal, olha só como é que provavelmente a gente vai acessar esse tipo de investimento aqui, né? Tô aqui com o meu aplicativo Donubank. Se a gente clica lá no cifrãozinho e coloca em investir, você vê que tem uma área já do Tesouro Direto.

Dentro de cada banco, tem no Itaú, tem no Banco Inter, já existe uma área do Tesouro Direto. Os bancos hoje eles são uma porta de entrada para o Tesouro Direto, tá? Você vê aqui, ó, tesouro Selic, pré-fixado, IPCA+.

Provavelmente essa nova modalidade, que vai ser a modalidade que tão chamando aí de poupança de emergência, vai aparecer na lista e aí você vai conseguir colocar e tirar dinheiro 24 horas por dia, 7 dias por semana, tá? É isso que deve acontecer. Olha lá, o novo título será pós-fixado e vai acompanhar a taxa de juros, assim como o tesouro Selic, mas empacotado de uma forma mais simples.

Então assim, pessoal, eu acho ainda assim o Nubank seguro. Vou continuar me organizando pelas caixinhas do Nubank. Eu acho uma coisa fácil ali, cômoda, mas se porventura a minha reserva de emergência ela passar ali de R$ 200.

000, que eu não vou deixar no Nubank, né? Não vou deixar um valor maior do que R$ 200. 000 R$ 1000 nobank, eu vou criar sim uma caixinha nova do tesouro direto.

Afinal, não vai mais existir esse empecílio de liquidez em questão do tesouro para guardar nossa reserva de emergência. Então eu poderia usar as caixinhas ali para uma viagem, para comprar, trocar de celular, trocar de carro, coisas pontuais, enquanto que a minha reserva mesmo eu sei que tá garantida com o tesouro. E eu recomendo que você faça isso assim que essa novidade ser lançada, me responde aqui embaixo.

Se você quiser, eu faço um vídeo com todo o passo a passo, tutorial, todas as novidades que essa ferramenta aqui trouxer assim que ela for lançada. É só você comentar. Se você é novo no canal A Cara da Riqueza, se inscreve e pega o nosso minicurso de três aulinhas aqui no comentário aqui embaixo ou pelo QR code aqui em cima.

Ai, Diego, ainda assim eu fico com tanto receio desses bancos falirem. Por isso que eu fiz um vídeo que mostra a saúde financeira dos principais bancos aqui dentro do Brasil. e eu te ensinei a fazer o cálculo.

Vai lá e vai entender qual é a roubada que você tá se metendo ao usar o banco que você utiliza. Eu te ensinei a fazer todas as contas bonitinho. Eu vou deixar esse vídeo aqui agora.

Te vejo no próximo vídeo.