[Música] Boa noite a todos sejam muito bem-vindos meu nome é Edmilson Braga hoje o nosso assunto é per decomp e perder comp web então hoje nós vamos conversar para que possamos perder o medo não é da perder cópia nós temos que conhecer a legislação que envolve a perder coope conhecer o próprio programa da perda Coop Vamos trabalhar na prática vamos Desenvolver vamos preencher a perda decomp né para que possamos então esclarecer as nossas dúvidas perante o preenchimento da perder compre perdemos os nossos medos para que possamos então fazer aprender como né executar é muito importante

isso não é muito importante essa nossa conversa é muito importante esse nosso esclarecimento de hoje porque hoje em dia a maioria das recuperações tributárias são efetuadas através de perdecomp por conta da Dificuldade da nossa legislação tributária não é comum que ocorra um erros equívocos na apuração dos tributos e se acaba recolhendo a maior ou de forma indevida então a perder compre entra como ferramenta de recuperação tributária não é nesse momento porque para que possamos recuperar ou seja fazermos um pedido de restituição um pedido de ressarcimento ou uma declaração de compensação de Tributos administrados pela Receita

Federal e tributos previdenciários né hoje se pode até fazer essa compensação cruzada entre tributos administrados pela Receita Federal e tributos previdenciários não é através da perda decomp web que nós vamos ver aqui também vamos conversar bastante então através dessa ferramenta é que vamos fazer grande parte das recuperações tributárias hoje em dia não é tá então importantíssimo esse nosso assunto Esse nosso curso de hoje Espero que gostem eu como sempre vou gostar porque é um assunto que eu gosto de tratar então vamos lá vamos para o nosso curso Ok vamos para o nosso material aqui vocês

receberam o material estamos então com material em mãos vamos nos preparando aí para iniciarmos o nosso curso Ok então vamos lá perder golpe e perder ponto web tá dividir Em duas etapas esse curso primeiro nós vamos tratar sobre a perda decomp E é claro no mesmo momento que estaremos tratando sobre a perdacomp não é um sistema da Receita Federal Não é através de download a legislação é a mesma que trata da perdacomp web afinal de contas nós estamos na verdade conversando sobre ressarcimento restituição e compensação de tributos Ok então Eu dividi vamos primeiro mostrar a

perder compre e depois mostrar a perder contra web ok vamos falar é claro sobre as vantagens e desvantagens da perda de compree web ou da perda normal não tá vamos falar das Diferenças que temos ainda hoje não é com a perder compra e a perder compre web não é o que dificulta na perda de web o que dificulta e que é possível fazer na ter decomp web mas não é possível fazer na Perder compre normal né na perder compre através de download vamos falar assim tá bom então vamos lá vamos ver aqui vamos começar o

nosso assunto e perder Coop a perda é compre o Ed não é só para já falamos sobre que que é perder ela se encontra no ecac Então ela está disponível ela é disponibilizada pela Receita Federal Através do e-book do portal do ecac e claro né a perder compre normal vamos dizer assim ela está no site da Receita Federal em downloads então downloads e nós vamos lá nas declarações não é e fazemos o download Ok então abrimos aqui a nossa primeira ficha na sobre a perda decomp e vimos ali na verdade essa é a ficha né

é um screen da tela da perda de compra da primeira tela que aparece né quando Nós abrimos a perder como quando fizemos então o download da perdacomp não é então diz ali perder Coop pedido eletrônico de ressarcimento ou restituição e declaração de compensação Então dentro da perdacomp Na verdade nós temos um pedido de restituição o pedido de ressarcimento a declaração de compensação e o Pedido de cancelamento não é dá para perder Coop nós vamos falar sobre a legislação vamos falar sobre a parte teórica da perder Cópia e depois então nós vamos entrar na parte prática

da perda cópia com alguns Pit screen que eu já trago pronto aqui para vocês para agilizar e depois ainda nós vamos abrir o programa da perda decomp e vamos preencher vamos fazer várias simulações de preenchimentos dentro da perda ou seja prático mesmo é a parte prática mesmo preenchimento aqui ao vivo lá na frente de vocês certo do zero para encher do zero tá até decomp Ok então vamos lá Bom quando falamos em perdecomp quando falamos então impossibilidade de compensação Então vamos começar assim né vamos falar sobre o que se pode compensar não é através da

perdacomp através da perda de compre web o que que se pode compensar o que rege as compensações as restituições e o ressarcimento Hoje é a instrução normativa 1717 de 2017 então é a i n 17 17 de 2017 Ok e a instrução normativa que normatiza a restituição o ressarcimento e a compensação de tributos Federais e também dos previdenciários tá bom através através da perda decomp web certo Claro os previdenciários também através da perder conta né quando eu falo para não confundir né Às vezes a gente aqui falando né já está pensando na frente mas a

gente tem que acompanhar o que vocês estão absorvendo né então Vamos lá eu falei que perder compreeb para tributos previdenciários na verdade é perder cópia download né de compra através do sistema também ela é utilizada para o reembolso para restituição não é para compensação de tributos previdenciários quando se fala em perder ponto web É porque é perder ponto web Ela nos permite hoje para aqueles que são contribuintes do esocial não é fazer a compensação cruzada então débito de tributos administrados pela Receita Federal compensado com o crédito Previdenciário ou contrário um débito Previdenciário compensado com crédito

de tributos administrados pela Receita Federal Ok isso hoje só se consegue fazer através da perda decomp web e ainda para os contribuintes social Tá ok os demais casos então tem alguns casos também nós vamos falar um pouco adiante que não se consegue não é fazer através da perder compre web e só através da perdacomp sistema Através de download tá bom isso nós vamos falando aí no desenvolver do curso tá bom então vamos lá bom quando falamos incompensação possibilidade de compensação Quais são os créditos que podemos compensar com débitos da Receita Federal ou com débitos previdenciários

Quais são esses créditos a instrução normativa 1717 de 2017 ela determina que os créditos passíveis de ressarcimento ou passíveis de Restituição são passíveis de compensação então para nós sabermos Quais são os créditos passíveis de compensação antes nós temos que ver quais são os créditos passíveis de ressarcimento ou de restituição ressarcimento ou restituição certo pessoal pergunta bastante né ah Edmilson Qual é a diferença entre ressarcimento e restituição na verdade isso foi dividido foi separado não é dentro da instrução normativa 1717 Não é créditos passíveis de restituição créditos passíveis de ressarcimento pelo seguinte a diferença está créditos

passíveis de restituição lá para pôr assim palavras bem diretas né são aqueles créditos que são provocados pelo próprio contribuinte não é algum erro então é um pagamento indevido a maior não é Ou ainda as antecipações efetuadas não é maiores do que A apuração no final do ano no caso de lucro real anual com antecipações mensais né então aquele crédito referente a saldo negativo de rpj saldo negativo da contribuição social né Esses são passíveis de restituição porque porque são provocados pela ação do próprio contribuinte é isso os créditos passíveis de ressarcimento eles são provocados por uma

ação da Receita Federal não é Ou seja são benefícios Então vamos dar um exemplo Aqui o crédito do IPI não é o crédito de IPI crédito de ressarcimento do IPI porque ele é um crédito provocado não é por um benefício da pela Receita Federal ao contribuinte que é o final do trimestre calendário se me sobrar saldos do IPI a recuperar ele pode então compensar antes de fazer o pedido de ressarcimento Então pode fazer um pedido de ressarcimento e compensar se quiser só o ressarcimento só faz o pedido de ressarcimento depois nós vamos mostrar Na prática

como é que se faz isso né Tá outro exemplo também né ressarcimento Então seria os créditos de psicofins da modalidade não cumulativa vinculados as receitas de exportações vinculadas as receitas não tributadas no mercado interno Então esse é um benefício vamos dizer assim dado pela Receita Federal Não é a modalidade não cumulativa então que dá direito ao contribuinte a fazer o crédito a retirar do custo da mercadoria adquirida o valor de piso que eu fiz Então ele se acredita ele faz um crédito se sobrar crédito no final do mês no caso de créditos vinculadas receitas de

exportações não é faz a perder com pedido de ressarcimento não é Ou a declaração de compensação não é para esses créditos vinculados a exportações pode fazer direto a declaração de compensação não é sem antes fazer o pedido de ressarcimento diferente do IPI certo Claro se deixar passar o trimestre Calendário aí então fica obrigado a fazer o pedido de ressarcimento antes da compensação certo isso nós vamos falar mais durante o desenvolvimento do curso outro exemplo então de ressarcimento seria o reintegra o reintegra também é benefício dado né de recuperação de PIS e cofins referente as empresas

que efetuam exportações diretas ou venda para empresas comerciais exportadoras com fim específico de exportação não é então também Tem o direito do ressarcimento por quê então diferenciando tá restituição é o crédito provocado pela ação do próprio contribuinte não é ressarcimento é um crédito provocado pela ação da Receita Federal Então vamos lá falado isso né dito isso nós vamos continuar aqui dizendo o seguinte quando se faz uma compensação de um tributo através de perder tempo se Distingue o direito creditório e que isso quer dizer que eu não posso utilizar novamente aquele crédito que foi objeto de

um pedido de restituição ou um pedido de ressarcimento né E foi objeto de uma declaração de compensação para fazer uma nova compensação isso eu não posso fazer se eu fizer o pedido de ressarcimento enquanto eu não for ressarcido do valor eu ainda posso utilizar para compensar Então posso fazer uma declaração de compensação utilizando esse crédito depois nós vamos ver como é que se faz isso tá a mesma coisa um pedido de restituição enquanto não for restituído o valor do crédito eu posso fazer uma declaração de compensação Agora após eu fazer a declaração de compensação ou

seja não posso utilizar o mesmo crédito em uma outra declaração de compensação A não ser que me sobre saldo desse crédito eu posso continuar Compensando em declarações de compensações futuras e nós vamos ver também como é que nós vamos fazer isso na prática ok tá muito importante isso importante também dizer que nós vamos também um pouco mais adiante entrar em mais detalhes e maiores detalhes sobre isso que eu vou falar para vocês agora quando se faz uma declaração de compensação e ela não é homologada ela não é homologada Não se pode mais utilizar aquele crédito

para uma outra compensação ou mesmo o débito não é eu não posso mais utilizar aquele débito em uma outra declaração de compensação ou seja extingue o meu direito creditório porque ele não foi homologado e o meu débito tem que ser quitado através de dinheiro darf OK isso é muito importante eu tenho eu como contribuinte não é entreguei uma declaração de compensação Que não foi homologada Eu tenho um prazo de 30 dias a partir da Ciência da não homologação para me manifestar contra a homologação não é então vou manifestar a inconformidade da não homologação Ok é

um prazo de 30 dias para fazer isso certo se eu fizer essa contestação então eu vou demonstrar a minha inconformidade entrar com processo administrativo perdi o processo administrativo não é se eu não Seguir judicial aquele crédito não existe não porque ele não foi homologado então aos olhos da receita ele não existe não consegui comprovar que existe administrativamente próximo passo é judicial sim fora a minha intenção e o débito eu terei que quitar através de darf através de dinheiro eu não posso fazer uma outra declaração de compensação para quitar aquele dela ok não pode mais Vamos

programa o programa da perdacomp então ele tem alguns Campos com o preenchimento automático outros Campos de preenchimento manual os campos de preenchimento manual eu consigo alterar não é livremente não é afinal de contas do preenchimento sou eu que estou fazendo os campos de preenchimento automático tem um fundo cinza e eu não consigo alterar a não ser que eu conheça a origem daquele campo né os Preenchimentos anteriores que deram origem ao preenchimento automático daquele cara OK então alguns Campos com preenchimento automático nós vamos aqui na prática né procurar a origem dele para que possamos saber como

ele é preenchido e quando tiver alguma divergência que possamos então alterar alterando os campos que deram origem aquele campo de preenchimento automático Ok bom a qualquer momento do preenchimento da Perda decomp não é eu posso Verificar pendências Então vou lá em Verificar pendências e nessas verificações de pendências podem surgir duas mensagens tá a primeira delas o aviso em amarelo não é aparecer ali então uma sinalização em amarelo não é dando um aviso olha nessa situação não é tá estranha na perder cópia É esse mesmo valor são todos esses zeros e tudo mais né o valor

acima de 100 mil reais então Essa situações vão acontecer na perda e não é necessariamente um erro então aprender como permite que eu envie com aquele aviso então por isso tem que ter muita atenção quando gera esse essa mensagem de aviso porque eu tenho que verificar não é porque porque se eu não verificar em enviar a perder a compra se for algo equivocado não é algum erro que está me dando só como aviso vai enviar e vai para a Receita Federal com aquele erro com aquela Informação incorreta Então não é bom Claro que não tá

segunda mensagem eu mensagem de erro aparecer então a mensagem vermelha não é um sinal um vermelho essa esse erro essa mensagem vermelha ela me impede o envio da perder conta então vou ter que solucionar aquela questão que está gerando erro para que eu possa então enviar a perder cópia caso contrário eu não consigo enviar a perda Certo bom outra situação também dentro da perder compra qualquer momento eu posso clicar em F1 e abre o ajuda da perdacomp que em muitos casos ajuda bastante não é em outros casos não ajuda muito ela diz praticamente a mesma

coisa que está pedindo no campo não é então não ajuda muito em alguns casos mas em outros casos ajuda e esclarece bastante nós vamos utilizar bastante isso né Nós vamos abrir aqui o F1 quando nós estivermos na prática falando sobre a Perder compra em alguns Em algumas situações é interessante nós abrirmos o ajuda para vermos o que diz né Não ajuda da perda tá bom em algumas situações Então nós vamos utilizar essa ferramenta não é do F1 para que possamos então ler o ajuda Então vamos lá vamos começar com as situações de restituição e de

ressarcimento Como eu disse para vocês então né só para Reforçar para eu saber se um crédito é passível de Compensação eu tenho que saber se ele é passível de ressarcimento ou de restituição só é passível de compensação um crédito passível ou de ressarcimento ou de restituição Ok então vamos lá vamos começar com os créditos de pessoas físicas é pessoas físicas também entregam a perder ponto não é bastante comum a entrega da perda decomp por pessoas físicas tá pagamento indevido uma maior não é Pagamento indevido a maior Imposto de Renda pessoa física Não é ele é

recuperado através da perda decomp para pessoa física nós temos só a figura do pedido de restituição e da declaração de compensação não existe a figura do pedido de ressarcimento para a pessoa física tá então é só pedir de restituição ou a declaração de compensação certo então vamos lá em 2009 só para não é ilustrar um pouco aqui essa nossa conversa em 2009 nós Tivemos uma situação de entrega em massa de pedido de restituição por pessoas físicas Por que em 2009 porque em 2009 a Receita Federal ela altera ela muda um entendimento sobre um rendimento que

antes a Receita Federal entendia como rendimento tributável e passou a entender como rendimento isento a partir de 2009 com efeitos retroativos de cinco anos então retroagia a 2004 não é então por isso a entrega em massa de Pedido de restituição por pessoa física porque eles retificaram as declarações desde 2004 até 2009 não é e pediram a restituição do valor que haviam pago a maior não é porque a Receita Federal antes entendia que aquele rendimento era tributável e passou a entender como rendimento isento Qual é esse rendimento que é a receita federal alterou não é qual

é esse esse rendimento que a Receita Federal alterou o entendimento em 2009 Foi o abono pecuniário de férias abono pecuniário de férias então o pessoal que passou por isso né lá naquela época lá em 2009 vai lembrar bem disso tá a Receita Federal entendia que o abono pecuniário de férias era rendimento tributável em 2009 ela altera esse entendimento entendendo Então não é que o abono pecuniário de férias é uma indenização aí como indenização é rendimento isento para a pessoa física tá o banco pecuniário de férias são Aqueles 10 dias das férias comprados pela empresa né

então a empresa compra os 10 dias de férias do empregado então indeniza o empregado esses 10 dias que ela está utilizando né o empregado Tá ok então é isso a ponto pecuniário de férias né com essa alteração então tivemos uma situação de entrega massa de pedido de restituição por pessoas físicas Então vamos lá Quais são os créditos passíveis de restituição Para pessoas físicas para pessoas físicas Então vamos lá imposto de renda da pessoa física paga o indevidamente ou a maior não é em qualquer código exceto o 0.190 que é o carnê-leão e o 0246 que

é a antecipação voluntária aquele valor que a pessoa física paga voluntariamente não é Ah chega agora em abril Claro tivemos a declaração prorrogada para Maio né Mas é por razões excepcionais Normal em abril né prazo normal em abril Então chega Nessa época de Abril Poxa a pessoa teve bastante prestação de serviços para pessoas físicas né E durante os meses não deu valor né a recolher de um posto mas chega agora em abril com a declaração de ajuste com ajuste feito não é tem um valor grande de um posto apagar Poxa até o último dia útil

de Abril tem desembolsar né ou então dividir em oito Cotas né até oito cotas tá e Poxa seria melhor então ele diluir durante o ano isso daí ele diluiria em 12 parcelas né então por isso algumas pessoas físicas optam por antecipar voluntariamente então voluntariamente antecipam o valor do Imposto através do código 0246 Ok então esse é facultativo tá é uma antecipação voluntária já o código 0.190 carnê-leão ele é obrigatório ele é um recolhimento Obrigatório recolhe até o último dia útil do mês subsequente aos recebimentos o que gera carne Leão né O que faz com que

a pessoa seja contribuinte ou fica obrigado ao recolhimento através do código 0190 são os rendimentos recebidos de pessoa física ou os rendimentos recebidos do exterior se aplica a tabela progressiva a mesma tabela que se aplica para retenção de Imposto de Renda sobre salário né de Empregados Ok então se aplica a tabela progressiva que aliás é a mesma desde abril de 2015 né estamos em 2021 passando para 2022 não é então e a tabela progressiva continua a mesma né vamos lá então o recolhimento do galileu ele é obrigatório se aplica a tabela progressiva se atingir valor

de imposto a recolher é obrigatório recolhimento mensal Mas se eu recolher a maior eu não posso compensar através de perder copy só posso me restituir deste valor na declaração de ajuste dentro dos lotes normais de restituição a mesma coisa acontece com o recolhimento voluntário como é um recolhimento voluntário não existe pagamento a maior não é pelo entendimento da Receita Federal Não tem como recolher a maior é voluntário tu Que quis recolher não é então não tem recolhimento a maior na declaração de ajuste eu vou informar o valor desse imposto antecipado voluntariamente tá e se der

valor de imposto restituir Será restituído nos lotes normais da Restituição da pessoa física certo ok então os pagamentos não é do carnê leão ou da antecipação voluntária não podem ser objetos de perder copy certo não são passíveis de restituição Pagamentos Ok os créditos vamos dizer assim que depois vamos falar dos débitos outra situação também passível de restituição o ITR pago indevidamente ou a maior pela pessoa física também passível de restituição as multas isoladas não é Ou as multas pagas indevidamente ou a maior do Imposto de Renda pessoa física e do ITR para os pela pessoa

física Então as multas também fazem parte do crédito depois quando nós entrarmos na parte Prática né eu vou enfatizar isso né eu vou mostrar para vocês a composição desse crédito Ai que é muito importante sabemos certo bom e outra situação que nós temos que observar é que esses créditos não podem ultrapassar o prazo de cinco anos ou seja o nosso direito credtório é de cinco anos o prazo né do direito creditório é de cinco anos contados a partir da Constituição desse crédito a partir do momento em que eu tenho crédito a partir do momento que

eu Paguei indevidamente uma maior Ok contado cinco anos a partir desse momento não pode ultrapassar esse prazo é um crédito mais antigo do que cinco anos não consigo fazer perder conta não consigo utilizar através declaração de compensação ainda falando de pessoa física ainda não entramos na pessoa jurídica Tá então vamos lá declaração de compensação então agora nós vamos ver quais são Os débitos passíveis de compensação os créditos passíveis de compensação nós já vimos anteriormente não é eu não falei para vocês que os créditos passíveis de compensação são aqueles passíveis de restituição ou de ressarcimento então

nós íamos para pessoa física os créditos passíveis de restituição Esses são passíveis de compensação também agora nós vamos ver os débitos passíveis de compensação aqueles débitos que eu posso Compensar com crédito que eu tenha passível de restituição ok Então vamos lá pode ser compensado o débito do ITR o débito do Imposto de Renda pessoa física em todos os códigos vocês podem ver aqui quando trata do Imposto de Renda pessoa física débito que pode ser compensado ele traz inclusive o 0.190 que é o carnê Leão não é e o 0246 que é antecipação voluntária Então esse

os Débitos do carnê-leão ou antecipação voluntária eu posso fazer a compensação através da perda decomp entenderam eu posso antecipar o imposto Ah eu paguei não é um ITR a maior faça uma perda ecomp e compenso com débito que eu tenha do carnê-leão ou faça uma antecipação voluntária utilizando esse crédito de pagamento indevido a maior desse PR né ou do Imposto de Renda pessoa física ok certo Claro aí também não é posso compensar Muitas devidas né Por falta de entrega de declaração multa de mora não é juros de mora não é por pagamento extemporâneo de tributos

ok também posso fazer essa compensação para pessoa física através da TV com crédito passível de restituição da pessoa física certo Então vamos lá agora né Já falamos da pessoa física depois vamos lá na prática e vamos fazer algumas demonstrações aí dos créditos das compensações da pessoa Física tá agora vamos passar para pessoa jurídica Então vamos ver quais são os créditos passíveis de ressarcimento e de restituição E então estaremos vendo ao mesmo tempo os créditos passíveis de compensação certo porque os créditos passíveis de compensação são aqueles passíveis de ressarcimento ou de restituição certo vamos começar pelo

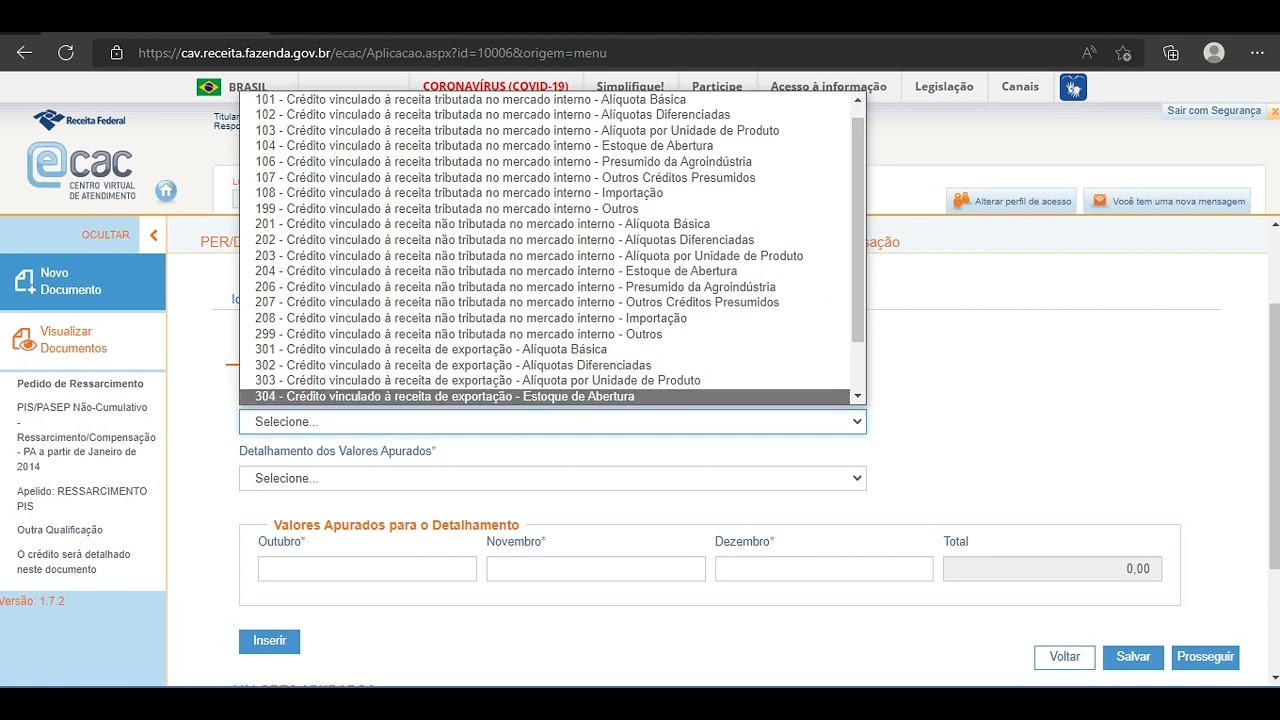

ressarcimento Quais são os créditos passíveis de Ressarcimento Então vamos lá créditos passíveis de ressarcimento os créditos do IPI como eu comentei lá no início né para vocês o IPI é passível de ressarcimento aquele crédito de IPI que ao final do trimestre calendário eu posso utilizar não é eu posso fazer a compensação após a entrega do pedido de ressarcimento não é Então esse é passivo de ressarcimento então previsto né lá nos artigos 37 da instrução normativa 1717 de 2017 no artigo 43 da instrução Normativa 1717 de 2017 também é passível de ressarcimento só o crédito que

tem até cinco anos contados do período a partir em que eu tenho direito creditório que eu adquiro direito certo ou seja final do trimestre OK tá muito importante aqui quando falamos de créditos de IPI não é passíveis de ressarcimento passíveis de compensação então após a entrega do pedido de ressarcimento é que de acordo com o próprio Artigo 37 da Instrução normativa 1717 de 2017 esses créditos de Pi ele só poderão ser recepcionado pela Receita Federal após a apresentação do demonstrativo de crédito presumido né dcp OK a demonstração do crédito demonstrativo do crédito presumido né E

também após a entrega da FD e ICMS IPI Ok Então essa é uma condição para que se faça o pedido de ressarcimento do IPI e após então um pedido de ressarcimento a Declaração de compensação certo é um IPI é um é um tributo é um crédito que é passível de ressarcimento certo bom quando eu tenho Então não é um crédito de IPI que ele tenha dois períodos de apuração como eu tenho que esperar o final do trimestre calendário Então esse crédito de IPI ele só é passível de ressarcimento após o final do trimestre calendário se

sobrar saldo Do crédito né ele pode compensar com o próprio IPI não é durante esse período sobrou saldo do crédito no trimestre calendário ele é passível de ressarcimento Ok se dentro desse trimestre eu tiver saldos de créditos de ti com dois períodos de apuração distintos descendentes eu não vou conseguir fazer essa perder comp não é não vou conseguir fazer pedido de ressarcimento Nem tão pouco a declaração de compensação através da perdacomp através da perda de download Eu só vou conseguir fazer através dos formulários lado anexo primeiro da instrução normativa 1717 de 2017 ok se eu

tiver dois períodos de apuração distintos por quê Porque a perder compra ela só permite que informemos um período de apuração não é ou descendo ou mensal se tiver dois ela não entende ela não Admite Ok então só se consegue fazer através dos formulários certo também é passível de ressarcimento os créditos de psicofins da modalidade não cumulativa é um crédito de PIS e cofins da modalidade não cumulativa é passivo de ressarcimento Em que situação esse crédito de psicofins da modalidade não cumulativa é passiva de ressarcimento quando ele for vinculado a receitas de exportações então no final

do período de aprovação final do mês né Sobrou créditos de pisos por eles serem vinculadas receitas de exportações né então adquirir mercadoria no mercado interno a tributada produzir né Fiz um produto industrializei E vendi para o exterior exportei então adquirir tributado fiz o crédito espontei a exportação ela é imune de PIS e cofins ela não sofre incidência de física ou fins Então me sobrou o crédito no final do mês sobrando crédito eu Posso fazer a compensação ou pedir o ressarcimento desse crédito de psicofins da modalidade não cumulativa vinculada a receitas de exportações certo isso é

importante claro só posso fazer também o crédito só posso utilizar esse crédito após a entrega da efd contribuições isso é muito importante certo bom também é passível de ressarcimento os créditos de PIS e cofins da modalidade não cumulativa o saldo desses Créditos vinculadas as receitas não tributadas no mercado interno Ok então outro exemplo eu adquiri arroz com casca arroz com casca tributado Não é benefie esse arroz não é descasquei o arroz e vendi arroz descascado arroz que tá zero no mercado interno então adquirir tributado fiz o crédito de psicoffins vendia ele para zero não é

Poxa me sobrou o crédito que que eu vou fazer com esse crédito após o final do trimestre calendário quando os créditos Foram vinculados as receitas não tributadas no mercado interno eu tenho que esperar o fim do trimestre calendário então após o final do trimestre calendário eu posso fazer uma perder comp de pedido de ressarcimento não é e uma perder cópia de declaração de compensação não é para esse crédito vinculado a receita de exportação antes eu tenho que fazer o pedido de ressarcimento não é porque porque ele Obrigatoriamente precisa Terminar o trimestre calendário não é eu

só posso só é passível de ressarcimento só é passivo de compensação Portanto o crédito vinculado a receitas não tributadas no mercado interno após o final do trimestre calendário E é claro após a entrega da ifd contribuições referente aquele trimestre Ok então importante isso né também também é passível de Ressarcimento o crédito do reintegra então o reintegra não é que é hoje é previsto na lei 13.043 de 2014 né Nós já tivemos duas etapas aí do reintegra né Uma etapa que foi previsto na lei 12.546 de 2011 e a outra etapa prevista na lei 13.043 de

2014 Ok então o reintegra também ele é passivo de ressarcimento antes de fazer a compensação não é desse valor do Reintegra que eu posso compensar com físico com fins eu tenho que fazer o pedido de ressarcimento se o senhor quiser o ressarcimento eu paro por aí né se eu quiser a compensação o primeiro faz pedido e depois faço a declaração de compensação dos créditos oriundos do reintegra OK depois vamos ver na prática né Vamos abrir os campos Então é isso aí não é passível de restituição São esses aí de ressarcimento na desculpe tá a partir

de restituição nós vamos ver agora tá então passíveis de restituição o IPI o os créditos de PIS e cofins da modalidade não cumulativa não é vinculadas receitas de exportações e vinculadas receitas não tributadas no mercado interno Ok e o reintegra Ah esse são passíveis de ressarcimento aproveitando aí eu encerro os créditos de PIS e cofins na modalidade não cumulativa vinculado as Receitas tributadas no mercado interno esse só podem ser aproveitados com os próprios débitos de PIS ou de Confins respectivamente da modalidade não cumulativa Ok vai ficar bem claro aí né só são passíveis de ressarcimento

os créditos de psicofins da modalidade não cumulativa que sejam vinculados as receitas de exportações e as receitas não tributadas no mercado interno Ok Dito isso pedido de restituição pedido de restituição vamos lá Quais são os créditos passíveis de restituição passíveis de restituição também serão passíveis de compensação né então vamos lá são passíveis de restituição o saldo negativo do irpj e o saldo negativo da contribuição social estamos falando de créditos não é créditos tão passíveis de restituição o Saldo negativo do irpj o saldo negativo da contribuição social bom para quem não ligou o nome a pessoa

não é o saldo negativo do irpj o saldo negativo da contribuição social eles são gerados vamos dizer assim não é quando nós temos as antecipações no lucro real anual com antecipações mensais Então efetuamos as antecipações né mês a mês chega lá em dezembro no balanço de fechamento do período de apuração verificamos que o valor Do débito não é no balanço de fechamento foi menor do que o valor antecipado ok então nós temos um saldo negativo do irpj um saldo negativo da contribuição social que poderá ser compensado através de perder compra a partir do ano calendário

subsequente a partir de Janeiro do ano calendário subsequente ok também não é Tem situações de saldo negativo de rpj referente a retenções na fonte então sofria retenção na fonte no lucro real trimestral ou no lucro preso Unido não é porque no lucro real anual a retenção na fonte também faz parte das antecipações né então entraram juntos das antecipações efetuadas as mesmas mas no lucro real trimestral e no lucro presumido não é as retenções na fonte tá são antecipações dentro do trimestre calendário quando sobra saldo desta retenção na fonte não é ele teve mais repetições na

fonte do que o valor do Imposto devido no trimestre pode ocorrer numa situação De aplicações financeiras de renda fixa e tudo mais então as situações em que se tem mais retenções da fonte do que o valor devido esse saldo que passa de um trimestre para o outro ele deixa de ser antecipação do devido e passa a ser saldo negativo e RPG se for o caso da contribuição social do negativo da contribuição social também passível de perder importante importante o saldo negativo do irpj saldo negativo da contribuição Social eles só podem ser utilizados quando passa de

um ano para o outro então nessa apuração anual né ou mesmo na trimestral quando for o último trimestre né passou de um ano para o outro portanto só podem ser utilizados essencial negativo só pode ser utilizado após a entrega da FD contribuições Ok Isso está previsto lá no artigo 161 a da instrução normativa 1717 de 2017 ok Só pode ser utilizado após a entrega da eff se passar mal ou seja só para explicar melhor na apuração trimestral não é durante o trimestre durante o ano calendário durante os trimestres né primeiro segundo e terceiro ok ele

pode ser compensado através da eff certo se eu falei até contribuições antes ignorem tá após a entrega da ecf Bom só é necessário a entrega dessef ele só fica dependendo da entrega da SF quando ele passa de um ano para o outro né passa de um exercício para o outro de um ano para o outro ok aí ele depende da excesso Então esse é o saldo negativo agora vamos voltar um pouquinho lá para o irpj a contribuição social certo falamos aqui de restituição né restituição falamos do saldo negativo das antecipações né e eu falei que

o sol Negativo pode ser compensado ele pode ser compensado muito cuidado porque não pode mais a partir de 2018 não é mais permitido a compensação do irpj da contribuição social apurados no lucro real anual as antecipações mensais do rtj da contribuição social não podem mais ser compensa dos através de perder a compra ou seja eles têm que ser quitados através de darf dinheiro OK tem que ser Compensados através de dados isso está Lá no artigo 76 inciso 16 da instrução normativa 1717 de 2017 então artigo 76 inciso 16 da instrução normativa 1717 de 2017 ok

não se pode mais não é mais permitido a partir de 2018 a quitação através de compensação do irpj da contribuição social não é no lucro real anual certo as antecipações mensais não podem mais ser quitadas Através de Dafne certo Ok então com isso passamos aí pelo saldo negativo agora vamos para o pagamento indevido a maior então também é passível de restituição os créditos oriundos de pagamentos indevidos ou pagamentos a maior qualquer tributo administrado pela Receita Federal tá então imposto de renda retido na fonte IPI IOS imposto de renda pessoa jurídica contribuição social eu trago aqui

para vocês né eu mantenho a cpmf porque eu nunca me permiti de retirar a cpmf é aquela incógnita se ela volta ou se ela não volta então eu deixo no meu material exatamente para poder comentar isso né que a cpmf há uma vontade muito grande não é por parte da equipe econômica do governo de uma volta e não só desse governo de todos os governos anteriores Também né a volta da cpmf né E então não se sabe se volta se não volta se volta com outro nome não é então eu mantenho ali A cpmf exatamente

para comentar né para lembrar e comentar Ok então o pagamento indevido a maior é passivo de restituição enfatizo isso porque nós falamos do IPI o IPI ressarcimento não é o pagamento indevido ao maior do IPI né o pagamento indevido ou a maior do IPI ele também é Passível de restituição e não de ressarcimento OK aí esse não precisa fazer o pedido de ressarcimento não é se eu quiser eu posso compensar diretamente através de compra com qualquer débito de tributo administrado pela Receita Federal voltar exceto e rpj contribuição social pagamento indevido ao maior do PIS ou

da cofins da modalidade não cumulativa passível de restituição e não de ressarcimento passivo de Ressarcimento físico são aqueles vinculados as receitas de exportações ou vinculadas as receitas não tributadas no mercado interno Ok pagamento indevido ao maior de multas e dos juros também dos tributos federais não é também são passíveis de restituição são pagamentos indevidos são pagamentos a maior não é então também são passíveis de restituição e também são passíveis de restituição né Os valores retidos na fonte do INSS que pode ser Compensados diretamente né na gefip ou então por opção do próprio contribuinte né se

pedir a restituição [Música] na perda através da perda de nós vamos ver isso na prática quando nós abrimos aqui o programa da perda ok vamos lá bom Falamos então dos créditos passíveis de restituição dos créditos passíveis de ressarcimento não é tendo então a ciência conhecendo Quais são os créditos passíveis de restituição Quais são os créditos passíveis de ressarcimento nós sabemos Então quais são os créditos passíveis de compensação não é porque como já dito para ser passível de compensação tem que ser passível ou de restituição ou de ressarcimento Ok Bom dentro da compensação nós temos duas

situações aqui que são peculiares e são bastante interessantes Então vamos ver aqui nós temos a situação das juros sobre capital próprio juros sobre capital próprio que que acontece quando uma pessoa jurídica paga juros sobre capital próprio para o seu Sócio não é sócio o acionista há uma tributação na fonte razão de 15%. então juros capital próprio sofre tributação de 15% na fonte quando esse beneficiário de juros quem recebeu né por pessoa física esse justo capital próprio tem a tributação definitiva exclusiva na fonte Ok quando beneficiário por pessoa jurídica é uma antecipação do devido Ok então

beneficiário pessoas jurídica Então recebeu o juros sobre capital próprio sofreu retenção de 15% de imposto de renda na fonte também faz a apuração não é de juros sobre capital próprio e remunera o seu sócios também através de hospital próprio também retém na fonte 15 por cento como ele sofreu retenção de juros capital próprio essa pessoa jurídica sofreu retenção de 15% sobre juros capital próprio recebidos e tem que recolher 15% de imposto retidos não é do Beneficiário a quem ela pagou o juros sobre capital próprio ela pode através da perda de compensar esse valor de imposto

que ela sofreu de retenção na fonte como valor do imposto que ela reteve na fonte do seu beneficiário não é de quem ela pagou juros capital próprio é uma das únicas situações em que pode compensar o valor do Imposto de Renda retina pode sofrido com valor retido na fonte retido não é de um beneficiário só juros capital próprio Ok Só entre juros com a tua prova é permitido isso uma das situações segundo a situação de para utilizar a perder copo para compensar imposto de retido na fonte sofrido o imposto de retido na fonte retido de

algum beneficiário para as cooperativas Então as cooperativas quando elas prestam serviços elas sofrem retenção na fonte de um e-mail por cento Então as cooperativas sofre retenção na fonte de Um e meio por cento quando as remuneram o seus cooperados ela também efetua a retenção na fonte se for pessoa jurídica ou cooperado um e-mail por cento se for pessoa física ou cooperado é tabela progressiva aplica a tabela progressiva ela sofreu retenção na fonte de um serviço que tenha prestado para outra pessoa jurídica né e agora está remunerando seu associado reteve imposto de renda na fonte ela

Pode compensar através da perda decomp esse valor de imposto que ela sofreu a intenção com o valor de imposto que ela reteve recolher com dieta ela pode compensar através Essas são as únicas situações as únicas duas situações em que se pode compensar o imposto de renda fonte sofrido com o imposto de renda retido na fonte retido de algum beneficiário créditos com mais de cinco anos lembram que eu comentei com vocês que eu só Tenho direito creditório de um crédito que tenha até cinco anos não é se o crédito tiver mais do que cinco anos eu

não tenho direito creditório eu perco o direito creditório sobre aquele crédito não é sobre aquele valor Ok bom existe uma situação em que eu consigo compensar créditos com mais de cinco anos como assim Veja bem se esse crédito antes de completar cinco anos foram objeto de pedido de restituição ou Pedido de ressarcimento interrompe o prazo de prescrição não tem mais prescrição e não prescreve mais até que a Receita Federal restitua ou ressaca o valor ao contribuinte ele não prescreve mais então o que que acontece a situação que eu posso compensar um crédito com mais de

50 antes de completar cinco anos né eu fiz um pedido de restituição de determinado crédito ou pedido de ressarcimento de determinado crédito não é mas a Receita Federal Demorou para me restituir o aniversário né passou um dois anos e a Receita Federal não restituiu ultrapassou cinco anos desde a origem do crédito sem problema nenhum porque antes de completar cinco anos aquele crédito foi objeto de pedido de restituição de ressarcimento Agora após os cinco anos da origem do crédito surge uma situação em que eu posso compensar o crédito posso utilizar através de perder ponto para compensar

Sem problema nenhum eu faço uma perda de declaração de compensação informa que aquele crédito já foi objeto de outra perder com Depois eu mostro para vocês como fazer isso né e vou utilizar aquele crédito sem problema nenhum porque porque a partir do momento em que eu efetuo um pedido de restrição ao pedido de ressarcimento aquele crédito não prescreve mais não importa o tempo que passar né enquanto a Receita Federal não restituíram o crédito não prescreve mais Ok Então vamos lá entrega através dos formulários contidos lá no anexo primeiro nos anexos da instrução normativa 1717 de

2017 Quais são as situações em que eu vou utilizar os formulários bom só na total impossibilidade de eu efetuar o pedido de restituição ou pedir de ressarcimento ou a declaração de compensação através da perda download Né perder como sistema ok na total impossibilidade já comentamos uma né dessas situações que é o crédito de IPI que durante o trimestre tem mais de um período de apuração e mensal por exemplo Esse eu não consigo fazer através da perder sistema tem que ser através dos formulários dos anexos na instrução normativa 1717 de 2017 só nessas situações na total

impossibilidade não é total impossibilidade Eu vou poder utilizar os formulários se tiver uma possibilidade de utilizar a perder compe sistema tem que ser através da perda de sistema Obrigatoriamente através da perda ok bom então né aqui eu trago a situação lá no item 4.1 é onde eu trago exatamente aquela situação do IPI o IPI com apuração dessendial e mensal não é não existe a possibilidade de perder compreender Sistema ele não reconhece dois períodos de apuração no mesmo trimestre então não existe a possibilidade de entrega através da perda como sistema Então tem que partir para perder

golpe formulário para os formulários lá da instrução normativa 17 de 2017 ok documentação necessária para entrega através de formulários Então quando for pessoa jurídica cópia simples do contrato social estatuto ou ata de assembleia e da última alteração se for Pessoa física cópia simples do documento de identidade e CPF do requerente cópia simples dos darks em caso de recolhimento indevido a maior É isso aí então local de entrega né desses formulários é a unidade da secretaria da Receita Federal das jurisdição do contribuinte da Matriz né do contribuinte e os modelos desses formulários formulários estão contidos nos

anexos da instrução normativa 1717 de 2017 Ok muito importante Agora Nós entramos num ponto muito importante e bastante polêmico também né é o tratamento dos dados informados a Receita Federal ela tem um prazo de cinco anos para homologar ou não homologar um pedido de restituição um pedido de Ressarcimento ou a declaração de compensação claro eu fiz a declaração de compensação não fico esperando cinco anos para dar baixa daquele débito na minha contabilidade por exemplo não é eu vou dar baixa no débito certo porque eu tenho a ciência não é de que está correto o preenchimento

da minha conta se não for homologado eu teria ainda um prazo de 30 dias para manifestar em conformidade da no homologação através de um processo administrativo não é Perante a Receita Federal se abre um processo administrativo ok vamos lá então aqui nós vamos entender no momento que nós vamos estudar o tratamento dado as informações né Aos dados informados na perder comp nós vamos começar a entender porque existem aqueles contribuintes que preferem esperar o crer guardar o crédito esperar o momento em que tem a possibilidade para Fazer a compensação direta ao invés de pedir a restituição

ressarcimento Poxa ele tem um crédito né Por que que ele não pediu o ressarcimento ou a restituição já que ele não tem a possibilidade nesse momento de fazer a compensação ele não tem não débito que ele possa compensar nesse momento pede a restituição ressarcimento Por que que ele não está pedindo aqui nós vamos entender então vamos lá quando nós efetuamos Um pedido de restituição ou um pedido de ressarcimento não é antes de nos ressarcir ou restituir aquele valor é claro a Receita Federal vai verificar se eu tenho direito creditório é isso então através dos cruzamentos

de informações ela vai verificar seu tempo direito que o editório realmente aquele direito que eletório que eu estou declarando no meu pedido de restituição ou no meu pedido de ressarcimento antes de depositar na minha conta Bancária que eu informei nesses pedidos certo claro né Qualquer um faria isso Ele ficaria se realmente está devendo para pagar ok se o cruzamento de informações não for suficiente ela vai intimar o contribuinte a comprovar aquele direito creditório não é Ou até mesmo visitar o cliente não é fazer uma fiscalização direta no estabelecimento do contribuinte Isso já é razão suficiente

não é afinal De contas é um convite a Receita Federal já é a razão suficiente para alguns só um pouquinho então não vou fazer pedir restituição pedir de ressarcimento nesse momento tá vou aguardar o momento que eu tiver uma situação que eu possa compensar né um débito que eu possa compensar eu utilizo esse crédito diretamente através de uma declaração de compensação né claro chegando perto do período de cinco anos não é vou perder o direito Creditório aí então não vai perder o crédito para que interrompa o prazo de prescrição Então esse já é um motivo

para muitos contribuintes não efetuarem o pedido de restituição ou pedir ressarcimento outro motivo bom Digamos que ok comprovado direito creditório não é realmente contribuinte tem o direito critério antes ainda de fazer a restituição o ressarcimento a Receita Federal vai verificar se aquele Contribuinte tem algum débito com a Receita Federal ou com o INSS se ele tiver algum débito com a Receita Federal ou com INSS a Receita Federal vai compensar de ofício Então ela faz uma comunicação de compensação de ofício daquele crédito quando débito que o contribuinte porventura tenha não é essa esse é o segundo

motivo Poxa mas parei só um pouquinho se eu tenho um débito não é eu tenho um crédito Ok é Justo eu faço pedido de restituição de ressarcimento a Receita Federal antes compensa e se sobrar saldo do crédito não é ela Restitui o saldo ou ressarce o saldo achei Justo mas o problema é o seguinte que não são só esses débitos pendentes não é sem nenhuma garantia que serão Compensados de ofício né também serão Compensados de ofício os débitos parcelados e o pior não é compensado a próxima Parcela é compensado a última vincenda para a primeira

vencida ou seja de trás para diante primeira a última vincenda para depois as próximas vencidas não é OK entenderam de trás para diante Então aquela parcela que eu vou pagar daqui a cinco anos a Receita Federal tá começando agora e a próxima parcela vou ter que pagar igual vou ter que quitar igual Então isso é não é muito bom né Afinal de contas o contribuinte fez lá o seu parcelamento Para pagar dentro daquele prazo ele tá encurtando o prazo Ok benefício não não vai pagar juros sobre parcela certo não vai pagar juros mas mesmo assim

né não é a vontade daquele contribuinte ele parcelou ele quer pagar dentro das parcelas dentro do prazo que ele teve de parcelamento Ok então isso é muito importante nós conhecermos e nós considerarmos no momento em que formos fazer então tomar a decisão né de um pedido de restituição ou pedido de Ressarcimento vamos verificar se aquele contribuinte tem algum débito parcelado porque será compensado de ofício tá Ah mas será compensar de ofício sem o contribuinte pudesse manifestar não como eu disse é feita comunicação da compensação de ofício a partir da comunicação da compensação de ofício o

contribuinte tem um prazo de 15 dias para se manifestar se ele não se manifestar no prazo de 15 dias é considerado então A concordância tácita né ou seja ele concordou com a compensação de ofício certo então aqui no material né eu trago a explicação disso que nós conversamos agora tá bom tratamento da declaração de compensação Como já havia dito a receita Federal tem um prazo de cinco anos para verificar não é para homologar ou não Essa declaração de compensação Ah mas o contribuinte ele pode acompanhar isso pode através de Cac pode através de então através

da assinatura digital ou através de uma procuração eletrônica não é o contribuinte pode acompanhar a situação da sua declaração de compensação entregou a partir de entrega pode ficar acompanhando dá uma olhada na minha cara para ver qual é a situação se está ou não homologada né está em análise né no Banco de dados da Receita Federal né todas as etapas da homologação dessa declaração de compensação ou do pedido de restituição ou pedido de ressarcimento tá bom isso aí mas tem um prazo de cinco anos Pedido de cancelamento Qual é o tratamento do Pedido de cancelamento

então o contribuinte que tenha efetuado um pedido de restituição um pedido de Ressarcimento não é ele pode cancelar não é de repente ele não quer mais tá ele se arrependeu fiz o pedido Poxa vai ser compensado de ofício Não antes eu vou fazer o cancelamento Pode cancelar a qualquer momento Claro antes que a Receita Federal tenha efetuado a restituição ou ressarcimento Ok então para pedir de restituição de ressarcimento pode ser feito Pedido de cancelamento a qualquer momento certo Se for o Pedido de cancelamento de uma declaração de compensação aí é um pouco diferente porque eu

só posso cancelar uma declaração de compensação na total inexistência do débito informado na pentecomp ou total inexistência do crédito informado na Piabetá Ok caso contrário qualquer situação que não represente total inexistência do débito informado o total inexistência do crédito informado tá qualquer situação diferente dessa não é possível de Cancelamento da declaração de compensação e sim de retificação no máximo retificação da declaração de compensação então a declaração pode ser cancelada não é a qualquer momento dentro do prazo de cinco anos né normal ok mas se houver uma total inexistência do débito ou do crédito informado certo

quando se referir a pedido a declaração de compensação certo vamos lá Tributos que não podem ser Compensados através de Então já falamos né anteriormente já falamos sobre o irpj a contribuição social apurados no lucro real anual quanto as situações mensais Então as antecipações mensais né do irpj da contribuição social apurados no lucro real anual não podem ser Compensados através de perder conta tem que ser quitado através de darf se está lá no artigo 76 inciso 16 da instrução normativa 1717 de 2017 ok Vamos para as outras situações né que não podem ser Compensados Então vamos

lá o saldo a restituir apurado na drpf na declaração de ajuste da pessoa física não é claro Esse não pode ser compensado Ah eu entreguei a declaração ah entreguei hoje a declaração e verifiquei lá que tem um saldo restituir valor do Imposto restituir Ah vou fazer uma pergunta é a restituir né é um crédito fazer perder compra vou compensar com um carnê leão ou com antecipação voluntária Não pode não é esse valor do crédito a restituir não é da declaração de ajuste da pessoa física ele ele será restituído nos lotes normais da Restituição da pessoa

física não é não pode ser restituído ou não pode ser compensado através de perder Kombi Ok o crédito tributário apurado no momento do registro da declaração de importação da Di também não pode ser utilizado através os débitos relativos aos tributos de contribuições administrados pela Secretaria da Receita Federal que já tenham sido encaminhados A Procuradoria Geral da Fazenda Nacional para inscrição endividativa né esses débitos não podem ser Compensados Ok já estão no âmbito da Procuradoria Geral da Fazenda Nacional os créditos relativos aos tributos e contribuições administrados pela Receita Federal com débitos consolidados no âmbito do programa

de recuperação fiscal refis ou do parcelamento a ele alternativo e do parcelamento especial De que trata a lei 10.684 de 2013 também não pode né o débito que já tenha sido objeto de compensação não homologada pela autoridade competente da secretaria da Receita Federal ainda que a compensação se encontra pendente de decisão definitiva na Esfera administrativa lembra que eu comentei com vocês se ele não for homologado eu não posso mais compensar Através de darf se ainda está pendente de decisão na Esfera administrativa porque eu entrei no prazo de 30 dias com a manifestação da inconformidade da

homologação Eu tenho que esperar terminar o processo administrativo terminando o processo administrativo se eu ganhei foi compensado foi utilizado não é o crédito e o débito foi compensado não é se eu perdi eu não tenho direito creditório e O débito pendente não é está em atraso e tem que ser quitado como tem juros através do darf o valor constante de pedido de restituição ou de ressarcimento já indeferido pela autoridade competente da secretaria da Receita Federal ainda que referido pedido se encontra e pendente decisão definitiva na Esfera administrativa mesmo a situação os créditos e os débitos

que não se refiram aos tributos e contribuições Administrados pela Receita Federal é claro eu quero compensar um crédito de IPI com o irpj não pode não é através de perder compra o mesmo pedir a restituição de um crédito não é não de ICMS né desculpe não é através de conta que eu vou fazer isso né SMS contributos federais não existe essa possibilidade os créditos relativos atributos e Contribuições administrados pela Receita Federal que não sejam passíveis de restituição ou de ressarcimento lembram que eu comentei com vocês o crédito para ser passivo de compensação tem que ser

passível ou de restituição ou de ressarcimento se não é não pode ser compensado os débitos do sujeito passivo para com A Fazenda Nacional relativamente aos tributos e contribuições administrados pela Receita Federal com créditos de Terceiros então desde 2000 Né desde abril de 2000 que não se pode fazer essa compensação com créditos de terceiros que não é permitido então a transferência do polo ativo nos tributos federais observando que são federais que nós estamos falando certo os créditos do sujeito passivo para com A Fazenda Nacional relativamente aos tributos de contribuições administrados Pela Receita Federal reconhecidos por decisão

judicial não transitada em julgado então os créditos não é oriundos de ação judicial eles só são passíveis de perder comp não é de restituição de ressarcimento ou de compensação a partir do trânsito em julgado antes do trânsito julgado não são passíveis ainda há de se fazer um pedido de habilitação De crédito decorrente de decisão judicial então além de ser uma decisão judicial transitado julgado eu ainda tenho que fazer o pedido de habilitação desse crédito a Receita Federal Então tem que ser dado uma autorização prévia da Receita Federal Não é então esse pedido né de habilitação

ele é previsto no artigo 98 da instrução normativa 17 de 2017 OK e ele está um modelo do pedido não formulário do pedido melhor dizendo lá no anexo 5 da Instrução normativa 1717 de 2017 ok o valor utilizado pelo sujeito passivo a título de crédito para com A Fazenda Nacional em compensação que não tenha sido homologada pela autoridade competente da Receita Federal em razão de inexistência do direito creditório ainda que a compensação se encontra pendente de decisão definitiva na Esfera administrativa então a mesma situação mas se já foi objeto de perder ponto não pode ser

objeto novamente tem que Esperar a definição na Esfera administrativa se ganhei já foi compensado se perdi o direito de território e um crédito e o débito tem que ser pago através de darf dinheiro demais hipóteses previstas nas leis específicas de cada tributo ou contribuição no âmbito do programa de recuperação fiscal refis ou do parcelamento alternativo débitos e créditos vamos lá então Os débitos débitos e créditos Se eu tiver não é débitos com valor maior do que o valor do crédito informado na per decomp como é que eu vou fazer essa compensação bom eu não posso

compensar um valor de um débito maior do que o valor do meu crédito não é então Digamos que eu tenha mil reais de débito e um crédito de 500 eu vou informar o crédito de 500 e o débito até r$ 500 reais esse débito de mil eu vou compensar 500 Na perda de copo para dar um exemplo né e os outros 500 através de um darf complementar ou uma outra com algum outro crédito que eu tenha Ok então muito importante né Cada perder compre cada é um crédito pode ter vários débitos mas um crédito outra

pergunta e nós vamos ver isso quando tivermos na prática né eu vou enfatizar isso para vocês outra pergunta bastante frequente é qual é o prazo de Entrega da perda decomp Qual é o prazo de entrega da percop Veja bem a perder compe não é o pedido de restituição de ressarcimento Então dentro do prazo de cinco anos eu posso pedir a restituição de ressarcimento de um crédito que eu tenho tá declaração de compensação a perder cópia declaração da compensação a declaração da quitação daquele débito através da perda de um crédito que eu tenho usando a ferramenta

perda Qual é o prazo de entrega Poxa não tem prazo de entrega o prazo do tributo não é prazo do tributo eu vou compensar e não vou pagar multa e juros Sem problema após o prazo de vencimento do tributo Eu ainda posso compensar através de perder compre Só que também vou pagar multa e juros lá daquele débito acréscimos moratórios do débito porque ele já venceu é extemporâneo é uma quitação extemporânea não é então se eu não quiser pagar multa e juros o prazo De entrega até o prazo de vencimento né de quitação do tributo ok

após esse prazo continuo podendo compensar mas com outros OK então isso é muito importante outra situação né importante aqui que eu trago para vocês caso eu entregue a perder compra Então vamos lá como a entrega da perdacomp é a quitação do tributo tá a entrega da perdacomp é a Quitação do tributo tá isso tem que ficar bem claro Qual é o momento que eu estou quitando o tributo é o momento que eu estou enviando a perder compra a Receita Federal transmitindo a perda transmitir a perder compra é a quitação do tributo Ok Ok bom Se

eu entregar essa perda decomp em dia não útil será considerada quitação do tributo o primeiro dia útil após a entrega ok E isso também é muito importante isso é previsto Então tá lá no artigo 162 da Instrução normativa 1717 de 2017 certo tributos de mesma espécie as pessoas perguntam bastante a Edmilson tributos de mesmo espécie também eu tenho que usar a perdacompe ou simplesmente faça uma compensação contábil também tem que usar perda de compensação contábil é só para antecipação do devido então valor do imposto de renda na fonte não é dentro do ano calendário quando

apuração foram anual ou dentro do trimestre Calendário quando apuração for trimestral OK aí é compensação contábil não é não precisa de perder Kombi agora pagamento indevido a maior não é saldo negativo do irpj só negativo da contribuição social mesmo que seja do mesmo tributo eu tenho que fazer a compensação através da Telecom ser permitida a compensação né de acordo com que nós já vimos anteriormente ok retificação da percope Retificação da perda bom a retificação da perdacomp ela pode ser feita dentro do prazo de cinco anos a qualquer momento sim a qualquer momento desde que aquela

perda decomp não esteja sobre o processo de fiscalização a partir do momento que a perda estiver sob o processo de fiscalização não me permite mais que eu faça a retificação dessa perdecon Ok então se não tiver dentro do processo de fiscalização dentro para as de cinco Anos eu posso retificar a perder cópia o que eu posso retificar dentro de uma perda ecop bom eu posso retificar dentro de uma perda de cop eu posso aumentar o valor do meu crédito diminuir o valor do meu crédito não é eu posso diminuir o valor do meu débito mas

eu não posso aumentar o valor do débito exemplo eu informei é um crédito de r$ 200 e um débito de 50 reais Do imposto de retina forte dali um tempo eu percebi que eu errei esse cálculo que na verdade aquele débito não era de 50 reais era de 70 Poxa mas eu tinha um crédito de r$ 200 que foi informado não é só vou retificar o valor do meu débito botar ao invés de 50 70 e tudo OK não não Receita Federal não aceita esse tipo de retificação ela entende que foi quitado 50 para quitar

o restante os outros r$ 20 eu teria que fazer uma nova perder cópia poderia até Utilizar o saldo desse crédito sem problema nenhum mas teria que fazer uma nova perder cópia tá como utilizar o saldo do crédito nós vamos ver na prática certo mas teria que fazer uma nova perder cópia e quitar esses outros r$ 20 né que faltaram para eu recolher lá na época para o quitar lá na época como tem juros com o mundo tem juros apesar do meu crédito ser bem maior do que o valor do débito tá então isso é muito

importante ok Tá então é isso aí e aí eu posso retificar a qualquer momento né claro também não posso retificar para alterar o código de receita né de um determinado tributo Ah eu compense não era a contribuição social eu vou ter que fazer o cancelamento é total inexistência do débito não é e a contribuição social continua pendente vou ter que fazer a perder com Informando pode ser até o mesmo crédito porque não é um crédito não homologado não é total inexistência do débito informalho é outra situação então o crédito mantém não é fácil perder a

compra informo agora a contribuição social como luta já estiver extemporâneo ok muito importante isso vamos lá para o nosso Para os nossos slides né que tratam sobre o preenchimento propriamente dito da perder cópia agora tá bom então vamos lá depois nós vamos para o preenchimento mesmo para que possamos então claro né quando eu tenho aqui essas telas em Pit screen me limita Lógico não é são exemplos mas são exemplos limitados ao que está na tela e quando nós fizermos o preenchimento a do zero da perdacomp preenchendo Realmente os campos não é nós temos possibilidades aí

limitadas eu consigo mostrar melhor os campos para vocês né então por isso que eu vou fazer as duas situações vou mostrar os print screen e depois vamos fazer os preenchimentos da própria declaração Tá bom então vamos lá nós temos aqui a ficha novo documento né Então a primeira ficha que abre na perda Abre essa tela amarela ai nós clicamos em novo documento abre essa ficha novo documento tá ignorem a versão Porque as versões foram mudando né ao passado tempo mas essas telas permaneceram Quais as telas que eu vou mostrar para vocês permanecem iguais e depois

então nós vamos abrir o programa da perdacomp no programa atual e vocês vão ver que não tem [Música] diferença né ou não tanta diferença assim tá bom então vamos lá na ficha novo documento aqui que nós estamos Vendo nós temos data de criação Então vamos botar são os preenchimentos estamos preenchendo hoje né Vamos fazer constar a data de hoje contribuinte pessoa física ou pessoa jurídica depois nós vamos abrir esses campos especificamente CNPJ ou CPF CNPJ só para dizer para vocês né e para que vocês possam fazer simulações dentro da o cnpjs admitidos pela própria Receita

Federal como cnpjs de teste são aqueles tudo um né então divertido final 91 tudo 2 me divertido final 91 tudo 3 invertido final 91 até o 9 né tudo 9 nem invertido final 91 Esses são os cnpjs para teste Então tenta perder compre não eu posso fazer uma infinidade de testes aí usando esses CNPJ [Música] qualificação do contribuinte vocês vão Ver depois como nós abrimos tem várias qualificações aqui mais vamos usar é outras Qual outra qualificação tá tipo do documento Então vai nos Abrir pedido de restituição pedido de ressarcimento declaração de compensação reembolso Pedido de

cancelamento ok tipo de crédito aí então nós teremos IPI né crédito de ressarcimento de IPI e crédito de ressarcimento de IPI o saldo né Depois nós vamos ver na prática exatamente qual é o termo Utilizado ali créditos de pagamento indevido a maior créditos de saldo negativo de rpj só negativo da contribuição social créditos do reintegra juros sobre capital próprio Quando chegarmos na prática Vamos abrir aquele Campo ali para que possamos para que possamos identificar esses carros tá vendo aí o pessoal que tá tentando entrar Em Então vamos lá ainda dentro da ficha novo documento agora

mostrando para vocês os campos preenchidos tá então a pessoa jurídica ali como eu falei para vocês tudo um meio invertido final 91 outra qualificação não é declaração de compensação é o tipo de crédito que nós vamos fazer aqui a simulação não é saldo Negativo do irpj é o tipo do crédito de documento desculpa e declaração de compensação tipo do crédito saldo negativo crédito oriundo de ação judicial não se for oriundo de ação judicial a gente não consegue simular mais nada ele vai pedir o número da ação judicial não é E aí então não deixa simular

mais nada Identificação do crédito selecionado informado em processo administrativo anterior através de formulário né foi Através de um formulário se eu disser que sim ele vai me pedir um número desse processo administrativo se eu não tiver não tem como simular não tem como seguir adiante informado em outro perda é golpe Então você é um saldo lá de um crédito que já foi informado em uma mesmo de compensação vai formar é que é informado em outro perder como se for um crédito que foi informado em um pedido de restituição ou pedido de Ressarcimento e agora eu

estou fazendo uma compensação também informado em outro perder compra e vão informar o número do perdedor ok aqui nesses Campos quando chegar na parte prática eu vou abrir para vocês este campo e tem o seguinte detalhe quando for um crédito de pagamento indevido a maior eu não preciso clicar aqui por quê Porque toda vez que eu for informar um pagamento indevido a maior ele ele vai me pedir o darf que deu Origem ao pagamento indevido ao maior então toda vez eu vou informar o dar então pelo Darci a Receita Federal já vai fazer esse cruzamento

informações Então não precisa informar aqui informado em outro percope né claro se for outra situação saldo negativo tem que informar vai me abrir o inicial Tá se for crédito de IPI um saldo de crédito de IPI vai me pedir o Inicial e o número do último para decompor é o único que abre os dois é o de crédito de IPI crédito de sucedida esse campo aqui é muito importante quando eu tenho uma fusão uma incorporação não é onde eu vou absorver o crédito da sucedida não é tão importante eu informar aqui se não vai me

dar erro não vai ser homologado né vai me dar vários problemas aí dentro da perda de compra então crédito de sucedida quando for um crédito oriundo de uma incorporação de uma fusão de uma Cisão não é E aí então ele vai me pedir o CNPJ da sucedida e qual a situação especial sobre fusão incorporação ou e desculpe a data do evento a data da cisão do coração né E qual o percentual se não for uma incorporação que é 100 porcento vai me pedir o percentual forma de tributação se a lucro real lucro presumido forma de

apuração se é trimestral no caso de lucro real ou anual né no caso De lucro real e o período da apuração Então vamos lá que que eu preenchi aqui para vocês na forma de tributação lucro real depois nós vamos abrir na prática forma de apuração anual é a mais difícil período de apuração vocês viram ali que eu botei 2007 como nós abrimos botar uma data atual só para vocês verem ali mas o exemplo é o mesmo 2007 bom me abre então a data de início do período um do um de 2006 e final do período

31/12/2016 isso quer dizer que quando o meu exercício não é 2021 eu estou me referindo a um crédito que se originou em 2020 Ok então tem que Observar isso isso aqui também dá erro lá quando eu for informar os darfs que deram origem ao crédito né vai me dar um erro seu informar errado aqui entenderam A sistemática tá depois nós vamos abrir na prática nós vamos abrir trimestral né Vamos fazer alguns exemplos aqui tá então Quando for anual exercício que deu origem ao saldo negativo é sempre o ano calendário subsequente ao dos recolhimentos que deram

origem por quê Porque ele vira essa negativo na virada do exercício ok a data de criação será transportada como data de transmissão do documento para a ficha dados iniciais deverá ser alterada essa ficha caso a transmissão seja feita em data posterior Tá vou dar Ok só para nós vermos aqui ó vou passar o mouse ali para vocês verem aqui está falando a data de transmissão por exemplo eu estou preenchendo hoje mais eu vou transmitir só segunda-feira não é então já vou mudar a data aqui para a data de segunda-feira hoje é sexta-feira não é e

eu vou transmitir segunda-feira estou adiantando não é o serviço de segunda lá preenchendo a perder cópia mas eu vou transmitir só segunda-feira vou deixar para transmitir Segunda-feira já altera essa data aqui agora para data de segunda-feira para de repente segunda-feira eu esqueça né E aí vai me dar problema na hora de transmitir ok Então já Altera a data se eu for mandar hoje mesmo mantenha a data Sem problema nenhum aqui neste Campo está me perguntando perder retificador sim ou não não é optante pelo refis sim ou não né Se eu marcar sim não não tá

a mesma coisa ali Se for retificador sim ou não né se marcar é assim vai me pedir o número do perder compra retificado tá optante pelo país aqui ok aqui preenchimento automático né aqueles Campos de preenchimento automática nós viemos para ficha anterior que deu origem né qualificação do contribuinte ou outra qualificação tipo do documento declaração de compensação tipo do crédito saldo negativo de rpj crédito Oriundo de ação judicial não ah Então vamos lá passamos para a ficha dados dos responsáveis da pessoa jurídica eu entrei nessa ficha aqui só para mostrar para vocês que se eu

tiver efetuado uma alteração do responsável claro né é importante que eu tenha alterado também lá na Receita Federal se não na hora de transmitir vai me dar erro Ok então já tenho que Alterar a o dado os dados do responsável dos responsáveis lá na Receita Federal se não vai me dar problema na hora de transmitir só para isso eu abrir essa ficha de dados do responsável pela pessoa jurídica porque são Dados particulares de cada um né aí não tem o que ter dúvida no preenchimento tá certo vamos lá então para ficha saldo negativo de RPG

estamos na ficha crédito saldo Negativo e rpj onde nós informamos então valor do saldo negativo 6 mil reais crédito original na data da transmissão 6 mil reais veja bem por que que tem esse campo crédito original na data da transmissão se não for a primeira perder compra que eu estou enviando referente a este mesmo crédito não é o valor que eu tenho aqui de crédito original na data da transmissão é só o saldo do crédito original que ele estaria Neste Campo na perda de Campo anterior referente ao mesmo crédito certo então o valor deste Campo

da perda de confiança anterior referente ao mesmo crédito se é que existiu eu vou informar neste Campo crédito original na data da transmissão este Campo valor do saldo negativo continua o mesmo sempre até o final do crédito até que se estimula o crédito Total aqui neste campo né Não fique nenhum valor aqui ó no saldo do crédito Original ok SELIC acumulada se liga acumulada é automático não é o próprio sistema ele através então depois nós vamos ver né quando chegarmos na parte que eu estou preenchendo com vocês aqui a perder compra eu vou mostrar para

vocês atualização de tabelas né dentro de ferramentas ali atualização de tabelas Não é E aí então atualiza a tabela da SELIC automaticamente a perder contra a SELIC acumulada Para esse campo se ele quer para um lado nós vamos ver como é que se acumula SELIC Sem problema nenhum Fiquem tranquilos quanto a isso né não é porque o sistema traz automático que nós não vamos ver como é que se acumula-se líquido OK tá nós vamos ver sim importante quando chegamos nesse Campo aqui de Selic acumulada é que nós temos que observar o seguinte tá hoje é

o último dia hoje é o último dia hoje é o dia 30 tá amanhã dia primeiro é dia não Útil Ok E aí se eu estiver preenchendo a perder compre a tabela ainda não estará atualizada então tem cuidado isso tem cuidado quando é o primeiro dia não é quando não for útil certamente não estará atualizado a tabela né quando for dia não útil o primeiro dia e ainda mesmo dia útil às vezes na parte da manhã a tabela ainda não está atualizada E então tem que tem que cuidar tem que Observar isso nos no primeiro

dia do mês Se estiver enviando a perder a compra e tem cuidado porque pode não é corre o risco da tabela não está atualizada Pode acontecer da tabela não está atualizada Então tem que observar você tiver atualizado ou não né se não estiver eu deixo para parte da tarde para entregar essa perda de compra Ok já com a tabela atualizada isso é muito importante Ok bom essa atualização de Selic ela vai cair sobre o crédito original na data da transmissão Tá então o saldo aqui depois nós vamos ver né quando estivermos na parte prática é

sempre o valor do saldo do crédito descapitalizado né sem a correção de Selic por isso que eu passo ele para cá sem a correção e depois sempre atualizo né pela SELIC até o mês anterior ao da perder Compre Mais um por cento no mês da perdcomp né já vamos ver como é que se atualiza-se ali tá Como é que se Calcula-se acumula-se crédito atualizado esse crédito atualizado É exatamente esse campo com a aplicação da SELIC acumulada Esse é o crédito é o valor total que eu posso utilizar na perder cópia o total dos meus débitos

informados na perda decomp não pode ser maior do que o valor total do crédito atualizado ok total do crédito original utilizado depois nós vamos ver e o saldo do Crédito tá vamos lá acumulada muito bem vamos ver então como é que se acumula seria acumular como é que se acumula SELIC tá eu vou acumular a SELIC com a seguinte regra a partir do mês subsequente ao da origem do crédito acumulados essa SELIC até o mês anterior ao da minha perda Econômica mas um por Cento no mês da perdcomp tá então exemplo que eu trago aqui

é um exemplo de Selic diferente do que nós temos hoje porque hoje a SELIC está lá embaixo né Tem intervenção do Banco Central e tudo mais né então a SELIC está lá embaixo nessa época que eu trago esse link aqui para vocês era uma época de Selic alta Então vamos ver assim ó vamos dar o exemplo imagine-se que o contribuinte esteja transmitido em 5 de agosto de 2007 uma Declaração de compensação cujo crédito seja referente a um saldo negativo de rpj apurado no primeiro trimestre de 2007 Ok a apuração trimestral nesse caso o valor a

ser preenchido no campo se ele quer acumulada será 8,78 por cento assim calculados vamos lá então veja bem transmitido em agosto não é referente ao primeiro trimestre de 2007 Então vamos lá SELIC acumulada de Abril Até Junho por quê Porque é o primeiro trimestre então janeiro fevereiro março não é começa a contar a partir do mês subsequente Abril foi enviada em agosto foi transmitido em agosto então é abril maio junho julho você liga acumulado mais um por cento de agosto então Total réplica 1,87 de abril 1,97 de maio 1,86 de junho 2,08 De julho Mais

um por cento referente a gosto teremos 8,78% ok certo Então já sabemos como atualizar a SELIC não é assim é que ela vai então deixa eu passar aqui só para mostrar para vocês né já volto lá tá só para mostrar para vocês já volto nas fichas lá anterior só para mostrar para vocês como é que ficaria aqui né nesse nosso exemplo já Com atualização da SELIC já informando valores dos débitos só para que vocês entendam essa primeira ficha como é que ela fica Voltaremos E chegaremos nela novamente tá então crédito atualizado 6270 valor total dos

débitos informados dois mil reais total do crédito original utilizado na perda decomp 1913 com 88 e saldo do crédito original 4.086 com 12 Ok só para vocês verem esse valor aqui eu vou passar para este Campo Na próxima perder cópia referente ao mesmo crédito ok vamos voltar então lá onde estávamos né para vermos isso acontecer agora tá vamos lá entramos agora na ficha créditos pagamentos Ok então entramos na ficha pagamentos só para vocês verem ali né Quais são as possibilidades de informar um saldo negativo quando for pagamento todos os pagamentos que eu efetuei durante o

ano calendário de rpj referente aquele tributo sabe Negativo de RPG ok também pode ser que esses créditos sejam oriundos de estimativas compensadas com saldos de períodos anteriores compreenderam vamos lá então Veja bem se eu não paguei com darf eu compensei com sal negativo de períodos anteriores e lá no final do período me deu um valor antecipado porque a compensação uma antecipação também do devido não é OK uma forma de quitação certo maior do que o valor antecipado então parte do meu Crédito pode ser através de pagamentos outra parte através de compensações E aí eu vou

verificar Quais das compensações foram efetuadas Ok então vamos lá bom se for Ah para complementar se for da ficha estimativas compensadas com saldos de períodos anteriores eu vou informar o período né que foi compensado mês que foi compensado do ano que já é automático Ok a data de vencimento e o valor da estimativa compensado o número Do perdecompe não é e a forma de apuração no período quando chegar na prática nós vamos abrir novamente essa ficha ok outra situação de quitação que pode ter dado origem sal negativo estimativas parceladas só compõem o meu crédito o

valor das parcelas pagas Esse é um detalhe muito importante quando for parcelado estimativas parceladas Ok só o valor das parcelas pagas é que compõem o meu crédito certo caso contrário não Compõe o crédito outra situação de mais estimativas compensadas se não for com saldo negativo de períodos anteriores né ela foi compensada através de uma perder Kombi por pagamento indevido a maior de um crédito de pagamento indevido maior demais estimativas compensadas OK vamos lá para ficha pagamentos a informar os pagamentos Então vamos começar com os pagamentos estamos Informando os pagamentos Ou seja todos os recolhimentos de