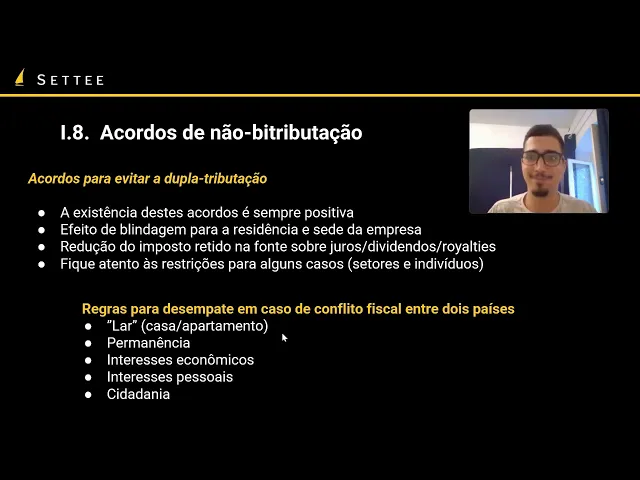

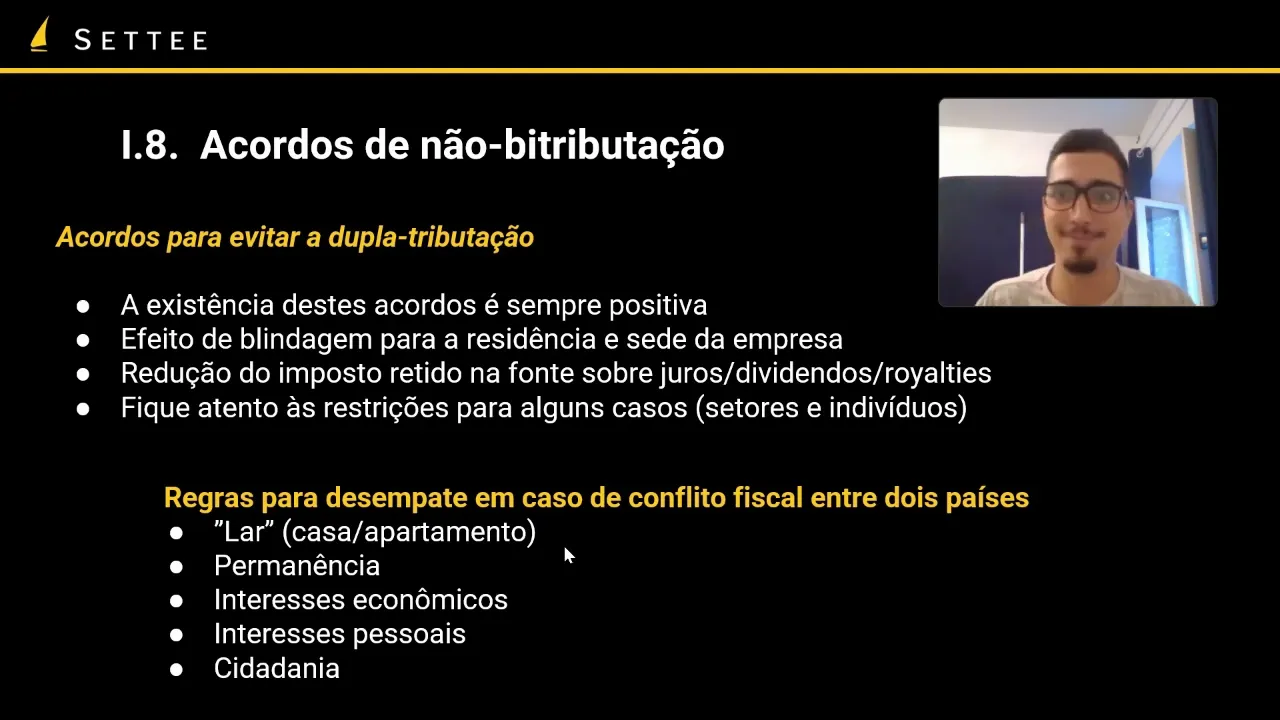

Olá aqui é o Francisco da Seti voltando para mais uma aula do nosso curso de teoria das Bandeiras dessa vez a gente vai falar sobre acordo de tributação e impostos retidos na Fonte em relação ao acordo de nome tributação O que é importante saber Esses são acordos firmados entre dois países ou seja de forma bilateral para evitar a dupla tributação eles também são chamados de acordos de dupla tributação mas não é porque vai ter dupla tributação assim porque eles impedem eles fazem com que não seja tributada a mesma renda duas vezes né Então esse é

o principal ponto disso acordos é algo sempre positivo né você tá num país que tem um acordo com outro país é algo geralmente bom assim pouquíssimas instâncias Não não é desejável por vários motivos primeiro né para poder fazer uso do acordo de não me tributação você precisa ser residente fiscal no país em questão ou então a sua empresa para ela poder fazer o uso dos acordos ela precisa ser residente fiscal na no país para poder usar os acordos dele no caso de uma LC americana por exemplo que é uma Partner que é uma empresa transparente

né Você pode usar os acordos somente a nível pessoal do sócios e esses acordos tem vários efeitos um deles é a questão de blindagem para residência e para sede da empresa que assim basicamente se você mora em um país digamos você mora no Panamá se você tem uma a sua residência fiscal fixada lá você tem um comprovante de residência fiscal Você pode utilizar esse acordo de nome tributação caso algum país tem que tentar né então digamos Ah você é uma noma de viagem bastante tem a sua residência fiscal no Panamá mas passa sei lá quatro

meses na Espanha a Espanha acha isso esquisito acha que você não esse cara aqui de um centro de interesses vitais aqui vamos tentar dizer que ele é residente fiscal aqui se você não tivesse uma residência fiscal e a Espanha tentar assistir tributar você não teria o que fazer né você basicamente seria que você teria se tornado residente fiscal espanhol e aí você deveria Caso não queira mais que isso aconteça deveria se tornar exercício fiscal de outro país para poder se livrar da sua residência fiscal espanhol porém como você é residente fiscal digamos no Panamá se

a Espanha tenta te tributar você pode utilizar isso para basicamente se blindar você diferente não eu sou um residente fiscal do Panamá não da Espanha e aí vai ir para um desempate basicamente Então os países Daí eles vão utilizar algumas regras a gente já vai entrar em detalhes nisso mas assim basicamente o país em que você é Resende fiscal ele te protege de outros países tentarem fiscal deles vão entrar vão ter que argumentar com o seu país de residência fiscal que você deve ser tributado lá e não onde você realmente é residente fiscal né então

basicamente isso isso também para sua empresa né então se a sua empresa tem funcionários locais tem um escritório local pode de alguma forma comprovar que tem a sua residência fiscal até um comprovante de residência fiscal no país de origem ela pode usar os acordos de nome de tributação e também está protegida de tentativas digamos de tributação isso é especialmente importante para quem por exemplo viaja bastante de volta para o seu país de origem e trabalha por um tempo sabe Claro abaixo de 183 dias então digamos você é brasileiro você tinha negócios no Brasil talvez ainda

até tenha negócios no Brasil e você foi morar em Portugal e você regularmente Sei lá uma vez por ano duas vezes por ano você vai para o Brasil por uns dois meses para trabalhar e isso é algo e assim potencialmente poderia causar um centro de interesses vitais né usar você vai na Alemanha e faz a mesma coisa não sei qualquer país mas você vai regularmente para um país para trabalhar esse país pode querer tentar te tributar porque Ah tá vendo que ele tá vindo com uma certa frequência tá passando né mas um tempo aqui o

que que ele tá fazendo né então esse país pode tentar distributar e se você não tivesse uma residência fiscal você meio que não teria defesa tendo uma residência fiscal com um acordo de nome tributação você tem essa proteção maior né então uma blindagem de certa forma Além disso Outro ponto muito importante é a redução do Imposto retido na fonte sobre juros dividendos royalties e outros tipos de renda na foto basicamente né então isso aqui é algo muito importante para quem está investindo internacionalmente ou para quem tem trabalhos criativos ou alguma coisa assim porque esse imposto

ter tido na fonte a gente vai abordar um pouco mais daqui a pouco mas assim para quem investe nos Estados Unidos Sabe aquela facada lá é de 30% para quem mora no Brasil é um valor significativo né sobre os dividendos que você ia receber por exemplo Vale mencionar na maioria dos paraísos fiscais quase não tem acordo de não de tributação ou tem muito poucos acordos de nome tributação são muito poucos paraísos fiscais que realmente tem uma rede de acordos alta como por exemplo os Emirados é o Singapura mesmo Uruguai Panamá tem alguns acordos bons mas

assim Panamá por exemplo já tem bem menos né e sei lá Honduras países do Caribe tipo cai mãe tal isso daí não tem acordo nenhum basicamente né então leve isso em conta esses países você não vai ter Imposto de Renda localmente sobre a sua renda mas se você investe internacionalmente se você tem negócios fora você ainda pode tomar uma Lapada bem grande no imposto retido na fonte Então esse é um ponto e bom você também tem que ficar atento às restrições e as regras para alguns casos né A maioria dos acordos não de tributação Segue

o modelo da ocde que tem ali as suas especificações mas nem nenhuma coisa em Nova tributação é 100% igual a maioria deles tem alguma diferença aqui a colar né então você tem que ficar bem ligado ao utilizar um acordo para realmente ler o que está escrito naquele acordo para a dupla de países que você tá levando em contagia isso para as empresas Enfim então por exemplo as regras dos Emirados né para relação à residência fiscal de empresas empresas nos Emirados para quem é residente no Brasil não é algo fácil é algo que as regras para

você ser identificado para empresa ser residente fiscal dos Emirados são muito restritas só em alguns casos bem específicos que uma empresa incorporada lá vai poder utilizar o acordo tributação para dizer não não o Brasil você não é para tributar a gente né tem se não me engano tinha que ser de propriedade de emirates né pessoas dos Emirados ou de pessoas que são residentes nos Emirados assim é algo bem mais complexo do que a maioria dos países que simplesmente diz a empresa vai ser tributada a partir do país de onde ela é gerida e administrada né

então Fique atento não não confira apenas o modelo da CDA mas confira realmente para os países que você quer usar bom Digamos que tem um conflito fiscal entre dois países né um país você tem uma residência fiscal e outro país tenta de tributar você ainda quer evitar isso né você não só por ter uma residência fiscal Você quer tá passando muito tempo em outros países ou dando mole de aparecer que você tá morando naquele país de diversas formas você quer evitar porque isso aí depois vai a julgamento e tal então não é algo que você

quer ter que se envolver mas digamos você residente fiscal no Panamá e sei lá você tem um imóvel em Portugal e aí bom vai entrar não conflito e os países vão aplicar regras para ver quem que vai ter o direito de te tributário de chamar de Residente fiscal o primeiro aspecto que é utilizado o primeiro a primeira regra de desempate é o país em que a pessoa tem o seu lar sua habitação permanente na sua residência permanente mesmo então digamos se você tem uma casa de férias em Portugal Mas você no Panamá tem a sua

casa mesmo assim onde você mora a maior parte de uma casa maior você tem sua filha ainda para escola lá e tudo mais você tem a sua esposa morando lá né Então aí você geralmente já consegue acabar com esse conflito pela questão do seu lar a questão da sua habitação permanente é que tá permanentemente disponível para você e que você usa ele de forma você também usa ele não só a parte está disponível né está disponível digamos Em ambos poderia ser isso aí um critério de desempate Mas vamos lá Digamos que você não tem um

imóvel uma residência permanente um imóvel permanente disponível em ambos ou que você tenha um disponível em ambos E aí não serve como critério de desempate Qual que é o próximo Aí a gente vai para a questão de permanência onde que você passa mais tempo então geralmente vai ser no país que você passou mais do que metade do ano se você não passou mais do que metade do ano e nenhum país aí geralmente vai passar para os critérios mais baixos aí a gente entra na questão de interesses econômicos ou seja de onde você gera maior parte

da sua renda é onde você tem empresas onde você tem mais investimentos esse tipo de coisa e interesses pessoais ou seja onde aí você é membro de Clubes locais ou onde você tem as suas conexões pessoais maiores os seus amigos os seus parentes suas pessoas que você visita frequentemente enfim vai ser a daí analisado um pouco mais em detalhes da sua situação econômica pessoal para ver qual país que você tem mais conexões Qual o país que você está mais fortemente ligado né E aí se for visto que ah você não tem nenhuma ligação com ângulos

difícil chegou até esse ponto ou se você tem se você tem interesses igualmente fortes Em ambos os lados aí o último critério de desempate é o da Cidadania Então você daí vai ser tributado no país em que você é cidadão então digamos se você fosse um critério de desempate entre Brasil e Portugal e você é brasileiro se chegou até esse ponto aí vai ser tributado no Brasil então isso às vezes é entendido assim que ah é impossível você com seu nome de livro compostos porque o país vai tributário no final baseado na sua cidadania não

é verdade né o país você se você não tiver motivo para o país querer tentar te tornar um residente fiscal você nunca vai funcionar identificar lá se você é Rezende fiscal de um país e outro país tenta te tornar um residente fiscal aí vai entrar nessa tentativa de desempate começando pela residência permanente permanência o interesse econômicos pessoais e aí no final vem a cidadania e se você fosse cidadão de ambos os países eu não fosse cidadão de nenhum dos países aí os países vão ter que achar alguma outra forma de fazer um acordo né geralmente

ficar escrito isso nos acordos de nome tributação então basicamente isso é você quer idealmente você quer estar no país tenha mais acordos de nome tributação ou que pelo menos tem acordo de não de tributação com o seu país de origem países que você visita muito frequentemente países onde você vai trabalhar muito frequentemente mas onde você tem negócios ou onde você tem investimentos geralmente essas são sempre coisas benéficas mas claro não é necessário exatamente você pode morar em um país que não tem acordos ou que não tem muitos acordos por exemplo tipo Paraguai enfim e ainda

não pagar nenhum imposto se você se estruturar corretamente bom vamos para a questão do impostos retidos na fonte essa que armadilha fiscal mais comum de todas porque a pessoa acha que né eu vou morar num país aí sem imposto ou morar num país que não tributo a renda de fora não país territorial e eu vou ficar livre de impostos então sei lá o cara usando o exemplo do Panamá vai para o Panamá de novo e sei lá ele tem uma empresa na Suíça incorpora uma empresa na Suíça porque aprende que aquilo ali é um país

fiscal é um país muito estável muito seguro legal faz os seus negócios E aí ele descobre que ao distribuir dividendos para ele no Panamá é o Panamá não tem o acordo de nome tributação posso Suíça aí ele vai ser tributado em 35% retido na fonte né então retido na fonte porque não é um imposto pago a nível da pessoa ele Retiro pela empresa né então a empresa ao fazer o pagamento vendendo a empresa faz esse essa retenção aí de 35% de impostos então é algo horrível algo muito alto às vezes para países como a Suíça

você pode ver aqui 35% sobre dividendos 35% sobre juros infelizmente 0% sobre rockets mas é o que pode ser reduzido pode ser evitado através de acordos de novo e tributação então você pode fazer isso a nível pessoal por exemplo indo morar num país que tem um acordo de tributação com a Suíça Como o próprio Brasil tem ou você pode fazer isso através de uma empresa mesmo você pode fazer isso através de uma holding então digamos você mora no Panamá Você tem uma empresa no Reino Unido que é um país que tem um acordo muito bom

com a Suíça que diz que se você tem mais de 10% da mais de 10% de ações da subsidiária você qualifica ali para o mínimo share Holden aí vai ter uma retenção de 0% do lado da Suíça e como Reino Unido também não tem retenção na fonte ao fazer distribuição de dividendos retém 0% Então os lucros da empresa Suíça poderiam fluir com 0% de imposto para o Reino Unido e aí com 0% de imposto para o Panamá que é o país em que você tá morando né Então essa aí é uma forma bem básica mas

como mencionado você precisa daí ter um uma certidão de residência fiscal para empresa no Reino Unido né E aí para conseguir isso você precisa ter alguma substância local geralmente você não consegue isso se você só abre uma empresa fantasma digamos sem nenhum nenhuma substância real no país de origem em muitos casos assim para países eles vão os países vão fazer com que se você teve o imposto retido na fonte no exterior ele abate o imposto que você pagaria localmente Então esse é o caso também no Brasil por exemplo os Estados Unidos tem uma retenção aí

de 30% sobre os dividendos vindos de lá Infelizmente você mora no Brasil esses 30% retidos abate do que você pagaria aqui né então você não acaba não sendo tributado duas vezes sobre aquilo ali mesmo não tendo um acordo de não me tributação com o Brasil então o Brasil basicamente reconhece que ah você não precisa pagar imposto sobre esse imposto que já foi pago no exterior e muitos países também fornecem isso os principais países assim mais fisicamente atrativos geralmente tem isso como Regra geral o que foi pago no exterior não precisa pagar de volta também podem

existir imposto de penalidade ao transacionar ou fazer negócios com paraísos fiscais né então por exemplo o se você tem uma empresa na madeira digamos em Portugal geralmente você ao distribuir dividendos não tem nenhum imposto retido na fonte porém se você tá distribuindo esses lucros para uma empresa ou para uma pessoa no Paraíso Fiscal aí aplica a retenção máxima né então vários países tem esse tipo de retenção na fonte maior ou retenção na fonte para país que geralmente não tem retenção na fonte se você tá enviando isso para um Paraíso Fiscal então é outra coisa que

você precisa ficar ligado daí se você tá transacionando tá fazendo um negócio com um país que é um de certa forma um país de impostos altos você tem que considerar né se o país em que você está ou que a sua empresa está não está na lista negra daquele país porque aí poderia ter uma um imposto desse e vai mencionar paraísos fiscais geralmente não tem imposto de retidos na fonte então se você tá fazendo negócios com uma empresa digamos dos Emirados ou fazendo impostos com uma empresa de Hong Kong Singapura são países que não tem

imposto retido na fonte sobre dividendos então você não precisa muito se preocupar com isso não precisa ter um acordo de não me tributação com aquele país porque ele já não tem uma retenção de qualquer forma tá e Vale mencionar né dentro da União Europeia para quem quer ir morar na Europa quem quer fazer negócios dentro da Europa a gente tem três países que não tem retenção na fonte que são Estônia Malta e chifre em alguns outros casos também pode acabar não tendo retenção a devido a um acordo de não me tributação ou mesmo usando a

diretriz filial matriz da União Europeia né basicamente que empresas europeias podem repassar dividendos entre elas sem imposto contanto que siga algumas algumas requisições mas esses são os três países que eles não têm imposto retido na fonte para nenhum país do mundo então se você mora onde quer que seja tem acordo de tributação ou não não vai ter impossível na fonte no chifre não vai ter imposto retido na fonte Malta nem na Estônia tá então é isso aí aqui a gente tem também uma tabelinha com as taxas de retenção de países cinco países que a gente

considera bem interessante para o nosso público a Suíça é um dos maiores lugares para holdings investimentos e tudo mais os Estados Unidos também que nem precisa falar mercado americano para investir e Portugal também Panamá e Uruguai basicamente isso para vocês terem uma ideia isso aqui Claro pode ser reduzido através de acordo de nome tributação como mencionado e era isso por hoje nos falamos na próxima aula para falar sobre responsabilidade fiscal limitada te vejo lá