E aí E aí o Olá pessoal tudo bem Galera Então a gente vai iniciar um robô conteúdo que vai casar com o conteúdo daquele daquele trabalho vocês fizeram de pesquisa sobre a consolidação das demonstrações contábeis as demonstrações contábeis individuais e as demonstrações contábeis separadas tá eu hoje nós vamos tratar o CPC 05 que trata da transação entre as partes tá Vou compartilhar que a minha tela com vocês mas antes de qualquer coisa Como retomar lá o nosso último conteúdo do bimestre passar para a gente falou sobre primeiro nós falamos sobre as controladas e as coligadas

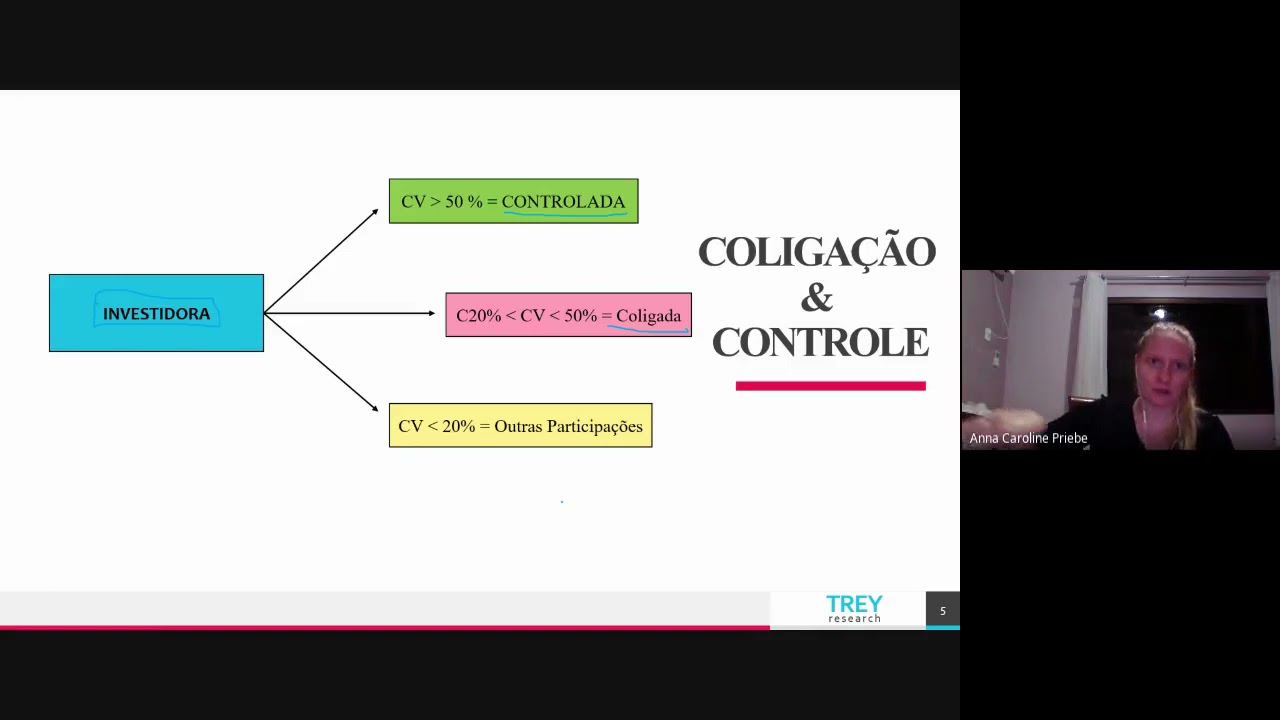

lembro quando eu Controlo a empresa eu tenho mais de cinquenta por cento do seu capital o meu tanque e quando eu tenho influência significativa sobre uma empresa é porque eu tenho vinte por cento ou mais dos o botão aí sim é uma característica de coligada e controlada o gente fala que é o investimento direto tá então a gente se tornam sócias diretos acionistas majoritários sobre determinadas empresas Então esse tipo de empresa ela ela se engloba naquela daquilo que a gente aquilo que vocês pesquisaram extrato das demonstrações contábeis consolidadas e também vai se englobar nessa parte

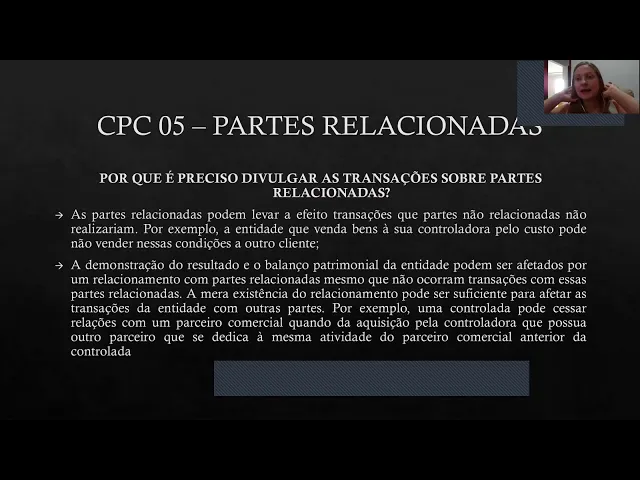

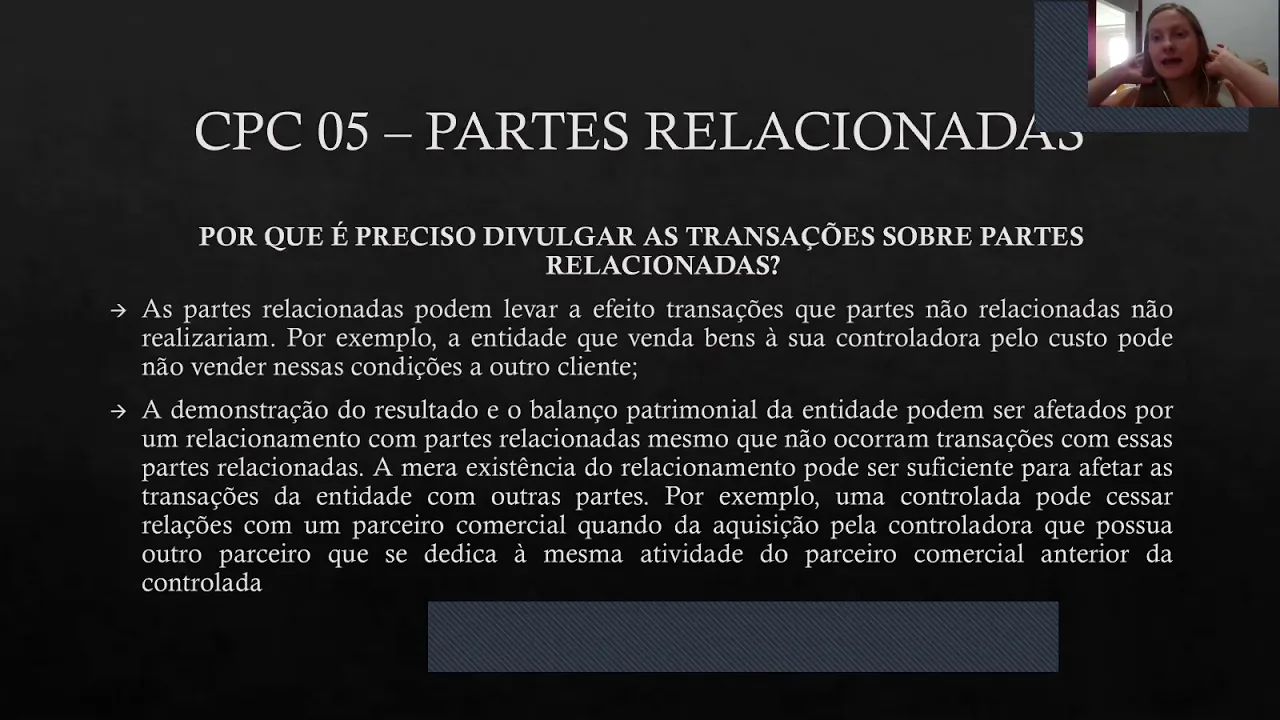

aí das transações entre as partes entre as partes relacionadas Então por mais que eu tempo em significativa com uma empresa ou seja eu não tenho mais de cinquenta por cento do seu capital votante porém eu tenho trinta por cento do seu capital votante e eu já tenho influência significativa sobre as finanças sobre as operações sobre o gerenciamento daquela empresa então qualquer transação que houverem os nossos uma das partes pode ser a transações que beneficiam uma parte o outra tá por isso que essas transações elas precisam estar em notas explicativas Beleza vai todo compartilhar aqui com

vocês são minha tela e vamos iniciar E aí E hoje é é só puxar gente eu vou que que é E aí E ai bom então vamos lá um mês depois a gente vai falar é o que que são as partes relacionadas partes relacionadas de uma empresa ela geralmente conforme explica o CPC 05 ela ela é dividida em três pontos tá ela é dividida na pessoal chave da empresa que que é o pessoal-chave os diretores os controladores acionistas majoritários da empresa ou então Aqueles que exercem influência significativa sobre a empresa né com aqueles que são

controladoras ou coligadas da empresa e também familiares ao familiares com Jesus do diretor conjunto do do acionista majoritário os com os administradores filhos e sim né então tudo aquilo que pode haver uma transação pode haver uma ligação entre essas partes eu usei estão diretamente relacionadas com a empresa aí deixa eu colocar isso aqui então que o que que é porque que deve ser feito as transações entre as partes por quê que nós temos um CPC específico para falar sobre transações entre aspas porque as partes relacionadas vamos supor aí que eu tenho uma empresa empresa x

e vocês sejam limpeza y a minha empresa controla a empresa de vocês tá então só só de haver Esse controle só de haver um investimento de cinquenta por cento do capital votante da empresa de vocês isso já é uma transação entre as partes que pode afetar o mercado de forma geral porque por exemplo vamos dizer que eu tenho uma empresa de móveis e a empresa de vocês seja uma empresa de matéria-prima vem de madeira enfim dos mais variados tipos né Veja essa matéria prima Então a partir do momento que eu que eu faço um investimento

na empresa de você e provavelmente eu vou começar a comprar por valores de custo muitas vezes na empresa de vocês o valor muito mais baixo né da empresa de vocês para conseguir vender com o valor mais competitivo no mercado assim como o nosso o grupo de empresas nós estamos interligados ambas terão como que eu vou dizer assim sucesso entendeu e aumentaram a a concorrência no mercado então isso sob a ver esse investimento já é uma parte relacionada já acerta o mercado por quê Porque eu vou deixar de ter relações de compra o meu outro fornecedor

que Me fornece a matéria-prima antes de eu investir com empresa de vocês então devem nossas expectativas ter todas as informações sobre minhas partes relacionadas e aqui uma coisa muito importante que vai cair lá numa das atividades de fixação de vocês Independente de haver ou não relações entre a parte com valores monetários e financeiros e eu preciso falar eu preciso expor na minhas rainhas notas explicativas que eu tenho parte relacionada à pena incluem presente surpresa porém notas explicativas que tem parte relacionados com a minha empresa empresa x ou seja que a empresa x detém cinquenta por

cento do Capital votante dela e eu preciso de falar que eu deitei um cinquenta por cento do capital da tese tá da empresa x né E caso houver alguma transação por exemplo compra de matéria-prima comprei matéria-prima de vocês pelo valor de custo de vocês não pelo valor de custo né que seria o custo que o padaria uma outra outra empresa pelo valor de custo de vocês para para para comprar ou para matar vão dizer recortar e deixar as matérias-primas certinhas para ver então esse esse valor esse Mutantes que eu comprei ele precisa estar descritos em

nossas expectativas verdade escritos saldo a forma como eu vou pagar e não se caso eu não precisar pagar né vai ser uma troca vamos dizer assim eu preciso emitir uma provisão a provisão aí de de clientes duvidosos ou então uma provisão de doação enfim alguma coisa nesse sentido né E foi uma troca troca de favores nesse primeiro momento eu vou comprar com você comprar de vocês e não segundo momento algo é nós vamos vamos fazer alguma alguma empréstimos Vamos dar um aval para um financiamento em nosso nome que vai para empresa de vocês nesse sentido

então todas as transações entre as as partes havendo ou não valores monetários né dentro dessas transações meio dessas dessas relações elas devem ser elas é vencer explicar devem ser colocadas em notas explicativas do Balanço tá balançar Dr e Beleza então daqui e vai ver isso de uma forma mais se calhar então só para vocês entenderem o governo pede o CPC as normas pedem para que haja essa essa divulgação entre as partes porque as vezes eu posso querer investir na empresa Z porque o lucro dela tá maior né vamos dizer assim tem mais tempo no mercado

mas é empresas e ela concorre diretamente com a empresa x só que empresa eu não tem nenhuma parte relacionada e às vezes mesmo que a empresa você esteja mais tempo no mercado não seja mais o lucro no momento as vezes compensa mais ao investidor investido empresa x porque a empresa x ela tem partes relacionadas ela tem formas de se beneficiar aí por meio de mais investimentos que ela tenha feito no mercado então a longo prazo ela vai conseguir ter um desenvolvimento econômico o desenvolvimento e operacional melhor às vezes os empresas que o governo pede para

que seja seja feito essas essas essas explicações e não ter expectativas é que coloquem essas partes essas transações entre partes relacionadas também vai entender porquê que uma empresa ela consegue ter mais benefícios no mercado do que outra tá eu dessa forma ele consegue analisar Mas como que está sendo as transações os as estratégias em ter sempre Beleza então aqui como eu falei para você há três formas de parcelar cionados que a gente vai ver pessoal chave familiares empresas interligadas Beleza a gente vai ver aqui o pouquinho sobre agora primeiro momento qual é o seu presente

entende como ele define a as partes relacionadas O que que é uma parte relacionada por CBC então então olha aí como que o seu PC coloca na íntegra deles aí é a pessoa ou aí trade que está relacionada com a entidade que está elaborando suas demonstrações contábeis ou então vocês podem ver da seguinte forma está reportando informação o que que é isso é a empresa que está desenvolvendo a demonstração contrária quem é minha parte relacionada com as minhas controladas ou então as minhas polegadas é sempre essa empresa né que vai estar elaborando a demonstração contábil

que deve informar que a sua Quem são suas coligadas esqueçam suas controlada a parte de transações entre partes relacionadas lá nas notas explicativas então toda vez que vocês lerem né nas do cpc's vocês vão ver que é muito comum ter esta ter essa frase colocação que a elaborar ou elaborando suas demonstrações contábeis sempre vai estar falando da empresa que está elaborando e controlada na maioria das vezes tá E vamos voltar um pouquinho lá naquela naquela pesquisa que vocês fizeram das demonstrações consolidadas as demonstrações consolidadas ela é obrigatória que fazer Quem deve fazer Quem deve elaborar

a demonstração contábil com solidário a controladora ou pulador deve consolidar sua demonstração implantado junto com as suas controladas ou seja vai unir se o ativo da controladora mais um artigo da controlada mais Watch Dogs acumulada mais atividade a controlar o básico da controladora mais os passivos de suas controladas o molho líquido da sua controladora fazendo a exclusão dos investimentos que a Controladoria apenas congeladas e da yuricy o restante sobra né então isso é consolidar juntar todas as demonstrações contábeis que pertencem ao mesmo dono e transformar em apenas uma demonstração contado com qualidade eu é sempre

a controladora que reporta a informação que vai falar que estão controlados que vai falar sobre suas transações em prol ou e eu relacionadas com sua controlada ou coligada Beleza então parte relacionada é tudo a pessoa ou entidade que está relacionada com a empresa que está reportando informação que está elaborando a demonstração com barra aí aqui pessoal eu trago já para vocês exemplos exemplos de partes relacionadas que o CPC 05 da então aquele coloca aqui ó uma pessoa ou um membro próximo de sua família que pode o cônjuge filhos pais ou então é filho do cônjuge

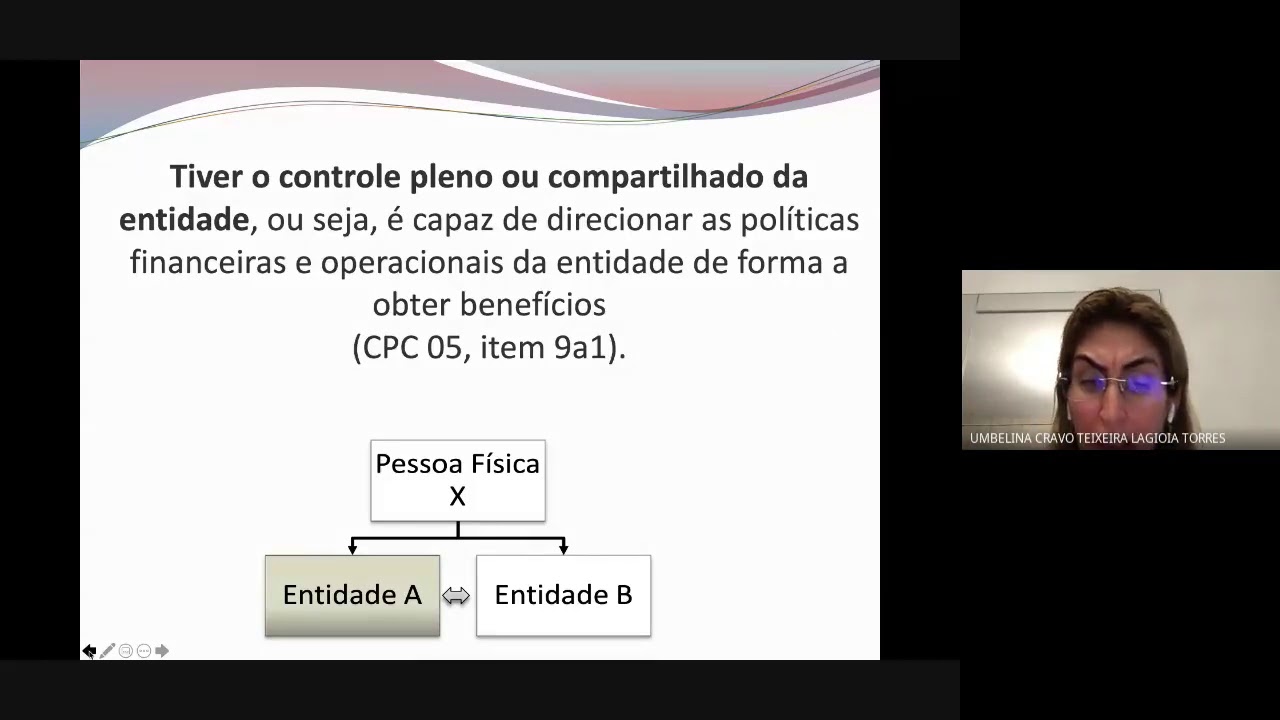

que não né não é filho aí do controlador o do administrador ou diretor de determinada empresa que está relacionada com a entidade que irá reportar a informação se quiser o controle pleno que que é ter controle pleno ter mais de cinquenta por cento do ter mais de cinquenta por cento do capital votante de uma investida tá ou compartilhado também foram ao trabalho de pesquisa que vocês fizeram a no início do bimestre passado o que que é um controle compartilhar é quando por exemplo eu e o Mateus nós vamos resolvemos que nós dois juntos vamos controlar

uma empresa Sadia vamos dizer em inveja e ao invés de cada um comprar cinquenta por cento do Capital votante nossa o Mateus vai comprar 40 e eu vou comprar 30 mas em um contrato nós vamos decidir Vamos definir que o controle ele é consensual ele é compartilhado Mateus não pode tomar decisão sem me consultar ano sei que seja sem que eu também esteja consentido com uma cautela determinada com aquela determinada decisão que nós compartilhamos o controle de determinada empresa tá ou então tiveram influência significativa vamos lembrar lá o que que enfrente influência significativa mais de

vinte por cento do capital votante da entidade que reporta a informação tá for membro do pessoal Chaves O que que é o pessoal-chave só é administração Então são todos os administradores de uma empresa a Eliane coloca a administrar os administradores numa empresa também são todos os gestores de uma empresa então todo o que tem uma função de gestor é que teve a função de Controller de uma empresa e também é os controladores os acionistas majoritários dessa empresa então membros a pessoa é primo do pessoal-chave São diretores gestores administradores e os acionistas e modo geral então

na empresa que reporta a informação que está elaborando a demonstração contato Beleza então tudo que estiver relacionado com essas com essas partes o seu for família do diretor se eu for por exemplo se eu tiver uma empresa de investimentos vamos dizer aí que eu tenho uma empresa de investimentos as investimentos na Bolsa de Valores tá então eu capto recurso de pessoas fixe físicas que querem ter Vista na Bolsa de Valores é também pessoas jurídicas enfim aí vamos dizer aí que o o diretor da empresa que a empresa X Ele deu aval para o diretor da

empresa pegar a parte do lucro desta empresa e dá para filha do diretor fazer um investimento na bolsa de valores Isso é uma transação entre partes relacionadas por quê Porque o seu parte relacionada com a empresa não sou qualquer um não sou qualquer empresa que não tem nada a ver com empresa que tô pegando retinho para ir mexer não eu sou filha da tia do diretor daquela empresa de um dos diretores daquela empresa tá então empresa como você ver um aval para o diretor emprestar aquele dinheiro está não né fazer um investimento comigo porque eu

sou parte relacionada de Alguém de dentro do pessoal-chave da empresa Então essa transação esse montante todos os juros ou que a empresa for perder nessa investimento ele precisa estar colocado precisa estar apresentado em notas explicativas desta empresa que emprestou o dinheiro que investiu o dinheiro família e a filha do diretor da empresa aí aqui e como que você perceber Fini partes Relaxa é transação entre partes relacionadas O que que é uma transação entre partes relacionadas a lei nesse espécie exemplo que você tem para vocês Então olha só como que o seu precisarão se coloca de

forma bem geral bem represente é a transferência de recursos serviços ou obrigações entre uma entidade que reporta a informação e uma parte relacionada Independente de ser cobrado um preço Em contrapartida então Independente de haver dinheiro nessa movimentação ser recursos financeiros envolvidos nessa movimentação independente disso é preciso colocar é preciso explicar em notas explicativas que houve uma transação entre as partes tá relacionados a bom Então olha aí vamos dizer aí agora falando sobre outra situação vamos dizer que o filho do controlador da empresa o filho de um dos acionistas majoritários da empresa ele esteja iniciando e

a vida dele como Engenheiro vamos dizer assim aí a empresa faz um empréstimo fala para esse menino para esse filho do dono daí de um dos acionistas da empresa e o primeiro momento não há uma definição de quando ele vai começar a pagar esse empréstimo e nem quanto vai ser por mês né quanto tempo vai ser nada disso existe mas então o que que tá acontecendo eu tô dando tô praticamente emprestando sem sem a perder de vista né de quando eu vou comprar esse dinheiro de volta desse menino mas mesmo que haja só essa transação

financeira apenas de uma parte sem a outra ter que devolver sem outra ter que pagar vamos dizer assim eu preciso colocar isso em nossas expectativas mas isso colocar aqui por exemplo pois o montante emprestado foi tanto que esse empréstimo ele está velho vai ter uma carência de cinco anos para iniciar a pagar e depois disso que seria o definido situações de juros e como máximo vamos dizer assim cinco porcento ao ano nos juros e no máximo 360 vezes que o cara pagar então e São coisas que eu já vou explicar Mas minhas notas explicativas eu

vou colocar na minhas notas explicativas tá então mesmo que haja só de um lado recurso militar ou até vamos dizer aí que eu empreste né que eu dei eu sou aí é a matéria-prima para uma uma empresa coligada Me Doar tanto as matérias-primas ainda essa empresa coligada ou seja eu estou doando quantidade unidades de produtos e não estou cobrando nada em troca tá então vou fazer uma provisão de doação daí eu preciso colocar Qual foi o montante quando eu doei sim valor unitário quanto seria isso mesmo que a outra empresa ela não vai me para

mesmo que seja de Fátima doação uma provisão para doações tá então isso tudo precisa ser explicado por que o governo quer saber porque os investidores querem saber então vamos pensar aqui pessoal uma coisa que eu sempre falo né mas que a contabilidade desde 2008 ela tá mudando o seu aspecto de ir de que como que eu vou colocar aqui E aí [Música] bom e se relacionar com as pessoas com as empresas Porque agora ela ela busca desenvolver e informações para tomada de decisão tanto interna como externa então a contabilidade as demonstra ções contábeis elas precisam

ter o máximo de índice de informação para que eu como investidor externa eu tenho uma noção seu banho vestiu não naquela empresa se eu vou né se eu vou emprestar ou não dinheiro para aquela empresa se eu vou comprar um não título de dívida esse daqui é uma empresa então É nesse sentido que as demonstrações contábeis desde 2008 e se houve a internacionalização das novas normas contábeis vem caminhando ela veio caminhando para uma uma uma contabilidade voltada a usuários internos e externos da contabilidade e não apenas governamentais ou seja a nossas demonstrações contábeis elas não

estão voltados apenas a atender o fisco como até algum tempo e o até como ainda alguns algumas pessoas alguns profissionais que ainda estão tradicionalista cê que voltam as demonstrações contábeis que voltam a a ao serviço né a prestar serviço apenas atender o físico eu está acabando e só os poucos com entrada do CPC com cada vez mais normativas uma cada vez mais cobranças destas informações tá acabando porque essas informações elas vem mesmo para atender usuários externos falando uma coisa aqui né adentrando aqui nesse assunto por exemplo nos Estados Unidos quando uma empresa ela quer captar

recurso para se desenvolver no mercado para aumentar seu like se produto ou até para iniciar uma empresa dos 10 e o que que ela faz ela geralmente desenvolve um planejamento um projeto de curto e longo prazo e vende esse projeto para investidores externos Ou seja pessoas tornam-se sócios daquela surpresa elas vão com dinheiro enquanto a outra vai para desenvolver vai né faz uma equipe se desenvol com recurso daqueles aqueles investidores externos e internos também tá aqui no Brasil é é diferente ainda né ainda tem uma cultura diferente e se eu quero abrir uma empresa eu

vou começar a comprar a matéria-prima posso comprar fazer isso vou alugar um lugar e vou buscar a capital de ir no banco para me desenvolver o juiz muito mais altos com dificuldade pagamento maior né então eu preciso ficar rápido no mercado que eu consigo cumprir com todas as obrigações que não teve antes de iniciar e a minha empresa então o CPC ele também traz essa essa visão de mudar a forma na qual em e vai se iniciar o ela vai captar recurso isso aqui por exemplo é uma forma de mostrar que existe em transações entre

as partes que podem ser benefícios que beneficiam as duas partes Tá então vamos para isso é preciso de uma demonstração contábil Redondo eu preciso ter eu preciso ter o máximo de informações colocadas em notas explicativas para que os usuários entendam Qual é o teu o qual é a o nível de transação entre as partes que estão havendo qual é o nível de estratégia qual o tipo de benefício que pode ser prejudicial e só agora vamos continuar Como que o CPC entende transar partes que são membros de família eu como já falei pouquinho lá para vocês

atrás mas vou retomar aqui ó membro os próximos das famílias são aqueles membros da família dos quais se pode esperar que gestão influência ou seja o influenciados pela pessoa nos negócios desse a quantidade inclui tá então como eu falei vamos dizer que a filha do diretor ela tenha uma empresa de investimento ao invés do direto da empresa buscar o outro né buscar outra empresa de investimento a empresa vai se deixar influenciar pelo diretor na parte relacionada então o diretor vai contratar quem sua filha empresa da sua filha para fazer esse investimento tá Então nesse sentido

os filhos de pessoas cônjuges ou companheiros A então aqui filho da peste do pessoal-chave filho do da empresa né então do controlador filho de um uma das empresas que exercem influência significativa o arco ligada na empresa filho cônjuge ou companheiro filho do post da pessoa ou do seu companheiro dependente da pessoa e seu e o seu companheiro não é como eu falei para vocês aqui definição do CPC O que que você PC entende como pessoa chave da administração são as pessoas que têm autoridade e responsabilidade pelo planejamento quem é que tem responsabilidade pelo planejamento de

uma empresa administração e gestores tá pela direção os diretores pelo controle os acionistas Então nesse sentido então toda vez que a gente pensar em pessoal chave vamos sabe pensar administradores e gestores aí quando a gente fala de direção diretores quando a gente fala de controles acionistas das atividades da entidade direta ou indiretamente bom o que que é o estado pessoal que que é uma parte relacionada com o estado Essa é muito bom e vocês vão ver qual é a discrepância de uma Norma para outra Qual que é a norma para uma empresa que ela é

totalmente privada e uma empresa que ela é mista ou que te encontrou e aqui Tem investimento sobre ela é o está vocês vão ver qual é a comédia discrepância como que é a diferença aí entre uma coisa ou então como que o CPC ele entende o Estado refere-se ao governo no seu sentido lato agências de governo e organizações similares sejam elas municipais estaduais ou federais nacionais ou internacionais A então estado uma forma geral a gente tem sobre todas as esferas municipais estaduais e federais tudo aquilo que tiver influência do Estado prefeituras universidades câmaras legislativas enfim

entidades relacionadas com o estado O que que é uma entidade relacionada com o estado a gente chama aqui no Brasil de estatais né é a entidade que é controlada de modo pleno ou em conjunto ou sofre influência significativa bom então a gente está tarde aqui correio nós temos a Copel nós temos a Sanepar nós temos as Universidades públicas que ela ela sofre com esse Direta do governo né então isso aí aí entre outras situações como por exemplo também Itaipu a Itaipu precisa lá nas suas demonstrações contábeis colocar exatamente qual é a sua parte relacionada o

governo culto ela vem quanto ela recebe do governo tá a vaga precisa colocar lá quanto ela recebe do governo também tudo isso tá porque porque parte ela o governo tem parte relacionado com ela eu tudo que ela recebe Qual é o montante ela tem que pagar se ela não tem se ela tem que devolver um tanto se ela não tem tudo isso precisa estar em notas explicativas tá tudo que se trata divulgação entre partes relacionadas então aqui eu vou pular esse que eu já falei que que eu falo sobre que o que que se trata

tem a relação entre as partes relacionadas porque o governo quer saber porque os investidores querem saber por que é importante para toda a tomada de decisão de forma geral seja de investidores externos seja de investidores internos seja de financeiras em bancos enfim cooperativas aquilo quem o a empresa for a parte que a empresa foi relacionar tudo isso tem influência na tomada de decisão Em um dom que deve ser divulgado Quando a gente tiver uma parte relacionada Quais são as formações é que precisam ser divulgados o seu PC ele coloca nas seguintes as seguintes categorias de

divulgação entre as partes que Devem haver os benefícios de curto prazo empregados e administradores então aqui sobre os administradores diretores gestores e sobre os acionistas quais são as que como que tem que se divulgar as informações em relação relacionada o pessoal-chave da administração então quando a gente tratar de empresas privadas então mente privada vamos ver a Império uma América colo enfim né McDonald's Burger King E se eu sou diretora gestora administradora o acionista de uma dessas empresas nenhum vezes totalmente privados eu preciso um toda a demonstração contábil colocar estas informações todos os benefícios que os

meus administradores mesmo gestores pelos diretores os meus e meus controladores/acionistas têm de curto prazo é um o pagamento de Empregados né relação a benefícios a empregados porque eles são empregados da empresa eles recebem valores aí pelos investimentos que eles fazem empresa ou pelo serviço que executa uma empresa um benefício pós empresa Então se se esse acionista saiu mas ele esses aí não é ser administradora aí ele saiu porém ele teve o direito de comprar parte da empresa até o se ele teve ele foi beneficiado com sei lá cinco anos de pagamento de dividendos para eles

então tudo isso precisa ser precisa ser divulgado FGTS INSS tudo isso precisa ser divulgados outros benefícios a longo prazo que esses esses empregados têm benefício de rescisão de contrato de trabalho se tiver alguma e remuneração baseada em ações que que é isso pessoal grandes empresas elas fazem pagamentos baseados em a o ou seja grato vou dar um exemplo muito prático disso tá que eu sempre falo vamos dizer aí o Gere King e a Pepsi a Pepsi ela não pode vender para o McDonald's e também não pode vender Ovo Maltine para o McDonald's McDonald's é Nutella

e coca-cola então para que o Burger King ele continue com esses dois fornecedores apenas dele Ovo Maltine Pepsi ele faz pagamentos para Pepsi quebrou o malte baseado em ações ao invés dele só para gari a empresa net vai morrer usei lá uma tonelada por mês de Pepsi no Burger King Brasil eu vou pagar isso aí não perde fazer só isso ele também da parte das ações dos lucros das ações Então ele deu de forma indireta até vice do não tem participação nas ações da do Burger King bom então isso é uma participação é o pagamento

baseado em ações de fato e não é dono das ações mas os lucros das coisas parte dos lucros das ações são destinados aquele aquele determinado fornecedor porque a gente tem exclusividade à então o McDonald's por exemplo com a Coca e quando tela ele deve pagar muito baseado em ações para eles até porque por que a Coca é uma ele ela é um grande Polo e a Nutella também se tornou um grande por algo que todo mundo quer tem uma qualidade do produto né já tem um valor uma marca bem bem apresentada na sociedade então faço

pagamentos baseados em ações então Caso haja o pessoal chave da empresa também deve ser divulgado em nosso aplicativo mesa que agora o que que deve ser divulgados em notas explicativas no que tange a os principais interligados ou seja entre empresas tá é ou então entre pessoal que foi foi destinado a em valores para empréstimo ou para o filho abrir empresa empréstimo para o filho ou igual eu falei da filha fazer o investimento empresa né então de que forma que deve ser divulgado transações mesmos transações entre partes relacionadas tá transação de matéria-prima seu dinheiro eu financiei

nenhum aval para financiar determinada empresa de aval para financiar a casa do filho do diretor enfim nesse sentido como é que deve ser divulgada as transações em duas partes bom então aqui Opala o seu PC coloca com o mínimo que deve ser divulgado o mínimo que deve ser divulgado deve ser o montante das transações ou seja qual é o valor total em dinheiro daquela daquele valor que emprestar tá emprestando o montante é de 1 Milhão E se for matéria-prima bronze Então qual é a unidade de cada Quantas unidades foram destinados ou ela desse por desti

nadas duas milhões de unidades para aquela determinada firma tá Então nesse sentido O que é montante das transações então como eu falei montante dos saldos existentes o que que é isso dentro do período eu tive primeiro salto pelo saldo Inicial O milhão depois eu tive movimentações durante o período vamos dizer que a empresa pagou 200 que pagou sei que pagou então eu vou eu preciso colocar e quais foram as movimentações período e o saldo final quando sobra ainda para pagar caso a empresa não venha apagar a empresa tem que colocar aí a Aqui tá emprestando

o dinheiro né ela deu uma vala aí uma provisão de doação como que ela vai fazer esse pagamento mensalmente vai ser de uma vez só se ela vai ela vai fazer promoções mensais para Ilha do baixo nesse dinheiro a gente que forma que ela vai dar baixa de que forma que ela vai fazer o registro deste 10 dessa doação desse valor é E aí também coloca Quais são os prazos e condições de pagamentos incluindo eventuais garantias garantias de não precisar pagar por dentro Oi e a natureza de contrapartida a ser utilizada na liquidação Então se

provisão por por doação se a provisão de pagamento do idosos né como que vai ser se vai ser pago em cinco anos e três em três meses desse nesse sentido aí aqui eu já falei quaisquer garantias dadas são servidas tem que ser colocado ou se haverá previsão de crédito de liquidação duvidosa SUS e também deve ser reconhecido despesas dessa transição tem um objeto que vai ter despesa de Ted de dó que eu vai ter despesa de frete é um tudo isso precisa ser colocado aí nas divulgações entre aspas nem E agora como é que eu

faço a divulgação nas minhas notas explicativas das partes relacionadas com Estados vejam gente beijo até agora nós vimos apenas pre o resultado né o as empresas privadas agora vamos verificar de que forma se dá a divulgação entre as partes Como está a entidade que reporta a informação está isenta da exigência de divulgar sobre remuneração da administração então a gente viu o ano que aqui ó outra aqui nessa parte aqui que uma empresa normal né privada totalmente queimada ela precisa divulgar remuneração seus diretores do seu gestores dos seus administradores né e dos seus os seus donos

dos seus acionistas precisa de um na tudo isso até pós-emprego até benefício de rescisão até se ao não pagamento baseado em ações pretende divulgar tudo todos os meses a todos os seios desculpa aqui como quando traça das partes relacionadas com o Estado está isento exemplo de divulgar informações sobre a remuneração da administração tá não é preciso não é preciso fazer nenhuma divulgação é em relação isso só é preciso fazer divulgação nas partes nas transações e saldos mantidos com partes relacionadas incluindo é compromisso quando flor entre Tais partes o ente estatal que tenha controle controle em

conjunto o que Exerça influência significativa sobre a entidade que reporta a informação ou seja uma estatal ela só precisa ter só precisar fazer a divulgação das suas partes relacionadas em relação à empréstimo para outra empresa ou então valor que foi recebido do governo para aquela determinada estatal Ah não Então nesse sentido apenas de empresa para empresa empresa para governo né estatal para governo enfim nesse sentido não precisa fazer na sua no seu pessoal chave Ah tá é a forma de conversa é praticamente a mesa então divulgar os saldos nas transações né e toda a movimentação

que opção Inicial as movimentações de pagamento que o e o saldo final o nome do ente estatal Então vamos ver aí Copel recebeu do governo estadual valor COPEL Paraná recebeu do governo estadual do Paraná o valor de 3 milhões do dia tal tal tal tal então colocar isso nas lá divulgar nas nas notas explicativas é e as informações elas não tem tanto detalhamento como a gente viu nossos ali que sobre garantia sobre tudo que pode pode ocorrer naquele daquele valor tá aqui é o Como que você fez e coloca as informações que seguem elas devem

ter detalhe suficiente para possibilitar a compreensão dos usuários das demonstrações contábeis tá a efeito das transações se relacionar o que quer dizer têm obrigatoriedade de fazer a transações entre as partes relacionadas tem sim tem que fazer Porém não tem tantas todos os dados ninguém específicos como empresas pedaços bom então aqui de forma geral para finalizarmos partes relacionadas Qual é o objetivo identificar relacionamento transações com partes relacionadas identificar saldos existentes incluindo compromissos em divindades que reporta a informação e suas partes relacionadas Qual é o meu compromisso com o pagamento daquela daquele empréstimo que eu tô meio

eu dei né e na letra são de divulgações a serem feitas não é que eu trago para vocês um exemplo vamos ver se meu mouse vai funcionar o seu nome então aqui vamos ver aqui aí precisar comprar empresa B C e D tá então aqui tudo que houver qualquer transação entre as partes que houverem que a empresa ABC de Independente de serem monetárias ou não devem estar em nosso explicativas devem ser elas devem ser divulgados em notas explicativas ainda a se a precisa todos os o que elas podem usar as demonstrações contábeis revelar informações quanto

ao pessoal tá remuneração pagamento baseado em Ação remuneração possa e cisão pós-emprego tudo tanto dela contra o tanto da c&a águas dá-se a b quantas e quantas da cidade a porque todas elas pertencem a uma única empresa que s.a. que elas pertencem ao mesmo grupo econômico nessa daí com isso eu trago aqui o nosso a nossa cereja do bolo então toda vez que nós temos uma empresa que controla demais empresas Essa empresa é responsável por reportar informação de uma demonstração contábil consolidada Então ela precisa fazer uma única demonstração ao invés de apresentar apenas a demonstração

de a individual B individual sem individual e dente vindo ao ela ainda além de fazer igualmente a BES em ter que ela a fazer ela também precisa fazer uma consolidada uma demonstração na qual se apresentará o saldo dos ativos somando artigo de a + b + c + d o passivo de armas ser mais b mais de e o patrimônio líquido das quatro empresas também excluindo os investimentos né senão vai ficar complicado excluindo os investimentos que atendem BCD tá então vai fazer uma única demonstração contábil das do conjunto do mesmo grupo econômico financeiro é isso

que nós falamos de demonstração contábil consolidada e ela tem obrigatoriedade fazer empresas controladas com suas controladoras beleza ai a demonstração contábil individual é aquela que a gente conhece que a gente faz nas empresas a gente comumente verifica tá então mesmo que eu tenho uma empresa controlado mas controlada eu preciso fazer a consulta a consolidado individual então o governo do o governo brasileiro o que deve ser demonstrada a individual EA consolidada tá então individual ela é obrigatória para todas as empresas normais pelos mês né então desde m a ter acesso e as demonstrações separadas é que

era separada para gente o site enganado depois eu vou achar o conferir tá ações contábeis separadas elas vieram como uma obrigação tá lá com as com as normas internacionais de contabilidade então aos Estados Unidos em outros lugares fora do Brasil ao invés de eles utilizarem a demonstração individual eles utilizavam A nomenclatura separada então seu tem uma empresa seu socorro eu sou controlada de uma né se eu sou controlada por alguma empresa ao invés de eu fazer eu posso fazer posso apresentar demonstração consolidada com a minha controladora E se eu não quiser fazer e individual eu

sou obrigada a fazer a minha demonstração contato separada ou individual ou a separar você escolhe qual você quer apresentar divulgar beleza galera coloquei lá no Clash com também algumas algumas que se as questões sobre esse conteúdo tá respondam Com base no slide aqui no vídeo e também do CPC que eu também coloquei lá para vocês verem uma lidinha no CPC também Beleza até mais