Olá amigos do canal da aprovação pge no vídeo de hoje analisaremos mais uma vez o tema da execução fiscal embargos à execução fiscal e a questão da prejudicialidade ou não com relação à exceção de PR executividade a gente vai analisar todos esses temas e você não vai errar na sua prova meu nome é Gustavo Andrade sou um dos coordenadores aqui do aprovação e já te convido a se inscrever no nosso canal para você aproveitar todo o conteúdo gratuito que a gente coloca aqui diariamente e também a conhecer a nossa pré acesso total procuradorias com únic

investimento você tem acesso a todos os cursos do aprovação pge e agora colocando na tela o que o STJ teve que analisar vem comigo é possível a apresentação de exceção de PR executividade após a propositura e o julgamento de improcedência dos embargos à execução fiscal e caso ainda não tenham sido julgados pessoal vamos contextualizar aqui processo tributário na veia vamos lá a gente sabe que quando a fazenda pública ela executa um crédito tributário através de uma execução fiscal Dois caminhos se abrem Dois caminhos se abrem ao executado o primeiro e mais tradicional deles é a

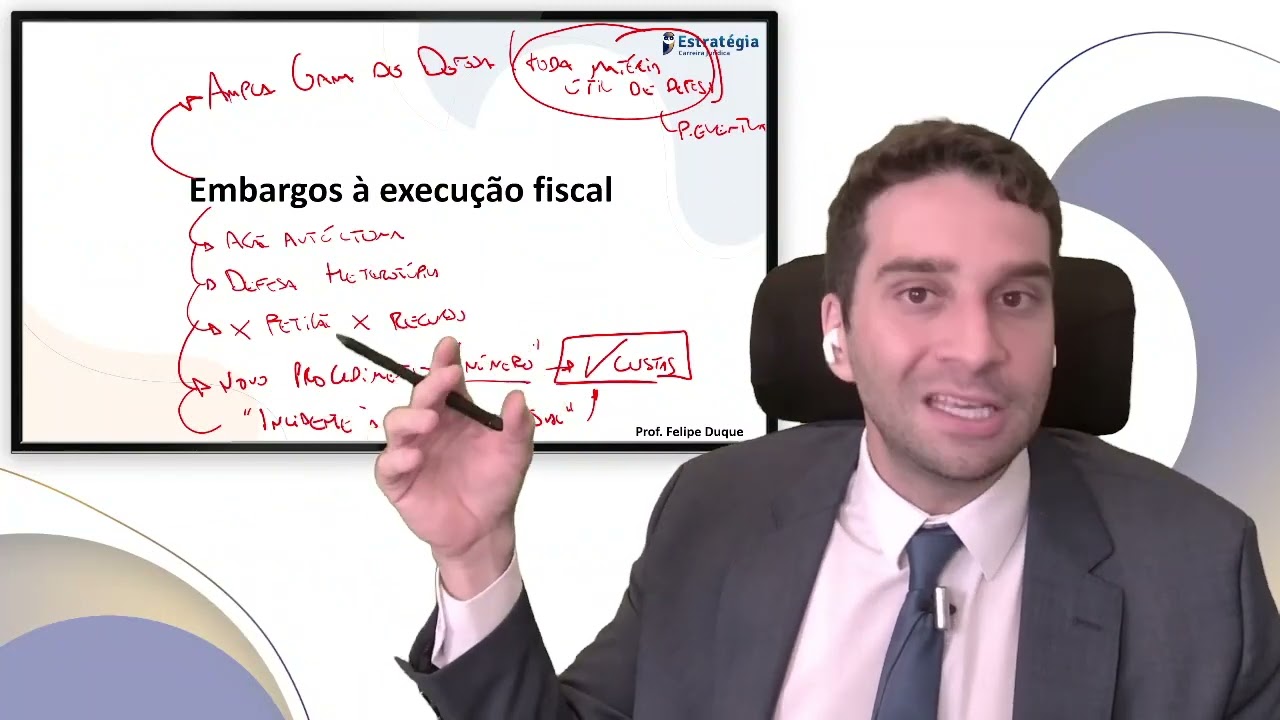

oposição de embargos à execução fiscal os quais como você já sabe exige a garantia do juízo em regra ok uma outra via que não se exige a garantia do juízo é uma exceção de pré-executividade e essa exceção de pré-executividade ela é justamente para tratar de causas de ordem pública que podem ser conhecidas de ofício pelo juiz e Visa através de uma entre aspas defesa mais cé falar Opa juiz olha essa execução aqui ela é absurda eu sou uma parte legítima olha juiz isso aqui eh já foi pago tem um comprovante aqui e não honar o

contribuinte executado para que ele tenha que garantir o juízo e debater essa questão basicamente é essa a grande diferença entre um embargos execução fiscal e uma exceção de pres executividade embargos execução fiscal cognição Ampla tudo pode ser tratado ali dentro Porém você precisa garantir o juízo exceção de pres executividade não precisa garantir o juízo cognição mais estrita matérias de ordem pública matérias que podem ser conhecidas de ofício pelo juiz Ok E aí vem o debate que foi analisado pelo STJ em dois julgados que constam no informativo 838 e a situação é a seguinte uma vez

que o executado apresentou embargos à execução fiscal ele pode apresentar exceção de pro executividade caso já tenha sido julgados embargos à execução fiscal ou ou não tem diferença a respeito da possibilidade do manejo da exceção de pres executividade que com o STJ analisou e a gente vai ver aqui dois julgados muito importantes que tratam do tema e tem essa nuance de ocorreu ou não o julgamento dos embargos à execução vem comigo para o primeiro julgado olha após a propositura e o julgamento de improcedência dos embargos a execução fiscal julgamento está configurada preclusão consumativa não sendo

mais cabível a apresentação de exceção de PR executividade mesmo sob o fundamento de matérias suscetíveis de conhecimento de ofício ou de quaisquer nulidades do título olha só já foi julgado os embargos à execução fiscal houve a preclusão consumativa não me venha com exceção de PR executividade para ressuscitar um debate que poderia ter ocorrido nos embargos da execução fiscal e aí a gente vai ver aqui as minúcias desse fundamento bem devagar para que você pegue aprenda e acerte na sua prova vamos lá proposta execução fiscal para cobrança da divida ativa sobre a qual paira a presunção

relativa de certeza e liquidez a parte executada é citada para pagar a dívida ou garantir o juízo sob pena de sujeitar as medidas coativas de execução forçada garantido do juízo a parte executada terá oportunidade de se defender veiculando toda e qualquer matéria útil à defesa do seu patrimônio jurídico nos embargos da execução fiscal lembre-se cognição Ampla embora seja os embargos da execução fiscal o meio de defesa expressamente previsto na lei de execução fiscal a doutrina e a jurisprudência pátrias Há muitos são unânimes em garantir a parte executada a apresentação da chamada exceção de PR executividade

por meio de protocolo de simples pedição dos Autos objetivando desconstituir a desde o título de execução fiscal executivo fiscal desde que cumprido simultaneamente dois requisitos quais sejam que vesse sobre matéria de ordem pública cogn de ofício Ou seja que pode ser conhecido de ofício pelo magistrado referentes aos pressupostos processuais às condições da ação a inexistência ou a deficiência de título executivo e que o acolhimento das razões da parte recipiente não demandem dilação probatória cognição exauriente aqui rápida a consolidação da jurisprudência pelo cabimento daquele incidente processual culminou na edição da súmula 393 a exceção de precu

daade admissível na execução fiscal relativamente a matérias conhecíveis de ofício que não demandem dilação probatória contextualizado aqui para as execuções em geral o código de processo civil veio a prever a possibilidade de requerer ao juiz a nulidade do processo executivo fundado no na ausência de atributos de certeza liquidez e exibilidade independentemente de embargos de execução por meio dos artigos 518 a 803 assim na execução em geral ou seja como na execução fiscal mesmo sem a oposição de embargos à execução e ausente penhora para prévia garantia do juízo a parte litigante que figura no polo passivo

da demanda exacional ou seja da execução pode suscitar matérias passíveis de que delas o juiz conheça de ofício enquanto não extinto o processo executivo a questão posta em debate E aí a gente vem aqui para caso concreto cinge-se a possibilidade de a parte executada excepcionar ou seja apresentar exceção de pré-executividade mesmo após terem sido julgados seus embargos à execução fiscal quando lhe foi oportunizada veicular toda matéria útil que servisse a sua defesa ou se há impedimento a parte executada de Inovar e ampliar a matéria de defesa via simples petição ante a ocorrência da preclusão consumativa

ainda que se trate de questões de ordem pública que devem ser decretadas de ofício pelo magistrado há julgados da segunda sessão e da segunda turma do STJ que aceitam a apresentação da sessão de PR executividade após a rejeição dos embargos de execução de título extrajudicial em geral ou título judicial para tratar de matéria de ordem pública não alegada e apreciada nos embargos todavia porém contudo ainda que se viesse admitir nas execuções em geral que nas execuções geral pudesse haver apresentação de novas matérias de defesa nas execuções fiscais não é assim outra cor a previsão da

regra processual na lei geral no caso do CPC não implica sua incidência automática na execução de título extrajudicial regulada por lei especial no caso execução fiscal regida pela lei de execução fiscal a aplicação do CPC de forma subsidiária a execução fiscal é reservada a situações nas quais o regramento especial é silente e não hae incompatibilidade entre as normas note-se ainda que ao contrário do artigo 917 do CPC o parágrafo 2º do artigo 16 Deixa claro que nos embargos a parte executada deverá concentrar toda sua defesa com vistas a desconstituir o processo executivo o dispositivo da

lei de execução fiscal em questão evidencia que os embargos à execução fiscal são regidos pelo princípio da eventualidade que impõe a parte litigante a obrigação de arguir todas as teses que entender cabível para defesa do seu direito na ocasião oportuna e de uma vez só sob pena de ver precluso o direito de suscitar posteriormente em suma opostos os embargos de execução F fiscal Nos quais se inaugurou a discussão defensiva por meio de um processo cognitivo pleno com a observância do contraditório e a formação de conjunto probatório a prolação de sentença definitiva de improcedência do pedido

obsta que a parte executada complemente A defesa já deduzida está configurada preclusão consumativa que garante a segurança das relações processuais e previne a criação de obstáculos para a conclusão efetiva do processo de execução logo mesmo matérias suscetíveis outra cor aqui mesmo as matérias suscetíveis de conhecimento de ofício ou quaisquer nulidades do título que poderiam ser alegadas durante o trâmite dos embargos de execução não podem ser arguída decisão que declarou hígido e exigível o crédito exequendo Deão em unanimidade da primeira turma do STJ que está aqui no rpe 2.130 498 E aí a gente avança pessoal

para outro julgado agora da segunda turma que trata da matéria parecida Olha só vamos lá voltando aqui pra cor verde e o que é que a segunda turma respondeu sobre essa pergunta Inicial Desde que não se trate de reiteração de matérias já decididas em embargos execução e estejam preenchidos os demais requisitos de cabimento da execução de PR executividade não há abstratamente impedimento à apresentação de desta defesa após o ajuizamento daquele mas olha só pessoal essa afirmação aqui ele está falando que é possível a apresentação de exceção de PR executividade após a apresentação do embargos à

execução fiscal porém ele fala desde que ainda não tenha sido julgado e ele vai falar isso aqui no corpo do informativo vamos lá a a controvérsia diz respeito à possibilidade de apresentação de exceção de FR executividade em execução fiscal após o ajuizamento não está falando de julgamento mas antes do trânsito em julgado da sentença proferida na Via autônoma de impugnação com a veiculação de matéria não alegada pela parte executada na pedição de bargos e que portanto ainda não foi objeto de decisão judicial no caso a parte apresentou a sessão de PR executividade alegando dentre outros

fundamentos da Defesa sua suposta imunidade quanto à incidência do IPTU o tribunal de origem por sua vez entendeu que não seria possível alegar a questão da imunidade tributária em exceção de precu pois a matéria poderia ter sido veiculada nos processos nos nos embargos de execução e que com o trânsito em julgado da sentença nesse último processo restará atingida a eficácia preclusiva da coisa julgada no entanto tal conclusão viola a norma escupida no artigo 508 do Código de Processo Civil e contraria o entendimento jurisprudencial do STJ sobre a matéria com efeito a eficácia preclusiva da coisa

julgada prestigia a segurança jurídica e a estabilidade das relações sociais notadamente por considerar como repelidos até mesmo os argumentos que a parte poderia alegar em sua defesa e não apenas aqueles que efetivamente alegou no que concerne os embargos da execução porém a aplicação do Instituto da eficácia preclusiva da coisa julgada parece peculiar pois embora formalmente se trate de ação de conhecimento nos embargos o executado assume a condição de autor a referida via de impugnação também reveste-se de Nito do caráter defensivo nesse sentido caso Se considere que o autor embargante deve alegar toda a matéria de

defesa na petição de execução sob pena de arcar com as consequências da eficácia preclusiva da coisa julgada será forçoso concluir que após o trânsito julgado da sentença nada mais poderá legar em seu favor de outro vértice encarando-se que os embargos execução como ação de conhecimento pura a alteração da causa de pedi poderia a depender do caso ensejar o manejo de Nova ação tendo em visto que uma ação é Idêntica à outra quando possui as mesmas partes a mesma causa de pedir e o mesmo pedido e que a coisa julgada quando se repete a ação que

já foi decidida por decisão transitada e julgada conforme prevê o CPC na hipótese conforme constou do acordão recorrido ao tempo da apresentação da exceção de PR executividade ainda não havia passado em julgada a sentença que julgou os embargos da execução manejados pela parte por simples raciocínio de lógica dedutiva chega-se à conclusão de que se não há trânsito em julgado não há que se falar em eficácia preclusiva Pois aquela é condição sinequan não para a configuração desta igualmente no tocante a eventual preclusão consumativa não há abstratamente impedimento de apresentação da execução de pres executividade após o

ajuizamento dos embargos da execução desde que evidente não se trate de reiteração de matérias já decididas a teur do artigo 507 do CPC com efeito é possível a apresentação de exceção de produtividade apesar da anterior oposição de embargos da execução fiscal todavia não é dado ao executado rediscutir matéria suscitada e decidida nos embargos da execução fiscal em razão da eficácia preclusiva da coisa julgada e esse julgado foi da segunda turma pessoal existem nuances aqui desses dois julgados em que eles a em determinado momento se assemelha e em determinado momento eles se distanciam O que podemos

afirmar com relação ao entendimento do STJ primeira turma versus segunda turma para a primeira turma não é possível o manejo de exceção de preexecutividade após a apresentação de embargos e julgamento e julgamento dos embargos à execução fiscal Você não pode não pode apresentar exceção de presec atividade se já foi já foram julgados os embargos à execução fiscal peça na qual o devedor deveria tratar de toda a sua matéria não fica claro pelo informativo se a primeira turma aceita a apresentação da exceção de PR executividade caso ainda não tenha sido julgado os embargos à execução sendo

que esse detalhe é trazido pela segunda turma ela fala que é possível a apresentação caso ainda não tenha sido julgado e ela ainda fala mais ela interpreta que mesmo que tenha sido julgado e eu vou mostrar aqui para vocês mesmo que tenha sido julgado é possível essa apresentação de exceção de pres executividade Desde que não seja matéria que já foi veiculada nos embargos à execução fiscal olha aqui o que fala a segunda turma pessoal toda via não é dado ao executado rediscutir matéria suscitada suscitada e decidida nos embargos da execução fiscal em razão da eficácia

preclusiva da coisa julgada a interpretação que a gente pode fazer contrária aqui é de que se for uma matéria que não foi suscitada e não foi decidida ele poderia apresentar a exceção de pres executividade o que conflita nesse ponto com o que decidiu a primeira turma então o que que a gente pode falar aqui de principal conflito entre a primeira e a segunda turma é que a segunda turma ela aceita a exceção de PR executividade se for relacionada a matéria distinta daquelas que foram abarcadas nos embargos da execução fiscal já a primeira turma fala Negativo

você teve a chance de tratar tudo em sede de embargos execução fiscal então não me venha tratar uma execução numa exceção de PR executividade de temas novos porque houve a preclusão consumativa então a gente vê aqui um nítido um nítido conflito de entendimento e ainda que parcial né da primeira e da segunda turma e precisaremos acompanhar as cenas dos próximos capítulos Muito provavelmente teremos aí eh um uma divergência a ser analisada pelo STJ para que ele chegue a uma conclusão para que não haja insegurança jurídica mas fato é colocando aqui na tela para a primeira

turma eu vou voltar aqui a gente afirma isso após a propositura e o julgamento e eu vou destacar aqui o julgamento de improcedência dos embargos execução fiscal está configurada preclusão consumativa não sendo mais cabível a apresentação de exceção de precu mesmo sobre o fundamento de matérias suscetíveis de conhecimento de ofício ou de qualquer nulidade do título aqui é uma visão bem mais restritiva E aí quando a gente chega na segunda turma ela fala Desde que não se trate de reiteração de matéria já decididas em embargos da execução fiscal e estejam preenchidos os demais requisitos de

cabimento dação de ex de executividade não há abstratamente impedimento à apresentação desta após o ajuizamento daquele Ele fala aqui ajuizamento mas ele deixa Claro aqui que se for matéria distinta matéria distinta Ela poderia ser analisado Ok então Fique atento Fique atento aqui porque esse tema a gente vai ter que ficar de olho de olho no STJ esse julgado ele tem cara de prova de procuradoria então memorize a tese aprenda os fundamentos para que você não erre no seu próximo concurso gostou do vídeo dá um joinha comenta aqui embaixo encaminha para seu amigo que vai ser

aprovado em concurso de procuradoria E não se esqueça de se inscrever aqui no nosso canal basta clicar aqui embaixo e você vai aproveitar todo o conteúdo gratuito que a gente coloca aqui com muito carinho e até o próximo vídeo aqui no nosso canal grande abraço