Oh [Música] [Música] [Música] [Música] [Música] w [Música] Bom dia a todos obrigada por estarem conosco para acompanhar a nossa videoconferência de resultados do Fechamento de 2024 a gente tá ao vivo da nossa sede em São Paulo e vamos dividir esse evento em três partes primeiro o Mário Leão nosso CEO vai falar sobre os principais destaques do ano e os direcionamentos pro nosso crescimento nos próximos trimestres depois o nosso CF Gustavo alero vai fazer uma análise detalhada do nosso desempenho e por fim vamos ter a sessão de perguntas e respostas eu vou passar algumas instruções a

gente tem Três opções de áudio na tela todo o conteúdo em português todo o conteúdo em inglês ou o áudio original para escolher a sua opção basta você clicar no botão que tá no centro inferior da sua tela para fazer uma pergunta clica no ícone de mão na parte inferior da sua tela a apresentação que a gente vai fazer agora já está disponível para download no nosso site de R E agora eu passo a palavra ao máo para iniciar a apresentação bom dia Máo bom dia Camila obrigado bom dia a todos um prazer est aqui

de novo na nossa divulgação do quarto tri de 24 fechamento do ano como disse a Camila a gente tá aqui ao vivo da nossa sede 10 e pouquinho eu vou começar destacando para vocês como a gente sempre faz um apanhado do que foi o trimestre e da consolidação do do fechamento do ano começando enfim começando pelos números a gente entrega como vocês já podem ter Visto um resultado de 3.87 bi arredondando 3.9 bi que é mais um passo na direção certa um número que cresce mais de 5% tri contra tri na comparação interanual o número

cresce muito mais ainda como vocês viram Mas o que o resultado em si que é positivo Claro a gente cresce na forma como a gente gera esse resultado a gente vai ter a chance de dividir com vocês na próxima meia hora a qualidade por trás desse número que a gente fica bastante contente em Entregar a rentabilidade que é uma expressão Clara de quão bem a gente tá fazendo essa evolução cresce para 17.6 como vocês vem na tela o que é uma evolução de novo tric contra tri mais 60 base points e obviamente na interanual evolução

de muito pontos percentuais de que forma a gente faz isso a gente destaca aqui são muitas formas a gente destaca aqui algumas a gente tem um crescimento bastante potente em margem financeira acima de 5% no interanual Muito mais ainda 16% a gente vai detalhar bastante isso claro é um ganho tanto em ativos quanto em passivos não é um ganho só derivado do aumento do CDI na nossa conta de floating na nossa conta de depósitos é um crescimento disseminado com muita disciplina de repressif cção com muita disciplina de crescer o nosso balanço da forma técnica da

forma correta em busca da rentabilidade como a gente tem falado aqui tri contra tri as nossas comissões Que são grande foco estratégico já há alguns anos a gente tem falado disso consistentemente tem de novo um crescimento consistente praticamente todas as linhas com crescimento forte no trimestre e no interanual mais ainda a gente tem a disciplina tanto do lado de custo de crédito quanto do lado de gastos evoluindo mais uma vez a gente tem um custo de crédito que cai e a gente vai poder detalhar a evolução portfólio a portfólio a gente segue com Uma disciplina

de onde a gente aloca o nosso capital como agenda de crescimento sim mas não crescimento linear um crescimento focado concentrado nos segmentos e produtos onde a gente quer crescer gasto segue na agenda de busca da eficiência a gente mostra que a eficiência evoluindo de novo no trimestre e o gasto crescendo no final abaixo da inflação com uma evolução Nutri natural mas uma evolução que eu quero crer positiva com dissídio PLR e Remuneração variável O que é sinal de que claro a gente teve um ano positivo e a gente quer poder também compartilhar isso com com

os funcionários em termos de mensagens a gente vai detalhar isso mais três grandes mensagens a gente continua trabalhando bastante forte na construção de um balanço e de um negócio cada vez mais sólido diversificado e resiliente a gente continua transformando o nosso modelo de atendimento Nossa Oferta nos principais Segmentos do banco e a gente vai falar um pouco mais disso e a gente continua com uma disciplina ferrinha na execução da nossa estratégia o ano passado foi um ano de entrega e consolidação dessa estratégia a gente vai vai falar aqui de forma resumida Quais foram os grandes

focos aqui eu trago quatro blocos de mensagens mas o resumo eh 24 foi o ano da consolidação da nossa transformação claro que a gente tem que continuar transformando a operação muito mais a Gente quer fazer e vai fazer muito mais ainda em 25 26 e adiante mas 24 a gente consolidou bastante do que a gente vinha desenhando nos anos anteriores foi um ano de muita entrega e obviamente o resultado veio junto eu destaco aqui alguns secados nenhum deles é novo mas só pra gente ter esse enlace de como a gente fecha o ano primeiro a

gente transforma as ofertas e o nosso posicionamento institucional a gente passa a assinar de uma nova forma a Gente lançou isso inclusive aqui com vocês na divulgação do primeiro trimestre quando a gente assina o começa agora a gente começa uma nova campanha um novo posicionamento de marca muito potente a gente com isso lança uma nova oferta de valor pro segmento massivo a nossa a nossa oferta do free que tem evoluído de forma consistente e bastante bem a gente meses depois relança o nosso alta renda o nosso select com também uma nova campanha um novo posicionamento

de Marca e no final do ano a gente faz o mesmo com pequenas e médias empresas a gente evoluiu o nosso modelo de atendimento bastante nas lojas com pequenas e médias empresas a gente passa a ter um atendimento muito mais localizado por microrregiões a gente tira os especialistas de Pequenas Empresas das lojas a gente passa a ter a média renda atendida por plataformas Enfim então a gente evolui em oferta em modelo de atendimento de forma material O resultado já começa a aparecer em 24 e obviamente a gente espera que 25 venha muito mais consolidado a

gente evolui muito na nossa agenda de investimentos Esse é um dos pilares estratégicos do qual eu tenho falado pelo menos há 2 TR anos a gente quer construir e está construindo uma grande franquia de investimentos tanto vendendo produtos de terceiros off balance quanto obviamente de passivos pro próprio banco a gente tem início a convergência estratégica de Um Santander com a oferta full Banking com matoro que é a nossa corretora digital que que é das mais bem-sucedidas do mercado com uma penetração super alto melhor NPS e a gente vai ter a convergência dessa oferta e cada

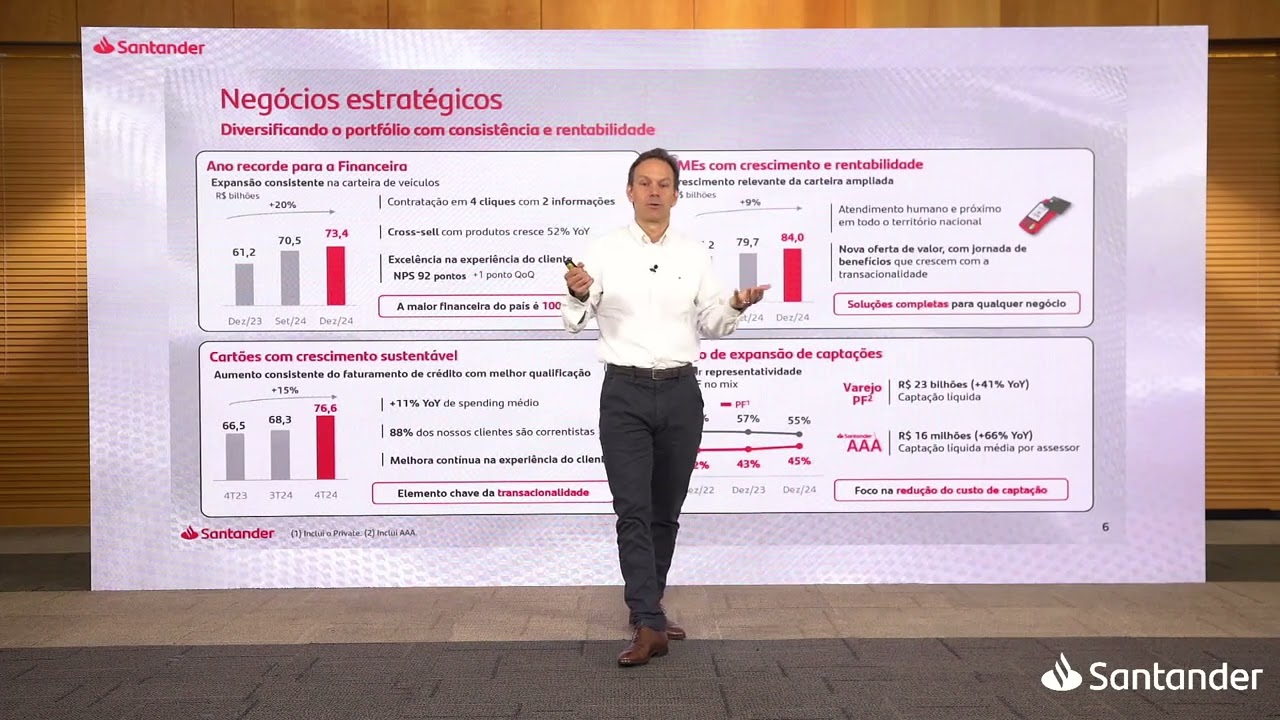

vez mais falar sobre isso e para fechar Claro o grande enlace disso tudo tecnologia a gente tem o chat como canal mais utilizado crescendo mais de 200% nos últimos anos a gente tem uma resolutividade que vem crescendo muito Uma oferta de produtos que que tá cada vez mais enxuta então a gente tá conseguindo fazer cada vez melhor a nossa entrega pros clientes todo dia falando rápido de alguns negócios estratégicos a gente selecionou quatro aqui primeiro grande destaque do ano em termos de negócios individuais foi a nossa financeira o mercado como um todo cresceu É verdade

a gente cresceu Possivelmente mais que o mercado e sem dúvida melhor que o mercado a gente tem A financeira de veículos mais antiga Possivelmente a mais Ah mais Ampla do Brasil a gente tem uma cota entre 20 e 21% consistente a gente cresce 20% essa carteira em um só ano o mais importante a gente cresceu com qualidade A Gente Tem trabalhado com percentual de ratings 8 9 10 enfim na nossa escala Os ratings mais altos mais alta que a gente jamais teve então a gente fez esse crescimento com muita seleção de clientes e com muita

disciplina de preço Gustavo vai Ter chance de falar daqui a pouco de como a taxa de funding sobe ao longo do ano muito do nosso negócio é pré-fixado o negócio de PF e financeiro é quase todo pré-fixado AD e com alta do custo de fund e a gente conseguiu ter uma disciplina super boa de preço e continuar selecionando bem os clientes com satisfação e aí para fechar a gente fala que a nossa financeira que é a maior do Brasil ela é 100% digital também então além de tudo a gente Entrega pros deers e pros clientes

finais uma experiência Impecável segundo destaque em cima à direita a nossa o nosso negócio de pequenas e médias empresas eu tenho falado já aqui há alguns anos que a gente tem uma ambição enorme aqui essa ambição continua ainda que a macro esteja mais difícil o que não quer dizer que a gente vai fazer linearmente o nosso crescimento mas a gente vai continuar buscando a gente continua querendo crescer Ah com muita Ah com muita com muito apetite a gente quer dobrar de tamanho nesse negócio de pequenas e médias empresas e a gente cresce a carteira com

quase dois dígitos aqui 99% ano contra ano mas cresce muito na oferta no posicionamento no modelo de cobertura e a gente vai ter um 25 em que a gente vai capturar bastante disso eu dou destaque também a nossa a nosso negócio de cartões nada representa tão bé a transacional a relação do dia a dia ou mais do que durante o dia com os Clientes cartão Conta né transferências esse esse núcleo Ah que mede a relação transacional tanto da pf quanto da PJ é um foco enorme nosso e a gente evoluiu muito em cartões ao longo

do ano com destaque para est com 88% da base são Correntistas Ou seja a gente tem trabalhado com cliente completo e não só com aquele cliente monoprodutora a gente cresce o faturamento 15% ano contra ano e a gente cresce o spending Médio ou seja o quanto o cliente média na média gasta dois dígitos 11% que é muito sólido então a gente tá continua vendendo cartões num ritmo bastante bom a gente tá mais interessado em tirar mais valor da base que a gente tem Aliás a oportunidade sempre na base ela é muito maior do que a

oportunidade Marginal a gente tá fazendo os dois mas com um olhar muito grande a sacar mais valor do que a gente tem e para fechar a nossa agenda de captações aí o tô Falando do on balance segue evoluindo bem consolidando o ano a gente teve o melhor ano da história no nosso varejo PF com 23 bit de captações o nosso Triple a o nosso canal interno né de assessores com quase 2.000 assessores fez uma captação líquida de 16 milhões no ano por assessor que compara super bem na média por assessor em relação ao aut Plays

do mercado e tudo isso com também NPS super alto em 82 pontos falando de centralidade no Cliente também vou consolidar alguns pontos e aqui eu vou comentar pela primeira vez vou dar um spoiler público de que a gente tá Ah há poucos meses de lançar o nosso grande projeto já de 2 anos que é o chamado One app o nosso oneapp é o nosso grande aplicativo que vai consolidar não é uma nova versão na loja da Apple ou do Google é de fato um aplicativo novo inteirinho que vai consolidar todos os nossos aplicativos ou experiências

de jornadas de mono Produti num só app e para aquele cliente que já é correntista que usa o nosso aplicativo atual que funciona muito bem obrigado a gente vai dar uma experiência completamente nova eu vou contar mais sobre isso na divulgação do primeiro tri que vai ser no dia 30 de Abril ali a gente já vai estar testando num grupo pequeno friends and Family e ao longo dos meses seguintes Ou seja é uma é um tema de 2025 não vai pegar o 2025 full Claro mas a gente vai ao longo do Terceiro tri evoluir de

forma material eu vou poder contar mais para vocês mas em resumo a gente vai dar um grande salto na jornada a gente já melhorou como a gente mostra aqui à esquerda embaixo muitíssima experiência de tal na PF na PJ Mas a gente não tá satisfeito a gente quer mais e a gente vai lançar um grande novo aplicativo que tá sendo construído Inclusive a quatro mãos junto com grupo Santander a gente pode falar mais no q& se vocês tiverem curiosidade Falando da experiência do cliente a gente evolui bastante o NPS da pf e da PJ bateu

o recorde na nossa medição interna no final do ano passado que é muito positivo claro que a gente quer mais eu não acho que 63 é o patamar meta da pf e tampouco 49 para PJ mas são os patamares mais altos que a gente já teve na medição interna e com uma evolução de muitos pontos ao longo dos dos últimos anos os canais apf também tem evolução enorme e Vale mencionar pelo segundo ano Seguido a gente foi o número um h no Down detector que é esse site que mede instabilidades e e reclamações a gente

fica muito contente de ter a maior estabilidade Entre todos os Players do mercado financeiro do Brasil em termos de clientes a gente chega a praticamente 70 milhões na verdade agora em fevereiro a gente já passou dessa marca Claro mais ainda do que o número bruto Eu gosto de olhar se a gente tá evoluindo em quantos clientes ativos a gente tem e o ano Passado foi o ano em que a gente mais cresceu o número de clientes ativos de toda a história a gente cresce aproximadamente 2.2 milhões de clientes ativos num só ano o que dá

um crescimento na base de 88% e mais ainda do que os ativos a gente conseguiu trazer o fluxo principal a relação principal desses clientes e a gente cresce 15% ano contra ano nos clientes com a chamada principal ade O que é super bom como a gente tá fazendo isso Um montão de coisas a gente aqui sintetiza o argumento da hiperpersonalização do qual eu tenho falado já com vocês bastante eu não vou entrar item a item tá tá aqui o material mas em resumo a gente tá avançando muito com uma nova plataforma completamente redesenhada e reconstruída

de CRM na verdade a gente tinha um CRM de certa forma Tudo Para todos a gente falava e igual com a grande massa do público que a gente cobria e a capacidade de Personalizar ou hiper personalizar era pequena a gente reconheceu isso ainda em 2022 investimos bastante e agora agorinha na virada do ano a gente começa a ter a capacidade de falar com tom de voz com peças fotos obviamente ofertas preços prazos absolutamente personalizado isso para dar um exemplo isso tudo conectado com Open finance que a gente abraçou com muita força fomos incumbente que mais

cresceu em quantidade de consentimentos ano passado Somos o banco em geral o a plataforma financeira com mais consentimento na PJ então Santander abraçou de forma definitiva Open finance tudo isso se cruza e vira uma capacidade enorme de fazer o cliente se sentir único que é o que ganha o jogo para fechar números com Gustavo eu volto para fazer conclusões aqui o en então Obrigado por hora Gustavo com você Obrigado Mário Bom dia a todos Vou começar a apresentação falando sobre Nossa carteira de crédito né a evolução no ano assim como no trimestre reflete a busca

que a gente já falou disciplinada por maior rentabilidade como a gente já tem declarado pro mercado alguns trimestres eh no segmento pessoa física a gente evoluiu 1,5 no trimestre com destaque para produtos com maior vinculação e transacional que é o caso de cartões cartões a gente tem um crescimento de 10% no trimestre e 16% no Ano em cartões é importante dizer que a gente teve o crescimento qualitativo tá então então a gente aproveitou melhor a nossa própria base com foco na média e alta renda e a carteira de baixa renda perdeu representatividade eh com uma

queda de 17 pontos percentuais nos últimos 3 anos tá isso é bastante importante sobre a ótica de qualidade do portfólio além da qualidade da carteira a gente teve a maior transacional como a gente vai ver eh na evolução de Comissões logo mais tá bom a financeira Como já comentado teve uma dinâmica muito importante nos trimestres com crescimento de 5% nesse último trimestre e a gente já destacou que a gente tá muito satisfeito com a qualidade do crédito e para dar um pouco de cor da qualidade do crédito o Mário já comentou mas especificamente é o

seguinte 80% do total dessa carteira de eh da financeira tá com os melhores ratings ou seja os ratings 8 9 10 São 80% da carteira tá Que são 15% 15 pontos percentuais maior do que eh a comparação com dezembro de 21 em smis ou pequenas e médias empresas a gente tem uma importante expansão são 6% no trimestre nesse trimestre especialmente linhas governamentais e aqui é importante porque a gente tem uma importante equilibrada combinação nesse segmento de receitas de crédito receita de comissões e receitas de passivos é super equilibrado e super importante sobre a Ótica de

portfólio a gente sabe Trabalhar nesse segmento e a gente tá preparado para avançar com qualidade no ritmo adequado vamos ver a macro vamos ver performance e a gente evolui no lado direito do slide a gente mostra a gente mostra as capitações aqui é o reflexo de muita disciplina na gestão de preços dos passivos ajudou a a melhorar o custo médio de captação no estoque já tá e combinado objetivo de captação com mais pessoa física versus jurídica vem Progredindo conforme esperado e a participação de pessoa física como a gente pode ver cresce dois pontos percentuais nos

dois ú nos últimos 12 meses então a evolução da Estratégia tá progredindo além disso a gente otimizou os instrumentos de captação que melhoram os custos e a gente emitiu letras financeiras na ordem de 20% a mais Eh o crescimento de volume no trimestre como vocês podem ver com bons níveis de de de preço de mercado e Importante demanda desses papéis do mercado pros papéis do Santander que é super importante no próximo slide vamos falar um pouco da performance das receitas e a gente registrou um crescimento de 14% no ano a margem financeira Continua em expansão

na comparação trimestral e anual e no trimestre a margem de clientes teve um Bom desempenho tanto tanto do lado de ativos com priorização de linhas e segmentos mais rentáveis Coisa que a gente vem pontuando quanto do lado de passivos resultado do funding também pela elevação da taxa de juros em função disso O spread teve uma evolução importante e significativa de 60 pontos básicos que não é somente a partir da evolução da SELIC mas também por vigor e disciplina na precificação dos ativos na margem com o mercado a gente observou um desempenho inferior no terceiro ao

terceiro trimestre que pode ser atribuído majoritariamente a uma menor Eh Performance em operações de tesouraria eh o terceiro trimestre Foi bastante bastante bom o quarto trimestre um pouco menor com relação ao terceiro e um pouco de impacto de elevação da SELIC e eu ressalto como a gente já tem falado no já falou no trimestre anterior que a gente tá focado na redução da sensibilidade às variações de juros e nos nossos resultados as comissões apresentaram um Desempenho bom Recor e recorrente ao longo de todo o ano de 2024 a gente tem registrou um crescimento de 10%

no ano versus o quarto tri de 23 e 3% no trimestre e de novo a gente tá alcançando os maiores níveis históricos dessa linha que é resultado dessa estratégia de Foco nos produtos transacionais e tá funcionando muito bem Eu gostaria de destacar de novo o crescimento de cartões 13% no trimestre e 19% no ano o aumento bem superior a Nossa base de clientes e é impulsionado pelo spending que ele vem de relacionamento transicionalidade e vinculação as operações de crédito e consórcio tiveram aumentos no trimestre evolução considerável no no comparativo anual como vocês podem ver na

tabela em Seguros a gente tem os efeitos da menor produção de prestamista no consignado que a gente mostrou anteriormente na carteira e é uma decisão que a gente Tomou por rentabilidade e algumas Reduções nas renovações de seguros durante o período mas é importante destacar que Seguros em 24 fecha o ano com crescimento de 15% no slide seguinte vou falar abordar a a qualidade dos nossos ativos que reflexo da concessão bem equilibrada e portfólios enquadrados a gente Manteve a a pdd praticamente estável no trimestre que resulta num custo numa queda do custo de crédito de para

3,5 que são 50 bases Points em 12 meses bastante importante e aqui destaco que já que se começam a ver potenciais sinais de uma macro mais desafiadora com maiores volumes de RJ coisas que coisa que vocês têm acompanhado eh na mídia e no mercado né Eh um pouco em Agro um pouco em empresas mas são carteiras que contam com boas garantias e melhor expectativa de resolução em relação a na adimplência eh e os indicadores de curto e longo prazo eles se mantiveram praticamente estáveis O aumento que vocês vem aqui na idade de implen de curto

prazo de pessoa jurídica é atribuído ao maior volume de atrasos no trimestre E caso pontual que que a gente tá em processo de regularização agora no curto prazo Eu sei que vocês vão perguntar no que o Enem Então vou antecipar um pouco sobre a resolução 4966 eh antecipo aqui que o ajuste em Capital em 2025 é de 14 Bas points tá Depois a gente pode falar mais sobre o assunto de novo a gente tá focado na Expansão sustentável e a longo prazo do portfólio A gestão é ativa de riscos disciplina na formação de preço e

ricor técnico na locação dos recursos por isso que resulta o que a gente apresentou e a seguir vou falar das despesas a gente tá progredindo cada vez mais em busca pela eficiência com ênfase no controle correto dos custos alocando os gastos para ter mais rentabilidade no ano o crescimento da despesa ficou alinhado com a inflação um pouquinho Abaixo e no trimestre a gente observou o impacto total do novo dissídio com o reajuste de 4,6 que vocês já sabem e eh despesas com pessoal eh que também tiveram um um evento da remuneração variável no período eh

que é importante e a relacionado a nosso crescimento as despesas administrativas crescem por despesas com marketing e processamento de dados que é função de maior anacionalidade mais negócios eh e e e é positivo paraa Nossa Operação mais uma vez o crescimento das despesas se Manteve abaixo das receitas e contribui muito com a alavancagem operacional do banco a gente teve melhora sequencial no índice de eficiência com queda de cinco pontos percentuais no Ano Bom para finalizar a sessão de resultados eu trago um slide com o fechamento do ano que o Mário já antecipou e eu vou

detalhar alguns temas 24 foi o ano de entrega entregas bem relevantes a boa performance refletiu todas as ações que temos implementado nos últimos TR anos então é Reflexo do que a gente vem fazendo a gente entregou o ano um o ano com lucro de R 1,9 bilhões deais crescimento de 49% 48% ano contra ano maior rentabilidade com Roy próximo a 17 e capital principal de 11% a gente evoluiu na composição do resultado com receitas crescendo bem Acima das despesas e na diversificação de crédito receitas e passivos e fortalecendo todo o nosso balanço Então a gente

tem um balanço mais equilibrado e mais robusto por fim eu quero ressaltar que o nosso trabalho é voltado pro médio e longo prazo com o objetivo de garantir a sustentabilidade assegurar solidez e gerar consistência no nos resultados como a gente já vem mostrando então muito obrigado e agora passo a Palavra ao Mário para considerações finais Obrigado Gustavo para fechar aqui pra gente poder dedicar bastante tempo ao q& e poder trocar muito mais aqui seis grandes mensagens que são o fechamento de 24 mas principalmente como a gente entra 25 como a gente já entrou 25 aqui

eu tenho falado todo dia conta então a gente já tá no dia 5 já foram 35 dias do ano e a gente conta um por um ah três grandes mensagens de cliente Três grandes mensagens de como a gente tá tocando o negócio para começar começar com cliente como tem que ser a gente quer ser tá construindo um banco com foco absolutamente Total numa relação completa e principal com os clientes que que quer dizer isso eu quero ter um cliente que eu consigo servir de a z não todo tempo quando o cliente precisa no que ele

precisa no canal que ele escolhe com a linguagem que ele entende e com a oferta super Simples que de verdade é que ele quer eu quero ter essa relação total e completa e ao ter essa relação completa eu vou conseguir trazer a principal como a gente tem falado no jargão dos bancos quer ter a a confiança para ser o banco principal o banco mais presente na vida dos clientes Segunda grande mensagem como a gente faz isso a gente faz isso com ofertas e interações cada vez mais hiper personalizadas só tratando cada cliente de forma individual

e única e Que esse cliente se sinta que é o terceiro ponto o cliente principal a gente fala muito o banco gosta de falar do próprio banco de si e eu quero cada vez menos falar do banco e cada vez mais falar do cliente então não é sobre o banco principal é sobre o cliente principal o cliente tem que se sentir principal na relação dele conosco e não o contrário três secados de como a gente vai tocar o banco a gente já tá fazendo assim o Gustavo mencionou bastante do Como essa mensagem tem a ver

com o 24 tem a ver com 25 e tem a ver com os próximos 15 anos a gente quer seguir crescendo e vai seguir Crescendo com uma disciplina na gestão de rentabilidade e de portfólio então agenda de crescimento Sem dúvida mas não linear não para todo o segmento não para todo o produto não com a visão de ganhar cota pela cota a gente quer fazer de forma inteligente de forma técnica de forma super dinâmica e a alta gestão eh todos comitê executivo Eu o tempo dedicado a da nossa liderança é para fazer a gestão mais

Clínica do nosso portfólio e a gente tem mostrado isso e claro com isso a gente vai trazer diversificação nas fontos de receita ganhar transacional dade dos clientes e aumentar proporcionalmente mais comissões e passivos do que o crédito pelo crédito em que Pese o crédito crédito tem um papel fundamental a gente é banco e a gente sabe que o crédito tem um papel fundamental na relação com os Clientes mas o crédito Tem que ser um meio e não um fim em si o crédito não é o objetivo em si a gente tem que saber alocar as

fichas de Capital as fichas de crédito de forma cada vez mais técnica e inteligente a gente tem feito isso e tá bastante contente como a gente consolida o 24 e para fazer o grande enlace de tudo isso não podia ser diferente tecnologia eu não preciso fazer uma duas três páginas para vocês para narrar tecnologia a tecnologia tá embarcada tá Embed em tudo que a gente narrou até aqui não tem um recado que a gente deu não tem um número que o Gustavo narrou para vocês que não tem tecnologia é o é o é a grande

alavanca é o grande diferencial que a gente vai buscar ser distinctive em tecnologia não é fácil porque a barra segue subindo mas é ótimo que a gente se desafia o tempo inteiro para Inovar para fazer o ketchup onde a gente tem que fazer e para buscar mais então o recado final é esse começando Pelo cliente terminando com a tecnologia os dois grandes Pilares com a nossa liderança com as nossas pessoas no meio disso tudo com isso a abrimos pro q&a e vai ser um prazer falar com vocês mais obrigado [Música] [Música] [Música] Obrigada Mário Obrigada

Gustavo a gente vai começar agora a sessão de perguntas e respostas eu lembro a vocês que para Isso é só clicar no ícone de mão que aparece na parte inferior da sua tela a gente vai responder as perguntas no idioma em que elas forem feitas Pedimos que cada analista faça somente uma pergunta para que todos tenham a oportunidade de participar eu vou começar aqui então com uma pergunta do Bernardo Gutman da XP Investimentos Olá Bernardo bem-vindo bom dia bom dia Camila Mário Gustavo Bom dia a todos Parabéns pelos resultados e Minha pergunta é sobre o

segmento de varejo o banco voluiu bastante sua franquia reformulou o seu negócio de alta renda lançou uma nova proposta digital no massificado Além da contribuição que essa reformulação trouxe pro custo de funding como isso beneficia o banco para estar melhor preparado para enfrentar um eventual novo ciclo de crédito mais adverso eh Quais foram os ajustes mais estruturais realizados nesse segmento e o que Podemos esperar em termos de políticas de crédito eh existe algum segmento que Deva ser priorizado nesse contexto ótimo Bernardo obrigado bem-vindo e Ótima pergunta a gente pode ficar a próxima hora falando sobre

isso eh aqui eu vou fazer a versão mais sintética e Gustavo fica à vontade de complementar a gente sim evoluiu evoluiu bastante em como a gente eu comentei isso de forma breve né como a gente no fundo se organiza e se organiza quer Dizer dois pilares que of a gente traz para cada segmento e qual o nosso modelo de atendimento Obviamente as jornadas fazendo o enlace de tudo isso então o ano passado foi o ano que a gente entregou muita coisa em termos tanto de oferta quanto de modelo de atendimento você citou o varejo que

é onde a gente fez a principal transformação a gente fez um massivo né o a nossa nova oferta digital como você diz é exato a oferta do free das da conta educat sem sem Custo para sempre e muitos outros benefícios não só esse como eu falei eh isso aqui tem evoluído bastante bem a gente tem trazido eh novos clientes de melhor qualidade na média do que do que a gente tinha antes então a o onboarding tem sido super bom e super assertivo a gente não tem buscado um mar aberto ah amplo e restrito a gente

tem buscado cada vez mais uma conquista de clientes novos bastante eh técnica e científica então a gente no fundo tem praticamente Todos os brasileiros pré-aposentadoria tem Ah limites pré-aprovados ou zero para dezenas de milhões de brasileiros então a gente consegue fazer a busca para novos clientes de fato bastante Clínica bastante cirúrgica Ah no alta renda você citou a gente ao longo do ano fez uma um reposicionamento a gente tinha feito já algo em 22 que foi bacana ah em que a gente passa a crescer vocês terem uma ideia né no select a gente tinha na

Virada de 21 para 22 perto de 600.000 clientes Ah e a gente terminou o ano passado com duas vezes e meia esse número e isso foi bastante orgânico alguma segmentação mas a gente cresceu muito no alta renda e agora a gente dá um passo adicional que a gente comentou eh ao longo do da de Janeiro na imprensa até a gente simplificou mais ainda o nosso modelo de cobertura eh Bernardo fazendo agora uma uma uma uma segmentação do nosso média renda antigo Vangog que era uma marca bacana mas era mais uma marca Ah e a gente

concluiu com muita muita análise muita conversa com o cliente que a gente precisava simplificar também isso então um passo corajoso a gente abre abrir mão de uma marca não é uma decisão óbvia mas a gente passa a ter clientes Santander que é o nosso massivo e o antigo média renda baixa vamos dizer assim e o média renda alta e o alta renda passam a ser select isso simplifica muito a forma como a Gente cobre os clientes a oferta que a gente presta então a gente tá bem animado com mais esse passo evolutivo como é que

o crédito se comporta em relação a tudo isso a gente vem fazendo desde 22 muita evolução nos nossos modelos nos nossos eh sistemas jornadas de crédito uma parte menos visível no mercado a gente investiu muito em redesenhar eh nossos tubos e né e e processos de créditos também a nossa concessão a gente obviamente em 22 fez Muitos cortes mas a a disciplina de olhar a produção Marginal Bernardo ela é diária então eh a macro melhorando eu tô todo dia olhando a produção Marginal fazendo testes e vendo como isso retroalimenta a macro mais desafiadora como a

gente tá vivendo agora eu vou continuar fazendo esses testes e tomando decisões todos os dias o ano passado antes ainda da macro deteriorar mais né do dos juros futuros subirem muito do câmbio etc a gente fez ajustes Importantes no terceiro tri ainda e no quarto tri também e e nem tinha acontecido esse deterioro de dezembro enfim parte revertido agora em Janeiro Então essa disciplina vem acontecendo a gente reduziu É só vocês olharem os números né o nosso crédito pessoal Clean de forma expressiva na concessão já no terceiro Tri O consignado começa no terceiro fica mais

visível no quarto vocês vem que a carteira do consignado cai tricon algumas carteiras específicas Caem bastante tric contrati e eu venho comentando isso com vocês isso é totalmente parte dessa disciplina na locação de onde eu coloco a as as fichas o apetite de Capital o apetite de crédito na margem a gente continua crescendo o nosso balanço Claro mas a gente vai continuar sendo bastante seletivo com o input adicional de uma macro um pouco mais difícil então onde tá o nosso foco sem dúvida a gente quer crescer mais ainda na alta renda mas na Alta renda

a gente vai ser seletivo como a gente sempre foi e agora com a vantagem de um pedação da nossa média renda ter migrado pro noss São milhões de clientes Bernado que a gente migra pro select a gente tem certeza que vai poder dar um atendimento melhor ainda para esses clientes então eu tô otimista na verdade com poder crescer no alta renda porque eu vou pegar um pedaço grande que eu dava um atendimento bom mas não tão diferenciado agora vou poder Dar um atendimento mais diferenciado ainda e crescer ali mas no massificado a gente tem uma

agenda também de crescer com foco em rentabilidade o que não quer dizer que eu vou crescer em todos os produtos e no mesmo ritmo que eu fiz os últimos anos a disciplina é a mesma pequenas e médias empresas mais afetadas talvez pelo aumento da SELIC porque o custo de captação de muitas PJ é floating a gente continua querendo crescer eu falei agora H pouco a vontade De dobrar de tamanho a gente tem quase 80 B de carteira aqui pode ter 150 bi daqui a alguns anos base de clientes a gente pode crescer também alguns milhões

de clientes a mais a gente continua direcional gentee voltados para isso mas vai ter a mesma disciplina de olhar onde estão subsetores com mais desafios a gente vai trabalhar muito em estar próximo dos clientes e fazer reestruturações e juntar com bancos quando são sindicatos maiores coisas Bal Né que fazem parte da gestão mas a direção em pequenas e médias empresas continua a crescer e no atacado eh você perguntou menos mas o atacado Vale citar a gente tem tido a anos essa disciplina de olhar faz sentido Não faz essa locação de Capital o mercado de capitais

continua sendo uma grande fonte para as grandes empresas e e a gente tendo uma franquia grande de dcm adora isso porque a gente ganha dinheiro Claro em comissões e também em distribuição mas Eh do que Tang de tocar o capital a gente vai escolher aquele Delta rwa aquele Delta capital que faz sentido dado que eu consigo extrair naquele crédito então a gente cresce vocês vem marginalmente esse tri foi mais pelo câmbio Sinceramente não é por falta de apetite é por pura disciplina de faz sentido dotar capital aqui ou em pequenas e médias empresas Ou no

alta renda ou na financeira então Dei uma volta Ampla aqui porque a pergunta é Muito Ampla mas espero ter ter respondido não ficou super Claro Obrigado Mário obrigado vard bom agora a gente tem uma próxima pergunta aqui do Eduardo nichi da genial Oi nichi bom dia Oi Camila bom dia bom dia a todos bom dia Mário Bom dia Gustavo eu tenho duas perguntas a primeira em relação a 2025 né a gente começa o ano com um cenário aí um pouco mais difícil né o fiscal mais apertado perspectivas aí de ser Lique subindo Para 15% e

ficando lá alta se pudesse falar um pouquinho eh como vocês estão vendo aí do 2025 cenário de crédito enfim a Lique mais alta impacta seu n mercado como é que vocês veem isso né a parte de F continua crescendo Double digits e a parte de custos se eu pudesse comentar também acho que seria legal eh e ah em relação ao One app EH Se você pudesse falar um pouquinho mais sobre eh esse aplicativo que vocês estão lançando parece bastante interessante eh Se você Pudesse falar um pouquinho se vocês já fizeram algum teste em algum algum

público controlado né se Quais as expectativas em relação ao produto o timing de lançamento e se vocês vão ser capazes de fazer eh ofertas personalizadas Muito obrigado legal nichi obrigado pelas perguntas eh eu vou eu vou eu vou começar ao contrário que depois eu divido a primeira aqui com o Gustavo Então Falando do anep aqui eu de fato quis dividir o teaser com vocês a gente debateu até a gente fala agora orora fala no primeiro tri mas achei bacana como como a gente tá abrindo agora oficialmente vamos dizer o 25 comentar esse é um grande

tema de 25 então eu quis dividir com vocês eu sei que é um teaser tem poucos bullets ali De certa forma de propósito a gente quer comentar mais ao longo do ano mas como mensagens principais a gente tá construindo o Nichio e com os clientes a gente desde 23 tá trabalhando nisso e para ser exato desde o terceiro trid 23 A gente tá trabalhando dá trabalho construir um um novo grande app eu falei uma versão nova que já tem seu trabalho e a gente tá fazendo isso com muita pesquisa com uma disciplina de escutar o

cliente de escutar o não cliente então bench Marking Claro com os melhores aplicativos que tem felizmente a gente tem concorrentes excelentes e tanto Nascidos digitais quanto em com b então a gente pega o melhor de todos e quer ser no mínimo igual e obviamente ter elementos de distinctive n de diferenciação Ah para poder ganhar o jogo mais rápido então e sim a ideia é que a gente possa ter um app muito mais convers sensacional do que a gente tem hoje e a ideia é que a gente possa ter um app que traga essas capacitações da

hiperpersonalização que eu venho falando com vocês já alguns Tris de forma muito Tangível a gente já tá fazendo no app atual Ah e se você enfim é o nosso cliente ou não não vou te perguntar aqui mas clientes do Santander já podem estar testando na PF e essa hiper personalização a gente já tem testado essa capacidade de comunicação diferenciada Mas Ela atinge um outro patamar com o anep então eu eu paro aqui Eu Eu imagino a curiosidade eu provoquei mas no no no dia 30 de Abril Quando a gente tiver falando do primeiro tri eu

Vou poder falar mais a gente já vai est num ambiente um pouco mais amplo de friends and Family ainda mas a gente já vai ter bem mais gente testando e dando feedback essa é uma agenda que não muda agulha Nossa de experiência de resultado esse ano Ah seria levano eu eu eu sugeri isso mas é um passo super importante são várias casinhas que a gente anda e que consolidam ah uma transformação de experiência de jornada e de Claro satisfação e transnacionalidade dos Clientes Então a gente vai ver o impacto disso full em 26 mas é

um tema que acontece você perguntou de data eu cheguei a citar a partir de Abril a gente começa esse friends and Family eu vou poder falar mais da divulgação do primeiro tri sobre a perspectiva do ano eh a gente não vai dizer eh números aqui por não dar guidance eh nichio mas eu começo aqui o Gustavo complementa a gente sim eh todos os bancos tem sensibilidade a macro e e não não somos Imunes à macro eh seria também leviano eu dizer para vocês Fica tranquilo que tá 15 ou tá 10 dá igual Claro que não

dá igual mas a gente tem trabalhado para h ter uma sensibilidade em mercados na margem cada vez menor a gente sabe que esse é um elemento de dificuldade de projeção do lado de vocês do lado do bys dificuldade de entendimento o banco eh desde talvez 42 anos do Brasil sempre trabalhou não rede a gente tem evoluído nisso eu vou pedir pro Gustavo comentar O que que isso quer dizer na prática isso é gradativo também não vai acontecer em um trio ou em dois mas ao longo eu diria de um curto curto para Médio prazo no

máximo a gente vai ter evoluído para uma sensibilidade de juros bem diferente e Que bom que a gente começou isso eh ainda ali do terceiro pro quarto tri antes dessa dessa alta grande isso claro já traz benefício do ponto de vista de apetite eh vocês lembram no no terceiro tri que eu já Comentei com vocês no quea que a gente previa crescer alguns pontos percentuais menos do que o mercado dizia na média que ia crescer e eu falei com eu tava absolutamente tranquilo com isso e teve até alguns eh que comentaram puxa o Santander tá

tá tá menos ambicioso em crescimento de carteira e foi Talvez um um um Highlight negativo ou ou mais cauteloso da divulgação e em retrospecto eu tô super tranquilo de ter falado o que eu falei eu acho que o mercado Acabou convergindo para isso não quero dizer que a gente tá mais certo ou mais errado mas eu talvez sou o primeiro a levantar a mão eh a gente já havia sinal que não fazia sentido pensar num crescimento de dois dígitos de crédito eu continuo achando isso mas como eu falei a gente a gente continua trabalhando o

banco e preparando o banco para crescer essa é uma agenda de crescimento Mas seria Raso eu falar para vocês vou crescer igual não muda nada Vou crescer igual ao mercado eu quero ser muito mais técnico muito mais detalhado do que isso com vocês dado que a gente tem acionistas tem um controlador que também nos cobra isso corretamente e tem nos nossos funcionários todos acionistas também então eu eu paro por aqui Gustavo você pode complementar por favor Claro bom eh o o Mário já comentou e a gente já tinha comentado no terceiro trimestre então sobre a

ótica de mercados sensibilidade A a taxa de juros a gente iniciou em setembro o Red das Produções marginais né então Eh direcional a gente tá indo né isso vai é uma progressão ao longo do do do dos períodos pra gente reduzir a sensibilidade né o nosso balanço é muito grande então você na produção Marginal você vai fazendo o Red mas vai você ainda tem um stoque você sab que o nosso prazo médio das operações pré-fixadas a 18 meses então dá um pouco de do que seria a dinâmica olhando pra frente eh Mas a decisão já

foi tomada independente da macro uma decisão estratégica foi tomada em setembro e a gente tá executando conforme conforme a gente definiu Então esse é um processo a gente tá progredindo eh de novo Eh é para que a gente tenha eh previsibilidade que a gente tenha menos sensibilidade mas não é só para 25 para 25 para 26 para 27 para 28 e assim por diante então isso aqui é uma decisão estratégica que já foi tomada e tá E tá progredindo sobre a Ótica das carteiras a gente quer crescer a gente tá preparado para crescer a gente

já fez os ajustes a gente sempre faz ajustes quando é necessário né e agora depende um pouco da demanda né então o que que pode acontecer com o mercado de Altos se a gente tiver demanda a gente tem capacidade de crescer o que que pode acontecer a demanda é a mesma mas o o ticket é diferente né você em vez com o mesmo com o mesmo financiamento você dá Um downgrade no carro que você compra pode acontecer então tudo isso tá por vir mas a gente tá bastante preparado e Tecnicamente eh Tecnicamente também bem ajustado

eh para um para um 25 que que pode ter várias características então sob Ótica do que que pode ser 25 a gente tá preparado e já vem se preparando o banco é muito grande para se preparar agora a gente vem se preparando alguns trimestres como Mário comentou até no último trimestre na virada do terceiro Pro quarto trimestre a gente já fez recortes adicionais a gente faz recortes quando são necessários né e faz ampliações também quando a gente vê performance Eh que que faça sentido sobre a ótica de rentabilidade então basicamente para 25 é isso tem

muito por vir né O que era e o que foi a volatilidade de mercados em dezembro já é diferente em janeiro né a gente tem uma diferença muito grande do que aconteceu em Dezembro porque tá Acontecendo em janeiro então né as as as expectativas mudaram rápido as curvas voltaram do que era do que era do que cresceu em dezembro principalmente Então a gente tem que est preparado e seguindo Nossa estratégia que tá muito clara Obrigado Parabéns pelos resultados obrigado a gente tem agora uma pergunta do Pedro Leduc do Itaú BBA Olá bom dia a todos

satisfação Parabéns pelos resultados parabéns pelo ano e Time pergunta vem sobre nii nim né cliente que chamou atenção positiva esse trimestre não ficou Óbvio olhando de Fora em termos de mix de carteira e não ficou Óbvio explicar Então queria entender se vocês podem usar um pouquinho mais de Gran navidade sobre essa linha e também olhando para 25 né se de repente o ni cliente consegue expandir-se e acima da carteira eu sei que o ni cliente tem vários componentes né tem o mix de carteira Tem volumagem e Tem a parte de fã Então se a gente

puder quebrar nessas três pernas dela seria ideal Muito obrigado ótimo eh Pedro eu vou eu vou eu vou realmente só aqui introduzir e e vou pedir pro Gustavo detalhar eh obrigado pela pergunta super boa eh eu vou conectar o tema do nim clientes com h o que a gente tem falado tanto nesse tri mas os últimos né quando a gente fala da da gestão ativa do portfólio quando a gente fala do Direcionamento do crédito como um meio para chegar na relação transacional e frequente com o cliente quando a gente fala de não crescer linearmente S

escolher os produtos segmentos tudo isso conecta com link cliente e claro também a agenda grande estratégica de investimentos investimentos não é só o One balance que gera o link clientes obviamente gera comissões da distribuição etc que tem evoluído bem a gente nunca captou tanto na Santander Asset Management por exemplo na PF quanto o ano passado foi um ano super positivo e obviamente isg gera comissões recorrentes ah e e e obviamente eficiente e tudo mais então Eh quando a gente fala desse redirecionamento dessa gestão fina do portfólio Pedro a gente na prática tá priorizando os instrumentos

de sempre com critério de crédito óbvio né Eu não tô abrindo mão das políticas do do grupo de clientes com que eu quero operar mas A gente tá falando no fundo de focar em produtos Onde eu consigo uma relação transacional que me traz comissões que me traz floating o floating Óbvio entra nessa conta de nin clientes comissões tá separado mas também tem cor a com essa com essa estratégia e tem também um tema de disciplina de precificação que o Gustavo tem dados até interessantes para comentar eu citei rápido né o curo de funding cresceu muitíssimo

se a gente pegar a ponta cresce o qu 400 500 bases Points e na média mais de 200 e a gente conseguiu ano contra ano uma disciplina de spread super boa então esse reshuffle de carteira Pedro somado a uma disciplina de precificação escolha de produtos em que eu consigo colocar preço e também Ter um crocell melhor isso no fundo sintetiza a estratégia e boa parte da explicação dos números você tá vendo aqui e eu peço pro Gustavo comentar melhor não Exatamente isso Pedro tudo bem Primeiro essa disciplina de Precificação né então um pouco de dados

né quer dizer as curvas as curvas que são que são as referências né pra gente pra gente passar preço elas D to door elas cresceram 5 Bas points na média 200 Bas points a gente produz no ano 520 bilhões de reais de crédito Então se a gente não tivesse muita disciplina de preço a gente teria uma uma compressão no spread de crédito e a gente fez o contrário a gente teve uma ampliação do spred de crédito que é justamente ter Esse Rigor e ver portfólio a portfólio e fazer a melhor organização dos portfólios para tirar

o melhor o melhor benefício sobre a margem de crédito então isso a gente faz todos os dias todas as semanas a gente tem reuniões para para ver o assunto testar máximas elasticidades eh e tudo que todas todo ferramental necessário pra gente chegar lá e por vezes testar máximas até perdendo um pouquinho de Sher porque faz sentido então a gente faz isso com um Rigor enorme e com toda a granularidade possível eh para fechar um pouco tua pergunta dos 60 base points que a gente teve de Delta e no trimestre você pode atribuir que 60% vem

de passivos ou seja da parte de de de depósitos e tudo mais e o e o e o e o restante vem dessa disciplina e Rigor e no spread de crédito Então acho que era mais ou menos aí onde você queria chegar mas mais ou menos essa Distribuição do trimestre a gente vai continuar com disciplina que que pode acontecer pra frente é as curvas as curvas futuras se elas são menores a gente tem que ter a disciplina para manutenção do spred ou para ampliação então a gente pode ter uma possibilidade Mas a gente não vai

mudar a nossa dinâmica então S dinâmica vem funcionando e esse difer parte importante desse diferencial vem justamente de como a gente atribui e Tira valor do crédito tá então é importante que a gente tá crescendo e tá crescendo com eh com uma ampliação do spread de crédito Ok e e você perguntou Pedro para fechar sobre ã se a gente se o mercado pode esperar que a gente vai buscar crescer em clientes acima de carteira sem dúvida sim isso conecta com eu usei um termo no tripado talvez vocês lembrem que é desindexação do crescimento do banco

do crescimento do do Balanço crescer o Balanço é importante eu não quero demonizar aqui que então não vamos crescer mais balanço não temos capital nada disso a gente vai continuar crescendo temos capital para crescer a gente vai investir e no crescimento eh onde tem que crescer nos clientes produtos segmentos etc mas o grande desafio que eu lancei que foi lançado aqui ao longo do ano passado e a gente começa a mostrar isso na prática é como eu saco muito mais valor do Capital que Eu tenho dos ris assets que eu tenho o que não quer

qu dizer do mesmo cliente do mesmo produto eu posso reshuffle e esse reshuffle a gente tá fazendo E vocês viram já no tri então a gente quer sim eh desindexar o crescimento e portanto fazer exatamente o você perguntou crescer o resultado mais do que a gente precisa crescer o balanço e com isso aumentar a rentabilidade mais rápido do que seria se a gente tivesse fazendo touro indexado The Old Way vamos Dizer então sim a gente quer fazer isso e e vai buscar com todos esses temas que Gustavo e eu falamos a gente vai buscar fazer

isso ao longo desse ano e dos próximos Ficou bem claro obrigado e parabéns novamente obrigado a gente tem agora uma pergunta do Daniel Vaz do banco Safra Oi Vaz Bom dia Oi Camila bom dia bom dia Mário Bom dia Gustavo Parabéns pelos resultados eu queria voltar no ponto que o Gustavo mencionou sobre o r da nova produção a Partir de setembro que vocês começaram a fazer eh acho que quando a gente olha aquela sensibilidade que vocês disponibilizam com os três cenários de choque me parece muito par me parece muito o cenário dois que você tem

um 25% de aumento né no nos pont no na curva de de juros que impacta o teu funding Principalmente quando a gente olha para aquele número tem um impacto relevante ali e na carteira de trading carteira de Banking o quanto que você já espera né Desse para 2025 pode te ajudar o seu alm no ano que vem que a gente todos os analistas tem um consenso aqui a gente já vê um número bem negativo ali por volta de 2 bi Então queria pegar um pouquinho desse esse cheiro de margem de mercado Já que a gente

falou de clientes para tentar entender o que que vocês estão vislumbrando para 25 obrigado nada bom tudo bem obrigado o essa essa essa é bem complexa Mas vamos lá primeiro o seguinte então a Gente o que eu disse a gente tá nessa progressão e fazendo R Então o que o que vai acontecer é que a gente vai ter menor exposição e mas ainda vai ter alguma exposição essa parte então na parte de Banking Você tem alguma exposição isso Mantendo as condições que a gente tem de fólio agora a depender como a gente produz o portfólio

a gente vai ter mais ou menos exposição então por exemplo se a gente produzir como a gente tá produzindo menos vou dar um Exemplo prático porque aconteceu no quarto tri se a gente produz menos portfólio de consignado eu tenho menos sensibilidade simplesmente porque eu tô produzindo menos algo que é prefix contra contra SELIC então a a linha é seguir a redução seguir a redução da sensibilidade com o r essa parte do Banking book e também ela vai depender um de qual que a composição desse portfólio em 25 que depende do Rigor que a gente né

do que a gente já estabeleceu E como a gente vai fazer a gente não vai crescer desordenadamente em todos os portfólios isso pode implicar mais ou menos sensibilidade só que ess é difícil atribuir exante né E a outra parte que é a parte e da da do FS que vocês conhecem que tem que a gente tem um portfólio a force que ele tem um Carry mais alto do que o Carry de de 24 certo certo isso isso é dado porque a gente tem uma carteira vocês conhecem o tamanho da carteira essa carteira também implicou Em

efeitos de Capital por pela marcação a mercado principalmente do do quarto tri Então o a lógica é justamente essa a gente vai reduzir a sensibilidade a gente também tem nossas posições de FS então não posso antecipar porque se a gente tem a gente pode até ter eh positivos a depender do que como as curvas futuras se comportam que podem mitigar essa esse esse efeito sensibilidade Então o que é importante para vocês na minha visão é Eh aí vocês Podem fazer diversas contas vocês podem partir de uma conta sensibilidade eh de taxa de juros E aí

vocês tem que ver a progressão da celic no tempo vocês não podem fazer eh ponto contraponto porque é mais vocês tem que ver a progressão porque o n Na verdade ele ele trata mais eventos inesperados né então vocês tem que pensar um pouco como fazer essa conta mas o mais importante que a gente vai seguir esse roteiro esse roteiro não muda por 25 esse a gente não vai mudar a Nossa política porque 25 é diferente porque essa política é uma política que que permanece então e a tua pergunta é ótima mas ela é bastante complexa

nessa formatação eh e Mas o que você tem que pensar isso você pode partir de um de uma sensibilidade Você tem que ver a a média das médias da celic ou a trajetória da celic para ter um pouco disso mas tem variáveis que ainda estão por por acontecer então aant é bastante difícil se você fazer esse cálculo Eh é mais ou menos por aí não é não é tão simples mas é é um pouco como como como o nosso balanço se comporta o balanço é grande então ele tem um ele tem uma progressão Tá bom

então dito de outra forma a gente a gente não espera nada parecido com o impacto de 21 para 22 e que perdurou ainda em boa parte 23 claro que também o aumento esperado não é materialmente comparável apesar de ser relevante com o que aconteceu ah quando começa a subir a Seli naquele Cico Anterior Ahã mas na prática o fato da gente tá fazendo a gestão de uma forma ah bastante evoluída vai também amenizar e vocês vão ver esse efeito amortecedor ao longo do ao longo do ano e de 26 ou parte de 26 pelo menos

Ah mas algum Impacto obviamente tem nem que seja pelo carrego do do da da da nossa carteira álcool então Eh mas a gente tá trabalhando Como disse o Gustavo para fazer também ter na renovação dos Títulos na troca dos títulos que a gente tem potencialmente ter posições que são realizáveis como como disse usava com a curva futura fechando Janeiro teve um um bom progresso nesse sentido da gente poder ao longo do tempo ter também uma gestão do da própria carteira como todo o banco faz e poder ter também mitigadores aí mas A gestão é uma

decisão tomada a gente faz isso no meados do terceiro tri começa a executar em setembro e isso eh é uma decisão Tomada que tá sendo executada e ela independe da celic subir então mais 100 pontos subir mais 150 ou eventualmente ficar onde tá que é improvável enfim a decisão direcional tá tomada e vai ser positiva pr pra gestão do banco e pra capacidade de vocês lerem o nosso resultado e conseguirem projetar ao longo do tempo Obrigado pessoal super satisfatória a resposta uma pergunta complexa E a gente tem agora uma pergunta do Eric Ito do Bradesco

bbi Oi Eric bom dia bom dia Camila Mário Gustavo obrigado pela oportunidade e Parabéns aos resultados eu queria explorar um pouquinho sobre a 4966 vocês já comentaram divulgaram né a expectativa de impacto em patrimônio líquido para primeiro proo primeiro trimestre queria entender um pouquinho o que que vocês estão compartilhando de talvez expectativas para Impacto recorrente para 25 em termos de Provisionamento em termos de comissionamento para para originador pros Brokers impacto em receita vocês podem compartilhar de de impacto de potencial Impacto PR PR 25 da 4966 Obrigado ótimo Gustavo vamos Eh vamos lá então o o

impacto em capital acho que ficou claro né em em 25 qual vai ser eh e depois a gente tem as evoluções do fein e o fein o impacto O fein depende também da dinâmica que a Gente vai ter no nosso capital performance e tudo mais mas é importante vocês saberem o impacto para 25 a gente vai ter sim um benefício da do diferimento de de algumas de algumas comissões de pagamentos né e a gente também vai vai vai sim ter um incremento da da das provisões pelo fato da 4966 ser diferente da 20082 a 4966

tem tem pisos a 4966 custa mais para produzir Então você tem mais provisão que não é comparável Com com a 20082 Então eu imagino se a gente não pode passar números an mas essa combinação dos positivos e dos positivos por diferimento e mais e mais provisão pela nova regra Eu imagino que eles vão est bastante equacionados tá isso que a gente imagina agora a gente precisa rodar os meses né entãoo um é uma dinâmica nova mas a gente estima que vai ser neutro nesse sentido pelos ajustes de diferimento versus ah essa nova dinâmica da pdd

que É uma regra nova que tem o preço da pdd é diferente do preço da pdd antigo então líquido a gente imagina que vai ser eh que vai ser neutro e para complementar eh it a gente Ah tinha muita pergunta no terceiro tri e nas conferências e conversas que a gente teve in between né ah o que acontece com City One que acontece com a base de Capital o que acontece com o payout então também antecipando que Possivelmente Vocês ainda vão perguntar Eh a gente tá lá na na casa dos 11 a gente tem conforto

com essa ordem de grandeza não é que tem que ser 11 cravado para sempre mas o 11 é uma ordem de grandeza que nos deixa bastante tranquilos Ah e é parte também do nosso alinhamento com o grupo antecipando a gente faz parte de um grupo que tem Ah que fecha um city One eh perto de 13 12.9 então o nosso o nosso jeito de operar o grupo Santander agora dando zo um out é de ter obviamente o capital Adequado com os buffers adequados nas unidades mas os excessos On Top of that né os excessos ah

de Capital a nível grupo o que na no meu ponto de vista faz todo sentido porque tem acionistas lá que obviamente enxergam o portfólio como todo em euros etc então ah a gente chega num patamar que tá super Ok na nossa visão o que nos permite entrando na linha do payout e Distribuição continuar com uma agenda que a gente espera ser uma agenda crescente de e de valores e Com uma com uma dose de payout ah compatível com o que a gente teve ano passado mas obviamente com com o banco crescendo ao longo dos anos

a gente quer poder nominalmente Seguir Seguir distribuindo mais então o fato do diferimento ter acontecido é positivo é positivo pra indústria e também claro é positivo pra gente porque permite a gente poder ter a progressão que a gente vem tendo em em jcp em dividendos etc perfeito super Claro obrigado Obrigado a gente vai agora pro Gustavo schroden do cbank oi Gustavo bom dia bom dia cami Bom dia Mário Gustavo obrigado pela oportunidade parabéns pelo resultado e pelo ano e o Mário acabou antecipando aqui a pergunta que eu ia fazer sobre o comc t One e

um e um e um nível né que tá mais baixo do que o histórico e me parece que é o que veio para ficar eu queria Então só pegar um gancho nesse ponto porque obviamente Ele e esse nível de com One mais baixo versus o histórico né que eu tô que eu tô dizendo né Não tô dizendo que seja inadequado é só mais baixo versus o histórico com o nível de resultado que o banco vem apresentando eh O banco já chegou aí com 17 17 17,5 de roi eh você acha que dá vamos dizer assim

aquela a a um caminho Grande já já foi feito de sair daquele ry de 9 10 da que veio daquele ciclo mais difícil você acha que com esse com esse comect One rodando Próximo de 11 e com a os resultados que o banco vem apresentando com uma nin eh expandindo como foi colocado com a eficiência também melhorando dá para pra gente começar a trabalhar com com o Roy aí já mais próximo de 20 Esse é o é o é um você acha que é um número razoável não tô pedindo aqui obviamente um guidance mas dizer

uma direção né porque Ah uma a vamos dizer assim se existir algum questionamento que o banco poderia sair daqueles 10 e voltar para um Patamar de 17 18 acho que já ficou para trás tô pensando agora pra gente já olhar aí uma ambição maior e eu tô colocando a questão do Capital porque obviamente isso impacta né você rodar com capital a 11% isso te dá uma uma alavancagem maior e e e pode te proporcionar uma um retorno mais alto né então se puder explorar um pouquinho esse esse tema eu eu agradeço obrigado Claro Gustavo obrigado

obrigado pela pergunta eh Aqui vou eu vou comentar sobre dois prismas só só para pegar o gano de onde eu terminei a a última pergunta eh quando eu falo do 11 que é um patamar que traz conforto não tô querendo cravar aqui então vai ser 11 11,0 enfim for the time Being na verdade a gente não tem problema nenhum em ter um em trabalhar num patamar de 11 não quero dar aqui um guidance mas para para você entender como a gente pensa 11 11 baixo eu eu o ponto é eu não Preciso buscar um 11

alto 12 para sentir que a gente tá confortável em termos de Capital a mensagem principal é o 11 11 is ah com algumas dezenas de pontos aí não tem não tem eh nenhum desconforto na gestão e tampouco não tem nenhum desconforto eh no acionista Santander que que que obviamente é relevante eh como é que Isso se traduz na nossa visão sobre eh continuar subindo os degraus aqui na escada da rentabilidade eh a gente continua buscando eu falei Isso já H alguns trimestres e tanto aqui quanto entrevistas e e conferências etc eh a gente continua buscando

o patamar de 20 não que o 20 seja o objetivo final não pode ser e não deveria ter um objetivo final a gente tem que seguir buscando subir a barra sempre mas obviamente é um patamar que a gente tem que buscar é nossa obrigação você tem que cobrar a gente e corretamente de Cadê o 20 você já tá tocando ele agora eu não vejo o 20 como algo de curtíssimo Prazo Gustavo sendo sincero mas sem dúvida continua sendo eh o o end game do ponto de vista de números o end game ah desse ciclo atual

que a gente tá que eu chamei de transformação da operação a transformação da operação de verdade ela só se materializa nessa fase a gente vai continuar depois claro Quando a gente tiver tocando esse patamar de 20 então sim a gente continua buscando esse nível sim eu continuo acreditando nele e e eu diria a cada tri a gente consegue Visualizar eu não vou dizer tocar ainda mas eu mas eu consigo visualizar Quais são as alavancas eh próximas que falta pra gente chegar lá a gente tem que trabalhar mais na redução do custo de servir a gente

tem que portanto ser mais eficiente ainda é bacana a gente ter reduzido cinco pontos e tá em 38 mas obviamente 38 não é o patamar que a gente precisa est a gente tem que buscar outros pontos Para Não Dizer outros cinco pontos porque não mas outros Pontos de eficiência Sem dúvida Então a gente tem que continuar trabalhando na mandíbula esse ano é um ano que tem vários aspectos da própria macro eh que trazem desafios bom a gente cresceu 14 o top line eh a gente vai ter um top Line que Muito provavelmente não cresce os

mesmos 14 mas a gente tem que buscar continuar trabalhando na mandíbula e a mandíbula vai fazer a gente ser mais eficiente obviamente dada alavancagem operacional que a gente tem no bom Sentido de receitas três vezes maiores do que gastos três vezes maiores do que pdd para simplificar cada 1% Vale três vezes mais então trabalhar mandíbula super foco e com isso a gente vai continuar galgando e não vai ser linear como não podia ser mas a vai continuar galgando ah direcional a convergência pro 20 claro que quanto mais perto você chega a gente tem que buscar

proporcionalmente mais né Cada um o cada 1% vai subindo a barra muito H nunca Teve nada como aspas mato alto mas a gente vai ter que buscar cada vez mais na disciplina de gestão como buscar cada ponto adicional Mas vamos fazer então a gente vai ter muitas divulgações juntos aí vocês podem seguir desafiando cobrando como vocês estão fazendo mas é uma mistura de mandíbula com muita uma gestão de de gastos de disciplina de gestão de gastos que a gente entra em 25 ainda maior e obviamente uma disciplina também de saber consir um Top Line mas

Um top line do qual que a gente não se arrependa depois porque vai nos comer ali no Middle line no curso de crédito eh e é basicamente isso perfeito Mário Super Claro e Obrigado e parabéns mais uma vez obrigado Gustavo a gente tem também uma pergunta do Mário Pierre do Bank of America Bom dia pessoal eh Parabéns aí pelo resultado a Mário Gustavo cara eu tinha duas perguntas que são follow Ups A primeira o Gustavo mencionou aí agora né sobre eficiência e a quando a gente olha vocês estão crescendo despesa abaixo da inflação e queria

entender um pouco melhor Quais são as iniciativas que vocês vão ter nos próximos anos que que você Teoricamente deveria conseguir crescer abaixo de inflação falo isso dado a necessidade dos bancos né de fazer investimentos em tecnologia etc então primeiro queria se falou né Mário que Que você vê espaço aí deveria ter espaço para melhorar eficiência vocês vão buscar então queria entender um pouco Mel Mário falhou aqui a gente não tá te escutando ficou mudo de repente Opa aí voltou sei voltei voltei eh então entendeu um pouco melhor né se de onde viria e e a

minha segunda pergunta Mário eu queria focar um pouquinho mais nessa queda da sua carteira do atacado tá porque assim se a gente excluir a variação cambial a carteira que o 11% ou 12% é é um número muito grande né considerado cenário de juros de 12 13% queria entender um pouco melhor entendo que tem um pouco de alocação aí que vocês estão alocando mais Capital em linhas Mais rentáveis mas uma queda de tão tão significativa eh me chama me chama atenção queria entender de vocês se vocês estão vendo algum problema em algumas áreas da da economia

alguns setores que vocês estão um pouco mais preocupado e Portanto estão querendo diminuir um pouco a a presença obrigado eh Obrigado Mário ótimas perguntas eh vou fazer na na sequência que você perguntou e o Gustavo aqui Claro complementa você perguntou sobre agenda de eficiência sobre o prisma de gastos então eu vou eu vou dedicar aqui um 2 minutos comentando grandes temas que não são novos mas mas sempre bom reforçar eh eu comentei logo antes que a gente vai buscar na pergunta do Gustavo né Como é que a gente busca o 20 nunca é uma uma

resposta única mas um pedaço importante é sim eh ganhar muito mais na redução do custo de servir então a gente fez Progresso a gente vai ao longo desse ano comentar as métricas Ah mais com vocês eh mas aqui dentro de casa nas várias sessões entre as divulgações a gente fala bastante disso a redução do custo de servir tem dois pedaços tem um pedaço que é o custo de servir unitário em que a gente tem que cair eh muito Rápido Claro principalmente os segmentos em que a capacidade de renda é menor que é o massificado a

elasticidade de renda é menor então o único jeito da gente poder ter um segmento bastante rentável que é a nossa ambição a gente ainda não tem no massivo o segmento com a rentabilidade que a gente precisa ah como eu tenho falado também aqui abertamente o único jeito de fazer é eh reduzir bastante o custo de servir por cliente mas tem uma agenda de gestão do Custo nominal ah a gestão do custo nominal tem alguns eh desafios ou detratores que são bom a gente vive num país que tem inflação a gente tem o câmbio melhorou ah

ainda bem mas um câmbio médio que Possivelmente vai ser acima do câmbio Médio do ano passado Ah e a gente tem Claro naturalmente como Toda grande empresa tem gastos em dólares gastos em euros Ah e e a gente tá expandindo a operação em várias frentes então eu tô aumentando A força de vendas de empresas pequenas o que a gente chama de empresa Zoom Ah eu sigo completando o meu escritório de investimentos que é o Triple A então concatenar esses esses vetores que são de mais gasto e você falou tecnologia sem dúvida a gente quer continuar

investindo cada vez mais em tecnologia eu fechei a apresentação falando que tecnologia é o que é o que Abarca tudo isso eh e é o que narra no fundo cada número que que a gente falou aqui ao Longo dessa manhã então como é que a gente faz Essa gestão com uma disciplina super grande de aonde a gente tem que reduzir e aonde a gente faz o que a gente chama Mário a gente faz o funding Né o self funding e do nosso crescimento A gente tem feito isso vou te dar alguns exemplos para você poder

tangibilizar o mais Óbvio e que todos têm feito a redução da da rede física Ah o Santander tem feito vocês olham os números são públicos tem feito e tem feito de forma Material muito mais material do que jamais esses nos últimos 3 anos a gente reduz talvez perto de 30% a a nossa rede e a gente se a gente escar isso para mais um ano esse ano de 25 a gente vai ter reduzido e entre 40 e 50% a nossa rede física eh num Horizonte temporal relativamente curto Ah tem o número mágico tem o Goto

não tem mas a gente vai ter em algum momento não muito longe 1000 lojas como eu gosto de chamar né ou agências aquelas agências tradicionais Que tem Ah o brick and mortar né Eh a gente vai chegar lá e possivelmente a gente vai continuar se desafiando para ah para chegar no número ideal não pelo número em si a gente quer ter a rede a malha de atendimento multicanal dos nossos clientes em que a gente acredita que a loja tem um papel fundamental mas menos lojas porque o cliente demanda menos a gente Melhorou a jornadas isso

tudo vai gerando um custo de servir menor menos lojas obviamente também um Uma jornadas melhores demandam muito menos ligações Esse é um segundo bloco A gente vai buscar eficiência cada vez mais no no que a gente chama do nosso canal remoto né um dos grandes canais de venda que a gente tem de atendimento é o nosso canal remoto que a gente fez rebatizou agora recentemente para ah para p né ou Pulse que é a nossa empresa de canal remoto tem 10.000 pessoas ali eu não tô dizendo que a gente vai reduzir 10.000 para 5.000 em

3S meses Mas a gente atendendo melhor os clientes via jornada digital e por isso a mensagem do digital force é tão importante a gente vai ter a necessidade de ter menos lojas mas sem dúvida várias e uma necessidade de ter e a e a possibilidade de ter um canal remoto também muito mais eficiente uma terceira fonte eficiência Mário para também não alongar muito é a própria jornada de simplificação quando eu reduzo quase 50% a quantidade total de produtos que eu Tenho no estoque em 3 anos é muito expressivo Eu falo falei na última vez que

a gente tinha mais de 300 cartões e a gente vai terminar com 10 12 cartões na oferta Ah isso que a gente tem cartão PJ a gente tem alguns co branded então a simplificação de cartões simboliza a simplificação da nossa oferta pro cliente é bom para todo mundo o cliente entende melhor o que a gente tá vendendo eh a gente sintetiza a oferta mais Impecável em poucos produtos muito mais Do que em em centenas obviamente a esteira de processamento fica mais barata mais leve e fica muito mais simples atender no pós-venda esses clientes Então aqui

tem alguns blocos são mais do que isso mas sem dúvida a gente quer ter mais investimento em tecnologia mais investimento em Cloud mais investimento em novos sistemas eu citei o anep isso aqui tem um investimento enorme por trás eh mas ao mesmo tempo a gente tem que saber da Onde a gente tira o funing para isso para que a equação do custo nominal eh evolua o mínimo possível eh e o desafio conceitual como eu não não precisa evoluir os 25 B arredondando que a gente tem de gastos e mesmo assim tem um banco que cresce

que obviamente é uma condição de contorno que a gente não vai eh abrir mão de forma nenhuma é grandes empresas não sim sim grandes empresas segundo pulando pulando de gestão aqui gestão One on One para pra gestão de portfólio Grandes empresas a mensagem eu vou fazer um pouco mais sinté é aqui existe uma preocupação eh não Claro que a gente vai monitorar empresas como um todo na evolução da celic e grandes empresas 100% dos casos acho que eu não tô exagerando 100% ou quase 100% se financiam pós-fixado então cada 1% a mais ou 010 que

seja aumenta o custo Marginal de captação das empresas então a gente monitora isso de perto do mesmo jeito que a gente monitorava mas com Viés de um olhar Marginal de quem tá mais alavancado e tem algo a ser feito tem algo antecipado eu citei aqui quando tem e sindicatos a gente tem buscado antecipar sindicatos para ter conversas organizadas com as empresas e o mercado de capitais de novo continua sendo uma grande fonte mas óbvio que a empresa que tá Ultra alavancada vai ter mais dificuldade de lançar uma debent nova ou um Crown cre no mercado

Ah mas essa essa redução ex variação cambial não tem a Ver com uma preocupação Marginal pelo aumento do custo da SELIC pela macro mais difícil inflação etc é realmente Rigor de aonde eu vou colocar minhas fichas de Capital eu usa um termo aqui dentro eu vou dividir com vocês que a gente tem fichas finitas em Capital em gastos em capex né investimento em tecnologia ah pessoas porque não e e e e e Essas fichas a gente tem que saber alocar de forma super técnica e disciplinada então o atacado é um baita Business Sem dúvida eu

vim de lá adoro o negócio mas dada a pujança do Mercado de Capitais de renda fixa o que é ótimo e comentei a gente se beneficia disso tendo Business decm super forte dada essa força do Mercado de Capitais principalmente doméstico a gente tem uma concorrência de certa forma com escalas diferentes então a gente se desafia a cada transação grande seja as que vão para mercado que eu posso encarar seja os bilaterais se segurar aquele crédito Perc vale a pena tanto pela rentabilidade do crédito quanto pelo Cross sell que eu trago daquele crédito e se a

resposta é hum Na verdade eu prefiro ganhar o fi da distribuição eu vou fazer isso sem problema nenhum Ah mas a carteira cai Ok eu eu olho eu olho o relacionamento como um todo eu olho o Roy dos relacionamentos e obviamente o roi do negócio como um todo o nosso atacado tem um Roy super bom e eu não vou comprometer esse Roy porque eu quero Eh respeitosamente mostrar vocês que eu tô crescendo na carteira do atacado e por crescer eu prefiro preferi o no passado crescer 20% portfólios da financeira com uma produção Marginal com Roy

super bom e que tá ajudando essa senda que o shan perguntou de como a gente tá recuperando Então essa essa disciplina de dotar Essas fichas finitas como a gente chama aqui ah ah sem restrição nem de capital e nem de apetite macro mas sim de onde eu aloco e Onde fizer sentido alocar no atacado a gente vai fazer e em vários casos a gente tá crescendo bastante exposição e tudo certo Mário Muito obrigado bem Claras as respostas Obrigado Mário prazer a gente vai agora com o Thiago Batista do iubes Bom dia Thiago Bom dia Camila

Bom dia Mário Gustavo Débora parabéns pelo resultado aí aado bem bem consistente eu tenho eh uma pergunta sobre eh o produto de Crédito consignado privado essa nova versão esse novo modelo que tá se discutindo como vocês estão vendo o potencial desse mercado eu sei que precisa de regulação ainda eh não temos ainda as regras os detalhes das regras Quais são os potenciais ichos que vocês veem desse modelo se me permitem Eu sei que era uma pergunta só mas vou fazer um followup sobre a pergunta de Margem eh que foi feita no começo do Call o

Gustavo comentou que mais ou menos 60% Da expansão da nin de clientes foi pelo SP de funding aqui a minha dúvida é no fund em si na capitação de vocês foi quase flat tri contra tri acho que capitação Total acho que subiu 02 03 tri contra tri e a carteira cresceu 3% no trimestre ou próximo de três Então quem tentar entender se essa alavancagem Esse aumento de lto depósito nesse caso é lonto captação total que saiu de 93 para 96 Se isso foi uma coisa um trimestre específico se isso é uma tendência e se Isso

que explica boa parte do 60% e da expansão da margem que você comentou Gustavo e desculpa fazer fazer falor eh quer começar com uma com a com o followup da margem acho que vale a pena falar um pouquinho mais tá Eh vamos lá a margem bom a margem a margem eh o crescimento é são são dois dois blocos de crescimento na margem de passivos um e efetivamente a SELIC é mais alta parte número um dois a composição Dos passivos ela é diferente então se a gente tem uma composição com mais depósitos à vista ou menos

depósitos à vista mais varejo ou mais atacado esse Delta aparece tá então como a gente vem falando bastante de nossa estratégia Nossa estratégia está baseada em pessoa física pessoa jurídica e transnacionalidade que vem vem os depósitos transacionais Então essa combinação faz que você temha esse Delta somado a celic isso no no quarto tri eh E a dinâmica o o nosso noss objetivo é justamente seguir nessa dinâmica né Então a nossa dinâmica é continuar expandindo a pessoa física expandir rapidamente a transacional a ponto que a gente tenha cada vez mais deltas com relação ao overall eh

custo de funding e representatividade disso na margem de clientes Então se o Brasil tiver liquidez se os indivíduos tiverem liquidez e a gente conseguir a transnacionalidade essa essa trajetória Essa trajetória persiste então é um pouco por aí que a gente tá tá trabalhando a gente tem menos preocupação em volumetria crescente a gente tem mais preocupação em qualidade da volumetria como você viu a gente também aumentou as letras financeiras no trimestre por quê Porque a gente comparativamente tem menos letras financeiras existia demanda de mercado as margens de crédito para para essas emissões eh foram bastante eh

boas pra Gente por por conta da demanda é um instrumento eh que não tem FGC não tem compulsório e na posição de todo de todo o passivo ele faz sentido é isso que a gente tá mirando a gente pode crescer pode tá um pouco flet mas o o overall tem que ser positivo sob Ótica de Margem E assim a gente vai fazer todos os trimestres baseado em transacional e e relação pessoa física pessoa jurídica eh eu vou falar rápido do tema do consignado privado e para dar tempo da Gente fazer também a pergunta com Yuri

aqui eh em resumo super potencial para dar alguns grandes números para vocês consignado privado do mercado como todo é um negócio de 40 bi eh de 675 bit give or take é o tamanho do consignado do mercado então estamos falando de 6% números redondos é bem pouco né o INSS o público tem fatias muito maiores relativas aqui ah do 40 bi a gente tem 30% então nós temos junto Com um outro Player basicamente 23 do mercado quase eh dada a nossa presença super grande em folha que continua sendo um grande pedaço da franquia e será

eh mas são 12 bi então mesmo da nossa carteira de 71 bi aproximadamente consignado é um pedaço pequeno é um pedaço super rentável a gente gosta muito desse pedaço consignado é o que a gente tem entretendo mais vem entretendo mais ah dados sistemas de teto e etc ah mas tem um potencial gigantesco Então Minha visão é esse novo e consignado Como o governo tá chamando o econsig tem um potencial de destravar volumetria e valor enorme sim é mais concessão mas eh no fundo é uma concessão melhor é uma concessão com melhor garantia quando você desvincula