Olá continuando as aulas da disciplina eletiva 2 do curso de ciências contábeis vamos abordar Nesta aula a nbg 1001 contabilidade para pequenas empresas até a aula passada nós abordamos a nbct TG 1000 contabilidade para pequenas e médias empresas esta Norma anterior ela foi baseada nas ifrs e uma ifrs específica para abordar as pequenas e médias empresas eh buscando simplificar o conjunto completo das normas contábeis que são aplicadas às grandes empresas aquelas que têm obrigação de prestação eh de contas públicas enfim grandes corporações contudo o Conselho Federal de contabilidade observou que aquela Norma a nbct G1000

ela ainda era complexa para alguns tipos de empresa e diante disso elaborou uma nova Norma que é a nbct 1001 aqui vocês podem observar o link onde você encontra esta Norma eh dentro do sistema de normas do Conselho Federal de contabilidade eh E aí você vai poder baixar o conteúdo completo desta Norma bom Como que foi estruturada a nbct TG 100001 então aqui nós podemos observar esse sumário é o mesmo sumário eh da nbct TG 1000 o que acontece vocês observam aí que a sessão um pequenas e médias empresas elas ela não se aplica ela

não é utilizada dentro da nbct tg11 porque não se aplica o conceito de pequena empresa dentro da nbct tg11 É Diferente do conceito de pequenas e médias empresas e nós iremos ver mais adiante na sequência nós temos aí o conjunto de outras normas que são apresentadas dentro do da nbct tg11 E aí novamente aparecem algumas normas eh taxadas riscadas a sessão 15 investimento em empreendimento controlado em conjunto E a sessão 16 propriedade para investimento onde nós veremos nesta e na próxima aula como que acontece o tratamento para essas sessões específicas Aqui nós temos outro conjunto

de sessões que permanecem aí na na nbct tg1 um agora sessão 26 sessão 27 redução ao valor recuperado de ativos eh pagamento baseado em ações hiperinflação e atividades especializadas foram retiradas quando vocês fizerem eh o download aí da da nbc tg11 Vocês verão que ela aparece ali porém terão alguns comentários referentes a essas normas indicando que elas não compõem não fazem parte da nbct TG 1001 muito bem vejamos Então qual é o conceito de pequena empresa para nbc tg11 então ele fala lá na introdução que a norma contábil é aplicada às Pequenas Empresas eh ah

e ela entrará em vigência dos exercícios sociais que se iniciaram em 1eo de janeiro de 2023 ou seja antes até 2022 existia uma outra na verdade não era uma Norma era uma interpretação itg 1000 a itg 1000 era a interpretação técnica geral 1000 que ela trabalhava ela servia de base exatamente para esse grupo de Pequenas Empresas microempresas na adoção ou na elaboração das demonstrações contábeis a partir de 1eo de Janeiro de 2023 entra em vigor essa Norma essa nova Norma a itg 1001 eh permitido aí a adoção antecipada dos exercícios iniciados a partir de 1eo

de Janeiro de 2022 Então já em primeiro de janeiro de 2022 já poderia ser aplicada essa nova Norma ela foi editada publicada anteriormente A ideia é uma simplificação em relação a nbct TG 1000 Como eu disse anteriormente que já é uma tentativa de simplificar o conjunto completo de normas contáveis e aqui a ideia é simplificar mais ainda E qual é o conceito de Pequenas Empresas dentro da itg 1001 São organizações com finalidades de lucro com receita bruta acima de 4 milhões 00.000 por ano até R8 milh deis por ano isso eh anuais a partir do

ano seguinte então a empresa ela precisa estar nessa faixa entre R 4 milhões 800.000 e 78 milhões durante o ano para que no ano seguinte ela possa eh seguir a nbc tg11 aqui nós podemos observar que essa faixa aí de faturamento ela o estaria acima lá da do dentro considerando as questões tributárias são empresas que não são do simples nacionais do simples do Simples Nacional pois ultrapassam os 4 milhões 800 e ao mesmo tempo estão aí na faixa do lucro presumido porém é bom enfatizar que é independente do regime tributário então a empresa pode ser

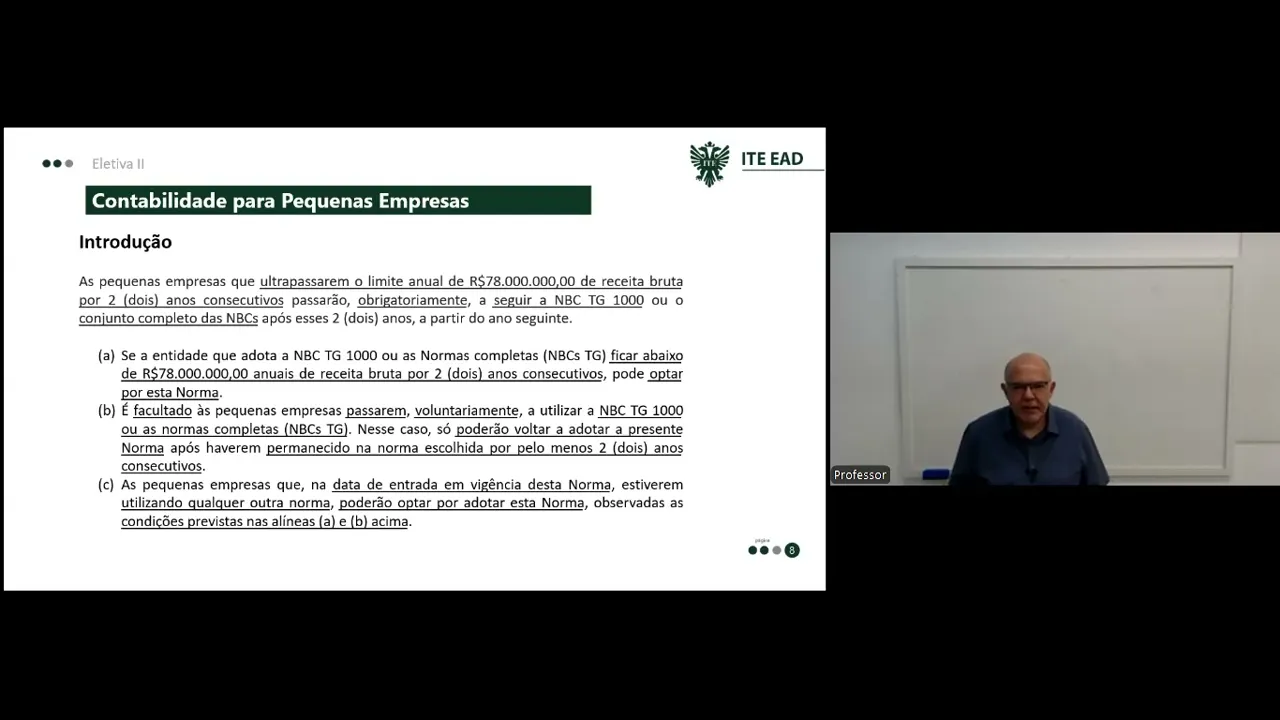

aí do lucro real ela eh se enquadraria Nas condições que nós já vimos lá na ibct TG 1000 e o faturamento dela não ultrapassa os 78 milhões no ano seguinte Ela poderia utilizar a nbct tg11 a a norma ela fala sobre como você deve Quais são os critérios para que uma empresa que esteja seguindo a nbc TG 1000 possa começar a seguir A nbct tg11 então ele fala primeiro que as pequenas empresas que ultrapassarem o limite anual de 78 milhões de receita bruta por 2 anos consecutivos passarão Obrigatoriamente a seguir a nbct TG 1000 ou

o conjunto completo das nbcs após esses dois anos a partir do ano seguinte então vamos ilustrar 2020 eh uma empresa em 2023 foi eh resolveu adotar nbc TG 1001 beleza adotou 2023 eh e não ultrapassou 2024 ultrapassou 78 milhões 2025 Continuará na nbc tg11 se em 2025 ela ultrapassar novamente os 78 milhões ela tem que ir para a nbc TG 1000 então a regra vamos dizer de transição de uma Norma para outra é você permanecer e por 2 anos no caso da nbc tg11 acima do 78 milhões dois anos o terceiro você tem que eh

mudar para nbct TG 1000 e também existe o contrário se uma entidade que adota nbct TG 1000 ou as normas completas ficar abaixo de 78 milhões por 2 anos eh consecutivos ela pode optar por essa Norma a partir do terceiro ano ou seja uma empresa que vamos voltar lá no tempo em 2021 2022 tinha fatura adotava a nbct TG 1000 porém tinha um faturamento abaixo de eh Uma receita bruta abaixo de 78 milhões já em 2023 Ela poderia a fazer adoção da nbct 1001 eh é facultado ele complementa ainda falando que é facultado as pequenas

empresas passarem voluntariamente a utiliz a nbc TG 1000 ou o conjunto completo nesse caso só poderão voltar a adotar a presente Norma após haverem permanecido na Norma escolhida por pelo menos do anos consecutivos isso por questão da da possibilidade comparatividade né então eu teria que permanecer pelo menos do anos em uma das normas então se eu me se eu fizer alteração a adoção da nbc TG 1000 eu pelo menos por 2 anos eu precisarei eh permanecer as pequenas empresas que na data de entrada em vigência desta Norma estiverem utilizando qualquer outra poderão optar por adotar

esta Norma observado as condições previstas n a linha a e b então ele vai dentro desses critérios que são apresentados aí na linha A e B ele já pode adotar já poderia adotar a partir de primeo de Janeiro de 2023 ou 2022 em relação são a norma a estrutura desta Norma obedece a mesma que a da nbct TG 1000 como eu comentei no início com as mesmas sessões mas com numeração dos itens diferentes ou seja vocês vão observar que as numerações são diferentes e nem todas as sessões da nbct g000 são aplicáveis a esta Norma

estão taxadas no sumário n ele fala acima no aparece o risco ali sobre como eu a gente já falou e algumas alterações de conteúdo entre as sessões foram for efetuadas as informações sobre isso constam as próprias sessões é vedada a aplicação parcial desta Norma Então você uma vez que a empresa escolheu adotar nbct TG 100 isso é eh ela tem que ser adotada na totalidade exceto se houver previsão expressa para isso não sendo considerada aplicação parcial o fato da entidade ter uma transação cuja contabilização não seja aqui prevista utilize utilizando outra Norma que trate do

tema O que é inclusive considerado necessário então alguns temas aí que que são abordados eh na nbct tg11 eh muitas vezes não são tratados porém eu fiz uma transação e dentro dessa transação eu preciso de outra Norma para poder fazer a aplicação a contabilização E aí eu devo fazer isso eh nessa outra Norma essa Norma cuida apenas das demonstrações de final de exercício social então vocês vão verificar que toda a contabilidade para elaboração de demonstrações ao final do exercício ainda ele complementa na introdução os limites de 4.878 milhões tratado essa Norma estão vinculados respectivamente ao

inido da lei complementar ao inciso 2º artigo Tero da lei complementar 123/2006 6 que é que trata justamente do Simples Nacional e ao limite do lucro presumido de que trata o Artigo 13 da Lei 9718 de 1998 que trata eh da tributação do lucro presumido E aí ele complementa se qualquer desses limites for alterado considera-se também alterado este limite nessa Norma ou seja se a lei complementar 123 ou a lei 9718 sofreu alteração nesses eh artigos automaticamente automaticamente não considerar-se considera-se um pequena empresa o novo limite que Foi estabelecido muito bem vejamos aí eh algumas

eh sessões ou as sessões que tratam aí a contabilidade para pequenas empresas a nbc tg11 eh nós temos lá as demonstrações contábeis para fins Gerais é abordado ele diz definição e ela é bem semelhante praticamente igual o que é a TG 1000 demonstrações comparativas aí Eh vai falar sobre a necessidade de elaboração de demonstrações comparativas depois nós vamos paraa sessão pequenas e médias empresas e lá vocês vão observar que está escrito não se aplica nessa Norma porque não essa Norma não é para pequenas e médias empresas só para pequenas empresas depois nós temos os conceitos

Gerais e princípios gerais a sessão dois e essa sessão ela apresenta o mesmo conteúdo da nbc TG 1000 na sessão três nós eh são abordadas a apresentação das demonstrações eh contábeis e Aqui nós temos nós vamos observar uma diferença onde Dentro da sessão três apresenta o conjunto completo de demonstrações contábeis e para as pequenas empresas ele vai apresentar esse seguinte conjunto compreendendo o balanço patrimonial como as normas anteriores A demonstração do resultado do exercício aqui nós observamos eu grifei ali a palavra exercício Porque nas outras demonstração do resultado do período é o que aparece não

não aparece exercício demonstração das mutações do patrimônio líquido demonstração dos fluxos de caixa e notas explicativas compreendendo o resumo das políticas contábeis significativas e outras informações explanatórias então comparando a nbc tg11 nós observamos aí uma diferença eh grande aí em relação a 1000 a nbct TG 1000 não aqui não nós não temos a demonstração do resultado abrangente Então tudo vai concentrar na demonstração do resultado do exercício Ou aquelas alterações do patrimônio lí que não passam pela demonstração do resultado irão direto para o patrimônio Então essa é uma modificação que nós podemos observar aí na sessão

três ainda chamou a minha atenção e coloco aí para vocês eh a sessão quatro do balanço patrimonial que aborda o balanço patrimonial ela vai discriminar e o que é interessante que ele fala que o balanço patrimonial deve incluir no mínimo as seguintes contas que apresentarem valores relevantes Então se vocês voltarem lá na aula onde nós abordamos né as demonstrações Contábeis na nbct G1000 ou mesmo no na Norma Vocês verão que esse eh conjunto de contas ele apresenta outros outra nomenclatura por exemplo a letra A ele chama de disponibilidades na nbct TG 1000 é caixa equivalente

de caixa então ela é muito mais próxima podemos dizer assim da do conjunto completo do que a aqui a nbct tg11 então ele usa o termo disponibilidades aplicações financeiras contas a receber de clientes e outros recebíveis os estoques Aí temos matériaprima produtos acabados em processo material de consumo material de reposição tributos a recuperar o termo ativo imobilizado incluindo o biológico eh destinado da manutenção da atividade propriedade de investimento aqui a gente já observa algo que eu vou comentar em em próximas aulas que a propriedade de investimento vai ser incorporado ao ativo imobilizado o ativo intangível

investimento em controladas coligadas e controladas em conjunto fornecedores e outras contas a pagar Aí nós já estamos falando do passivo empréstimos e financiamento impostos a pagar e provisões também você vê que observa que o passivo apenas quatro contas aí para elencar o conjunto de de de Contas do passivo e no patrimônio líquido capital social reserva de Capital reserva de lucro eh e lucros ou prejuízos acumulados então ele faz uma simplificação nesse grupo mínimo de Contas do balanço patrimonial a sessão seguinte demonstração do resultado ele lá no título apresentação da demonstração de resultado do exercício então

de novo a palavra exercício ele apresenta as contas que devem eh ser apresentadas na dre então nós temos lá a receita custo de produtos aí nós temos a receita que seria a receita líquida custo de venda de produtos de mercadorias de serviços vendidos o resultado bruto despesa com vendas administrativas e outras receitas ou despesa de equivalência patrimonial aqui o nome né ele aparece um pouco diferente resultado antes da receita despesa financeira receita despesa financeira ser resultado antes do tributo sobre o lucro e despesa com imposto de renda e contribuição social e por fim ele coloca

o lucro ou prejuízo do exercício aqui também podemos observar que ele é mais simplificado mais suscinto ele não tem por exemplo aqui a questão das operações descontinuadas Ah mas eu preciso tive uma operação descontinuada então você pode ir até outra Norma para eh incluir ISO num demonstração de resultado mas ele fala aí das condas com saldos eh que devem ser apresentadas e ele complementa que os saldos irrelevantes podem ser agrupados ou as contas com saldo irrelevante devem ser agrupadas Eh aí ele fala que a fala da dmpl das informações na sessão de número seis demonstração

das mutações do patrimônio líquido lucros ou prejuízos acumulados e dentro dessa sessão ele fala caso as únicas movimentações do patrimônio serem as constantes da conta de lucros ou prejuízos acumulados ela poderá ser apresentada apenas a a demonstração dessa conta que seria D LPA a demonstração de fluxo de caixa ele divide aí também atividades operacionais de investimento e de financiamento e dentro dessa sessão S né da demonstração dos fluxos de caixa existe a a menção a Penas ao método indireto não encontrei nada ali falando do método direto na elaboração da DFC a sessão oito fala das

notas explicativas eh dizendo que são detalhamentos adicionais aos apresentados nas demonstrações contábeis quase todas as sessões da Norma apresentam divulgações a serem apresentadas nas notas então aqu ele fala que o que o que deverá ser apresentado em notas explicativas estarão nas sessões da nbct tg11 muito bem encerramos assim mais uma aula da disciplina eletiva do do curso de ciências contábeis e desejo a vocês Bons estudos