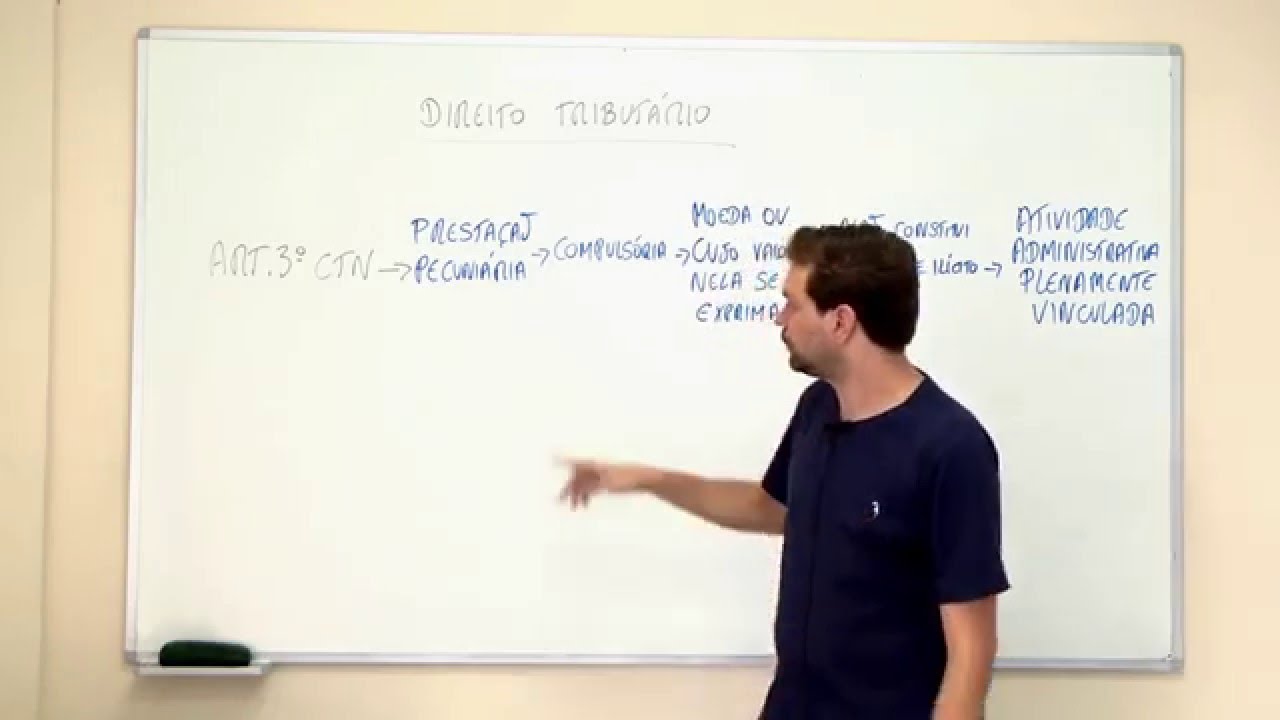

[Música] no saber direito desta semana o professor rejai dos Santos Pires traz o curso de Direito Tributário e suas inovações durante as cinco aulas ele aborda temas como a tributação do influenciador digital e das plataformas digitais também são abordados aspectos relacionados à energia fotovoltaica aos Jogos Eletrônicos eu estou não fungíveis ou simplesmente nfts que são certificados de propriedades virtuais criptografados e exclusivos assista agora a aula 2 [Música] Olá eu sou rei Jair Pires especialista em direito tributário e na segunda aula a gente vai estar trazendo o direito tributário e a gente está trazendo direito tributário de uma maneira diferente com todas as suas inovações uma das inovações que a gente precisa trazer aqui do direito tributário uma das situações que o direito tributário está buscando ele de uma maneira efetiva trazer e abarcar é a responsabilidades mas o que que são os Mac Place Por que que elas precisam ser uma responsabilização o que que é responsabilização de Marketplace é tudo isso que a gente vai entender na aula de hoje a Mark Place basicamente se a gente for pensar num conceito amplo as mecplays são essas plataformas de comércio eletrônico todos esses plataformas de comércio eletrônicos são conhecidas como também como Mac Place isso é ela vem assumindo um papel muito relevante muito influenciador na sociedade brasileira porque porque várias empresas vários tipos de comercialização elas vem sendo feitas através dessas plataformas essas plataformas digitais então elas têm um caráter um caráter econômico e por terem um caráter econômico é que surge portanto uma possibilidade de responsabilização de quem está ali comercializando algum produto dentro delas Vamos tentar entender o cenário as Marketplace elas são essas plataformas que oferecem a quem quiser comercializar os que o seu produto esteja ali disponibilizado Então ela surge como um mecanismo para garantir que aquelas pessoas que querem comercializar elas possam comercializar em algum lugar em algum espaço só que a gente está falando sobre a internet sobre essa forma globalizada de conexão essa forma globalizada de conexão à internet ela tem também as suas nuances as suas situações e por ter a sua situação e por terem essas regras e princípios é que a gente traz efetivamente que essas marckplays elas elas surgem como uma proposta de responsabilização mas responsabilização em que área e por que precisa dessa responsabilização que consiste essa responsabilização dessas plataformas digitais se a gente for entender bem no cenário internacional principalmente a gente tem que os produtos hoje eles não estão sendo comercializados é de uma maneira física apenas eles estão sendo comercializados e a maior parte dos produtos estão sendo comercializados por uma forma para uma forma digital por uma forma que Abarca o maior número de possíveis de consumidores o maior número possível de pessoas que vão ter acesso àquele produto hoje as fronteiras territoriais são fronteiras que já não existem o ponto de vista da internet se essas fronteiras já não existem do ponto de vista da internet se as fronteiras elas tentam e têm a tendência a buscar trazer o maior número então de pessoas ali relacionadas ao consumo Então a gente tem essas figuras das Mercês dessas plataformas digitais como mecanismo para poder abarcar essa esses consumidores existe uma Estimativa de que a aocde ela estimou que a ainda no ano passado essas marreplaces atingiram o percentual de 1 trilhão de Dólares que foi que foram comercializados dentro dessas principais plataformas as cinco principais plataformas de Marketplace ou seja desses plataformas digitais de comércio mobilizaram mobilizaram fizeram Estimativa de quase 1 trilhão de Dólares Essa é um dado que nos foi apresentado pelo CD é né que é essa essa organização de comércio internacional trouxe esse dado trouxe essa Estimativa de que essa foi o faturamento dentro dessas marketplaces e mas olhando por essa por esse Prisma Porque então que a gente fala que é assim elas precisariam de ter uma responsabilização O que que significa responsabilização dessas macplays a gente tem que entender que a responsabilização Principalmente quando a gente está falando de responsabilização tributária a gente está falando sobre uma forma simplificada que a sociedade que o Estado tem de estar buscando a arrecadação Vamos tentar simplificar o estado ele é composto por vários e vários mecanismos já arrecadação esse mecanismo já arrecadação eles podem ser efetivos ou não efetivos para que ele se tornem efetivos é necessário que sejam utilizados mecanismos para que esses mecanismos possam dar essa essa produtividade da essa efetividade na arrecadação Então para que busca para que a gente busque uma maior efetividade na arrecadação a surge a figura do responsável tributário que nada mais é do que aquela pessoa que surge como um garante tributário O que que significa essa figura do garante tributária do responsável tributário significa dizer alguns fatores Olha a pessoa que vai ser tributada é uma pessoa que representa ali uma dificuldade maior que o estado consiga abarcar os seus mecanismos para buscar aquela tributação um exemplo muito muito dado é a figura a figura ali do Síndico que ele surge como responsável solidário tributário do condomínio quando eles quando ele tá ali naquela figura de síndico ele é um responsável tributário ele é responsável pela arrecadação daqueles Condomínio outras figuras de responsabilidade tributária a gente tem também por exemplo quando O inventariante O inventariante também ele é o responsável tributário daquele espólio porque porque a cobrança efetivamente é do espólio ou seja do condomínio ou seja em outros tipos de responsabilização ela é mais dificultosa para o Estado então surge aí a responsabilidade a responsabilidade para aquelas figuras que vão trazer uma segurança jurídica maior para o estado para que o estado possa de fato cumprir com a sua função social através da arrecadação de tributo então o responsável tributário nada mais é do que aquele garante aquela pessoa que vai garantir efetivamente que de fato se tenha uma tributação que de fato efetivamente se tenha a figura ali no caso de alguém que possa de fato e efetivamente ter uma noção maior de como é feita a tributação Então como o estado ele não pode ou ele não consegue melhor dizendo bater e na porta de cada um das pessoas aquele busca a tributação ele surge com alguns pequenos é responsáveis alguns pequenos garantes para que possa efetivamente é cumprir a sua função aqui na macplace a gente tem também essa figura porque porque ao invés do Estado buscar todos aqueles indivíduos que utilizam dessas dessas plataformas para que esses indivíduos tem um ali uma tributação sendo feita de uma maneira plausível ele consegue na figura dessas plataformas que tem o controle que tem um registro que sabe quanto que vai ser arrecadado Quanto que vai ser distribuído como que a parte financeira dessas pessoas que utilizam essas plataformas ela tá sendo efetivada então surge então a necessidade dessa responsabilização ou seja de que essas plataformas elas sejam garantis da efetiva do dedo efetivo AD implemento desses tributos essa é uma situação que se origina dentro da ocde como uma forma de arrecadação coletiva Ou seja a gente precisa que aquela aquele ente seja tributado que aquele indivíduo melhor dizendo seja tributado só que ao invés de eu ir individualmente em cada usuário dessas plataformas eu posso ir nessas plataformas que essas plataformas elas detém tanto o cadastro ali financeiro como também é são elas que são responsáveis pelo pelo repasse financeiro dos usuários que utilizam portanto vamos aqui tributar vamos fazer aqui uma tributação a essas a essas entidades porque a gente vai ter a certeza que os tributos eles vão ser pagos de maneira adequada dentro da lógica da do cenário internacional a gente tem o Iva o imposto sobre o valor agregado então a maior parte dos países que utiliza o Iva tem um imposto único tem um imposto sobre o valor agregado isso é um imposto que é pago a cada vez que tem um acréscimo sobre um determinado bem de serviço o bem ou serviço toda vez que tem um acréscimo sobre-se bem ao serviço tem a existência do Iva este imposto muito Embora esteja sendo apreciado pelo arcabouço tributário Ele ainda não está efetivado no Brasil daí surge uma dificuldade que aí existe figuras é conectadas mas que não tenham a mesma incidência do Iva internacional porque a maior parte dos países que utiliza esse mecanismo utiliza de maneira simplificada daí surge Então essa responsabilidade atribuída a essas merclass por parte de entidades internacionais ao CDR surgiu então com essa proposta de responsabilidade Ou seja que essas marckplays que essas plataformas elas se tornem responsáveis sejam garantidoras sejam a quem vai garantir a efetividade do pagamento como a gente iniciou falando essas macplaces no último estimativa da ocde Elas tiveram a circulação de valores na ordem de 1 trilhão de Dólares essa circulação de valores de mercadorias e principalmente de valores representam um ganho e um exponencial diferenciação dentro da economia de cada país membro da ocde por conta disso é que surge essa responsabilização surge essa figura dentro da ocde porque dentro da ucde a visão que se tem aqui essa responsabilidades tributária as merclass é uma solução para tentar reduzir de alguma maneira as barreiras comerciais que são decorrentes da própria complexidade da aplicação tanto do Iva em outros estados mas também aqui do ICMS ou de outros tribos como ISS aqui no Brasil como existe essa essa dificuldade nessa arrecadação surge então a figura da responsabilidade a essas a essas essas plataformas por quê Porque essa plataforma Como já foi bendito ela detém de todos os meios Então ela ela teria que ter também essa responsabilidade de ser um intermediário digital entre aquele que está prestando o serviço e de fato o consumidor final o consumidor final então a gente teria então ali uma pirâmide né uma estrutura priminal temos o consumidor que vai fazer a vai adquirir o determinado produto mas para que ela adquira determinado produto ela tem que passar por essas plataformas essas plataformas digitais essas Mac Place que são a forma de você garantir tanto pagamento aqueles que aqueles usuários que utilizam então ali responde ali de algum serviço como também daqueles daqueles consumidores que estão ali buscando algum produto Então por conta disso é que surge a responsabilidade e outra forma também é uma forma de você trazer uma Justiça uma Justiça Econômica para que não exista de nenhuma maneira um desequilíbrio econômico entre as pessoas que estão inseridas nessas as pessoas onde estão sendo consumidos e principalmente as pessoas Onde está sendo produzido e serviço atinente as macplays Então para que para que ocorra essa situação é que existe a figura da responsabilidade tributária atribuídas é importante que a gente entenda que a figura da Mary Place na responsabilidade de todas essas todas essas plataformas digitais são situações Onde existe uma complexidade porque a gente está tratando aqui efetivamente de uma de uma regra de uma operação Intercontinental muitas vezes quando a gente trata do comércio internacional mas também olhando um pouco para nossa para nossa realidade Brasileira é uma relação é uma operação intermunicipal uma relação Onde existe uma mercadoria que ela está sendo circulada que ela está sendo de fato e efetivamente trazida dentro de um universo e existe uma uma busca ou uma melhor dizendo uma disputa territorial entre vários entes ali é uma operação tida como operação complexa quando a gente tem essa operação complexa é é importante que a gente adote que a gente rememore algumas das lições principalmente do carraza né do treinador que arrasa onde ele traz para a gente que o critério a ser adotado tem que ser um critério especial misto que que seria esse critério especial misto é esse critério justamente Onde existe em uma operação que vai além de um estado que vai em vários estados e nessas operações em que ocorrem em vários estados Onde existe uma distribuição de mercadoria em vários estados é necessário que a gente tenha uma atenção remunerada uma atenção redobrada por quê Porque aqui diferente de outros estados estrangeiros a gente ainda não tem a figura do Iva né que esse imposto sobre valor agregado o que a gente tem na verdade aqui no Brasil é a figura do ICMS que tem todas as suas nuances todas as suas circunstâncias e que principalmente para que servite efetivamente uma guerra tributária do ponto de vista dos Estados sobre a competência tributária ativa em estar recebendo esta tributação é que a gente precisa entender como sendo uma como sendo uma uma Um item de responsabilidade mista onde sendo uma operação de responsabilidade mista e que requer todo um controle e um ajuste dentro desse cenário a gente tem três modelos que são interessantes de responsabilização o primeiro modelo ele estabelece o seguinte os responsabilização exclusiva da plataforma de comércio eletrônico que presume inserida na cadeia de circulação do bem e passa a pagar o Iva no caso de estado estrangeiro na condição de sujeito passivo outra forma de responsabilização é o de é o de que a gente traria ali no caso uma responsabilização diferenciada para essas Mark Place e como é que seria essa responsabilização diferenciada pelas Place essa essa responsabilização diferente do primeiro modelo onde ela passaria a atuar na condição de sujeito passivo nessa segundo modelo ela seria um dever de colaboração ou seja ela ia colaborar para a fiscalização tributária Esse é o segundo modelo proposto pela ocde já no terceiro modelo a gente teria uma responsabilização subsidiária mista em que se permite onde a admite então no caso a quebra dos paradigmas do ponto de vista da do ponto de vista do sujeito passivo ou seja não só aquele indivíduo que produziu aquele conteúdo mas também as mecplays elas também teriam ali a sua responsabilidade mas que eles não teriam eles não configurariam diferente do primeiro modelo na figura ou seja eles não seriam sujeito passivo propriamente dito ele seriam na verdade eles seriam Na verdade uma responsabilidade subsidiária Esses foram os três modelos que foram trazidos pelos pelos organismos internacionais principalmente pela ocde como modelo de responsabilização dessas macplace o critério adotado pela ocde que é o critério internacional adotado ele tem uma nuance pois ele traz com a iva ou seja esse valor esse imposto valor agregado ele traz uma forma diferenciada de você fazer essa responsabilização então não é necessário que a que efetivamente as entidades né no caso as plataformas elas entrem na figura de uma responsabilidade elas entrem de fato na cadeia na cadeia de responsabilidade do sujeito passivo elas não precisam então para essas para essas entidades internacionais o critério adotado é o de responsabilização subsidiária ou seja o indivíduo é responsável primário e aí caso não ocorra uma uma responsabilização desse indivíduo ou caso exista algum mecanismo ali de dificuldade de responsabilização daquele indivíduo é que iria para essas macplays para essas para essas de fato plataformas digitais aí então a gente teria esse critério internacional a ser adotado Esse é um critério que é utilizado atualmente pelo CDM e que Ela traz muitas nuances né traz muitas situações diferenciadoras mas que ela não é traz os mesmos critérios adotados por algumas legislações brasileiras por quê Porque aqui no Brasil a gente já tem uma iniciativa Legislativa no estado do Rio de Janeiro a gente também tem do Estado da Bahia e a gente também tem do Estado de Minas Gerais iniciativas legislativas Para que ocorra uma responsabilidade Para que ocorra uma responsabilização dessas plataformas digitais só que essas formas elas são um pouco diferentes elas são um pouco diferentes do modelo adotado pelo CD porque porque a nossa forma e a nossa base ela não tem a figura ali do Iva e Mas por que que a gente está falando tanto sobre o Ivo o que que isso traz diferença no modelo atual bem o modelo que a gente tem brasileiro a gente tem um ICMS onde ele é um imposto que pode ser cobrado em cada fase por cada enche então cada vez que ocorre essa essa circulação dessa mercadoria a gente tem uma tributação e muitas vezes é daí que surge os principais problemas porque existe uma bitributação ou seja toda vez que ocorre essa circulação Acontece uma tributação e muitas vezes essa tributação ela não ocorre da maneira efetiva e justa né então acontece muitas vezes é de um ente específico ou seja de um estado específico tributária determinado tributo quando esse produto tem a circulação ele é tributado de novo e não é feita a compensação sobre aquele outro valor diferente no modelo internacional a maior parte dos países hoje utiliza o Iva Então esse imposto é pago uma única vez toda vez que aconteceu no caso é essa esse essa valorização do valor é que é pago o imposto uma vez pago esse imposto só sobre a valorização desse bem sobre essa mercadoria a gente não tem essa figura como acontece no Brasil por isso é que a gente tem uma diferenciação sobre a circulação e principalmente sobre a forma de responsabilização dentro do cenário brasileiro e dentro do cenário internacional é o que a gente espera e almeja é que com essa nova nova situação da arcabouço tributário a gente possa ter uma um ponto de diferenciação a gente possa estar caminhando de uma maneira efetiva com os principais entidades internacionais principais países sobre o ponto de vista tributário com efeito o vendedor do bem ele tem uma ele tem uma tributação sobre o faturamento em nome dessa marck Player ou seja sobre o faturamento em que ele é que ele paga a essas plataformas ele também tem tem uma tem ali no caso uma outra situação quando acontece efetivamente a venda Ou seja você teria tributação quando você utiliza aquela plataforma uma tributação quando o consumidor final Compra aquele seu produto que está ali distribuído nessa plataforma online e teria também o próprio custo atinente a própria plataforma que também é tributável esse é o modelo brasileiro principalmente é que foi trazido ali como uma iniciativa pelo Estado do Rio de Janeiro e que efetivamente ele não Abarca ele não traz para a gente com segurança jurídica por quê Porque Como dito é Ela traz uma bitributação Ela traz uma tribulação exacerbada Ela traz uma tributação fora do que é o necessário Então essa tributação feita dessa maneira Ela traz não só uma responsabilização mas ela também traz uma forma inadequada de fazer a tributação porque ela reproduz os velhos o costumes tributários que são que geram verdadeira injustiça social geram Justiça tributária e social aquelas entidades portanto esse modelo é um modelo que ele deve ser proibido para que a gente possa efetivamente utilizar um modelo que traga uma maior justiça social então no Brasil os projetos de reforma tributária eles também têm que trazer uma uniformização ao tratamento que é dado às plataformas a gente tem que compreender que essas plataformas Elas têm um caráter Nacional Elas têm uma abrangência Nacional por ter essa abrangência nacional é que a gente tem que ter uma uniformização do ponto de vista da responsabilização e da tributação atribuída a essas macplace aqui a gente pode citar por exemplo o projeto de lei 3. 887 de 2020 lá no seu artigo quinto que ele traz a responsabilidade das plataformas digitais que deverão pagar a atribuição social sobre operações de bens de consumo a CBS caso fornecedor não emita o correspondente de documento fiscal da mesma forma que temos também a proposta da de regulamentação pela PEC 45 de 2019 que foi elaborada pelo centro de cidadania fiscal e nesse centro de cidadania fiscal a gente tem também que a responsabilidade atribuída a essas macplays é uma responsabilidade uniformizada Ou seja a gente vai ter uma mesma regra uma mesma regra tributária de incidência tributária de Matriz tributária sobre todos esses sobre todas essas entidades mas feitas de uma maneira uniforme para que cada estado não possa ter uma tributação própria porque essa tributação própria atribuída a cada estado ela acaba por não ser uniformizada ela acaba por minar ou de alguma maneira produzir ali de alguma maneira uma uma ilusão fiscal ou até mesmo uma evasão fiscal por parte de algumas empresas portanto e pensando nisso é que é efetivamente necessário que esse projeto ele seja de fato concretizados para que a gente tem essa uniformização uma outra forma que a gente tem que entender é que o modelo que é utilizado mundialmente que esse modelo misto onde a gente tem uma responsabilização é tanto da das marclass mas também do Consumidor e que as elas são obrigadas a fiscalizar para ver se o imposto foi pago ou não que esse modelo ele também deve ser adotado aqui no Brasil porque porque a gente vai ter na Não somente uma uma tributação sobre a remuneração líquida mas a gente também vai ser sobre o imposto existente da operação de outros de outra maneira quando aconteceu a operação quando aconteceu a operação financeira vai ficar mais fácil porque aí o valor a ser pago a quem utiliza aquelas plataformas a gente já vem já descontado da comissão de vida a plataforma também da do Imposto incidente sobre a operação é esse modelo traz um repasse com maior segurança jurídica mas também traz o modelo que traz uma maior brevidade sobre o ponto de vista de todas essas atribuições Ela traz uma melhor brevidade e uma instabilidade jurídica sobre todas as situações Então as plataformas elas vão ficar seguras porque elas vão saber que o tributo a ser pago já é um tributo pago de maneira adequada da mesma forma da mesma forma o estado brasileiro ele também já vai ter uma certeza que foi pago aquele tributo que aquele tributo ele foi pago de uma maneira a trazer uma segurança jurídica para ambas as partes Como já citado aqui arrasa ele ele fala que esse critério especial misto é o que deve ser adotado de modo que uma parte do Imposto é devido no estado de origem e uma parte é devido no estado de destino ou seja a gente adotaria mesmo sistemática do ICMS atual só que para adotar essa mesma sistemática do ICMS atual a gente teria nuance de que isso já estaria sendo devidamente é compulsoriamente é descontado lá na origem então a gente teria na verdade só um repasse feito a um estado de destino mas que esse repasse feito não estaria portanto na responsabilidade nessa macplace dessas plataformas uma vez que dentro da origem já foi feita já foi feita de fato a sua devida devido a retenção então por isso que surge dentro das macplaces essa responsabilidade tributária mas que ao mesmo tempo é necessário que a gente possa avançar nessa nessa conjectura para que a responsabilidade tributária atribuídas ela não se torne uma forma enfadonha e até mesmo injusta de cobrança desse imposto para que a gente possa efetivamente ter uma justiça social onde as mercadorias digitais elas vão ser remetidas ao consumidor mas que ao ser remetidas ao consumidor todos os impostos já foram pagos dentro da sua origem E aí a gente vai ter a figura efetivamente de uma de uma justiça social tanto as markleys ou seja tantas plataformas como também é o estado trazendo assim portanto essa segurança a que a gente a que a gente se refere porque essa segurança ela vai permitir ela vai permitir a utilização de uma responsabilidade ou seja uma sistemática de responsabilidade onde o comércio eletrônico vai ser efetivamente compelido ao pagamento de todas essas essas tributos mas que ao mesmo tempo mas que ao mesmo tempo esse valor ele não vai representar de nenhuma maneira uma bitributação tanto ao consumidor dessas dessas que no caso consumidor entenda não só aquele que vai adquirir o produto mas aquele que também utiliza do serviço então não vai ter uma bitributação nesse caso mas também não vai ter uma tributação a essas plataformas digitais com efeito que a gente tem aqui é que embora seja uma operação com a grande complexidade para a gente tentar de alguma maneira mitigar diminuir essa complexidade é que é que é necessário é que é necessário dentro do Comércio digital que eles que essas plataformas configurem como intermediário porque já que eles estão dentro da cadeia que eles sejam então intermediários digitais e que também passam passem no caso assegurar a efetividade da arrecadação do Imposto sobre o consumo devido na operação é isso que recomenda Inclusive é o CD é isso que recomenda os institutos internacionais E é isso que deve ser adotado aqui também no Brasil porque essa é a forma essa é o modelo que já é adotado internacionalmente e que de alguma maneira ele vai garantir que não exista uma diferenciação a de acordo com o estado a que está sendo ali tributado se a gente tiver uma uniformização dentro dessa perspectiva a gente vai estar diminuindo não só o custo da operação como também o custo de conformidade entre os fornecedores entre entre as mercadorias e também até os próprios custos de fiscalização pelos Estados pelos países na medida que as atividades de apuração e pagamento do tributo elas vão ficar concentradas em torno de poucas empresas hoje no Brasil é embora existem alguns estados né como citado aqui Rio de Janeiro Bahia Mato Grosso já tiveram a iniciativa de buscar essa responsabilidade das macplace a gente tem que a matriz dessas cobranças ela não é uniformizada portanto ela ela tem ela tem ali uma legislação que tem ali nuances que são alinhados com as diretrizes internacional mas que existe uma diferenciação dentro das alíquotas e principalmente da forma de responsabilização que o que faz com que as nossas vendas internacionais Elas têm têm a tendência Inclusive a cair porque porque acontece porque como não existe uma uniformização não existe a segurança do investimento então é necessário que não só a nossa legislação elabarque é uma uniformização Mas que como exemplo do Rio de Janeiro do Mato Grosso da Bahia que foram iniciativas que buscaram essa responsabilização que essas iniciativas Elas têm ali esse caráter uniforme é retilíneo esse caráter de que todos esses estados tem uma mesma legislação sobre o tema de maneira geral embora o Brasil ele não tenha atualmente o intermédio né Essa essa figura do Iva né Desse imposto valor agregado é necessário que a gente tenha figura do intermediário digital ou seja do esse garante dentro das macplays dentro das plataformas digitais porque efetivamente essas macplaces é que por serem intermediários digitais do produto ali a ser a ser comercializado elas também podem ser garante para que esses economistas né esses produtos digitais esse Recomeço esse comércio é digitalizado ele também possa suprimir as lacunas da fiscalização tributária e de uma maneira que não exista uma busca ou uma necessidade de uma arrecadação feita de modo a não ter uma uma efetividade nessa tributação mas também que não ocorra uma bitributação por parte do consumidor que o consumidor ele tenha no caso essa segurança jurídica para que aderir aquela plataforma de comércio eletrônico que está na figura da do intermediário digital essas essas plataformas Elas têm um incentivo para que dentro do cenário Nacional elas também possam avançar dentro do cenário Internacional e para isso é necessário que a gente tenha essa responsabilização para que as poucas empresas que hoje fazem esse tipo de comércio elas possam garantir ou seja elas possam seus garantes elas possam nos dar efetividade que ao nos da efetividade sobre essa tributação a gente possa avançar economicamente também sobre esses produtos que são comercializados porque assim a gente vai ter a gente a gente tem no caso que essas plataformas Elas já foram inseridas dentro dentro desse cenário e dentro dessa cadeia de circulação desses bens que são tangíveis e tangíveis ou seja se a gente já tem esses comércios já pautado onde essas essas plataformas já estão ali dentro dessa cadeia de circulação desse bem nada mais justo do que a sua responsabilização como um meio de garantir e de efetivar a tributação de uma maneira justa onde nem se tem uma bitributação mas nem que se tenha um imposto pago a menor e é por isso que por isso que essas propostas a proposta como está aposta apesar de não termos um caso o Ivo né esse valor sobre o imposto sobre o valor agregado a gente possa tentar diminuir essa ruptura dentro da cadeia de circulação dentro da cadeia circulação desse comércio para que com efeito a fatoração e nome do macplace como a fatoração em nome do consumidor final também ela seja efetiva E aí a gente tem uma plataforma onde a gente tem uma uma parceria entre a administração pública o espaço para diminuir com espaço portanto para diminuir todas as fraudes tributárias mas também para que exista uma uma possibilidade de uma de uma inserção maior de crédito a essas plataformas inserindo assim dentro do complexo e mais mas também é sugestivo modelo internacional de responsabilização dessas marckplays tá bom E então vendo um apanhado geral da nossa aula de hoje a gente viu importante que a responsabilidade tributário ela surge como uma responsabilidade para emitir que aquelas pessoas sejam ali garantes do pagamento efetivo daquele tributo é esses essas pessoas que são Garanhuns dessa tribulação dentro desse novo cenário onde a gente tem as figuras dessas plataformas digitais elas são de suma importância para que a gente tenha efetivamente efetivamente a tributação feita de maneira correta tanto do ponto de vista é social para a sociedade mas também do ponto de vista que não exista uma tributação a maior do ponto de vista do consumidor portanto a gente viu também que essas econis Elas têm todos os e-comises Elas têm todo um incentivo para vir acontecer de maneira mais mais prolongada dentro da sociedade a gente vive uma sociedade globalizada onde esses como eles podem circular mundialmente Mas para que eles possam circular mundialmente a gente precisa garantir que entidades internacionais e também as nacionais elas tenham ali no caso uma segurança jurídica de investimento elas possam estar efetivamente seguras para realizar o investimento para que elas tenham de fato a segurança de que a tributação está sendo feita de maneira correta mas que mais que ao ser feito de maneira correta os custos com a operação sejam também diminuídos por conta dessa tributação sendo feita de maneira adequada Então essa foi foi uma exposição que Visa trazer todo esse cenário para gente para a gente fixar melhor então agora a gente vai partir para as nossas questões sobre responsabilização sobre todas essas questões de economyce todas as questões de plataformas digitais Então vamos falar nossas questões de hoje [Música] questão na hipótese de sessão Empresarial a responsabilidade da sucessora e tem a abrange os tributos devidos pela sucedida e as multas moratórias referentes a fatos geradores ocorridos até a data da sucessão mas não envolvem as multas punitivas e tem B abange os tributos devidos pela sucedida e as multas moratórias ou punitivas referentes a fatos geradores ocorridos até a data de sucessão e tem que ser abrange os tributos devidos pela sucedida mas não envolve as multas moratórias ou punitivas referência fatos geradores ocorridos até a data da sucessão e tem de abrange os tributos devidos pela sucedida e as multas moratórias ou punitivas referentes a fatos geradores ocorridos até seis meses antes da data da sucessão E aí você já sabe qual que é a resposta correta muito bem acertou Quem colocou o item B abrange os tributos devido pela sucedida e as multas moratórias ou punitivas referentes a fatos geradores ocorridos até a data da sucessão é importante que a gente entenda o seguinte que o tributo devido ele ele é efetivado e ele é de responsabilidade por quem a quem faz a sucessão Empresarial Mas aquelas multas e aquelas punições referentes aos fatos geradores ou seja referentes a matriz de incidência referência a forma de incidência de toda atributos elas também são devidas até a data em que acontece a sucessão dentro de outra maneira tudo aquilo que está posto relacionado ao tributo ali ela é de responsabilidade de quem faz a sucessão Empresarial até a data em que ela faz a sucessão empresarial vamos para a segunda questão [Música] acerca da obrigação tributária No que diz respeito aos sujeitos da relação tributária assinale a opção correta a pessoa física pode figurar tanto como sujeito ativo como sujeito passivo de uma relação tributária e tem b o sujeito passivo não pode ser contribuinte do tributo objeto da relação e tem que ser o responsável classifica em contribuinte e qual devedor solidário sendo certo que é obrigação do segundo decorre de expressa disposição legal e tem d a responsabilidade solidária em regra comporta benefícios de ordem Então já sabe qual que é o item correto muito bem acertou Quem colocou o item b o sujeito passivo não pode ser contribuído do tributo objeto da relação porque o que que acontece aqui nesse Instituto Por que que o sujeito passivo ele não pode ser contribuir do tributo objeto da sua relação ele não pode ser no caso contribuinte do tributo objeto da sua relação porque ali ele estaria tendo uma confusão entre as figuras do sujeito passivo e da própria relação tributária os outros itens aqui a gente cada um deles a gente tem uma nuance por exemplo item D Por que que as responsabilidades solidária em regra ela não comporta o benefício da ordem justamente por essa por esse termo responsabilidade solidária então aqui a gente tem uma figura onde não existe o benefício de ordem pode ser cobrado tanto daquele que é o responsável primário ordinário quando aquele que conta daquele que é o responsável solidariamente né é diferente do que a gente do que a gente tem Por exemplo quando a gente tem uma qual devedor quando a gente tem um responsável então nessas situações nessas situações a gente teria portanto uma possibilidade de benefício de ordem mas esse benefício de ordem também ele é regido pela lei então a gente teria que ter esse benefício de ordem estipulado em lei tá bom vamos para nossa terceira questão [Música] a respeito da responsabilidade tributária assinale a alternativa correta item a via de regra a responsabilidade por infrações da legislação tributária depende da intenção do agente B é pessoalmente responsável o espólio pelos tributos devido pelo de cujos até a data da abertura da sucessão e tem a responsabilidade tributária Pode ser presumida ou implícita e tem d a responsabilidade tributária do síndico e do comissário pelos tributos devidos pela massa falida ou concordar E aí você já sabe qual que é a resposta correta muito bem acertou Quem colocou o item B é pessoalmente responsável o espólio pelos tributos devido pelo depois até a data da abertura da sucessão lembro que a gente falou aqui na aula onde a gente estava falando que é responsabilidade tributária ela surge como uma figura de um garante ou seja sobre aquela figura que vai de fato de fato se responsabilizar para que a efetividade da responsabilidade tributária ela ocorra de uma maneira mais simplificada portanto Olha só o item c o item ser aqui é importante a gente entender que o interesseiro ele está equivocado a responsabilidade tributária Pode ser presumida ou implícita Por que que ela não pode ser presumida ou implícita justamente pelo que a gente veio falando hoje aqui nessa aula que a responsabilidade ela tem que ter uma uma uma situação onde a lei determina essa responsabilidade olha para que eu seja garante daquela responsabilidade para que eu seja garantidor daquela deste efetivo de implemento daquela obrigação de tributária eu tenho que ter uma lei que assim me implica essa responsabilidade que assim me implica essa essa situação é isso que a gente vem falando aqui que a gente veio falando nessa aula sobre as plataformas digitais hoje a legislação brasileira embora existia um iniciativa do Rio de Janeiro do Mato Grosso da Bahia é não existe uma única organização sobre essa responsabilidade são não existe uma conformização sobre a forma de fazer a responsabilização dessas plataformas digitais portanto é interessante que a gente perceba que não tendo essa essa no caso uma legislação própria para isso essa responsabilidade ela não pode ser presumida nem implícita não existe não surge a obrigação de você admir por uma obrigação de você fazer o AD implemento onde você tornar ali o garantidor daquela obrigação sem que exista uma uma imposição legal tá bom então portanto a gente tem que trazer que essa responsabilização toda essa nuança de responsabilização sobre as plataformas ela além de não ser presumida além de ser responsabilização que ela vai garantir efetivamente uma maior segurança jurídica tanto as plataformas digitais tanto para essas Place como também para o próprio estado na hora de fiscalizar é essa obrigação ela não surge do nada essa obrigação ela precisa de uma legislação própria hoje no Brasil como já dito algumas vezes a gente tem alguns estados que buscaram trazer essa legislação isso amoldando ao que é estipulado pela ocde que é o estipulado de maneira internacional mas a gente ainda não tem uma uniformização a gente não tem uma padronização de como fazer efetivamente essa responsabilidade para garantir assim uma segurança para tá os investimentos mas também para efetivar toda toda a segurança jurídica que diz respeito a esse comércio digital essa comercialização digital Tá bom então na aula de hoje a gente pode trazer toda essa questão da responsabilidade tributária trazendo suas principais nuances fizemos também essa análise sobre a responsabilidades tributária essas plataformas digitais essa responsabilidade que surge justamente como a necessidade para que a gente possa efetivamente é trazer é toda toda toda essa essa concretitude da tributação então foi isso que a gente trouxe nessa aula e a gente vai estar esperando você na próxima aula a gente falar um pouco mais sobre a Extra fiscalidade sobre as células fotovoltaicas ficou curioso né Então tá são as fotos vocálicas a gente vai discutir na próxima aula mas basicamente a energia solar como que a gente pode efetivamente trazer energia solar como uma nuance como uma forma da gente garantir de fato uma tributação Justa e econômica é isso que a gente vai ver na nossa próxima aula tá bom a gente aguarda por lá quer dar alguma sugestão de tema para os cursos do Saber Direito Então mande um e-mail para gente saber direito@spf. jus.

br você também pode estudar pela internet acesse o nosso site Rádio e TV justiça. jus.