Você tem R$ 1. 000 sobrando hoje? Eu sei, eu sei.

Ah, a resposta provável é não. Mas deixa eu reformular a pergunta. Você já gastou R$ 1.

000 num mês com iFood, Uber, blusinhas na Shin e aquele combo de gintônica na balada e no dia seguinte nem lembrava para onde o dinheiro foi? Com certeza. A dura verdade não é que você ganha pouco, embora o Brasil se esforce para pagar mal.

A verdade é que a maioria de nós passa a vida inteira [música] trocando horas de vida por dinheiro, mas nunca jamais para para fazer o dinheiro comprar horas de vida de volta. A pergunta que eu mais recebo no Instagram não é como analisar o balanço de uma empresa. É sempre eu colocar R$ 1.

000 aqui, quando é que eu fico rico? Quando é que eu posso mandar meu chefe pastar? A resposta curta vai te machucar.

Com a mentalidade loteria, nunca. Mas a resposta longa, técnica e baseada na matemática que os bancos usam contra você no cartão de crédito. Ah!

Essa resposta é libertadora. Sim, é matematicamente possível transformar um aporte mensal de 1000 em um salário mínimo vitalício, caindo na sua conta sem você levantar um dedo. E o melhor, sem depender do INSS, que vamos ser honestos, é o esquema de [música] pirâmide mais bem-sucedido da história do Brasil.

Hoje nós não vamos prometer lucro garantido de 10% ao dia. Isso é coisa de faraó dos bitcoins. Nós vamos usar a lógica de Benjamin Graham, o professor do Warren Buffett, aplicada ao bolso do brasileiro que ganha em real, sofre com o IPCA e quer construir uma fortaleza, não um castelo de areia.

Eu fiz a conta exata. Eu simulei os cenários e eu vou te mostrar exatamente quantos meses faltam para você demitir seu patrão se você tiver a coragem de começar hoje. Antes de eu jogar a planilha na sua cara, a gente precisa fazer um trato.

Se você é um investidor inteligente ou quer se tornar um e prefere a verdade dolorosa do que uma mentira confortável sobre ficar milionário do dia pra noite, já deixa o seu like. Sério? Clica no polegar.

Isso diz para o [música] algoritmo que você valoriza conteúdo que não te trata como idiota. E se você caiu aqui de para-quedas, se inscreve [música] e ativa o sino. Aqui a gente transforma ansiedade financeira em estratégia de guerra.

Comenta aqui embaixo: "Eu tenho paciência para enriquecer". Quero ver quem é time Graham e quem é time aposta esportiva. Ah, e para quem quer o mapa completo, sem atalhos, eu criei o manual do investidor inteligente.

Não tem mágica, tem o método do Graham mastigado para o Brasil. O valor é simbólico, menos que uma pizza e ajuda a manter esse canal vivo. O link tá na descrição.

É conhecimento pro seu bolso e gasolina pro nosso trabalho. Vamos falar sério. Benjamin Graham escreveu o investidor inteligente lá em 1949.

Ele não tinha um iPhone piscando notificação de trade, nem grupo de Telegram com dica quente. Ele tinha papel, caneta e cérebro. Ele dizia uma frase que resume o nosso vídeo de hoje.

O investimento é mais inteligente quando se parece mais com um negócio. Guarda isso. Investir é um negócio, não é cassino.

Pense no seguinte personagem. Vamos chamar ele de Cláudio. O Cláudio é o brasileiro médio esperto.

O Cláudio quer viver de renda, mas ele tem pressa. Ele pega os R$ 1. 000 dele e coloca numa criptomoeda de cachorro que o primo indicou ou entra num negócio de marketing multinível que promete dobrar o capital em 30 dias.

O Cláudio não é um investidor. O Cláudio é um apostador. Ele está jogando na loteria, só que eu com um nome mais chique e um gráfico colorido.

O destino do Cláudio é estatístico. Ele vai perder tudo e culpar o mercado. Agora conheça a Mariana.

A Mariana entende que investir é sobre preservação de capital e juros compostos. Ela não quer ficar rica na semana que vem. Ela quer ter certeza [música] absoluta de que não vai ser pobre na velice.

Ela entende o conceito sagrado de Graham, a margem de segurança. O que é isso no cotidiano? é você dirigir numa estrada a 80 km/h, quando poderia ir a 120 km/h, só para ter certeza de que se um pneu furar ou aparecer um buraco, você não capota o carro e morre.

Nos investimentos é buscar retornos consistentes, [música] o tal do feijão com arroz, reduzindo a chance de ruína a zero. A mensagem chave que você precisa tatuar no cérebro antes de ver os inúmeros é: Não existe retorno alto sem risco, mas existe retorno consistente com disciplina. Investir R$ 1.

000 por mês não vai te dar uma Ferrari no ano que vem. Desculpa se você clicou esperando isso, pode fechar o vídeo. Mas a matemática é teimosa.

[música] Se você deixar o tempo trabalhar, esses R$ 1000 param de ser dinheiro de balada e viram tijolos da sua liberdade. O problema é que o ser humano é péssimo em entender o tempo. A gente superestima o que pode fazer em um ano.

Vou ficar rico em 2024. e subestima absurdamente o que pode fazer em 10 anos. Nós somos viciados em dopamina, queremos o resultado agora, mas o mercado financeiro, como dizia Warren Buffett, é um mecanismo de transferência de dinheiro dos impacientes para os pacientes.

O Cláudio paga o jantar da Mariana. É assim que o mundo funciona. Para viver de renda investindo R$ 1.

000 por mês, você precisa de uma receita de bolo com apenas três ingredientes. Se faltar um, o bolo sola. Ingrediente um, o aporte é o dinheiro que sai do seu suor.

Os R$ 1000 é a gasolina do carro. Sem gasolina, a Ferrari não sai da garagem. Ingrediente dois, a taxa é a rentabilidade, é o fermento, é quanto o mercado te paga para usar o seu dinheiro.

E aqui no Brasil nós temos o fermento royal mais potente do mundo, a nossa taxa de juros. Ingrediente três, o tempo. É o forno.

Você não assa um bolo em um minuto, aumentando a temperatura [música] para 500º. Você queima o bolo. Você precisa de tempo na temperatura certa.

A maioria das pessoas foca só na taxa. Ficam pulando de galho em galho, procurando a Magalu da vez, a próxima Bitcoin. Esquece isso.

O que vai te fazer ter um salário mínimo caindo na conta sem trabalhar não é acertar a ação que sobe 1000%. é a constância de não parar de investir os R$ 1. 000 quando o mercado cair e não se empolgar e gastar tudo quando ele subir.

Estamos falando de criar uma máquina. Uma máquina onde você coloca moedas de um lado, R$ 1. 000, e do outro sai tempo livre, R$500 ou mais.

Parece poético, mas é puramente matemático. E a matemática não liga para os seus sentimentos. Ela só liga para a frequência.

É, então tire da cabeça a ideia [música] de ficar milionário. Agora, o nosso objetivo aqui é comprar a sua liberdade, fatia por fatia, mês a mês. E eu vou te provar com números na próxima parte que isso é possível para qualquer um [música] que tenha disciplina e não tem a pressa infantil do Cláudio.

Vamos definir as regras do jogo. Onde a Mariana vai colocar esse dinheiro e qual é a conta exata. Para que essa conta funcione na vida real e não apenas numa [música] planilha de Excel colorida que aceita qualquer desaforo, precisamos definir as regras do jogo.

Precisamos de premissas realistas, nada de ah, se render 5% ao mês, isso não existe de forma consistente e legal. Se alguém te prometeu isso, corre, [música] porque a Polícia Federal provavelmente está chegando. Vamos trabalhar com pé no chão, no barro da realidade brasileira, onde exatamente a Mariana, nossa investidora inteligente, vai colocar esses R$ 1.

000 mensais para que eles se multipliquem em segurança. Para chegarmos ao destino de viver de renda, precisamos definir o veículo [música] e a velocidade. Muita gente erra feio aqui.

O Cláudio, nosso amigo apostador, pegaria esses R$ 1. 000 e dividiria em três partes. R$ 300 na empresa que o primo disse que vai explodir, R$ 300 numa cripto com nome de comida e R$ 400 num site de aposta esportiva, achando que é investimento de alto risco.

O resultado disso, no longo prazo, tende a zero. A volatilidade engole o Cláudio no café da manhã. Ele vai ganhar num mês, perder nos outros cinco e terminar o ano devendo no cartão.

Nós vamos seguir o perfil do investidor defensivo [música] de Benjamin Graham. O que isso significa? Significa que a nossa prioridade número um não é ganhar rios de dinheiro rápido, é não perder dinheiro.

A nossa alocação vai ser majoritariamente em renda fixa e uma parte estratégica em fundos imobiliários. Ah, mas renda fixa é coisa de perdedor. Calma lá, lobo de Wall Street.

Nós moramos no Brasil. O Brasil é um país difícil para empreender, [música] um inferno para pagar impostos, mas é o paraíso mundial para quem empresta dinheiro. O governo brasileiro paga juros reais que deixa o investidor americano babando de inveja.

Ignorar isso é burrice, por nada é especulativo. [música] Porque quando você está construindo a base do seu patrimônio, o alicerce da sua casa, você precisa de concreto armado, não de areia movediça. Na renda fixa, estamos falando de tesouro direto, principalmente o IPCA+, que é o seu guardacostas contra a inflação.

Estamos falando de CDBs de bons bancos, LCI e LCA e zentas de imposto. É você emprestando dinheiro para o governo ou para o banco e eles te devolvendo com juros gordos. Ah, é chato.

É muito chato. Não dá história para contar no churrasco. Ninguém chega na roda de amigos e diz: "Cara, você viu meu CDB rendendo 110% do CDI?

" Mas é isso que enche o bolso, enquanto seus amigos falam de ações que subiram 50% e depois caíram 60%. Nos fundos imobiliários FIS, a ideia é começar a gerar aquele fluxo de renda mensal, os dividendos isentos de imposto de renda por enquanto. É ser dono de pedaços de shoppings, galpões logísticos da Amazon e prédios comerciais na Faria Lima, sem ter que consertar a privada entupida do inquilino, nem pagar IPTU.

A nossa carteira teórica para essa simulação vai ser desenhada assim. 70% a 80% em renda fixa, segurança, proteção contra a perda do poder de compra e liquidez. 20% a 30% em FIS para aumentar um pouco a rentabilidade média e, principalmente, gerar o efeito psicológico positivo de ver dinheiro caindo na conta todo mês.

Mas por que não 100% em ações igual o Luiz Barce? Porque você não é o Barce, um investidor iniciante quando vê seu patrimônio cair 40% numa crise política e no Brasil tem uma a cada do anos, ele vende tudo no fundo, xinga o mercado e volta para a poupança. A renda fixa é o seu amortecedor emocional.

Grahan dizia que o maior inimigo do investidor é ele mesmo. Essa alocação serve para te proteger de você mesmo. Agora pare e pense se você seguir isso, onde você quer chegar?

Viver de renda é muito abstrato. O cérebro humano não entende conceitos [música] abstratos. O cérebro entende números, boletos pagos, geladeira cheia.

Precisamos definir exatamente quanto é essa renda. Vamos colocar o alvo na mesa, uma meta que represente. Hoje para o nosso cálculo funcionar, vamos usar o valor de um salário mínimo, mas não o valor nominal do governo que mal paga a cesta básica.

Vamos arredondar para um salário mínimo de sobrevivência digna. Vamos trabalhar com a meta de R$ 1700 mensais livres. caindo na conta.

Ah, mas R$ 1700 não dá para viver de luxo. Calma. Primeiro a gente aprende a andar, depois a correr.

Para muita gente, R$ 1700 a mais na conta, sem precisar levantar da cama não é luxo. É a diferença entre o desespero e a tranquilidade. É o aluguel pago, é a compra do mês garantida, é a escola do filho.

E aqui entra a regra de ouro que separa a filosofia de Benjamin Graham da filosofia de gastar tudo no shopping. A meta é viver apenas dos rendimentos. [risadas] O Cláudio impaciente juntaria um bolo de dinheiro e começaria a gastar o principal.

[música] Se ele viver muito, o que é ótimo, o dinheiro acaba antes dele morrer, o que é péssimo. A Mariana quer viver da fruta e não cortar a árvore. O patrimônio [música] dela, o tronco da árvore, fica lá intocável, corrigindo pela inflação.

Ela só colhe os frutos, os juros todo mês. O dinheiro principal continua lá trabalhando para ela eternamente. Se ela faltar, fica para os filhos.

Isso é construção de legado, não apenas de renda. Agora, a pergunta de 1 milhão de dólares ou de alguns milhares de reais. Qual é a taxa de retorno que vai nos levar até lá?

É aqui que a internet mente para você descaradamente. Se você abrir o YouTube ou o TikTok agora, vai ter gente prometendo 2%, 3%. 5% ao mês garantido.

Vou te contar um segredo de amigo. Se alguém te oferecer 5% ao [música] mês garantido, não é investimento, é golpe, é pirâmide. Se fosse verdade, essa pessoa seria a dona do PIB do Brasil em 10 anos.

Ela não estaria te vendendo o curso, estaria comprando a Europa. Nós vamos trabalhar com a realidade. Vamos definir a taxa de retorno que separa os adultos das crianças.

No Brasil, o país dos juros altos, conseguir 1% ao mês na média é o santo graal do investidor conservador/moderado. Às vezes a taxa Selic [música] está em 13%, às vezes cai para 9%, mas na média de longo prazo, misturando bons ativos de crédito privado, IPCA+ e bons fundos imobiliários, buscar algo próximo a 1% ao mês, líquido ou próximo disso, reinvestindo durante a acumulação, é uma meta desafiadora, mas factível para quem estuda. Atenção, isso é uma média.

Não significa que todo dia 30 vai cair cravado 1% [música] na sua conta. Renda variável varia. Jura?

Em um mês bom de bolsa, você pode fazer 3%. Num mês ruim pode empatar. Na renda fixa [música] a variação é menor, mas para a nossa conta de padaria funcionar e te dar um norte, vamos usar essa taxa composta, 1% ao mês.

Ah, mas meu primo day trader faz 10% num dia. Parabéns pro seu primo. Mande um abraço para ele antes que ele quebre.

A estatística oficial da CVM diz que mais de 90% dos day traders perdem tudo e saem devendo. Nós não somos o primo doidão, nós somos a Mariana, disciplina, constância, Graham. Por que 1% e não 10%?

Porque pequenas taxas sustentáveis constróem impérios. Grandes taxas insustentáveis constróem ruínas. Juros compostos são a oitava maravilha do mundo e a taxa é a alavanca.

Agora o momento da verdade. Se eu quero R$ 1700 por mês de renda passiva eterna e eu consigo uma média de 1% ao mês, quanto dinheiro eu preciso ter acumulado? Qual é o número mágico?

Não precisa ser ser um gênio da matemática. A fórmula é tão simples que deveria ser ensinada na quinta série, mas a escola prefere te ensinar a fórmula da mitocôndria. A fórmula da liberdade é renda desejada dividido por taxa de retorno igual a patrimônio necessário.

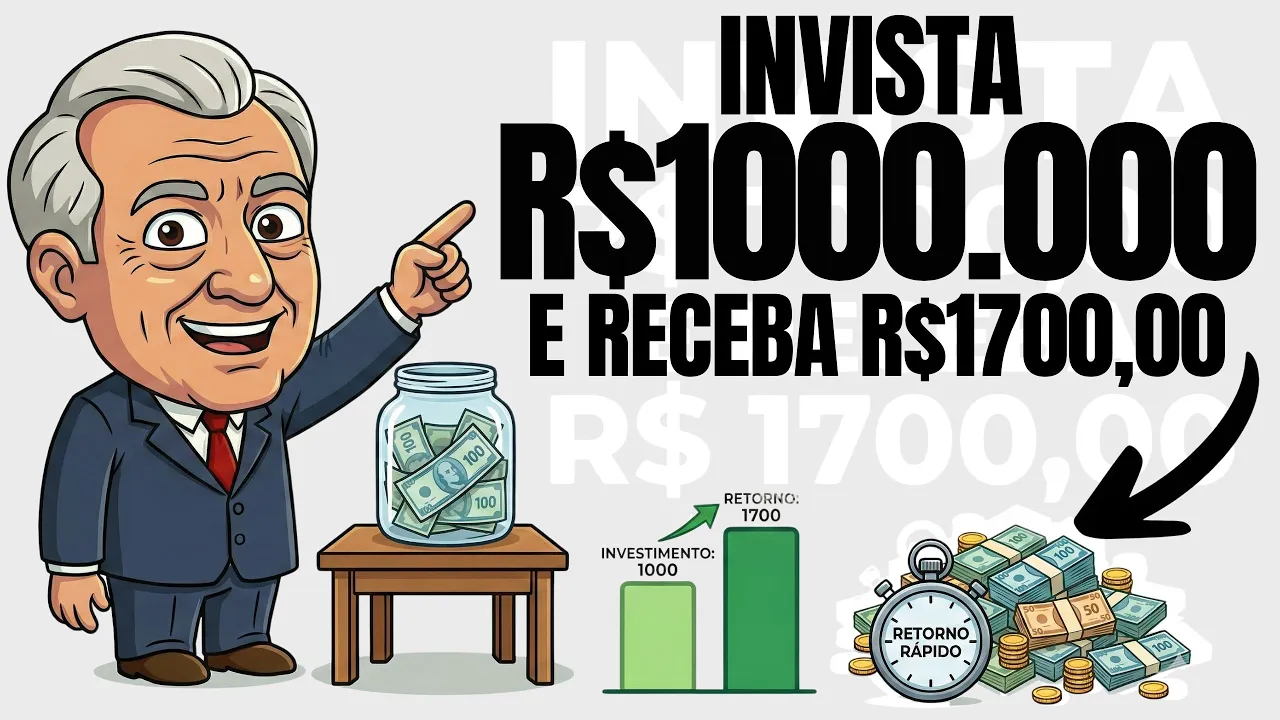

R$700 dividido por 1% ou 0,01. [música] O resultado é R$ 170. 000.

Esse é o seu número, R$ 170. 000. Não é 1 milhão, não é 10 milhões.

É o preço de um carro SUV médio 0 km que o seu vizinho financiou em 60 vezes. É o preço de um apartamento estúdio na planta numa cidade grande. Pense nisso por um segundo.

Tem gente andando de carro financiado de R$ 170. 000. R pagando juros para o banco, que poderia estar vivendo de renda passiva [música] de um salário mínimo se tivesse escolhido comprar a liberdade em vez do status.

A pessoa está dirigindo a aposentadoria dela e nem sabe. R$ 170. 000 investidos corretamente pagam as contas básicas de um brasileiro médio para sempre.

Mas aqui tem um pulo do gato estratégico que quase ninguém te conta. Se você fosse ultra conservador e ficasse só na poupança, a velha caderneta [música] ou num CDB ruim de bancão, pagando, digamos, 0,6% ao mês, sabe para quanto iria esse número [música] necessário? Para ter os mesmos R$ 17.

700 R$ 700 com uma taxa de 0,6%, você precisaria acumular R3. 333, quase o dobro, mais de R$ 100. 000 de diferença.

Olha a inteligência da diversificação e do estudo. Ao sair da mediocridade [música] do bancão e buscar conhecimento para conseguir esse 1% em vez de 0,6%, [música] você economizou mais de R$ 110. 000 de esforço de acumulação.

Conhecimento é dinheiro, literalmente. Agora que sabemos o alvo, R$ 170. 000 R$ 1000 e a arma R$ 1.

000 por mês a 1%. A pergunta que não quer calar e que fez você clicar nesse vídeo. Quanto tempo isso leva?

Quantos anos da sua vida custa essa liberdade? Vou te mostrar na próxima parte que, embora apareça muito tempo, [música] é muito menos do que você vai passar trabalhando para pagar boletos se não fizer nada. E vou te mostrar como acelerar isso para não ter que esperar tanto.

O número final que vai fazer alguns desligarem o vídeo para voltar a ver dancinha no TikTok e outros mudarem de vida para sempre. Recapitulando para ninguém se perder. Você é a Mariana.

Você tem R$ 1. 000 por mês. Você tem uma carteira diversificada, renda fixa mais FI, rendendo a média de 1% ao mês.

E você quer chegar no patrimônio de R$ 170. 000 para ter aquele salário mínimo de luxo, R$700, caindo sem esforço na sua conta. Quanto tempo demora essa brincadeira?

Se fosse uma conta de somar guardando R$ 1. 000 embaixo do colchão ou na conta corrente parada, você levaria 170 meses. Isso dá 14 anos e 2 meses.

Uma vida é tempo demais. O Cláudio já teria desistido no segundo ano para financiar um Honda Civic. Mas nós temos os juros compostos jogando no nosso time, a Bola de Neve.

No nosso cenário otimizado, buscando 1% ao mês, o tempo exato cai drasticamente. Você não leva 170 meses, você leva 109 meses, traduzindo para o calendário 9 anos e um mês. Eu ouvi você suspirar daí.

9 anos. Mas narrador, 9 anos é uma eternidade. Eu quero viajar para Disney ano que vem.

Eu quero o iPhone 16 agora. Eu sei. A nossa cultura imediatista odeia esperar.

A gente foi treinado a parcelar em 12 vezes para ter o prazer hoje e a dor amanhã. Mas aqui vai a frase que vai doer, mas vai te curar. Os próximos 9 anos vão passar de qualquer jeito.

Você tem duas opções. Um, chegar em 2035, ou seja lá qual for o ano daqui a 9 anos, reclamando do governo com o nome sujo, dependendo do INSS e torcendo para não ser demitido. ou chegar em 2035 com uma máquina que imprime um salário mínimo na sua conta todo mês para o resto da vida.

Faça chuva ou faça sol. O tempo vai passar. A única diferença é como você vai estar quando ele chegar.

E vamos ser honestos, 9 anos é menos de 1/3 do tempo que você vai ter que contribuir para o INSS para se aposentar com uma mixaria. O plano do governo exige 35, 40 anos de contribuição. O plano do investidor inteligente [música] exige 9 anos de disciplina.

Qual parece mais difícil agora? Mas espera aí, eu sei exatamente o que você pensou agora. Eu leio mentes.

Mas narrador, daqui a 9 anos, R$ 17. 700 R$ 700 não vai comprar a mesma coisa que compra hoje. A inflação vai comer tudo.

O quilo da carne vai custar R$ 500. Excelente ponto, jovem Padawan. É aqui que a maioria trava e não começa.

É aqui que entra a mágica da nossa estratégia defensiva que eu falei lá no começo. Lembra que escolhemos tesouro e pecar mais e fundos imobiliários [música] de tijolo? Esses investimentos não servem só para dar lucro, eles servem [música] como um escudo de Capitão América.

O Tesouro IPK te paga uma taxa fixa mais a inflação do período. Os fundos imobiliários tendem a reajustar os aluguéis [música] que viram seus dividendos e o valor dos imóveis com o passar dos anos. Então, quando eu digo R$ 1700 de renda, eu estou falando de poder de compra atual.

Na prática, daqui a 9 anos, o valor nominal que vai cair na sua conta não vai ser R$ 1700, provavelmente vai ser R$ 3. 000, R$ 3. 500, o valor que for necessário para comprar a mesma cesta básica, pagar o mesmo aluguel e manter o mesmo padrão de vida que esses R$ 1700 compram hoje.

Nós não estamos perseguindo um número morto. Estamos perseguindo [música] dignidade corrigida pela inflação. Benjamin Grahan chamava isso de retorno real.

O resto é ilusão monetária. A diferença entre quem entende isso e desiste no mês 3 e quem chega no mês 109 com o dinheiro corrigido não é sorte, é comportamento. É ter a mentalidade blindada contra as manchetes de jornal que dizem: "A inflação disparou".

Se disparou, seu tesouro IPCA mais disparou junto. Você está protegido. E se você ainda acha [música] 9 anos muito tempo, deixa eu te mostrar o poder do conhecimento com uma comparação que vai te deixar com raiva de quem deixa dinheiro na poupança.

Imagine o investidor preguiçoso, aquele que tem medo de tudo, não estuda, acha que tesouro direto é difícil e deixa o dinheiro na poupança ou no porquinho do banco digital, rendendo lá seu 0,6% ao mês, sendo generoso. Para ele ter a mesma renda de R$700, lembra que ele precisava de quase R$ 283. 000 acumulados?

Sabe quanto tempo ele levaria investindo os mesmos R$ 1. 000 por mês? Ele levaria 192 meses.

São 16 anos. Agora olha para o seu cenário, o do investidor inteligente que estudou e buscou 1% de rentabilidade com segurança. Você chega em 9 anos.

O preguiçoso chega em 16 anos. Parece apenas um número, mas entenda a gravidade do que acabou de acontecer aqui. Uma simples diferença de rentabilidade, 0,4%, fruto do seu estudo e da sua coragem de sair da inércia, comprou 7 anos da sua vida.

Ah, são 7 anos a menos acordando com despertador às 6 da manhã. 7 anos a menos aturando o transporte público lotado. 7 anos a mais de liberdade pura.

É por isso que a gente lê Benjamin Graham. Não é para ser o lobo de Wall Street e ostentar charuto. É para comprar tempo de vida.

Conhecimento financeiro é a única máquina do tempo que existe. E tem um detalhe final nessa parte que muda o jogo, o tal do ponto de virada. Você percebeu algo interessante na nossa conta?

Você aporta R$ 1. 000 por mês. Quando você chegar na meta de R$ 170.

000, seus rendimentos serão de R$ 1700, 1%. Ou seja, no final da jornada, o seu dinheiro está trabalhando quase o dobro do que você. Você coloca 1000, ele coloca 1700.

A bola de neve ficou maior que o empurrador. Existe um momento lá pelo ano 5 ou seis onde o rendimento mensal da sua carteira empata com o seu aporte. Você coloca 1000, o dinheiro rende 1000.

Nesse mês é como se você tivesse clonado a si mesmo financeiramente. O seu esforço vale por dois. A partir daí, a aceleração é brutal.

A curva do gráfico, que parecia uma rampa suave, vira uma parede vertical. Bom, a paciência é a única coisa que [música] paga juros compostos na vida real. Se esse plano de 9 anos ou menos faz sentido para você, se você prefere a verdade chata que enriquece do que a mentira doce que empobrece, bem-vindo ao clube dos que constróem.

Bem-vindo [música] ao Clube da Liberdade.