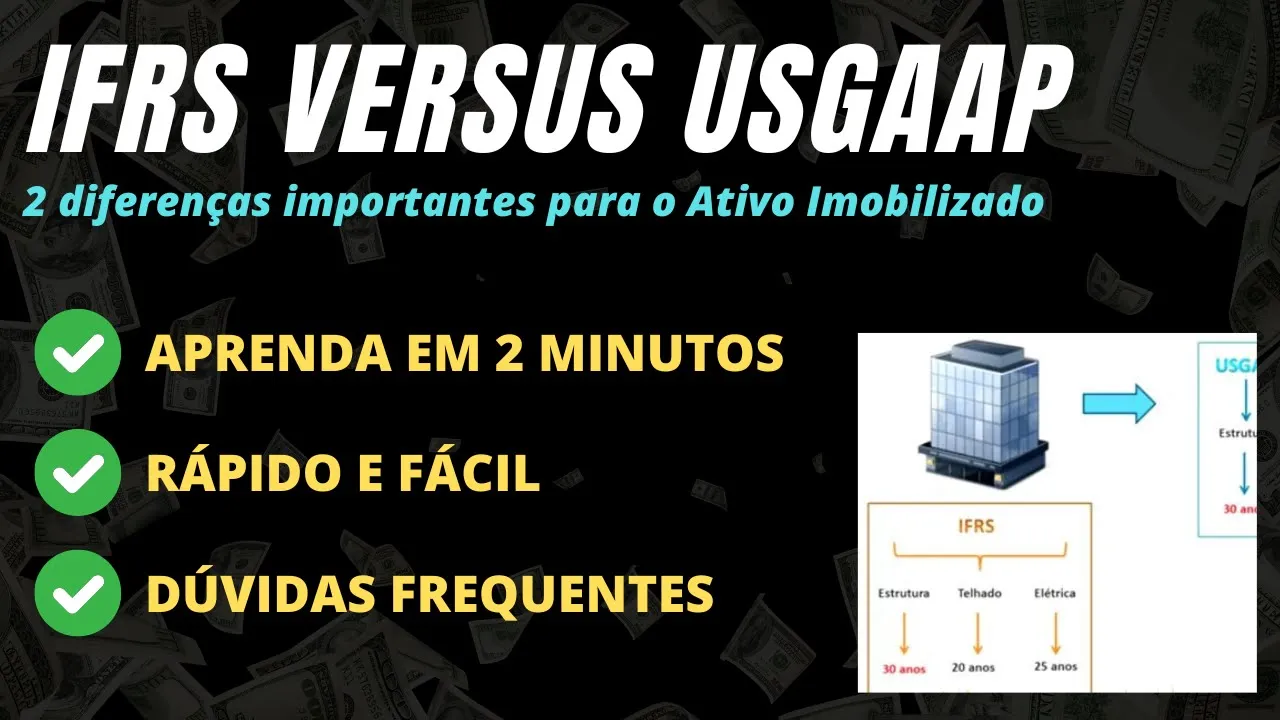

Olá Neste vídeo iremos falar sobre duas diferenças entre o ifrs e o rappi relacionados com ativo imobilizado a principal diferença é que o ifrs permite um metro e custo e reavaliação do ativo imobilizado no Oeste GAP um método de reavaliação não é permitido o método de custo utiliza como base o custo histórico menos a depreciação e qualquer perda por valor recuperável também conhecido como internet no Brasil no CPC 27 indica que o valor líquido contábil não pode ser maior do que o seu valor recuperável e que o valor recuperável deve ser o maior valor entre

o valor líquido de venda e o valor em uso o método de reavaliação No Brasil se for permitido em lei poderá ser adotado se o valor justo puder ser mensurado com confiança e a empresa que adotar o método de reavaliação deverá aplicar para toda a classe de ativos de natureza e usos semelhantes o CPC 27 indica que a contrapartida deverá ser a reserva de reavaliação no patrimônio líquido o CPC 27 indica que a nova reavaliação deverão ser feita quando o valor justo for materialmente diferente do valor contábil alguns itens do ativo imobilizado sofrem mudanças voláteis

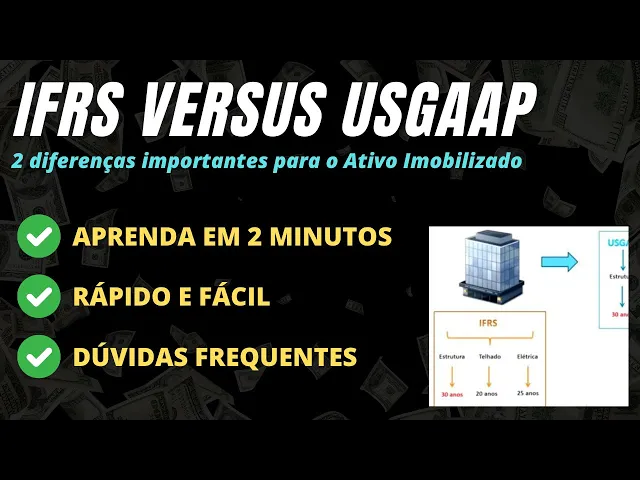

e significativas no valor justo e necessita uma reavaliação anual Taís que há variações frequentes são desnecessárias para itens do ativo que não sofre mudanças significativas no valor justo em vez disso pode ser necessário reavaliar o item apenas a cada 3 ou 5 anos a segunda diferença que o ifrs através do pronunciamento es16 requerem que cada parte significativa de um ativo perante ao custo total Deve ser depreciado individualmente esse procedimento o tecido como componentization e o westgate prever o componentization mas não requerem aplicação desse pronunciamento um exemplo de componentes acham mencionado no CPC 27 trata-se da

segregação entre o valor EA estrutura de um avião Pois estes nativos costumam ter uma vida útil diferente envolvem valores significativos um outro exemplo é um edifício em que a sua estrutura telhado e parte elétrica podem possuir um valor significativo em relação ao total do custo do edifício e podem ter a sua vida útil diferente dos demais componentes se isso acontecer para o ifrs esse componentes seriam segregados e depreciados separadamente não é sigepe geralmente deprecia-se edifícios Como Um item individual e pela mesma vida útil eu espero que o vídeo tem ajudado a elucidar esse tema e

agradeço se você puder curtir como última dica se você quiser testar os seus conhecimentos sobre o CPC 27 e outros temas contábeis baixe gratuitamente o aplicativo contabilidade CPC e ifrs o STF na Google Play Store obrigado para todo mundo e abraços E aí E aí E aí E aí E aí E aí E aí E aí