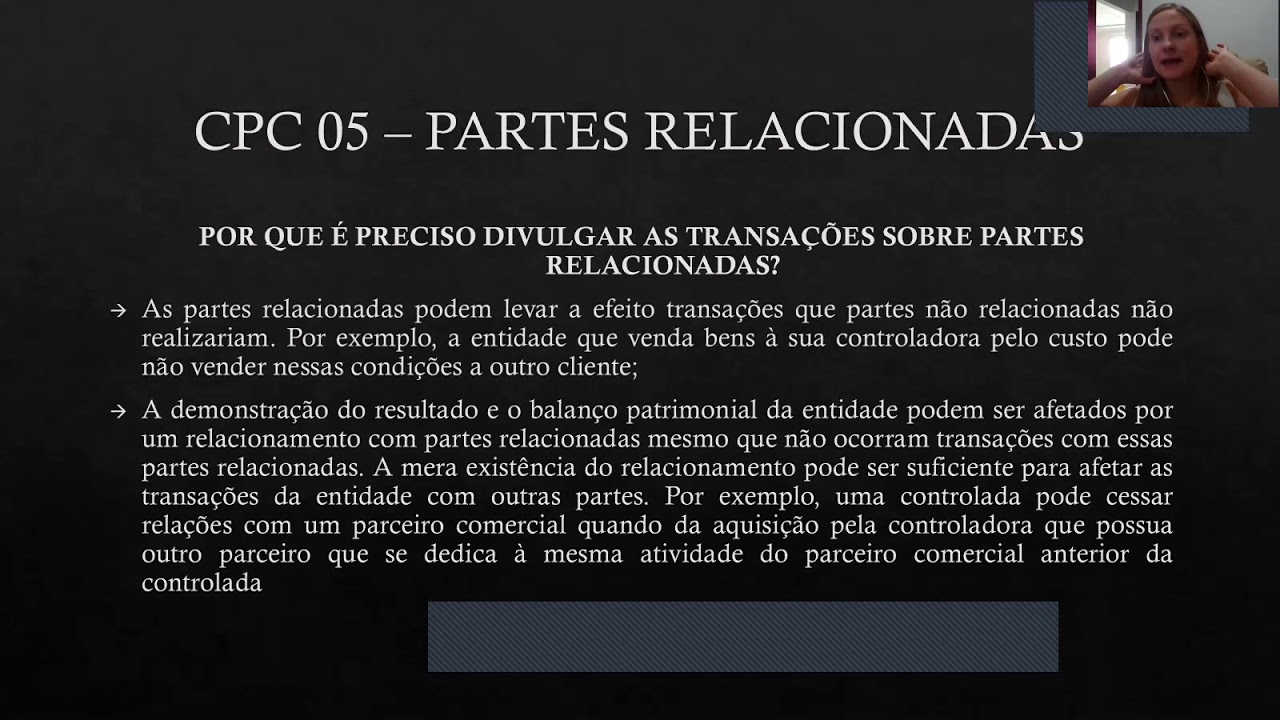

Tudo bem pessoal a gente vai seguir agora com procedimento sem um outro grupo específico né um outro segmento específico que são as partes relacionadas é um assunto pequenininho e a gente fala separado porque tem o importante conteúdo normativo né mereceu ser tratado nas normas de auditoria e tudo que merece ser tratado nas normas de ouvidoria né certamente é objeto de questionamento em prova partes relacionadas Então tá lá na ibcta 550 definição O que é uma parte relacionada bom nós temos três definições grosso modo né para facilitar antes da gente começar a estudar aqui a norma

parte relacionada são aquelas duas empresas que mantém algum tipo de relação uma qualidade da outra um é dona da outra uma tem administração em comum com a outra né então isso é uma parte relacionada são pessoas entidades que podem negociar em condições que não são as condições normais de um mercado condição é coisa de pai para filho uma parte relacionada grosso modo mas a norma de auditoria vai dizer claramente O que é uma parte relacionada é aquela parte que a norma forma específica diz que é uma parte relacionada certo ou seja a própria estrutura de

relatório financeiro aplicável diz olha Tais entidades são partes relacionadas Então isso é uma parte relacionada quem a estrutura de relatório determinar segundo a condição aquelas empresas que exercem influência ou sofrem influência de controle né significativa em relação a entidade que está elaborando as demonstrações contábeis e empresas que tem controlador comum proprietários parentes próximos administradores Chaves em comum Esses são as nossas partes relacionadas tá aquelas empresas que tem forte ligação entre elas olha aqui aquela que exerce o controle na outra aquela que tem um controlador comum e o marido é dono de uma mulher dono da

outra administradores em comum tudo isso é parte relacionada né por força dos relacionamentos mas nós temos também aquela que simplesmente a norma estrutura de relatório financeiro aplicado disse que é uma parte relacionada tá Qual é o objetivo do auditor ao estudar avaliar as partes relacionadas respondeu o risco de não contabilização ou não divulgação das partes relacionadas a gente sabe que parte relacionada consegue negociar em uma forma mais facilitada né é fácil você forjar contratos intenções quando você tem paz relacionados porque são empresas de um mesmo grupo então ó a gente combina aqui qualquer coisa né

assim no documento mas não faz mas não faz ali o que tá no documento não cumpre então eu posso assinar um contrato de venda quando na verdade de aluguel e vice-versa eu posso manipular eu tenho maior facilidade para manipular essas transações quando envolve parceladas bom se eu não vendi nada durante o ano aí eu combino com a minha parte relacionada comprar alguma coisa na minha empresa para que ela leve a minha receita e fica mais bonito na foto é por isso que nós temos esse risco quando envolve partes relacionadas essa facilidade de manipular as transações

então o objetivo do auditor é responder o risco de não ser em contabilizados algumas transações ou então não serem divulgados adequadamente essas transações quando a empresa vende um milhão de reais a uma empresa independente tem um efeito né Isso é bom a empresa está no mercado ali tá ativo tá conseguindo receita mas quando eu vendo um milhão para minha parte relacionada Ah se não foi uma venda ali arrumada né Eu vendi um milhão agora para você no final do ano eu compro um milhão de você e a gente fica no zero a zero então é

preciso ter essa divulgação muito clara para não enganar os leitores dessas demonstrações contábeis né é preciso estar muito bem divulgado essa parte relacionada essas transações com partes relacionadas não é apenas uma questão de valor é questão de divulgar as partes relacionadas também procedimentos aí para a gente identificar partes relacionadas um Daga a administração sobre partes relacionados né perguntar quem são as partes relacionadas que são as entidades que tem administradores comum Tem parentes né um elemento chave nessa administração a gente pode identificar a parte sei relacionadas Esse vídeo é um vídeo demonstrativo para que o aluno

conheça primeiramente a lá que concurso é claro conheço o nosso grande mestre professor Arthur Leoni que inclusive é auditor fiscal da Receita Federal Professor Artur Leoni é um dos melhores professores do Brasil em auditoria e nós aqui tá lá concursos nós produzimos um curso online super super competitivo em vídeo aulas completaço de auditoria e também digo para vocês e também para aquela questão de nota fiscal eletrônica Speed e por diante aqui na lá concurso esse curso nosso completaço você assistiu apenas um pequeno pedaço da aula em torno aí de 20 a 30% da aula mas

a aula toda nós temos o nosso módulo nosso isolada tem um link aqui e você vai se matricular diretamente neste curso aqui nessa isolada do Professor Artur Leone Professor Quanto custa cara super promoção gravado tudo em 2022 atualizado só que serve para Receita Federal para que serve para qualquer concurso de auditoria qualquer concurso da de secretaria de fazenda também cobra muito fiscal auditor por apenas Olha aí 95 É isso mesmo 95 você vai ter direito aí a esse curso a ser isolada completa do professor ator Leoni Gostou então clica aqui embaixo é clica aqui embaixo

venha estudar conosco Venha conhecer nosso trabalho aqui na lá concurso que você não vai se arrepender um forte abraço fica com Deus tchau tchau