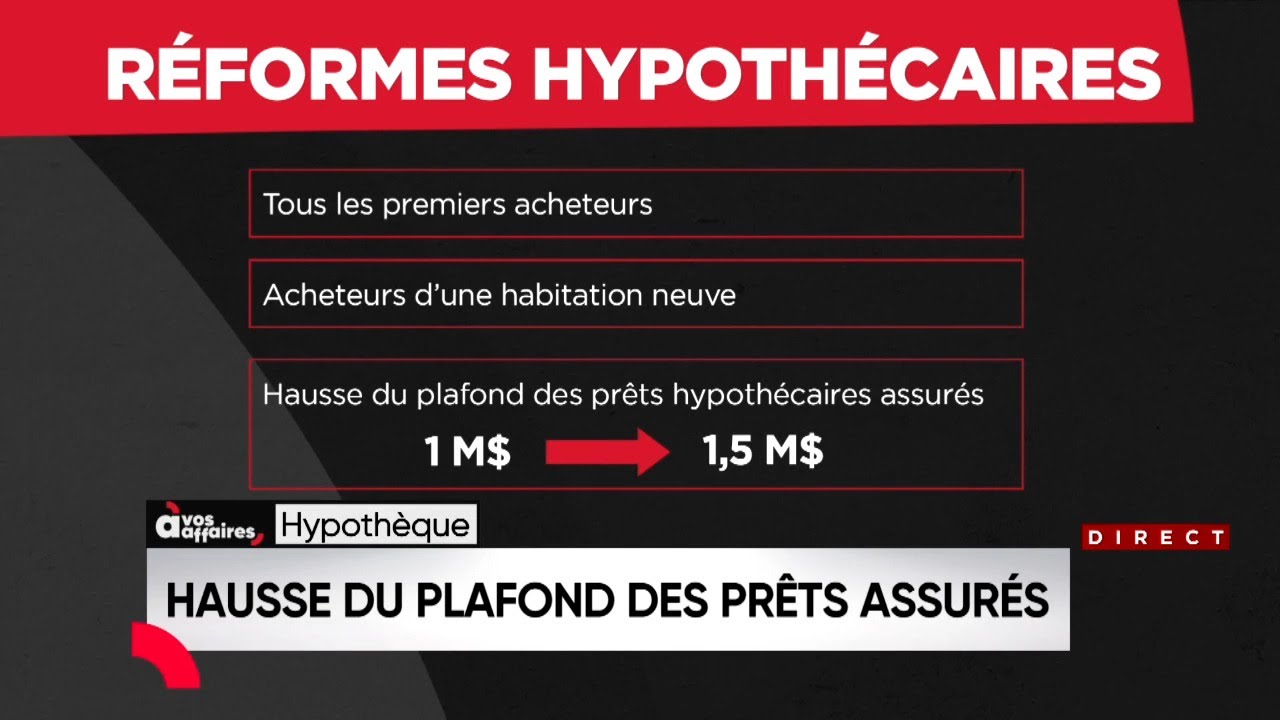

les changements sur l'amortissement hypothécaire annoncés par le gouvernement fédéral en début de semaine vont donner un accès plus grand à la propriété ce sont des changements quand même majeurs on y revient ce soir avec Simon Lupien courtier hypothécaire et cofondateur d'appoint hypothèque bonsoir bonsoir alors le premier changement à partir du 15 décembre toutes les personnes qui achètent une première propriété ou qui achètent une propriété nouvellement construite pourront amortir leur hypothèque sur 30 ans c'est un changement important c'est un changement très important en fait c'est on vient repousser un peu l'annonce de cet été où on

avait annoncé le gouvernement avait annoncé que les propriétés neuves allaient pouvoir être amorties sur 30 ans pour des achats assurés mais maintenant en fait on vient de repousser un peu plus loin donc tout tous les achats de tout type de propriétés pour les premiers acheteurs seront maintenant possibles d'être amortis sur 30 ans il faut absolument que ça soit un premier achat donc ou bien une construction neuve donc on vient exactement on vient d'aider les premiers acheteurs avec cette mesure et ça va paraître ça c'est c'est c'est vraiment fondamental comme comme changement c'est un outil quand

même assez intéressant parce que d'amortir un press sur 30 ans va donner un peu plus de possibilité donc par exemple un coupe gagnant 120000 dollars qui qualifie pour un achat d'à peu près 500000 va pouvoir aller grapiller environ 30000 dollars 30000 dollars va peut-être permettre d'être dans un quartier qui nous tente va peut-être pouvoir nous permettre de garder la propriété un peu plus longtemps mais ne serait-ce que de garder ce 30000 dollar là on doit voir l'impact du paiement et pour le paiement pour un prêt d'environ 500000 on va parler de 200 dollars par mois

et 200 dollars ça peut payer une partie de la facture desd au Québec par exemple de moins en paiement de moins en paiement en mettant sur 30 ans au lieu de 25 ans exactement on a l'exemple un exemple pour l'ensemble du Canada le prix moyen au Canada d'une propriété c'est presque 650000 sur une mise de fond de avec une mise de fond de 10 % puis un taux 5 an fixe de 409 on voit effectivement que le mensuel même c'est même 300 dollars de moins mais les intérêts payés au total c'est 82000 dollars de plus

donc faut quand même réfléchir à cette question là si on va sur 30 ans on va payer plus d'intérêt au final c'est vrai en fait on regarde très souvent l'intérêt total qu'on va payer par contre en fait on va souvent avoir tendance à négliger le fait que on peut avancer notre amortissement on peut jouer avec notre paiement on peut avancer notre pr hypothécaire mais on ne peut jamais reculer donc une des stratégies qui est très intéressante c'est de diminuer le paiement minimum mensuel obligatoire de cette façonl on va avoir une certaine zone de confort surtout

quand on est un premier acheteur hein on arrive on a énormément de dépenses on doit arriver on doit se meubler on veut se garder un certains l donc d'amortir un prêt sur une plus longue période va donner un peu plus d'oxygène et ensuite de ça avec la progression de la vie les gens vont pouvoir augmenter la cadence de remboursement de leur prêt donc c'est assez difficile de voir le tout alors qu'on sait que la durée moyenne d'un prêt hypothécaire c'est à peu près 3 ans et demi que les gens vont déménager vont réhypothéquer parce qu'ils

vont vouloir faire des travaux aider les enfants acheter de l'immobiliers donc c'estile dire le le modèle de cet exemple il est fix c'est comme si ça bougeait pas pendant 30 ans je serais curieux de savoir c'est quoi le pourcentage de gens qui vont réellement connaître cette histoire là mais quand même de de faire ça sur 30 ans faut quand même se rappeler qu'on peut quand même payer des intérêts supplémentaires exactement dans l'exemple de 300 dollars par mois en fait on pourrait imaginer que l'intérêt sur 5 ans serait aux alentours de 5 à 6000 dollars de

plus mais pour 300 dollars de versement supplémentaire qu'on aurait économisé donc on 18000 dollars ça représente quand même budgétairement un beau plus pour ces emprunteurs là on est là on revient à 30 ans mais on a eu même du 40 ans à un certain moment avant 2007 nous étions sur 40 ans après mais il faut qu'on se le dise on est déjà en 30 ans les prêts conventionnels sont amortis sur 30 ans depuis toujours en fait il n pas eu de retour en fait c'est seulement lorsque nous parlions de la catégorie des prêts assurés estce

qu'on était sur 25 ans avec des mises de fond en bas de 20 % exactement donc on vient juste donner un peu plus de d'oxygène à ces jeunes acheteurs là qui sont à leur premier achat souvent avec une mise de fond économisé depuis quelques temps Otawa augmente également le plafond des prêts hypothécaires assurés donc de 1 milliion à 1500000 à partir du 15 décembre ça aussi c'est important comme nouvelle c'est important comme nouvelle mais c'est encore plus important dans certains marchés donc les gens à Toronto et à vcouvert présentement vont être extrêmement heureux parce que

des prê assurés dans ces régions là ça existe à peu près pas à Montréal on le voit également des gens qui veulent acheter un duplexe bien localisé de plus d'un million ne peuvent pas le faire en prêt assuré donc on parle de certaines catégories d'acheteurs mais dans certains marchés maintenant on vient d'ouvrir littéralement l'accessibilité à des acheteurs est-ce que vous pensez que ça va stimuler la demande de propriété je crois que ça va stimuler la demande dans une certaine mesure néanmoins gardons en tête que le 30 an existait déjà aaravant gardons en tête que malgré

le tout il y a toujours des problèmes d'abordabilité donc ça va peut-être aider un petit peu l'accessibilité mais ce n'est pas la ce n'est pas un miracle que nous attendons dans le marché est-ce que ça va stimuler la construction de nouvelles propriétés parce que c'est un peu se enjeu aussi il faut construire plus de logements on le souhaite en fait comme j'expliquais que tout à l'heure on va avoir une iation un peu plus importante pour ces acheteurs là donc peut-être que certains acheteurs vont être encouragés à aller vers des constructions neuves par contre ça ne

va pas régler nécessairement le le niveau de construction qu'il va qui est requis pour pouir requis exactement la baisse des taux d'intérêt ça je présume que vous regardez ça de près est-ce que vous sentez déjà beaucoup de mouvement dans le marché on sent du mouvement mais on sent surtout de l'attente on dirait que il y a énormément de gens qui s'attendent d'avoir d'autres baisses cet automne en octobre en décembre donc forcément çaamène beaucoup de personnes à être dans cette attente là de se dire ben j'aurais mieux bientôt donc la plupart des renouvellements la moitié des

renouvellements arrivent à échéance en 2025 et 2026 donc la plupart des gens vont attendre à la dernière minute pour s'assurer d'avoir la meilleure offre sur la table fixe ou variable ah là là c'est la question que tout le monde pose la question dans un marché qui descend d'être en variable c'est de s'assurer de pouvoir fixer au moment où le taux sera le plus bas en étant de sécuriser de ne pas avoir à se réveiller la nuit pour penser à son prix hypothéaire ok parfa on prend ces conseils làis on réfléch à ça merci beaucoup monsieur

lenis pour voir nos émissions en entier rendez-vous sur la chaîne ici RDI

![[🇺🇦/🇷🇺] L'UKRAINE POURRA FRAPPER LA RUSSIE EN PROFONDEUR - La Russie veut mondialiser la guerre](https://img.youtube.com/vi/QA_R4Xk18lM/maxresdefault.jpg)