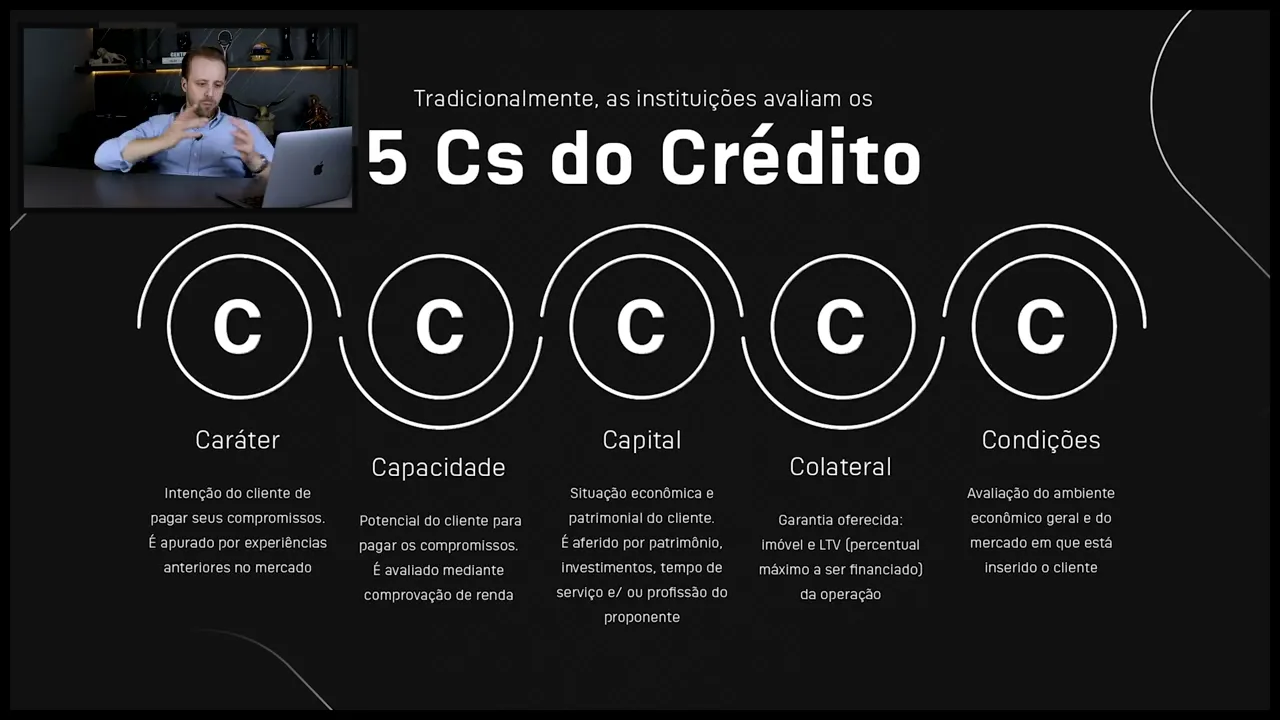

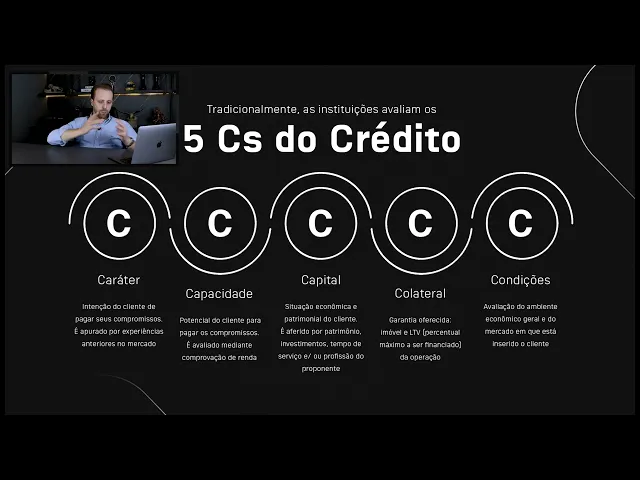

fala turminha sejam bem-vindos a mais um módulo aqui do best broker chegamos aí na metade do curso praticamente e neste módulo módulo 5 Vamos explorar o cliente ideal ideal de um cliente para fazer um financiamento afinal de contas exploramos né a temática de mercado ou mercado financeiro exploramos os produtos porém eu já sei como o produto se comporta como eu faço para contratar mas Gaspar para esquentar já nível de vendas né como que de fato eu faço para identificar se eu tenho efetivamente um cliente ideal para que eu possa Gastar minha energia entender que essa venda vai acontecer E por que que esse módulo é super hiper mega importante se você não detectar rápido esses pontos que a gente vai trazer você vai queimar toda uma energia vou dar um exemplo Pensa bem se você é um corretor de imóvel E aí você tem lá o cliente que diz que quer comprar um imóvel através de financiamento imobiliário e você não sabe de nada você não fez o curso O curso aqui do best broker E aí você né Poderia ter detectar alguns pontos que o cliente vai lá vai olhar e morre vai fazer proposta vai avançar e quando for tentar fazer o financiamento não vai rolar ou até mesmo imóvel que você estar apertando não encaixaria para o financiamento imobiliário Então esta é a importância deste modo e para você que é do mercado de crédito é um correspondente e tudo mais aqui seria também a forma de rapidamente você entender o que é um cliente ideal o que o banco vai considerar para ver se o cliente tem os requisitos corretos para poder conseguir contratar o crédito e olha que Além Deste modo vamos ter um modo especial sobre os pilares do crédito mas aqui seria um Esquenta lá para o módulo de venda e dos pilares do crédito Então vamos lá outro Minion e neste módulo estaremos falando especificamente sobre o financiamento imobiliário teremos um módulo cliente ideal para o romart ok então primeiro de tudo né pessoal aonde começamos aqui identificar um cliente ideal para um financiamento imobiliário lembrando vocês né aqui a gente tá trazendo conhecimento de quase 10 anos de mercado Ou seja a gente já fez muito financiamento alguns milhões de financiamento então a gente já estruturou muito crédito então só para lembrar vocês de que um pouco disso que eu vou estar compartilhando com vocês é algo que a gente vive todos os dias lá na seja best tá bom E aí galerinha para mim o principal ponto e onde tudo começa Para não gastar uma energia e poder entender ali os detalhes do cliente é uma boa entrevista de crédito Então antes de a gente aprender sobre os pontos é frisar para vocês isso turma fazer uma ótima entrevista fazendo todas as perguntas em relação a tudo que vocês vão ver aqui é o fator que vai fazer você ter sucesso o crédito ser aprovado com facilidade a venda acontecer mais rápido do imóvel e ter uma experiência fluida tá e depois entender mais sobre a negociação porque um momento da compra do cliente é muito importante vamos lá um cliente que já comprou o imóvel deu um sinal e tá correndo atrás de financiamento que talvez já deu errado com banco ele tá tendo correr atrás de um novo banco é um cliente diferente de um cliente que tem tranquilidade vai aprovar carta de crédito primeiro para depois poder fazer a compra né E por que que Eu determino isso com algo importante porque às vezes o cliente que não tem pressa tá brigando por taxa Então você vai ter às vezes enfrentar um processo mais burocrático porque muitas vezes o cliente vai estar focado por exemplo uma caixa econômica num banco que ele viu uma taxa e meu se vira então o mais importante ainda que você fazer todo o filtro para ver se essa expectativa vai ser nada dentro do prazo que ele precisa e a recíproca é verdadeira Às vezes o cliente já tá comprometido precisa resolver essa demanda e você depois desse curso vai saber o que precisa olhar saber direcionar ele também para o banco que vai atender essa necessidade dele porque muitas vezes você não consegue alinhar custo com agilidade muitas vezes você vai conseguir uma agilidade através de um custo um pouco diferenciado Claro mas também nada fora aí de uma realidade de mercado como vocês aprenderem na nossa aula de mercado financeiro o mercado trabalha com taxas muito semelhantes e aí turminha para a gente começar a esquentar quando a gente vai falar documento análise de crédito renda etc o que de fato um banco Analisa de um cliente isso aqui é para vocês gravar para a vida porque você também como consumidor entender e todos os bancos para quem nunca ouviu vai ser uma aula interessante né aqui rapidamente que eu vou explicar que a metodologia de que os bancos usam para analisar o crédito de um cliente chamado de 56 do crédito e por que cinco CS porque são cinco situações que o banco Analisa começam com a letra c né e quais são elas caráter capacidade capital colateral e condições o que isso significa turma justamente com a documentação do cliente o cadastro do cliente olha só que o banco Analisa caráter primeiro intenção do cliente em pagar seus compromissos é por as experiências anteriores de mercado Então vai olhar o score de mercado no cliente o histórico do Bacen desse cliente para quem não tá habituado também o Basset o sistema do Banco Central todas as operações de crédito com banco vai fazer sejam entrada de recursos sair de recurso é vinculada ao CPF um CNPJ então todas as movimentações do CPF ficam registradas então o banco tem acesso esse histórico e olhando também como ele está nível de mercado então se ele é ou não um bom pagador vai ser Ele é uma pessoa de caráter né E principalmente Exemplo né histórico de prejuízo uma pessoa que pegou um empréstimo não pagou deixou o banco se desgastar cobrar um tempão e negociou por menos né justamente para ganhar um desconto esse tipo de coisa atrapalha e arranha a imagem do cliente Ah mas sim passou por isso não vai aprovar não muitas pessoas já fizeram isso e conseguiram mas o banco vai olhar então a pessoa tem isso com muita recorrência o banco pode negar operação capacidade é que o banco vai entender o potencial do cliente pagar seus compromissos é avaliada com mediante a comprovação de renda Aqui o banco vai olhar a movimentação bancária o imposto de renda para ver se ele tem capacidade né movimenta suficiente para honrar com essa parcela depois vai olhar o capital a situação econômica patrimonial desse cliente investimento tempo de serviço profissão e também o cônjuge e aí o capital Justamente a pessoa ela tem um capital ela está já estabilizada ela tá bastante tempo seja lá uma pessoa capitalizada a pessoa segura depois o colateral quais são outras garantias acessórios que essa pessoa pode dar por que que isso ajuda né uma análise do banco bom se a pessoa já tem mais um imóvel Ela já tem outros bens não é uma pessoa que está sólida financeiramente diferente de quem tá comprando seu primeiro imóvel é um risco maior né E até eu falando antecipando um pouco do de outros modos quando o banco vai fazer uma operação de crédito para alguém a causa esse cliente venha né a ter um problema com receita com impostos tiver uma execução uma cobrança é única imóvel né então você é o único imóvel que eu vou estar elenando né eu posso estar ali com risco maior agora a pessoa tem outros Imóveis Ah então vai ter outros imóveis para cobrar também tô seguro na minha garantia mais ou menos por aí e condições também é importante avaliação do ambiente econômico geral e mercado em que o cliente está inserido exemplo a pessoa tá dentro de um segmento né Tem um emprego em alguma situação que está em crise então pode ser que essa pessoa possa vir a perder as suas rendas né ou ela tá dentro de um setor ali complexo que num momento um banco não avalia o banco não quer assumir o risco com aquele setor tomou alguns Alguns calotes enfim o banco analisar isso até um exemplo a gente fala para empresas né ah um segmento que tá totalmente arrasado Pô a gente prestar vai ser um problema exemplo na pandemia restaurante né muitos bancos fecharam a torneira para os restaurantes porque continue abrindo né ter fluxo como é que apagar os compromissos mais ou menos por essa Ótica tá então é legal entender o banco vai analisar com base na documentação no histórico né E todos esses Pilares para entender se deve ou não conceder um crédito para essa pessoa e aí turminha Começando aqui né a parte prática de análise agora que a gente entendeu como o banco Analisa vocês vão lembrar lá no nosso Capítulo de financiamento que a gente falou sobre análise de crédito e lá na análise de crédito Justamente a gente olhou que vai ter uma série de documentos necessários para enviar para o banco uma vez que esse crédito não foi aprovado automático o banco vai analisar e é legal porque muitas vezes você vai receber essa documentação vai mandar para o banco para daqui a pouco depois de muitos dias entender que aquele cara não foi aprovado sendo que você fazendo as perguntas ou analisando o documento do cliente poderia achar fácil essa informação então só lembrando né Eu trouxe aqui uma imagem vou voltar para explicar se lembra que a gente vai mandar os documentos pessoais então Ó o documento pessoal o banco vai consultar o histórico Vai consultar o acento da pessoa vai olhar depois de renda eu vou explicar o que que a gente deve olhar no Imposto de Renda vai olhar a movimenta para ver a capacidade de pagamento no próprio posto de renda olhar o colateral e o capital Qual são os outros bens que a pessoa tem o que ela tem declarado que ela não tem e depois em relação ao imóvel seria já uma parte de análise que nós vamos falar aqui ainda nesse capítulo mais para o final né como detectar o imóvel está apto ou não para o financiamento e vamos olhar uma matrícula na íntegra Tá então vamos lá então galerinha Lembrando que tem esse check list Qual o que que você tem que olhar efetivamente depois de fazer uma pré-consulta né você consegue muito rápido olhar o score do cliente um exemplo se você for partir da seja best na hora você consegue Então você procurar parceiros e sistemas que te dê essa resposta mas analisando um cliente que a gente olhar é imposto de renda e extrato bancário galera Imposto de Renda por quê mas espera aí você vai falar quem tem canal da ponte de renda ninguém é claro 100%. gente eu sei disso mas muitas das pessoas boa parte está declarar depois de renda o que não dá até para não cair num risco de pele dele para quem não tá habituado prevenção que a lavagem dinheiro né a pessoa tá sonegando e tal a pessoa movimentar 50 mil por mês tem pouso Zerado né agora leia uma média né aproximada super tranquilo o imposto de renda você vai ter situações que são tributáveis a nível de renda e não tributáveis se a pessoa é uma salarial de um servidor público etc ela vai declarar tudo no tributável ou seja ela paga um tributo sobre o que ela ganha Ok então é muito fácil de achar a renda dela tá não olha lá a pessoa teve lá tributável 120 mil reais no ano então ela ganha 10 mil por mês aí a pessoa pode ou não colocar alguns variáveis que ela teve outras fontes de Receita como um aluguel e tal então o imposto de renda você consegue olhar mas é legal que batendo o olho Você já consegue saber né a pessoa que é um financiamento de 300 mil você na renda de 12 ah ela declara 10 mas ela me falou que ela só ganha os 10 não ela falou é 15 mas lembrou 10 top tá pertinho tô quase lá rapidamente você consegue olhar isso o segundo ponto quando é um empresário ele sabe muito empresários compra Imóveis né no empresário já é diferente Às vezes você vai se assustar vai estar Zerado lá no tributável do do empresário ou o salário mínimo muito baixo ele vai botar lá 28 mil reais no ano porém o empresário de ouro aqui para vocês amigos de financiamento o empresário a renda dele ele vai colocar nos rendimentos isentos e não tributáveis porque porque o empresário como ele gera receita na empresa já pagou imposto da empresa tudo que ele tem de lucro que ele vai tirar para ele ele coloca isento no tributável porque senão seria uma bitributação né ele já pagou para ter aquela receita então ele não paga imposto para transferir o lucro para empresa então o empresário você sempre vai olhar né lá diz o porte né o tipo da pessoa eu não trouxe por questões confidenciais do Imposto de Renda a gente não achou nada na internet aberta a gente ficou meio assim né Eu queria mostrar agenda para vocês mas vai ter lá a atividade principal da pessoa você tá lá em proprietário de empresa privada tal tal tal você já pode diretamente olhar lá no isento e não tributável para ver se realmente ele colocou ele colocou lá ele teve uma renda da empresa CNPJ tal que a empresa dele uma renda de 300. 000 você sabe que a renda dele lá é 20 poucos mil Então o imposto de renda galera é muito importante porque você já vai achar rapidamente a pessoa declara pra justamente Tá 100% frio né a pessoa que é financiar e tá zerado não vai rolar né mas entender se ela tem ali declarado até por cento da renda né para ver se o check list depois está adequado Exemplo né O cara disse que assalariado mas tá como empresário o banco vai exigir o checklist da empresa não tem como escapar Então é só para você ter um guia depois turma extrato bancário porque não adianta eu declarar um imposto de renda maravilhoso exemplo a pessoa tem lá toda a renda só que o imposto de renda do ano passado né todo no ano passado então um exemplo estamos gravando aqui o curso em maio certo então Gaspar teve lá ano passado top 360 mil um exemplo de rendimento das partes tem 30 mil de renda Legal Top Mas e aí e acontece o Gaspar agora a empresa ele tem uma empresa ou saiu uma empresa que ele trabalhava como como assalariado por exemplo e ele tá sem renda e aí o banco vai analisar o extrato mas você não tem rendimento não tá entrando Não vou provar a Mamãe põe ele ainda tá lá minha renda não você precisa ver a tua capacidade hoje tá entendendo porque que é importante as duas coisas são as mais importantes e digo mais galera hoje o extrato se tornou a principal ferramenta de análise de crédito é que essa pessoa tem depois de renda ótimo já mostra a pessoa pagar impo tudo certinho ajuda muito mas o banco é focado extrato bancário o que que você deve analisar no extrato bancário para ver se aquele cliente tá ali com a renda legal todas as entradas principalmente da saída Claro a pessoa também entra 30 gasta 40 a gente sabe que o banco pode entender que o individual na prova mas sempre legal para ver ali se a pessoa tem uma movimentação legal Dá uma olhada no extrato ver as entradas a pessoa falou que ganha 20 mil por mês de salário vezes está lá todos os meses né o salário de 20 mil na conta se a pessoa tem mais de uma conta perde todos os dados de todas as contas sem preguiça galera O que vocês vão perceber aqui olhando para imposto de renda extrato bancário você consegue tirar o mapa Se esse cliente tem capacidade financeira para provar olhando isso a lista já vamos sentir um cheiro se o negócio vai rolar Beleza depois galera o que que o banco também Analisa né então agora falando do banco ali eu falei que vocês devem olhar porque o banco vai analisar duas coisas que o banco vai analisar primeira score que eu já vou explicar para vocês e hating são coisas diferentes tá que que é esse Corsa vamos falar dos Ban Ah o que a gente tá com Square ruim de mercado porque o banco vai consultar os biros se eu dei um exemplo do Serasa que Serasa é um dos principais hoje virose do mercado mas o banco você vai analisar Serasa o Boavista vão ter outras fontes de dados públicos que o banco vai constar alguns bancos tem o seu próprio score também né que ele consome alguns dados renda presumida de mercado está de implante não tá Enfim então o score é um pouco daquela questão que a gente falou do caráter né seria bom pagador paga em dias contas multiplicar uma pontuação alta isso ajuda muito beleza depois vamos ter os ratings né que a gente ouve muito falar no mercado vocês vão vir falar isso vão estar habituado o rate já é algo um pouco mais interno do banco então escolhe de mercado pensa que o banco não tem relacionamento quente ele vai olhar o discorde de mercado o rate é interno começou a corrente é uma classificação então o cliente que é bom com banco ele paga tudo em dia para o banco não atrasa a parcela de financiamento tem produtos contratados histórico dele é muito bom então isso ajuda muito então o rate é interno tá depois galera é justamente o que que o banco vai estar olhando né E aí aqui é legal quando a gente começa a dividir um cliente bom no cliente mais ou menos né em relação também saber distinguir o que é um restritivo que muitas vezes pode ser resolvido tá e o que que o impeditivo tá então primeiro de tudo restrição eu dou um exemplo nome sujo né amor o cliente tá todo ferrado Gaspar ele pode financiar é difícil né galera Qual o entendimento do Banco pô você já tá endividado você ainda quer pegar mais dívida comprar um imóvel ficar mais endividado não vou te emprestar a grana né então a visão do banco a gente tem que estar Ok mas o que que vai acontecer às vezes ah a pessoa tinha um imóvel deixou uma luz lá no nome a pessoa não pagou deixou no Serasa foi emitir um boleto né uma situação de uma compra não foi cancelada ela tá com nome sujo ela esqueceu uma conta acontece nas melhores famílias então uma restrição tranquila de resolver não tem problema a gente pode estar resolvendo né depois volta da entrada no financiamento e vai de novo né dá para reverter agora impeditivo algo que a gente não pode reverter eu trouxe alguns exemplos né a renda insuficiente então ó comecei a botar aqui o cliente ideal pensa comigo para não perder tempo adianta o capeta na renda de 15 Você já olhou no Imposto de Renda extrato não tem a renda não tem não tem com quem compor adianta você perder tempo não vai aprovar né galera então é um impeditivo não tenho renda vai rolar ah não mas nas partes precisa de 15 de renda para financiar meu meu 300 lá que eu quero é não dá mas a renda do cliente é 10 daria para financiar 200 não mas o que ele não quer ele quer um imóvel de lá 360 mil não vai rolar então é objetivo tem que saber distinguir essas coisas né Depois o histórico de crédito negativo o cliente pode ter ali o histórico do Bacen de mercado ruim e não vai aprovar o crédito também o impeditivo depois galerinha a relação dívida e renda exemplo o cara não tem uma renda de 15 mil vai dar para provar então poderia comprometer lá três a quatro mil reais é da renda dele para fazer uma operação de crédito de financiamento porém ele já paga hoje um financiamento de um carro financiamento de uma moto um empréstimo pessoal E aí e tudo isso hoje toma ali 2.

000 da renda dele então ele vai poder só vai poder comprometer dois mil e vai baixar o financiamento ele não tem mais o que compor ele tem a renda galera não vai dar então também eu impeditivo é importante saber depois falta de comprovação de renda o cliente diz que ganha e não tem como comprovar não declarar imposto de renda não movimenta a conta diz quem recebe em dinheiro vivo né não vai rolar também tem que comprovar a renda falta de entrada impeditivo ó por isso que eu falo entender a negociação do cliente entrevistar o cliente vem para você com a esperança de financiar 100%. não galera não faz ah mas ouvi falar que a caixa faz 100%. a caixa fez algumas vezes um leilão de móveis retomados e para aqueles Imóveis específicos fez 100% porque era um imóvel que voltou em dívida então eles facilitaram tudo isso né então assim Falta de entrada que não tem dinheiro para dar entrada não tem jeito não adianta perder tempo não vai rolar Imóveis com problemas estruturais aqui quando ele faz estrutural um imóvel ruim né o imóvel tá meio capengo nova que é metade de madeira metade alvenaria um imóvel tombado imóvel ruim vai rolar também porque lá na frente o banco vai avaliar não vai aprovar esse imóvel documentação incompleta aquela pessoa que é empresário não quer mandar documento da empresa o banco não vai analisar e não vai abrir mão né sempre lembrar né gente Às vezes as pessoas não entendem que comprar um imóvel é algo muito sério é um crédito muito alto você comprar uma geladeira no crediário no magazine na Casas Bahia etc você vai ter que apresentar renda muitas vezes então porque não no financiamento as pessoas têm que entender que ajudar com a documentação vai significar uma taxa boa o crédito que ela quer pegar então assim não adianta querer falar ah mas eu mandei vai de qualquer jeito vai aprovar Então tem que bater nessa tecla com o cliente depois instabilidade profissional a pessoa que não consegue lhe mostrar um autônomo por exemplo então um mês tem renda ao mesmo tempo também não dá uma pessoa que ficou três meses de emprego tá no outro emprego Faz três meses o banco pode entender que não tem uma renda sólida ali então tudo isso banca Analisa né e depois por último né restrições no imóvel aí restrição do imóvel imóvel que tá penhorado imóvel não sai snb um imóvel que não passa pela avaliação também pode ser impeditivo então muito legal a gente frisar isso galerinha para a gente agora encaminhar aqui para o final do primeiro capítulo que que eu quero fazer agora com vocês a gente já fez simulação mas novamente agora eu quero mostrar uma simulação de um banco tá então porque a gente entendeu né que o bancanalisa entendi que eu preciso olhar a renda dele depois de renda no extrato entender que faltando algumas praças não vão conseguir vamos olhar agora no que é composto uma simulação quando a gente fala de cliente ideal entendi a renda mas primeiro eu vou ter feito uma simulação para ver se tudo isso fecha para orientar esse cliente e a gente saber realmente se essa conta vai fechar pronto e aí a gente caminhando aqui no nosso primeiro Capítulo de entendemos aqui que quer analisado para ver se o cliente para de pé ou não trouxe vocês para uma simulação de um banco para a gente entender a premissa de onde começa esse perfilamento do cliente para depois analisar renda Eu trouxe um exemplo aqui no imóvel de 600 mil aonde o cliente vai financiar 400 mil aonde ele conseguiu uma taxa aqui de 10.

49 né com aqui só a tarefa de avaliação não quis incluir despesas E aí o que que é composto aqui a simulação Então esse cliente teria uma parcela inicial de 5 163 terminando né em 1705 esse cliente escolheu em 240 não foi nem 360 meses tá mas o mais importante porque eu quero mostrar para vocês até inclusive um exemplo legal porque esse cliente inicialmente queria 240 então é uma parcela maior do que 360 E aí onde a gente justamente foi entender a renda dele que às vezes o cliente quer em 240 mas não daria então por isso que eu trouxe essa simulação para você esses percebem a amortização 1. 616 o juros né aqui 3 399 o Seguros que a gente viu durante o curso Olha que legal né 99 de mip que é uma morte de vários permanente deve aqui 33 e 24 e ataque de manutenção aqui do contrato de r$ 25 por mês tá aqui dependendo do segmento é o cliente vai buscar uma isenção a depender do banco tá mas por que que é mais importante aqui né galera mais importante é que dentro de uma parcela de 563 o cliente precisaria apresentar uma renda e pelo menos ali né galera 15 a 20 mil reais tá E aí tem nesse entendimento vocês facilmente olhar né como é que tá Imposto de Renda se tem mais ou menos ali uma renda próximo disso e nos extratos bancários se ele realmente movimenta se ele assalariado servidor é mais fácil né a renda prevista já né desde o começo é mais fácil mas principalmente importante para quem é autônomo é profissional liberal que a dentista advogado ou é um empresário justamente ter esse entendimento se ele tem essa renda para buscar ela porque fechou a renda fechou agora vamos supor um clipe uma renda apertada ele dá certinho 15.

![Hands-On Power BI Tutorial 📊Beginner to Pro [Full Course] ⚡](https://img.youtube.com/vi/5X5LWcLtkzg/maxresdefault.jpg)