Bonjour et bienvenue à cette capsule qui vous présente un aperçu des autorisations d'engagement et des crédits de paiement. Objectif de la capsule est d'introduire les notions relatives aux autorisations d'engagement et les crédits de paiement qui assureront une programmation budgétaire pluriannuelle efficace et permettront un suivi rigoureux de l'exécution des dépenses publiques. Cette capsule est une introduction pour une formation détaillée où vous êtes invité à suivre la formation sur les AECP sur le module.

Je vous souhaite une excellente formation. Les autorisations d'engagement et crédit de paiement, les AECP sont une innovation adaptée à la pluriannualité. Dans la gestion budgétaire publique, notamment dans le cadre du budget programme, on distingue deux types de crédit : les autorisations d'engagement qu'on appelle AE et les crédits de paiement qu'on appelle CP.

Ces deux notions permettent de gérer de manière efficace les dépenses de l'État, en particulier pour les projets pluriannuel. Examinons les notions relatives aux autorisations d'engagement. Les AE représentent la limite des engagements juridiques, exemple contrat, les marchés publics que l'État peut souscrire au titre d'un programme budgétaire.

En d'autres termes, elles permettent à une administration de s'engager financièrement pour des dépenses qui peuvent s'étendre sur plusieurs exercices budgétaires. Une AE n'entraîne pas immédiatement une dépense. Elle permet seulement de garantir qu'un financement sera disponible pour honorer un contrat ou un engagement futur.

Exemple, si un ministère signe un contrat de construction d'un hôpital pour 10 milliards de FCFA sur 3 ans, il doit disposer d'une AE de 10 milliards de FCFA dès la signature du contrat, même si les paiements seront échelonnés. Les AE sont des crédits ouverts en loi de finance et ils constituent la limite supérieure des dépenses pouvant être juridiquement engagé au cours de l'exercice. Cela signifie concrètement que le gestionnaire ne pourra pas signer plus de marché ou de commande que ce qui figure à la loi de finance.

Les crédits d'AE octroyés sont consommés par un engagement juridique. Ce qui n'est pas consommé à la fin de l'exercice budgétaire est annulé. En effet, les AE voté par le Parlement pour une année qui ne sont pas consommés à défaut d'être reporté sont annulés en loi de règlement.

L'intégration du principe des AE permet donc de couvrir des engagements juridiques qui s'exécutent et donnent lieu à des paiements sur un ou plusieurs exercices. Les AE nécessitent l'ouverture des crédits de paiement correspondants pour solder la dette née de sa réalisation. L'échéancier des paiements en lien avec les autorisations d'engagement est définie dans le projet annuel de performance.

L'engagement est prescrit par un gestionnaire de crédit, soit le responsable de programme et formalisé par un ordonnateur principal ou délégué. Examinons maintenant les crédits de paiement. Les crédits de paiement sont ouverts en loi de finance et constituent la limite supérieure des dépenses pouvant être ordonnancé ou payé au cours de l'exercice.

Les CP correspondent au montant effectivement payables sur une année donnée pour couvrir des dépenses engagées sous forme de AE. Il représente les fonds que l'État peut décaisser pour régler ses engagements. Les crédits de paiement sont consommés lors de l'ordonnancement ou du paiement.

Ils ne peuvent être consommés sans consommation préalable ou concomitante des AE correspondants. Exemple, dans le cas du même projet de construction de l'hôpital à 10 milliards FCFA en 2025 la de qui qui égale 10 milliards de FCFA, le montant total du contrat. Les CPE en 2025 é= 3 milliards de FCFA.

Donc avance, c'est l'avance de la première tranche des travaux. Les CP en 2026 é= 4 milliards de FCFA, c'est la suite des paiements. Les CP en 2027 est égal à 3 milliards de FCFA.

C'est le dernier paiement. Voyons le fonctionnement des AECP. Les AE et CP fonctionnent selon le principe suivant.

Au titre des engagements budgétaires, l'État alou des AE pour autoriser un ministère ou une agence publique à s'engager sur une dépense. Au niveau des engagements juridiques, un contrat ou une convention est signée en fonction des AE disponibles. Les AE doivent précéder les CP.

Une dépense doit être engagée avant d'être payée au niveau de l'exécution et du suivi. Maintenant, chaque année, des CP sont mobilisés pour honorer les paiements liés aux engagements précédemment pris. Des régulations budgétaires sont possibles.

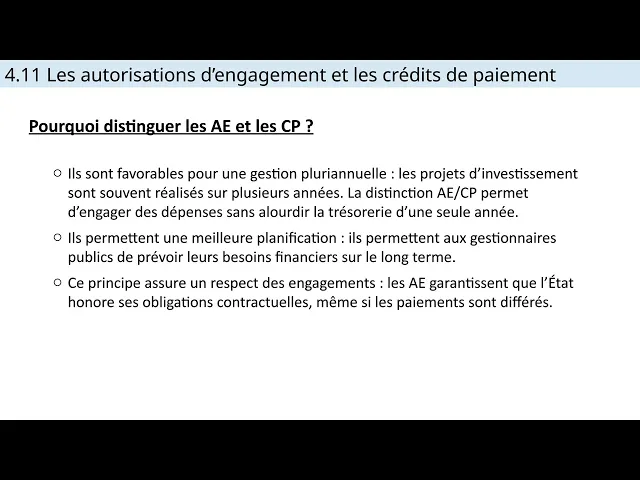

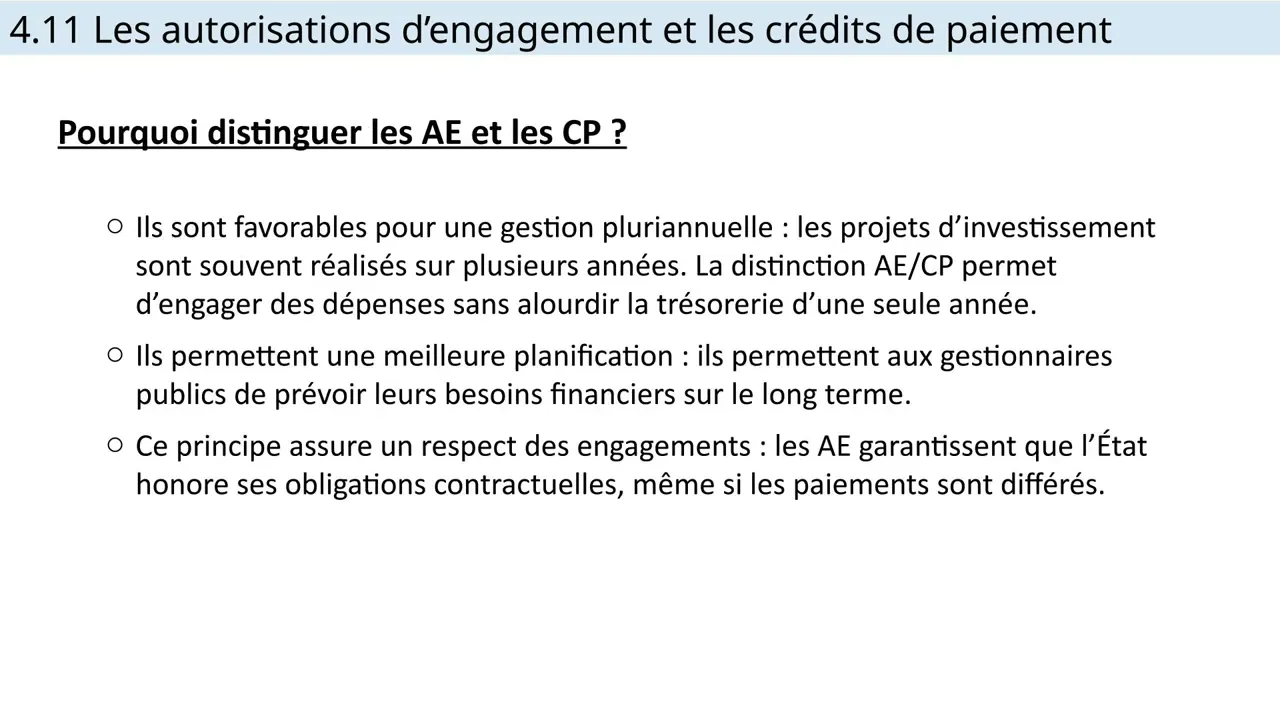

L'État peut ajuster les CP en fonction de la trésorerie disponible. Pourquoi distinguer les AE et les CP ? Ils sont favorables pour une gestion pluriannuelle, notamment sur les projets d'investissement sont souvent réalisés sur plusieurs années.

La distinction des AECP permet d'engager des dépenses sans alourdir la trésorerie d'une seule année. Ils permettent une meilleure planification. Les AECP permettent aux gestionnaires publics de prévoir leurs besoins financiers sur le long terme.

Ce principe assure un respect des engagements. Les AE garantissent que l'État honore ses obligations contractuelles, même si les paiements sont différés. Un point clé à retenir, les AE permettent d'engager l'État juridiquement mais ne déclenchent pas immédiatement un paiement.

Les CP sont les montants réellement payés chaque année pour honorer ces engagements. Les AE peuvent être supérieurs au CP sur un exercice donné quand il s'agit notamment d'un projet pluriannuel. Ce mécanisme permet une gestion budgétaire efficace, en particulier pour les grands investissements publics.

Nous allons illustrer à l'aide d'un exemple le cas d'un projet routier sur 3 ans dont le coût total est de 60 milliards de FCFA par exemple. La des de 60 milliards en FCFA est ouverte dès 2024 et il y a signature du marché. Les paiements les CP sont étalés sur trois ans pour éviter une surcharge budgétaire en une seule année.

En 2025 et 2026, aucune nouvelle AE n'est nécessaire. Voyons les problèmes fréquents et les solutions. On peut retracer des problèmes de sous-consommation des CP.

Cela signifie que les paiements ne suivent pas les engagements, ce qui peut retarder les projets. En effet, parfois l'État engage des dépenses, donc à traverser à E mais n'exécute pas les paiements faute de trésorerie suffisante. Cela peut entraîner des retards de paiement aux fournisseurs et ralentir les projets.

Il y a aussi des problèmes de mauvaise programmation des AE. Certains projets sont engagés. à travers les AE sans avoir des prévisions de CP réaliste.

Cela peut mener à des engagement non couvert risquant de créer des dettes pour l'État. Peut y avoir aussi des mauvaises programmations de CP. Si les CP ne sont pas prévus en quantité suffisantes chaque année, l'État risque de ne pas pouvoir honorer ses engagement.

Regardons quelques solutions. Une meilleure, premièrement, une meilleure planification budgétaire, c'est-à-dire d'ajuster les AE en fonction des ressources disponibles. Aussi, un suivi rigoureux des projets, c'est-à-dire éviter des engagements excessifs sans capacité de paiement.

au titre des solutions, les réformes et la modernisation des outils de gestion. Donc, envisager la mise en place de système d'information intégré pour bien suivre l'exécution budgétaire en temps réel. En conclusion, le mécanisme d'AECP est essentiel pour une gestion budgétaire efficace.

En effet, il faut comprendre que les AECP accompagnent fort bien les principes de pluriannualité introduit dans la réforme et dans les nouveaux documents budgétaires. Ces nouveaux principes permettent à l'État d'engager des projets d'envergure sans devoir payer la totalité immédiatement. Cela permet également de mieux gérer la trésorerie et d'éviter de bloquer des fonds inutilisés.

Et enfin, les engagements sont enregistrés dès qu'ils sont pris, garantissant ainsi la traçabilité et la transparence. La capsule se termine ici. Je vous remercie pour votre aimable attention.

Vous êtes invité à approfondir vos connaissances sur les AECP en suivant sur la plateforme la formation détaillée à cet effet. Je vous remercie et à la prochaine capsule.