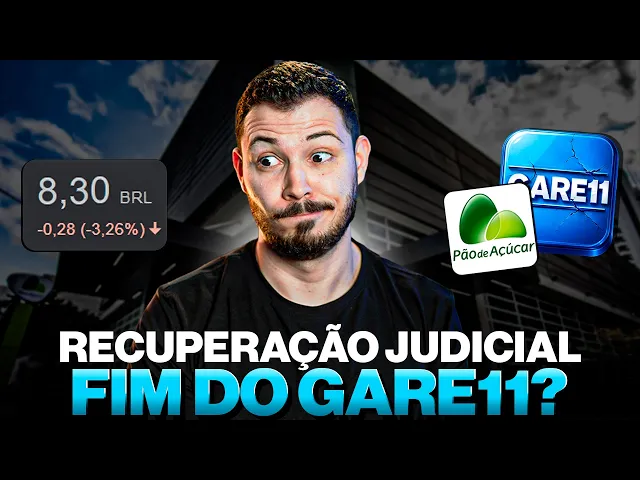

Meus queridos, vamos falar hoje sobre Gar. Tá vindo uma sessão de fundos imobiliários aí, né? Só vídeo de fundo imobiliário essa semana. O pau tá quebrando nos fundos imobiliários, hein? Depois que as ações subiram, agora nós estamos vendo as coisas acontecendo nos fundos imobiliários. Olha só o que que aconteceu com o nosso famoso Gar, o queridinho que ficou famoso para caramba quando se desdobrou, né? Era Galg na época. E olha só o que que aconteceu. Chegou a custar aqui seus 9,24. De lá para cá já caiu 10%. Queda de 10% em fundo imobiliário não é

comum, tá galera? queda de 10% em fundo imobiliário, principalmente quando o IFIX não cai 10%, se a gente pega aqui o mesmo período, IFIX subiu 10%, enquanto o GAR caiu 10%, então ou aqui estamos diante de uma clara oportunidade ou estamos diante de uma clara armadilha e caiu porque é ruim mesmo, tá? Então a gente precisa entender o que que tá acontecendo com o Gary, a gente precisa ter clareza sobre a parte qualitativa e entender se isso aqui é medo de mercado ou se não é. A gente vai ler então o relatório do Gar. Vamos

fazer aquela destrinchada que vocês gostam para caramba. Inclusive, no caso do Gar, a gente vai até fazer algo melhor. A gente vai voltar alguns fatos relevantes para vocês entenderem o que que veio acontecendo com o Gari desde novembro do ano passado para cá, porque realmente foi muito movimentado e uma das quedas que aconteceu foi justamente por conta dessa mudança de fundamento aí, né, teórico que o pessoal conseguiu enxergar ou pelo menos visualizou que seria uma mudança de fundamento dentro do próprio fundo, tá? Então vamos entender o que que tá acontecendo com o Gary. Primeiro, Você

não tem tempo infinito. Concorda comigo? Você não tem tempo infinito. Eu também não tenho tempo infinito. Isso porque eu trabalho com isso. Eu trabalho gravando vídeos sobre investimento, trabalho gravando vídeos sobre fundo imobiliário, sobre ação. Eu mesmo assim eu vou ter que escolher qual o fundo imobiliário que eu vou ler. Então, antes de vir aqui gravar esse vídeo do Gary, eu tive que escolher entre Gary, TRXF, todos aí que estão, né, o RBVA, o HGR, eu tive que escolher entre esses fundos de renda urbana, principalmente depois do caso do Pão de Açúcar, que a gente

vai comentar aqui, tive que escolher qual que é. E como que você escolhe? Você tem que passar por uma prioridade, né? você não tem tempo infinito, você tem que ler o que teoricamente está em maior oportunidade. E aí eu sempre uso o rank da Word. Aqui você consegue ver o rank através do método 2, né? Tem, então tem um método e um trabalhando aqui por trás dessas informações. E aqui você consegue selecionar os setores, né? Então, como a gente tá falando do GAR, o setor de renda urbana, basicamente 80% hoje, 70% do GAR é renda

urbana. Então aqui na parte de renda urbana você consegue perceber que o GAR é o mais descontato, tá? No rank um. O rank do met 121, ele vai do topo. O rank um é o mais descontado, que tá pagando mais, né? Então aquele que tem em teoria maior oportunidade. Não é só para você olhar isso aqui e sair comprando, não. Isso aqui só quer dizer que o a ordem tá gritando para você assim ou ou ô seu sem vergonha. vai lá ler esse relatório, meu amigo, porque se isso aqui for uma oportunidade, você tem que

comprar logo. Ou então, talvez seja uma armadilha, mas comece a ler por este, porque a análise qualitativa nunca será secundária, a análise qualitativa sempre será a primária. A quantitativa serve para você economizar tempo, a qualitativa serve para você confirmar a quantitativa e falar assim: "Pô, tá bom mesmo, então agora eu posso comprar". Entende? Então aqui o vídeo não tá saindo TRXF porque não vale a pena sair vídeo do TRXF agora. Talvez eu grave uma live pr os alunos do TRXF. Inclusive a live vai ser hoje do Metro 21. Se você quiser participar dessa live, inclusive

dá para você assinar o M21, entrar, assistir a live. Você tem s dias de garantia lá se você não quiser continuar no M21. E sendo bem sincero, não faz sentido você pedir esse reembolso, que é o melhor curso de fundos imobiliáries do planeta. É o preço mais barato que tem, porque os outros aí você vai comprar, é tudo 1000 pila para cima, muito mais aulas, muito mais profundo e ainda tem as lives mensais comigo, né? Então, provavelmente a gente vai ler sobre TRXF na live. Então aqui faz sentido a gente falar sobre o Garen. Beleza?

Então, vamos lá. Primeira coisa que eu vou fazer, eu vou entrar aqui e vou análise avançada, porque eu quero dar uma olhada nos indicadores do Gary, né? Então vamos ver, porque aqui na parte do rank você só consegue ver a cotação atual, o dividend y buildi e o VP do fundo, né? Então realmente descontado para caramba, muito mais descontado do que todos os outros. E pagando yeldo para caramba. Na análise avançada, se a gente tira, eu sempre gosto de olhar aqui a cotação máxima e mínima dos fundos imobiliários, só que aqui você tem que tirar

o ajuste, Porque o ajuste é contando com os dividendos. Então, tirando o ajuste, você consegue ver qual é a cotação real de variação. Você vê que a cotação nos últimos 12 meses, há 12 meses atrás, tava 8:13, mais ou menos ali naquela época, que os fundos imobiliários estavam muito descontados, hein? E vocês falando: "Pô, o fundo imobiliário já subiu, não vale mais a pena, não sei o quê". Estamos aqui muito próximo da época que o GAR tava muito descontado, muito descontado. E a máxima foi em 9,24 nos últimos 12 meses, né? Dá para você fazer

essa experiência aí com vários e vários anos, né? Então aqui é 5 anos, a cotação tava 11,40, 5 anos atrás, a mínima foi 7,80 e a máxima foi 11,40. Pontos interessantes, vacância 0%, alavancagem bruta 1,92%, taxa de administração para uma gestão ativa, as gestões mais ativas que eu conheço assim, devido o seu tamanho, os fundos imobiliários menores, eles precisam ser mais ativos, eles precisam ser mais sofisticados, eles precisam ser mais inteligentes do que os fundos imobiliários grandão. Você concorda comigo? Imagina Gar GGRC, esses fundos que são menores, que estão tentando crescer. Imagina que se eles

fizessem a mesma coisa que o HG LG faz, só compra imóvel top com inquilino bom, paga lá o preço caro, vai pagar ficar com cap rate de oito mesmo. Imagina se eles fizessem isso, eles seriam minis HGLG. Aí você que é cotista, você que é investidor, você vai comprar HG LG que é muito mais diversificado, muito mais poderoso ou pequenininho. É óbvio que a gente vai tudo pra GGLG. Então, é óbvio também que O Gar, que o GGRC, que esses fundos menores, eu eu tô usando esses dois porque são os dois principais aí de gestão

ativa na minha opinião. Os caras são bem ativos mesmo, né? E engraçado que os dois gestores chamam Pedro, né? Do GGRC é Pedro, do G também é Pedro. Então os caras eles têm que bancar de esperto mesmo. Então os caras t que criar lá, por exemplo, no caixa GGRC, né? é o primeiro a utilizar isso de maneira bem recorrente, compra através de cotas, que aí compra sem ficar alavancado, ele consegue fazer negociações melhores, não paga ITBI, não paga nada, faz várias otimizações tributárias. Aí aqui do lado do Garen, os caras criaram uma técnica de comprar

através de fundos, né? Então tem fundos abaixo do gar e aí para você não pagar ITBI, otimização tributária, enfim, né? Então, cada um vai usando a sua sofisticação necessária para tentar aumentar a rentabilidade do fundo, porque eu quero comprar o galpão que tenha qualidade, mas eu quero que tenha um cap rate mais alto do que o HGLG, do que o KNRI, do que porque senão não faz sentido. Eu vou lá pr os grandão, não faz sentido eu ficar nesse menor, né? Apesar de que hoje, né, graças a Deus, os fundos mobilidades estão grandes e a

gente tá falando que um fundo imobiliário de 2.7 B é um pouco menor, né, porque realmente hoje é um pouco menor, mas 2.7 B era HGLG, um dos maiores aí, BTLG, um dos maiores lá em 2019. Então, graças a Deus, os fundos imáries estão evoluindo para caramba. Inclusive, o GAR não é realmente um relatório tão simplesinho de você analisar, até porque quando você olha no portfólio pelo informe trimestral, você Vai ver que ele tem um baita caixa. A gente vai entender o porque que ele tem esse baita caixa. Ele tem 17% em imóveis só e

o resto é tudo fundo imobiliário. Você vai falar assim: "Pô, então ele é um FOF." Não, é porque a estrutura sofisticada que eles criaram, eles compram os imóveis através de FIS. Então eles detém todo o FI e aí o imóvel que tá dentro desse FI é deles indiretamente. Se você compra todas as cotas do gar, tudo que tem dentro do GAR vai ser seu. A mesma coisa o Gari faz, ele compra todas as cotas dentro de um fundo imobiliário para poder ficar com todos os imóveis dele. A gente consegue ver aqui que o histórico de

VP do fundo em 2021 era 1,3, 1 e 1, 094, 091. 2024 foi o momento que ele mais ficou descontado ali no finalzinho de novembro, né? 096 e 087. percebe que o valor patrimonial de por cota do GAR subiu. Então hoje a gente tem aí o valor patrimonial por cota dele de 9,52. Deu uma aumentadinha no valor patrimonial por cota, por reavaliação patrimonial mesmo dos imóveis, tá? Patrimônio líquido veio subindo, né? Você viu aqui o crescimento do Gari, né? Um crescimento que foi um pouco mais lento do que os outros fundos, mas foi um crescimento

muito estratégico. Então não é crescer a qualquer custo, mas crescer de maneira saudável, né? Esses dias eu estava conversando com um dos gestores e o cara falou assim: "Ó, e foi batata". É verdade. De nada adianta o ser o primeiro fundo a bater 10 bilhão de patrimônio. Se eu é 10 bilhão de qualquer jeito, 10 bilhão com cap rate de cinco. É melhor eu bater 2 bilhões com cap rate de 10, se for otimizado, se for legal, se for sem tanta alavancagem, né? Então crescer com qualidade. Eles não estão preocupados em crescer a qualquer custo,

eles querem crescer de maneira saudável, né? Isso é muito legal. É um fundo que historicamente ele bate o IFIX, mas olha que interessante, Né? Ele veio batendo o IFIX desde lá de mês 8, 2024. tava sempre acima do Ifix e agora com essa queda ele perdeu pro IFIX justamente aquilo que eu te mostrei no início, Gari caindo 10% nos últimos 6 meses e o IFIX subindo 10% nos últimos 6 meses. Por isso que hoje ele tá perdendo do IFIX, né? Talvez seja uma oportunidade nesse momento. A gente vai ler os relatórios. Então aqui agora lá

em cima, aqui na Word, você consegue clicar nessa parte de documentos, né? Só existe aqui na Word essa parte de documentos. Isso aqui ficou top demais. E aí você consegue ver de maneira organizada todos os documentos disponibilizados do GAR para a CVM. Então o G disponibiliza lá na CVM, já aparece aqui na Word, inclusive você consegue configurar notificações para chegar aí no seu WhatsApp. E aí aqui a gente tem os últimos relatórios gerenciais, os fatos relevantes, os informes mensais trimestrais. A gente vai usar bastante documento aqui no Garen, tá? Então você aí que está pensando

que esse vídeo vai ser um vídeo curto, não, vai ser um vídeo completo, te ensinando tudo que você precisa saber sobre o Garudo na sua tomada de decisão, porque nada do que eu vou falar aqui é dica de investimento. Nada do que eu vou falar aqui, apesar de eu poder te dar dica de investimento, tá? Mas nada do que eu vou falar aqui é para você usar como decisão de compra ou não. É justamente você aprender a analisar, fazer a mesma coisa. É óbvio que eu nunca vou comprar um ativo ruim na minha opinião, né?

Então não tem como eu ser hipócrita assim de dizer: "Pô, eu tô comprando bebê seguridade", mas não é para você comprar não, né? Então, que você seja maduro o suficiente para você conseguir aprender a fazer as coisas, aprender a analisar, porque senão você vai se tornar dependendo o tempo todo. Você vai ficar sempre esperando o vídeo, seja meu, seja de qualquer pessoa, seja de casa de análise, seja do consultor, para Você conseguir tomar essas decisões. E aí, ó, meu amigo, é questão de tempo você se lascar. Se você é dependente, é questão de tempo você

se lascar. Escuta o que eu tô te falando. Não seja dependente. Invista seu dinheiro de maneira consciente com o conhecimento. Então, a primeira coisa que eu quero fazer com vocês é pegar os fatos relevantes desde a última abertura de assembleia, tá? Então, assembleia para emissão de cotas. Vamos pegar todos os fatos relevantes depois da última emissão de cotas e aí a gente vai caminhando aqui com quais foram os passos que o Gary foi dando. Porque uma coisa muito importante para você analisar uma gestão, que o que manda no fundo é a gestão. O cara pode

ter imóveis muito bons, mas se a gestão for muito ruim, ele acaba com a rentabilidade dos imóveis. Infelizmente, ele vende mais barato, ele faz alavancagem, consa, você tem que confiar na gestão. Então, a gente tem que ver se o se o Pedro, se o Gustavo, se o pessoal ali do Garen, né? Tem mais um lá que eu esqueci o sócio fundador, o nome, desculpa aí, mas a gente tem que ver se eles estão fazendo um bom trabalho. E aí para isso a gente tem que ver a tomada de decisão que os caras tá tomando. Você

nem sempre vai concordar com tudo que os gestores fazem, até porque você não consegue ler o que que tá dentro da mente do gestor, mas com certeza dá para você julgar se pelo menos faz sentido ou não, tá? Então vamos entrar aqui no primeiro fato relevante. Este fato relevante aqui foi no dia 8 de setembro. Então a gente vai caminhar de 8 de setembro pra frente, beleza? setempa frente já das seis meses já dá para ter uma noção do que que os caras estão fazendo. Na mentoria, Normalmente quando eu quero pegar um fundo que a

galera pouco conhece ou que tem muita movimentação, por exemplo, no GGRC, eu fiz isso, a gente leu fato relevante nos últimos dois anos, que aí você tem noção direitinho como que eu avalio gestora, Léo, não tem um rank de analisar a gestora? Pois é, é assim que você analisa a gestora, vê o que que os caras estão fazendo, vai dar trabalho, vai, mas se investir fosse fácil, todo mundo investia de maneira profissional. Não é assim que funciona. Você tem a chance de aprender a investir de maneira profissional. Presta atenção nesse trem aqui. Em setembro, o

Gari fez uma compra. Ele comprou dois imóveis no Rio Grande do Sul, atualmente locado pela importadora e exportadora de cereais, a Desco, tá? Então a Desco realmente é muito conhecida aqui no Rio Grande do Sul. Talvez aí quem é do Rio Grande do Sul deve conhecer a Desco, quem não é do Rio Grande do Sul não deve conhecer. E aí essa compra foi feita no contrato de locação atípico, tá? Aqui ó, modalidade atípico, que é o forte desses fundos menores, né? Porque quando o fundo é menor, ele tá preocupado em crescer. Para ele crescer, ele

tem que alavancar ou subscrever. Para ele alavancar, ele precisa ter segurança na alavancagem. Como que eu tenho segurança na alavancagem? Os contratos têm que ser longos, duradouros, com multas gigantescas, porque se o inquilí vacilar lá, eu consigo cobrar dele alguma coisa, pelo menos, né? Então eu não fico totalmente na mão. O contrato típico, ele tem um pouquinho mais de risco. Então o imóvel tem que ser muito bom. Eu não posso comprar qualquer imóvel. Na fase de crescimento, eu não vou conseguir comprar sempre o melhor imóvel, na melhor localização possível. Eu tenho que ir galgando passos

e degrais, né? Então, contrato atípico, 180 meses, 15 anos, reajustados anualmente pelo IPCA. A operação foi um cap rate de 10,20. Tem muita gente tá mal acostumada com os fundos imobiliários, principalmente porque eu tenho uma taxa ali que hoje de 15% e aí a maior parte das pessoas começaram a investir em fundos imobiliários ali em 2021, 2022. Não tava no mercado lá em 2015, 2016, né, para ver como é que é. Em 2019, antes da pandemia, ninguém tava lá. HGLG, para você ter noção, todo mundo louco para comprar e ele pagava 5% de dividend. Hoje

tá pagando 9 10 e ninguém tá querendo saber porque tá todo mundo mal acostumado. E é o ciclo de mercado imobiliário agora, né? Taxa Selicta. Realmente é difícil um imóvel bater 15% de cap rate. Um imóvel é fica complicado mesmo, mas um cap rate de 10,2 é muito alto, galera. A média é em torno de 7,9, tá? 79. Isso aqui é a média padrão alta quando a gestão tá fazendo muito bem as compras. Então 10,20 é realmente um cap rate alto, né? Então você sempre tem que ficar atento com os cap rate para ver se

os caras não estão comprando a qualquer preço, porque o cap rate nada mais é do que o rendimento da receita imobiliária do ano dividido pelo preço que eu paguei. Quanto maior é o cap rate, significa que é mais receita sobre o que eu paguei. Se eu pago muito caro, o capate abaixa. Se eu pago barato, mas o imóvel é ruim e tem pouca receita, o capate abaixa. Se eu pago barato, o imóvel é bom e rende muito, aí o capate é alto, entende? Então eu tenho que comprar obrigatoriamente um imóvel que tem uma receita legal

e pagar barato nele para eu ter um cap rate dessa magnitude aqui de 10%, tá? Foi feita aquisião de 32 milhões e foram pagos via recursos próprios em cotas de fundo. Lembra lá da estratégia GRC e de vários outros, BTLG, XPLG, Gari agora, né, Também tava fazendo isso. Quer comprar imóveis através de troca de cotas. Quando a cota vai ficando mais líquida, tem mais poder de barganha e você pode, ao invés de entregar dinheiro, entregar cotas. Então aqui ele comprou através de cotas e isso faz com que o fundo adquira imóveis sem alavancagem. Isso é

muito bom. A gente vai chegar nesse ponto da alavancagem do Gar e a gente vai falar sobre o possível crescimento do Gary, hein. Calma que a gente vai chegar nisso. Então compramos ali dois imóveis, né, lojas mesmo. Lembra que o fundo quando ele chamava Galg, ele era especificamente logístico. Aí ele se transformou em Gar. E Gari não vem de renda urbana. Gari vem de real estate, ou seja, qualquer coisa que seja imóvel. Então quando trocou de logístico para Gar, todo mundo pensou que ia virar logístico e renda urbana, porque fez as compras lá das lojas

do grupo Mateus, do Pão de Açúcar, né? Mas não, o RE não é de renda urbana, é de restate, ou seja, imóvel. O cara pode comprar se quiser um shopping, tá dentro da política de investimento, no caso aqui tá comprando mais renda urbana, né? Beleza, passamos isso aqui. Compra boa, beleza? Compra boa. Próximo. Em continuidade com o Fato Levante divulgado no dia 19 de agosto de 2025, o fundo concluiu em outubro de 2025 a transação do cumprimento de venda. Eles venderam, ó, venda de 10 imóveis, de 10 lojas de propriedade do FI Artemis 22. O

FI Artemis 22 é dele. Eu já vou te mostrar um organograma aqui. Então, o Fi Artemis é dele. Dentro desse Fiartem tinha todas as lojas do grupo Pão de Açúcar, do grupo Mateus, Né? Todas não, mas a maior parte das lojas. E ele foi lá e vendeu 10 dessas lojas. Então ele comprou essas lojas em um momento oportuno e agora vendeu. E ele vendeu isso aqui com lucro. Olha aqui. Isso aqui que é gestão ativa. Compra no momento oportuno, vende quando tem lucro, tá? Vende quando tem lucro. Então aqui a conclusão da operação apurou aproximadamente

145 milhões de lucro e um retorno equivalente a IPCA+ 18. Eu tenho certeza absoluta. Isso aqui é porque quando a galera começa a falar sobre fundo imobiliário, tem muita gente que investe em ação e gosta só de ação e vai falar de fundo imobiliário e fala um monte de abobrinha falando que fundo imobiliário não tem rentabilidade, não sei o quê. Não tem rentabilidade se o cara não sabe olhar, não sabe calcular a rentabilidade, não sabe qual que é o propósito do fundo imobiliário. Pô, tem muita gente, eu tenho certeza absoluta que tem muita gente profissional,

tem analista de mercado, olha, olha a usadinha que eu tô usando aqui nessa frase. Tem analista de mercado certificado CNPI que faz relatório para você ler que não consegue uma rentabilidade dessa em ação. Fui ousado? não consegue, não consegue. E PCA mais 18 tem muita gente que não consegue. É óbvio que não tô generalizando aqui, as ações elas são feitas para poder render mais do que fundo imobiliário mesmo, porque senão só existia fundo imobiliário, não existia ação. Inclusive a minha rentabilidade na minha carteira de ações é maior do que a minha rentabilidade na minha carteira

de fundos imobiliários. Esse é o propósito das ações. Mas o tô te dizendo é que não caia na nadainha de que fundo imobiliário não rende, tá? E PCA mais 18 ao ano, meu amigo, não é pouco não. Essa liquidação implicou em uma baixa aproximadamente, inclusive de 356 milhões de obrigação financeira. Então ele vendeu os imóveis a 485 milhões, teve 145 milhões de lucro e como ele vendeu os imóveis ainda estavam com dívida, ele vendeu junto com a dívida e aí saiu dívida do portfólio dele de 356 milhões. Então foi muito bom, né? Diminuiu a alavancagem.

O pagamento desta venda que foi gigantesca será realizado de forma parcelada entre 24 e 60 meses, o que contribui pra estabilidade da distribuição do rendimento, reduz a volatilidade da cota e auxilia o gestor a tranquilizar os investidores, né? Porque se ele recebesse essa bolada tudo uma vez, por obrigatoriedade, ele ia ter que distribuir 95% do lucro oferido no semestre. Então se ele recebesse tudo de uma vez, até para poder facilitar a compra pro comprador também, né? Mas se ele recebesse tudo de uma vez, ele ia ter que distribuir tudo e aí ele ia distribuir muito

ou ia ter que fazer uma assembleia pedindo para não distribuir, ninguém ia gostar, não sei o quê e tal. Então se ele recebe de maneira parcelada, ele vai pagando aos cotistas de maneira parcelada também. Isso ajuda o fluxo de caixa do fundo, ajuda a previsibilidade de dividendos. Então é bom pros dois, tá? É bom pros dois. Aqui teve mais um detalhe nessa transação. Isso aqui vem da sofisticação das negociações da gestão. Isso aqui poderia acabar aqui a negociação, mas no caso do Gar ele ainda colocou como detentor de cotas subordinadas desta negociação. Então o XPRI

comprou esses 10 imóveis e dividiu as cotas em cotasor e subordinada. A senor ficou para o XPRI e o Gary ficou com as cotas subordinadas. Por que que ele fez isso? Porque ele disse o seguinte: "Pô, eu comprei os imóveis, vendi agora bem mais valorizados, mas eu acredito que passando mais alguns anos vai valorizar mais. Só que para mim fazia sentido vender agora, porque eu já ia captar um lucro muito bom. Talvez eu não tivesse essa oportunidade posteriormente tão boa, neste momento tão bom, onde o caixa É tão importante, eu precisava desse caixa. Então, fez

sentido para mim vender agora, mas eu vou ficar com cotas subordinadas, porque se lá na frente o XPRI vender esses imóveis mais valorizados ainda, eu ainda consigo mais um ganho sobre esses imóveis, que aqui eles estão expectando o ganho de mais 40 milhões. Então, top, né? Muito bom. A transação teve um impacto positivo de 68 milhões no valor patrimonial, 31 centavos por cota. Então, outra negociação boa, duas negociações que a gente viu até agora, que foram negociações boas, né? Negociações, a primeira pequenininha, essa muito grande e as duas foram muito bem acertadas. Aqui mostra todas

as lojas que venderam, né? Então, venderam aí algumas do grupo Pão de Açúcar e várias do grupo Mateus. Foram quatro do grupo Pão de Açúcar e seis do grupo Mateus. O Gary depois dessa venda ficou com 31 imóveis, dois tipologias, né? Tinha logística e renda urbana, é 71% renda urbana, 29% logístico. Depois da venda, tá? Depois aconteceu outras compras e a gente vai ver como que o GAR está hoje no relatório gerencial de hoje. Tô até com medo de quantos minutos vai dar esse vídeo aqui, mas mas vai ser completo. Então aqui temos os principais

inquilinos, o Carrefur, Abate, Grupo Mateus, GPA, Almanara, Desco, enfim. Então, depois dessa negociação, ele ficou com 991 milhões em caixa e as obrigações totais dele são 12 + 53 + 51, tarará, tarará, tarará. Deu aí então uma alavancagem líquida de -6. Avancagem líquida de -6 significa que ele tem mais Caixa do que dívida. Avancagem bruta é outra coisa. Alavancagem bruta eu olho o tanto de coisa que eu devo dividido pelo meu ativo total. Aavancagem bruta é positiva porque ele deve alguma coisa, mas a alavancagem líquica, que é a forma que ele tá olhando aqui, que

é o quanto que eu devo tirando as minhas disponibilidades, como eu tenho mais disponibilidade, é como se fosse uma dívida líquida sobrebítida negativa. Beleza? Então vamos pro próximo. Depois lá no dia 26 de dezembro, um dia depois do Natal, os caras trabalhando, hein? Um dia depois do Natal, que que aconteceu? O fundo concluiu a aquisição do Parque logístico Confins. Então, lá em Minas Gerais, hein, a compra foi de 86 milhões e foi paga majoritariamente na integralização de cotas do Gari 11. Então, perceba aqui, ele comprou com cota cap rate de 10%. Isso é bom porque

normalmente quando compra com cota, você tem que pagar mais caro, mesmo pagando mais caro que é rate bom. Aqui ele vendeu e conseguiu um rendimento aí de PCA mais 18. Bom também. Aqui ele comprou de novo com cotas e cap rate de 10% nos próximos 60 meses. Então bom também. Os inquilinos são de primeira linha, Mercado Livre, três corações, Vale do Rio Doce. Então, realmente bons inquilinos, muito próximo do município de Belo Horizonte, muito próximo também do aeroporto. Então, realmente esse aqui foi um daqueles imóveis que tem bons inquilinos, boa localização, que não vai ter

tanto problema assim para alugar caso tenha alguma vacância, né? Então aqui tá OK. A única diferença nesta negociação aqui é que, olha só, o fundo fez a sua primeira entrada em ativos especulativos com contratos típicos de locação. Então, de lá, desde o início do fundo até hoje, teoricamente só contrato Atípico. Quando tem multa, é multa remanescente dos anos que teria de contrato, 15, 30 anos de locação. Aqui esse foi o primeiro imóvel que aí já começou a gerar um burburinho aí no gar. Car, mas estão aí não, mas eu não gostei. Contrato típico que tem

uma duração mais curta, a multa é muito inferior, varia de 3, 6, 12 meses, depende do contrato, mas não é remanescente. Então, uma multa mais tranquila. E o pessoal ficou brabo já com Gary. Calma, calma, calma. Vamos, deixa eu explicar para vocês. Contrato típico é bom para imóvel bem localizado e muito bom, muito bom para inquilino bom também. Sabe por quê? Deixa eu te explicar. Quando eu faço um contrato atípico, eu não posso fazer reajuste de aluguel. Então, imagina que o aluguel por met² que eu aluguei para um cara lá no contratar para 30 anos,

foi de R$ 20 por m². Todo ano eu vou reajustar pela inflação. Então vai subir de 20 para 21, 22, 23, 24. Isso durante 30 anos vai ficar travado nisso. R$ 20 mais inflação por ano. Isso é o contrato atípico da segurança. Da segurança é 30 anos com multa remanescente. Então tudo certo. Só que no contrato típico, quando o imóvel é muito bem localizado, ele tende a ter uma valorização maior. Você concorda comigo? Se tá lá no no centro lá onde precisa para caramba de galpão logístico em Belo Horizonte, tende-se a valorizar mais rápido. Então

ele pode começar contratando lá R$ 20 por met², mas aí construíram-se novos galpões e a prática dos aluguéis dos novos galpões está de R$ 28. Se ele só ajustar pelo IPCA, vai ir para de 20 para 21, mas todo mundo tá alugando a 28. Aí passa outro ano, agora vai subir de 21 para 22, todo mundo tá alugando por 30. Aí vai subir agora para 23, todo mundo para 35. Percebe? tem um descasamento de valorização, porque eu Travei o meu contrato a típ, porque eu não posso fazer reajuste, só posso reajustar pelo IPCA, mas eu

não posso fazer revisão contratual do metro quadrado que eu vou cobrar. Quando eu faço típico, qual que é o risco que eu tenho? Eu tenho multas menores e eu tenho um tempo de contrato mais curto. Mas qual que é a vantagem que eu tenho? Eu posso reajustar o metro quadrado que eu tô cobrando de aluguel. E por que que eu corro esse risco? Porque se o imóvel é muito bom mesmo, muito, muito bom mesmo e bem localizado, você percebe que se tá vencendo em três ou cinco ou 10 anos não vai fazer diferença, porque se

o imóvel é muito bem localizado, o cara que tá lá não vai querer sair, ou se ele sair vai ter outros querendo entrar. Então não tem problema o contrato ser curto. E segundo, não tem problema ter multa curta, multa de 6 meses, 12 meses. Se o lugar é bom, o imóvel é top, saiu o cara, ele paga multa de se meses. Antes de acabar a multa, eu já coloquei de novo. Então eu uso o benefício de poder reajustar o metro quadrado para poder ganhar mais, o cap rate, aumentar, né, usufruir o máximo daquele imóvel, tirar

o suco do imóvel de verdade, né, todo o potencial que ele tem de remuneração, eu tiro dele sem ficar travado no contratípico. Ah, não. Então, o contratípico é ruim. Não, não é que é ruim. ele serve seu propósito também, mas sempre quando o imóvel é muito, muito, muito bom e eu tenho confiança nisso, eu faço contrato típico. Então isso aqui não é uma decisão ruim, é uma decisão acertada. Todo fundo imobiliário precisa passar pelo teste do imóvel. Quando o Mercado Livre sair, se um dia sair ou quando vencer o contrato, vamos ver se ele vai

ficar mais. Quando ele sair, quanto tempo demora para colocar? Isso vai acontecer em algum momento nos fundos imobiliários, porque vocês são muito jovens no Eu também sou muito jovem no fundo imobiliário, mas já vi passando por alguns momentos desse de estresse, né? Lá em 2019 já estudava sobre fundos imobiliários, então eu já vi passando por alguns momentos de estresse quando os imóveis são testados. Pô, ficou indo na play, eu tirei o o inquilin, quanto tempo demorou para entrar outro? Se o imóvel é bom mesmo, é rápido. Se o imóvel é ruim, vai ficar lá 18

meses alugado. E aí você tem a certeza se o imóvel é bom ou não. Entende? Tem que ter teste, não tem jeito. E para passar o teste precisa acontecer um um evento, né? E aí é normal. Você acha que você vai investir 30 anos no Gari e nunca nenhum inquilino vai sair? Você acha que você vai investir 50 anos no GGRC e nunca ninguém vai sair? Nunca ninguém vai ficar inad plent. Isso aí é é uma visão meio deturpada, né? E não tem gestão que consiga fazer isso. Vamos pro próximo. Nós não terminei esse trem

aqui, né? Isso aqui foi o que gerou burburinho. Esse aqui foi foi coisa de louco, né? O desconhecimento e às vezes o medo. Às vezes não é nem desconhecimento, mas às vezes o medo te trava demais, cara. E tá certo que o medo tem que te destravar mesmo. Ele tem que te travar. Você tem medo de subir no muro lá e andar? Eu eu tinha medo de subir no muro e andar correndo, né? Eu vi meus amigos subindo no muro e andar correndo. Eu até subia, mas eu ficava sentado no muro lá, não conseguia correr

por medo. Um dia eu fui fazer o teste, venci o medo e corri no muro. Aí ficou fácil. Não tô falando pr você fazer isso, tá? Pelo amor de Deus. Mas eu tô falando que o medo, tô falando que o medo às vezes te trava e tá certo travar por segurança, porque eu tinha medo de cair no muro. Você tem esses medos aí de travar você investir em alguma coisa, porque você desconhece. Aí você tem medo de perder seu dinheiro, tá certo? Você tem que ter medo. A única coisa que vai te tirar o medo

é o conhecimento, é a experiência. Então Você tem que ter isso, senão você nunca vai ficar mais conhecedor do mercado, né? Se o Warn Buff aprende até hoje, como que você acha que você vai ser o mestre dos mestres? Não vou esperar teu conhecimento supremo para começar também. Não, não, não, não, eu não vou investir não. Eu vou esperar ser igual a Buff para começar a investir. Aí tudo se lascou, né? Então, qual foi a movimentação que foi feita aqui no dia 29 de dezembro? Percebe que muitas movimentações, né? Dia 26 saiu uma, dia 29

agora saiu outra. Qual foi essa movimentação? Olha lá, concluiu a aquisição de um edifício corporativo, uma laje, uma laje. Então, antes era logístico, todo mundo gostava. Logístico e renda urbana, entrou em burburinho, mas o pessoal aceitou porque foram transações. B, agora laje. Então, agora tem logístico, laje e renda urbana. Aí o pessoal ficou louco. Não, não, não. Laje, eu não aceito. Vamos ver se a negociação foi boa, porque olhar só pro tipologia do imóvel não é uma análise muito legal, né? Só olhar pela tipologia do imóvel. Se o imóvel for top, se o contrato for

bom, se o inclínio for bom, pô, que se lasque se é logístico, se é lag, depende do modelo de negócio, modelo de negócio foi bom ou não, né? Então aqui foi outro imóvel aqui de Belo Horizonte, 126 milhões pagaram na modalidade de Bulas, contrato atípico de 15 anos. Você já viu uma laje alugada no contrato atípico de 15 anos com multa remanescente e tal? Você já viu isso? É raro, né? Então aqui os caras conseguiram um imóvel top. Vamos já ver se os inquilinos são top também, mas contrato atípico, multa remanescente, Tudo. Então, opa, já

tô mais tranquilo aqui, né? Não é uma live corporativa qualquer, não é? O imóvel encontra-se integralmente locado. Opa, tem vacância. É o mesmo problema que as outras lives corporativas que causou o medo na galera que o pessoal fica meio a ver essa live corporativa, porque vacância demais, né? depois da pandemia, home office e aí muita gente ficou, o mercado de laje corporativo ficou com a vacância aí mais ou menos sistêmica de 10 a 20, 30% em alguns fundos, né? Então aqui tá integralmente locado para MRV, logia e Urba. E todos esses tador comum, tá? A

Urba, inclusive é controlada pelo grupo MRV. Então tenho medo, Léo. Não sei quem que é a MRV, que é uma companhia listada na bolsa, tá? é uma empresa muito grande de construção. Aí você pode investigar ela. Não vou fazer esse trabalho aqui porque já deu 40 minutos aqui, nós nem lembro o relatório gerencial. Acho que vou ter que fazer parte dois desse vídeo aqui. Mas fato é que foi uma aquisição que até agora, beleza, vamos ver se ele se endividou para fazer isso. Como que ele pagou? Olha lá, a aquisição foi realizada à vista, sendo

80% por meio da integra, opa, comprou através de cota e 20% de recursos financeiros, ou seja, com dinheirinho, né? A um cap rate de 10.7. Opa, bom demais também, né? Inclusive um dos gestores sócio fundadores da Guardia falou um pouco sobre isso. Eu vou deixar o corte aqui para vocês. Foi questionado num podcast sobre o que que ele acha que vai ser o direcionamento do Gar agora, se ele vai comprar mais live, se vai comprar mais logística, se você vai comprar mais renda urbana, o que que ele vai fazer, que que eles estão pensando em

fazer? E a resposta começou ideal, Né? Que tiver oportunidade. É isso que eu respondo sempre pros alunos, né? Vai comprar fundo imobiliário agora, ação, ETF, vai comprar o que agora? O que que você tá comprando, Léo? Tá montando caixa oportun o que tiver em oportunidade a gente vai comprar. independente se é ação, se é fundo, se é, enfim, a gente hoje tá vendo eh oportunidades para crescer em logística e eh renda urbana. Então, a gente vai tentar equilibrar um pouco mais eh ter logística no fundo para dar uma reequilibrada, mas a gente vai buscar boas

oportunidades. Então, a gente quer dar ganho pro investidor, manter o risco baixo, né? E o o retorno dos dividendos nesse patamar que a gente vem tendo. E a alavancagem do fundo, né? Já comentamos. vai permanecer baixa, mas a gente acha que é mais logística e renda urbana para frente. Então, começou o bafafar do Gari depois dessa compra, né, da LE, a gente consegue ver aqui que inclusive olha o momento que começou a cair aqui o gar. Você consegue perceber aqui dia 29 de dezembro, que foi o momento da notificação da live, olha, vrau, já caiu

aqui, continuou caindo e bateu uma queda de quase 6%, sem nenhum outro motivo, porque realmente não soltou nenhum outro motivo. E aí ontem nós tivemos mais uma vítima. dos juros altos, o grupo Pão de Açúcar entrou em recuperação extrajudicial e o grupo Pão de Açúcar é um dos inquilinos do Garen. Então foi mais um tapão nas costas do Garen, né? Os cotistas ficam loucos. Pô, o grupo Pão de Açucar entrou em recuperação judicial, assumiu aí que não vai conseguir pagar as dívidas, tá Renegociando 4.5 bilhões de dívida. Meu Deus, vai deixar de pagar o aluguel.

E aí eu te aconselho tarefa de casa, você estudar sobre recuperação extrajudicial, recuperação judicial, qual que é a diferença entre elas. Quando eu entro em recuperação extrajudicial, o que que a empresa tá querendo dizer? A empresa tá querendo dizer o seguinte: "Pô, não, eu tenho condições de me manter operacional, mas eu só preciso renegociar a dívida. Ao invés de eu não consigo pagar 100 milhões no mês que vem, mas eu consigo pagar esses 100 milhões, inclusive os acrescidos de juro, diluído em um ano. Então eu consigo pagar 10 milhões por mês para lá no final

do ano eu te pago 120 milhões. Ó, 20% de jumel eu consigo. Então realmente eles demonstram a devida operacionalidade do negócio ainda, o que quer dizer que vai continuar pagando aluguel, né? Dentro desse modelo de negócio do varegista, o que que eles não podem perder? Principalmente Grupo Pão de Açúcar, preço no mercado. Aí tem que vender alface, não é? Tem que vender tomate, tem que vender lá carninha. O que que não pode faltar para eles conseguirem vender? Primeiro, o estoque. Só vai conseguir vender o alface se tiver o alface lá. Segundo, o lugar para vender

o alface. Então, a inadimplência do aluguel é uma das últimas coisas que vai acontecer nesse tipo de problema de dificuldade financeira do grupo, né? Inclusive, a gente já viu uma possível recuperação do grupo Pão de Açúcar lá em 2024, reportou um prejuízo de 1.1 bilhão. 2025 foi de 585 milhões. Ainda tá em prejuízo, mas já reduziu o prejuízo. Se a taxa CELIC baixar, talvez eles resolvam aí esse problema, né? Porque a varegista sofre para caramba, o capital de giro fica muito caro e essas empresas eles andam com capital de giro negativo, fornecedor e tal, tudo

através De juros, né? Então complica mesmo. Mas vamos ler aqui que que o Gari falou sobre isso, ó. O GAR 11 comunica aos cotistas de mercado que o grupo P de Açúcar celebrou o acordo com seus principais credores, a apresentação de um plano de recuperação extrajudicial, voltando a renegociar determinadas obrigações financeiras, totalizando aproximadamente 4.5 B, conforme as informações tornadas públicas pela própria companhia. Então, quem mandou isso aqui foi o próprio grupo Pão de Açor, que notificou isso aqui, ó. não envolve compromissos operacionais correntes da companhia, como pagamento de fornecedor. Então, vai continuar pagando fornecedor, pagamento

de salário, vai continuar pagando o salário, pagamento de aluguel que seguem sendo realizados normalmente. Neste contexto, reforçamos que os aluguéis devidos pela companhia do Gary vem sendo pagos normalmente, sem qualquer inadimplência. A Guardian vai monitorar constantemente, né, vai conversar e tal, vai ficar com contato praticamente diário aí com o grupo Pão de Açúcar. E aí importante destacar que os imóveis locados para o grupo Pom de Açúcar no portfólio do Gari possuem elevada qualidade imobiliária com atributo relevante em termos de vocação, localização, potencial de incorporação. Trata-se de ativos, por sua natureza e de características reúnem fundamentos

sólidos do ponto de vista imobiliário que reforçam sua atratividade e resiliência. Então, basicamente o que que o Gary falou assim é lascou lá pro grupo Pão de Açúcar, eles estão com dificuldade para pagar os credores, mas ainda não chegou na parte operacional que é fornecedor, salário, aluguel e tal. Então nós estamos recebendo normal ainda. E aí nesses pontos aqui você tem que sempre olhar pro pior pior pior cenário possível. O pior, qual que é o pior cenário possível? O pior cenário possível é o grupo Pão de Açúcar não conseguiu a recuperação extrajudicial. Aí vai entrar

em recuperação judicial. Aí depois da recuperação judicial, eles têm três meses, né, na recuperação extrajudicial para ver se vai dar tudo certo. Ah, vamos entrar na recuperação judicial, então. Aí lascou. Ele pode ficar em nadimplente no aluguel. Se ele ficar inadimplente no aluguel, que não necessariamente pode acontecer, tem muitos, tem, ó, presta atenção, tem muitos inquilinos que tem recuperação judicial vigente e paga os aluguéis. Então, perceba que não é entrou em recuperação judicial, acabou. Não, mas pode acontecer. Vamos, estamos olhando aqui pro pior cenário possível. Ficou inad implente lá no Gar. Então, a receita que

advém do grupo Pom de Açúcar, o gar vai parar de receber, só que ele vai parar de receber pro resto da vida. Perdeu toda, não. O que que pode acontecer? Primeiro ponto que pode acontecer, que acontece muito nas varegistas, né, nesses mercados, é a troca de bandeira. O grupo Pão de Açúcar tá com dificuldade e vem um outro grupo, mercado e tal, Atacarejo, enfim, vai lá e compra aquela loja. Aconteceu isso aqui na minha cidade aqui. E olha que minha cidade tem 10.000 meu habitante era um mercado, tava mal das pernas, veio um outro mercado

que era de outro lugar, falou assim: "Parou, assuma sua operação". Foi lá, tirou a fachada do mercado antigo, colocou a fachada nova, continuou no mesmo lugar, continuou pagando no aluguel. Então, o que pode acontecer? Por exemplo, lá na loja do grupo Pão de Açúcar alugado pro Gary, vinha um outro assumir a loja, trocou o nome e pronto, acabou, vai continuar pagando o aluguel. E o que pode acontecer também, talvez se isso não acontecer, é ficou inadimplante. Se ele ficar inadimplant, rescisão de contrato, Recisão de contrato entra a multa que o Garen, né, amarra bem bonitinho

lá no contrato atípico. Essa multa não entra na parte extrajudicial, nem nada do tipo, nem judicial. Então vai ficar essa dívida aí que em algum momento o gar vai receber, pode demorar, pode, mas em algum momento vai receber e o imóvel fica vaga para alugar de novo. E aí é o que ele falou aqui, ó, localização muito boa, potencial de incorporação, então pode alugar para outro cara, pode fazer o que for ali, né, montar uma estrutura para receber outros tipos de inquilino. Então, no pior cenário possível é realmente ficar na plente, queda de receita, temporário,

a multa para receber posterior e começa trabalhos para novas locações, tá? Então o que a gente tem que fazer aqui para ver se é interessante entrar no gari agora é fazer o cálculo de bom se deixar de pagar a receita, quanto que o do Pão de Açúcar tem receita por G? Se deixar de pagar isso, quanto que teoricamente o GAR deveria custar? E aí a gente faz essas continhas simples, básico, fácil. Aluno do método 21 faz isso. Se você não é ainda tá vacilando, fica com medo, né? Então não vai dar para explicar nesse vídeo

aqui sobre a estrutura do Gari e como que eu gostaria que você analisasse essa estrutura, tá? Porque, por exemplo, em renda urbana ele não tem imóvel. De renda urbana ele não tem imóvel. Os únicos imóveis que ele tem dentro do portfólio dele é o Bat Souza, o Air Liquid 1 e 2. O resto é tudo por fundo, ó. Ele vai lá, comprou o fundo, os imóveis do Carrefur, tá tudo no fundo da NES. Os imóveis do grupo Pão de Açúcar, do grupo Mateus e o Amanara, tá tudo no Artemis 22. Os imóveis da Desco, comprou

lá dois imóveles da Desco, né? Eles montaram um FI, ó, Artemis 2025. Então você precisa aprender ler esse tipo de estrutura aqui, tá? Precisa aprender e ler esse tipo de estrutura, mas não vai dar para eu te explicar aqui agora. Então vamos para o que nos interessa aqui, tá? Este relatório veio antes deste problema com o grupo Pão de Açúcar e aqui o guidance dividendos estava em 0,08 a 0,09 em todo 2026. Então vamos ver se isso aqui pode ser mantido, né? O que vai ajudar a gente aqui a fazer essas contas é ver o

quanto de receita imobiliária de renda urbana ou então o quanto de receita total imobiliária ele tem pra gente retirar daqui o quanto que o pão de açúcar vai deixar de pagar no pior cenário possível. Lembra que eu tô falando pior? Porque se eu calculo o pior e o preço tá bom no pior, pô, então qualquer coisa acima do pior eu tô ganhando. Porque imagina, eu calculo o pior, o pior, o preço do G tem que est R$ 8 no pior cenário possível e eu consigo comprar ele a R$ 8, pô. E se nunca deixar de

pagar, eu tô ganhando todo esse prêmio, entende? Então a gente tem que ser cauteloso, porque nós estamos aportando nosso capital. A gente quer a maior rentabilidade possível no menor intervalo de tempo, né? Com o menor sharpe possível. Isso requer um pouquinho de conta. Então vamos ver como que tá agora o portfólio do fundo. Olha só, no último relatório, 62% renda urbana, 30% logístico, 8% escritório. Quando a gente olha aqui a distribuição de inquilino por receita, ó lá, grupinho Pão de Açúcar, 14%, então a receita imobiliária total, quando a gente soma todas as receitas imobiliárias, a

gente consegue ver então que 14% advém do grupo Pão de Açúcar. E é tudo atípico, né? Só aquele galpão que eles compraram perto de Confins, que é contrato típico, né? O resto é tudo atípico, inclusive o imóvel de light corporativo que normalmente é típico, eles conseguiram a típica. Então, para fazer uma continha mais rápida, é bem fácil, você pega o Total de receita, é óbvio que aqui a gente tá considerando outras coisas, tá? Se a gente fosse debruçar mesmo aqui, a gente ia ter que fazer alguns outros detalhamentos, mas é só porque realmente já tem

quase uma hora o vídeo. Então aqui a gente pega o total de receita que é 27.095 e vamos tirar 14% disso aqui que teoricamente seria a perda da receita imobiliária do grupão de Açu, que seria 3.7 milhões. Então dá lá ó 23 milhões de receita total. Vamos continuar tirando as despesas operacionais, tudo isso aqui, tá? Vamos continuar tirando as despesas. Todas as despesas aqui foram 2.8 milhões. Então vamos supor que não estamos fazendo reajuste nem nada, tá tudo igual. Vamos fingir que a partir de março o grupo Pão de Açú fique na implente, a gente

perca tudo isso e as despesas continuam a mesmas. Então, - 2.808 daria ali um resultado, então, de 20 milhões. Sabendo então que o resultado foi de 20 milhões, o que a gente precisa fazer agora é pegar esses 20 milhões que foi o resultado líquido do fundo, e dividir pelo número de cotas, porque aí a gente vai ver quanto que foi o resultado por cota possível de ser distribuído. Então vamos aqui, vamos pegar o número de cotas aqui do Gari, tá lá, 289 milhões de cotas. Vamos colocar esse número por extenso aqui agora, né? São 20.493

493 700 di por 289 milhões, o que dá 7 centavos por cota. Ou seja, se ficar aí na implant cairia de 8 centavos, que foi o último rendimento, para 7 centavos. Beleza? 7 centavos. Agora a gente tem que calcular o wield que isso representa hoje para você comprar o gar. Vamos ver quanto que ele tá aqui. Deixa eu atualizar aqui para ver se a gente, ó, tá 8,29. Então, para Você comprar o GAR hoje, tá 8,29. Vamos ver quanto que esse Yild, que é o que você vai receber, o rendimento que você vai receber, representa

sobre a cota atual, ó. Então, dividido por 8,29 dá uma bagatela de 0.85 mensal. Então, na pior das hipóteses, você estaria recebendo 0,85 mensal, tá? 0,85 mensal. Num fundo, não deu para eu ler tudo aqui com vocês, né? Mas num fundo que tem uma alavancagem líquida negativa, ou seja, o fundo, no caso de algum problema, ele pode fazer a alavancagem para tentar melhorar o wield. Perceba que a maior parte dos fundos imobiliários, isso aí em 99% dos casos, é alavancado no mínimo 10 a 20%. O Gar tá com a alavancagem líquida negativa, então ele pode

sim fazer mais alavancagem e aí isso pode facilitar ele aumentar esse yeld, porque com alavancagem o cap rate de curto prazo aumenta. Se eu compro um imóvel de 200.000 pagando só 100.000 e os outros 100.000 eu fico devendo, o cap rate fica duplicado até eu pagar o restante. Então eu posso passar por esse período que está mais sensível pelo grupão de açúcar, inflando um pouquinho o wield com alavancagem. Então isso é possível. Seria possível se a alavancagem já tivesse 50%. Seria possível se a alavancagem já tivesse de 30%? Não seria possível, mas no caso do

Gar ele tem essa saída. Então, como tem caixa para caramba, ele pode usar desta estratégia, né, Léo? Beleza, entendi. O pior cenário possível seria receber 0.85% 85% mensal sem o risco, porque aí eu já tô tirando a receita do grupo PSU, então teoricamente é 0,85 sem risco. É basicamente isso, a não ser que outros grupos fiquem na Gimplands. Léo, aí temos outro fundo que paga mais do que isso sem risco. Se a gente for olhar pra renda urbana, rapaz, não tem não. Ainda mais com essa possibilidade de valorização, né? Porque se ele resolver esse problema,

o PvP já vai dar mais uma colada ali próximo do um, assim como seus pares estão aqui. E se ele Alavancar como uma estratégia para poder inflar o wield nesse momento, se o grupo Pão de Açúcar ficar na implant, ele vai conseguir manter um y mais alto para quem comprou mais barato. Isso vai ser excelente. Quando resolver o problema do grupo Pão de Açúcar, vai subir mais ainda o yeld e aí quem comprou lá embaixo vai ficar com y um coach muito bom. Qual que é o melhor cenário aqui? Pô, o melhor cenário ele continuar

pagando o que ele tá pagando, né? 0,83. E realmente o grupo Pão de Açúcar nunca ficar inadlente, resolveu o problema, pagou a dívida dos credores, voltou ficar tudo certo e tal e não vai ter mais problema, né? Então 0,083, que é o quanto que ele tá pagando atualmente, dividido pelos 8,29, você vai est recebendo aí o yeld de 1%. Em um fundo com imóveis bons, uma gestora que não tá dando rata, né? Você consegue ver que eles não estão dando bobeira com zero alavancagem. Zero alavancagem. Então, na minha opinião, sendo bem sincero aqui, né, pra

conclusão desse vídeo que você precisa ainda, talvez eu até faça aqui a a live pros alunos sobre como analisar essa parte do fundo aqui, porque gastaria mais uma hora mais ou menos para vocês entenderem a inteligência que os caras utilizaram para poder criar esse modelo aqui de compra de imóveis. Isso aqui aumenta a sofisticação do fundo, é mais complexo você ler, mas aumenta o yeld. Então, né, eles tm que fazer tudo para aumentar o yeld mesmo, porque eles estão competindo com outros que são muito maiores do que eles. Se tiver o mesmo yeld do que

os maiores, eu vou comprar os maiores. Então, realmente o Gar está numa ótima posição de preço, na minha opinião, tá numa ótima posição de preço. Léo, pode cair mais aí só Deus sabe. Essa queda Que aconteceu depois do grupão de açúcar já foi relevante, né? Já foi relevante. Pode ser que caia um pouquinho mais. Hoje o mercado não derrubou mais a cota, né? Abriu 8:30 e continua 8:30, mas se chegar a ficar na implante, pode ser que caia um pouquinho mais. Neste cenário de preço, na minha opinião, faz sentido entrar mais um pouquinho no fundo.

Faz sentido. Então, o que que eu fiz hoje, tá? A hora que abriu o mercado, o que que eu fiz? Vendi uma posiçãozinha que eu tenho em LFTB, que é a minha reserva de oportunidade, que vocês sabem, e comprei um pouquinho de gar. Então, comprei aí umas cotinhas a 8,29. Inclusive, pode ser um dos fundos que a gente vai conseguindo aumentar a posição cada dia que passa. Enfim, assim como a gente fez com GGRC, que a gente passou comprando GGRC uns 5 meses comprando GGRC, né? porque tava em ótima oportunidade. E aí agora você viu

o que que aconteceu com o GGRC, né? Então sempre você tem que tentar aproveitar das oportunidades, cara. Então a gente comprou muito ali a 9 e pouco, né? Já subiu 5%. Se você souber fazer conta e ler, você precisa ser alfabetizado e saber usar a calculadora. Não é difícil. Eu te ensino fazer isso na prática. Não é difícil. Se você souber isso, saber ler, você conseguir ler os relatórios gerenciais e saber usar calculadora. E se não souber, eu te ensino, você vai fazer investimentos muito melhores. Beleza? Espero que vocês tenham gostado desse vídeo. Espero que

vocês tenham entendido a minha opinião sobre o fundo. Deixando claro que isso aqui não é dica de investimento. Apesar de eu poder te dar dica de investimento, isso não é dica de investimento. Eu quero que você entenda o que que tá acontecendo, porque tem risco. Espero que tenha ficado claro o risco aí. Se você quiser aprender de vez como que investe em fundo imobiliário de maneira profissional, aí você entra no MET 21. Mas só se quiser aprender de maneira profissional, porque Já adianta, vai ter aula pr caramba pr você assistir, você vai ter que sentar

a bunda na cadeira, cofezinho pr você conseguir realmente aprender. Não vai ser fácil, mas eu te prometo que vai ser simples. É o melhor curso de fundos imobiliários do planeta. Estamos junto. Fica com Deus, até o próximo vídeo que será excepcional. Hoje vai ter live, tá? Talvez se você entrar aí no M2 correndo, talvez vocês ainda consigam entrar na live de hoje. Falou, um abraço. E as lives ficam gravadas, né? Se não conseguir, você assiste no outro dia.