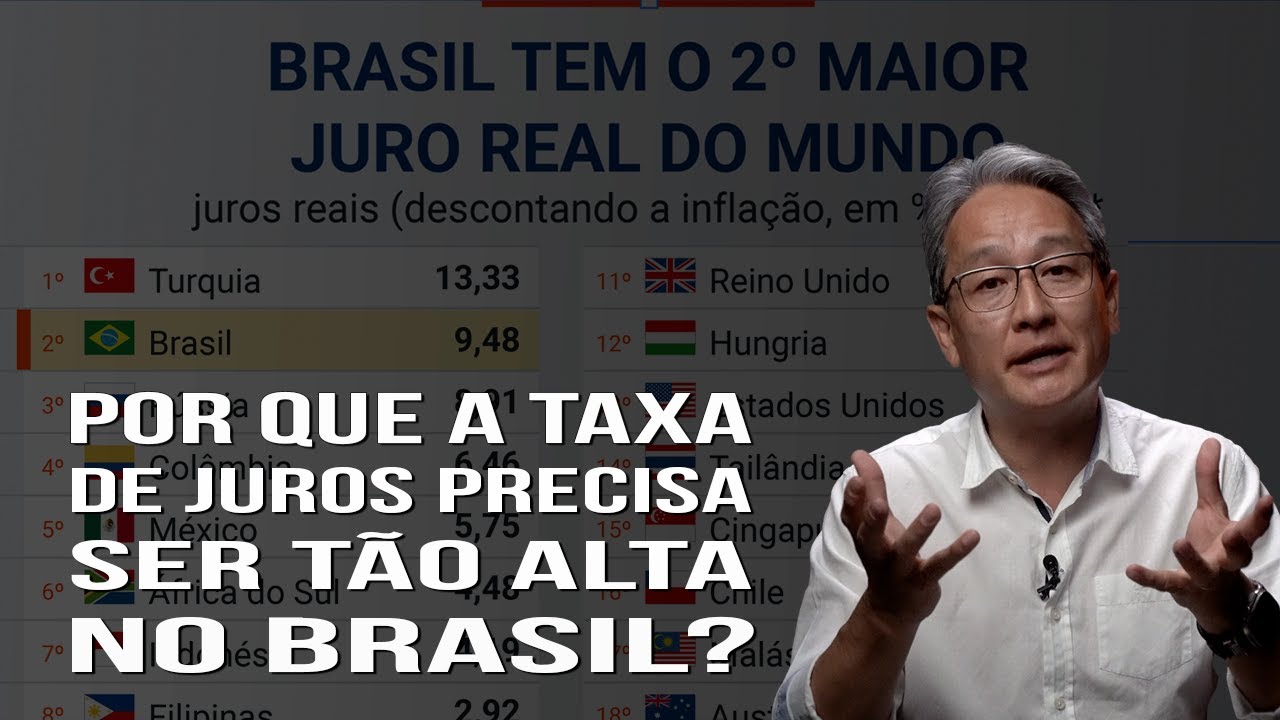

Se você acompanha as narrativas políticas, você sabe que o atual governo, desde que assumiu, portanto, há 2 anos e meio, vem criticando até com uma certa razão, a alta da taxa de juros praticada aqui no Brasil. E sejamos honestos, né? A SELIC tá muito alta, está em 14,75, a maior SELIC desde 2016.

O problema é que quando o crédito, a taxa de juros tá alta, o crédito fica mais caro e muuit das vezes inviabiliza alguns negócios e isso, portanto, dificulta o crescimento econômico. Agora, qual foi a solução proposta pelo governo? Sim, deixar o crédito mais caro.

Foi exatamente isso que o governo fez ao na última quinta-feira trazer novas regras para o IOF, que é o imposto sobre operações financeiras. E é importante que você saiba que essa mudança que o governo trouxe para o IOF, ela afeta a sua vida. Ponto.

Seja você um investidor, seja você é alguém que não investe, seja você um viajante estrangeiro, seja você um trabalhador que ganha um salário mínimo e tá aí, ó, tentando equilibrar o orçamento todos os meses, porque as coisas estão ficando cada vez que passa mais cara. Sim, afeta todo mundo. Apesar do discurso do governo de fazer justiça social, a conta vai chegar para você e vai chegar para mim, independente de quem seja você.

Eu quero conversar com você nesse vídeo, por isso eu trouxe uma apresentação, aliás, a própria apresentação trazida pelo governo, tá bom? E eu só trouxe um pouco mais de dinamismo aqui para esconder algumas coisas e revelando aos poucos para você acompanhar todo o nosso raciocínio. Tudo bem?

Antes, deixa eu me apresentar. Meu nome é Thiago Feitosa, você tá no canal da T2 Educação. Aqui nesse canal falo de economia, de investimentos e falo em especial sobre carreira no mercado financeiro.

Se você é novo ou nova, se inscreve aqui para não perder nenhum vídeo. E eu tenho um pedido muito especial para você. Mais uma vez, nós estamos concorrendo ao prêmio IBEST de educação.

A T2 está entre as melhores empresas de educação da internet e com o seu voto a gente pode chegar no top 10. Então clica aqui, o link tá aqui embaixo, vota na T2. você gosta da gente, ajuda a gente a alcançar esse prêmio tão relevante para as empresas que se posicionam na internet, combinado?

Bom, vamos lá. Eh, recado aí para você se inscrever no nosso canal. Aliás, estamos batendo 300.

000 inscritos. Olha só que boa notícia para você que já acompanha a gente, pra gente trazer ainda mais conteúdos. Vamos lá de direto ao ponto aqui, ó.

Por que que eu quero começar fazendo essa apresentação? falando especificamente do crédito da empresa, porque isso aqui vai afetar você, seja você um empresário ou não. Olha só, essa que tá na tela é apresentação que o próprio governo fez.

Eu não mexi em nada a não ser dar destaque, né? Então, eu dei destaque a isso aqui, dei destaque a isso aqui. Então, como é que funcionava o crédito da pessoa jurídica?

Pessoa jurídica pagava pon 38 mais 1,5, tá? que essa esse era o teto, tinha essa esse valor aqui, mas tinha um teto que dava 1,88% ao ano. Era o máximo que uma empresa pagava de IOF, tá bom?

E no caso de uma empresa do Simples Nacional era um pouquinho menor, era pon 88, que que o governo fez? Aumentou, saiu de 1,88 para 3,95 ao ano. Então, basicamente é o crédito para as empresas tá caro?

Tá. Pois é, vai ficar mais caro agora. Simples assim, tá?

E aí, qual que é a justificativa do governo, né? O governo diz assim, ó: "Hoje a pessoa física paga o dobro da taxa diária da PJ. Estamos igualando.

" Que lindo. Eliminando a simetria e injustiça fiscal. Ampliação da alíquota fixa para PJ.

Função prencial e anticíclica. Pequeno ajuste para manter a proporção com as demais empresas. afasta insegurança para MEI que mantém a líqua fixa em ponto 38 e útil das pessoas físicas e as diárias menores do simples.

Então o argumento do governo é que a pessoa física hoje paga o dobro ou hoje não, até quinta-feira, semana passada pagava o dobro da taxa diária da PJ. Esse argumento é verdadeiro, tá? Qual é a solução?

Que tal se a gente reduzir o imposto paraa pessoa física? Ah, não, melhor não. Vamos aumentar o imposto paraa pessoa jurídica.

Vamos deixar o crédito mais caro. E aí eu quis começar esse vídeo falando sobre o IoF para as empresas, porque este ponto aqui dessa medida, seja você quem for, ele vai te afetar. Porque veja bem, vamos pensar, sabe a taxação das blusinha da Chope que o governo disse que não ia fazer, mas depois fez?

Pois é, o IOF, o ministro Hadad, disse que não ia aumentar, mas agora aumentou. E na taxação das blusinha tem até um tweet que é icônico da primeira dama Janja dizendo, mencionando a choque, se meu editor achar, vou pedir para ele colocar na tela, que a primeira dama disse assim: "Choquei a taxação é para as empresas, não para o consumidor". Ora, ora, ora, será mesmo que você acredita na hipótese de que uma empresa vai absorver um custo e ela não vai repassar pro seu cliente?

E aí você pensa numa empresa que tá fazendo uma operação curta de capital de giro, ela vai pagar além dos juros, que já é alto, mais 4%. Então o supermercado aí do teu bairro, que eventualmente precisa tomar uma linha de crédito maior, vai pagar 4%. A empresa que faz desconto de duplicata vai pagar 4% aí 3,95 ao ano, fora os juros.

Você acha mesmo que a empresa não vai repassar para você? Você acha mesmo que esse custo não vai chegar pro consumidor? É por isso que eu digo que isso afeta todo mundo.

E infelizmente no Brasil as pessoas têm baixíssimo nível de educação financeira, as pessoas têm baixíssimo nível de conhecimento sobre a economia e dizem: "Não, mas isso não me afeta porque eu não pago IOF. " Não, pera lá. Sim, você paga IOF, mesmo que você não perceba, porque ele está embutido no custo de todos os produtos serviços.

Fim. Então, olha só, esse aqui é o primeiro ponto que esse aqui vai afetar todo mundo. Ponto.

Porque vai ficar mais caro para as empresas. E aí, se alguma empresa, principalmente pequeno empreendedor, que tá ali com dificuldade, tá ali tentando segurar o orçamento, não repassar porque o cliente dele tá sem grana e tal, isso pode inclusive tornar alguns negócios inviáveis. É sério que essa é a solução mesmo pra gente bater a meta fiscal?

Bom, vamos lá. Agora eu falo sobre o segundo ponto, que é sobre o IF no câmbio, tá? Tem mais pontos, mas eu destaquei só alguns.

O primeiro ponto é que ele traz aqui como que funcionava o cartão de crédito e débito internacional em 2013, se eu não estou enganado, a presidente aumentou para 6,38. Ficamos muito tempo por com 6,38 e ele vem com uma redução. O que que é o cartão de crédito e débito internacional?

Se você brasileiro usa no exterior algum cartão de um banco aqui no Brasil, que é um cartão internacional, você paga hoje tava pagando R,38, tá? Isso era o valor que tava sendo pago de imposto. E aí a gente tinha aqui, ó, remessa de recurso para a conta do contribuinte brasileiro no exterior e compra de moeda espécie.

Esse 1. 1 aqui, ó, é graças a essa diferença de imposto que a gente tem aqui, que nós tivemos um boom de contas globais aqui no Brasil. Eu posso citar nominalmente a Wise, a Nômade, a o C6 Global e a Even, essas empresas elas apresentavam um diferencial competitivo de imposto, porque o viajante brasileiro que ia pro exterior, que que ele pensava?

Se eu fizer uma remessa para uma dessas contas globais, eu vou pagar 1. 1 de imposto e deixar de pagar quatro e alguma coisa se fizer com o meu cartão brasileiro. Então essa seria uma um diferencial.

Isso era, portanto, uma diferença entre essas empresas que o governo fez 3,50 para cartão internacional e 350 para essas contas globais, cujo argumento do governo é a manutenção da carga atual, mas evitar distorções de tratamento distinto em remessas de mesma natureza, unificação de alíquotas e isonomia do tratamento. E se a gente quiser e fazer até o papel de advogado aqui do governo para dizer, não, olha, ele tá trazendo uma isonomia e e essa isonomia ela tributária até faz sentido. Mas a pergunta que eu faço é por que que para fazer a isonomia tributária eu só aumento o imposto?

A mesma coisa acontece com o crédito da empresa que eu falei para você. Ah, a pessoa física tá pagando o dobro. Qual é a solução?

Reduzir o posto da pessoa física. Não é aumental da empresa. Ah, quem usa conta global tá pagando menos.

Qual é a solução? Vamos diminuir o conta internacional. Não, aumenta tudo.

E isso acaba sendo também uma forma de fazer um controle de capital. E o IOF é um imposto que ele pode ser alterado por decreto. Diferente do imposto de renda, ele que não pode ser alterado por decreto.

O IOF, o IPI e o imposto de importação, imposto de exportação, melhor dizendo, IOF, importação, exportação, pode ser alterado por decreto. Imposto de renda não. E se o governo quiser amanhã aumentar de 3,5 para 5, de 3,5 para 10, quem é que vai proibir o governo de fazer isso?

E aí isso acaba sendo um controle de capital, porque não você não permite com que você faça esse tipo de movimentação. Só que o problema é que isso gera uma insegurança muito grande, porque ah, se o governo mudou agora, quantas pessoas que eventualmente podem pensar, pera, já que mudou agora, e se isso muda para cinco? Então, deixa eu me antecipar.

Então, essa previsibilidade, essa confiança, ela é importante pros agentes econômicos também. E sim, em especial, em especial esse ponto, eu sei que aqui não afeta diretamente os mais pobres, mas há uma consequência natural que é este repasse, porque aqui a gente tá falando do viajante, mas tem mais coisas no câmbio, tá? O governo havia eh colocado uma medida de fundo de investimento que investe no anterior pagar 3,5.

Essa parte ele revogou, só essa parte, mais nenhuma. O resto tudo se mantém. Agora, por último, desta apresentação que eu trouxe, a apresentação do governo é muito maior, é pra gente falar sobre o VGBL, plano de seguro de vida com cobertura de sobrevivência.

O governo nunca cobrou IOF sobre isso, mas agora a ideia é essa aqui, ó. Continua zero para portes mensais até 50. 000.

E para portes mensais superiores a 50. 000, uma alíquota de 5%. O governo tá propondo cobrar cinco, propondo não, ele vai cobrar 5% sobre o aporte.

Não é cobrar um imposto de não, você ganhou, então paga aqui sobre o rendimento. Não é sobre o aporte. E aqui eu sei que alguém pode argumentar, mas Thago, a gente tá falando de aportes mensais superiores a 50.

000, quem é, qual é a faixa de brasileiro que consegue aportar 50. 000? Eu, aí eu concordo, tá?

Qual que é a faixa de pessoas que hoje tem poder aquisitivo para aportar por mês R$ 50. 000 R$ 1000 ou mais no VGBL. É gente de altíssimo poder aquisitivo.

Ponto. Então isso aqui não afeta o brasileiro assim de um jeito. É.

Então deixa eu te contar uma coisa. Eu não sei se você sabe, mas em 1994, mais precisamente em julho de 94, quando o Plano Real entrou em vigor, nós tivemos ali a primeira tabela de imposto de renda eh sobre o plano real. Em julho de 1994.

Se você ganhasse 8,6 salários mínimos, vamos arredondar aqui para nove, né? Se você ganhava até, se você ganhava até nove salários mínimos lá em 94, você não pagava nada de imposto de renda. E aí, obviamente, tem inflação, tem correção de salário mínimo, mas não tem correção de tabela de imposto de renda.

E é exatamente por isso que atualmente, mesmo que o governo atual tenha um discurso de quem ganha até R$ 5. 000 não vai pagar imposto, atualmente que se você ganha dois salários mínimos e mais um pouquinho, você já paga imposto de renda. O que eu quero dizer com isso é que confiar na ideia de que isso vai ficar assim e só vai afetar quem ganha 50.

000 é confiar e em um governo. E aí eu nem vou falar confiar em um governo, eu vou dizer confiar em governos. confiar em políticos, porque de 1994 até 2025 nós saímos com governo FHC, com governo Lula, com governo Dilma, com o governo Temer, com governo eh Bolsonaro, com governo Lula.

Nós saímos da seguinte situação. Quem ganhava nove salário mínimo não pagava imposto de renda. Hoje, se você ganha três salários mínimos, você já paga bastante imposto de renda.

Por quê? Porque o governo não corrige essas coisas. E mais, o IOF é por decreto.

Quem é quem vai impedir, quem garante pra gente, melhor dizendo, que o governo atual ou o próximo governo, seja lá quem for, seja o Lula sendo reeleito, seja um, seja lá quem for, não, agora não é mais 50. 000 que eu cobro IoF, não, agora é 40. 000.

Se você fizer a por de 40. 000, não, se você fizer de 20. 000, eu vou começar a cobrar IOF.

E se aumentar o IOF de 5 para 10? Então, esse tipo de sinalização, esse tipo de confiança é muito importante, porque os agentes econômicos, seja eles quais forem, eles estão sempre em busca de se proteger desse tipo de armadilha. Então essa medida que é puramente arrecadatória trouxe um ruído gigante pro mercado.

E aí eu sempre gosto de trazer esse tipo de de vídeo, esse tipo de conteúdo sobre a luz de que nós não estamos falando de uma Faria Lima de meia dúzia de pessoas que são multiprivilegiadas, multibilionárias numa sala na Faria Lima e manipulando o mercado. Então, eu tô falando do pequeno empreendedor aí do seu bairro que tem lá um minimercado, uma mercearia, um marcineiro que eventualmente precisa tomar linha de crédito. Pois é, vai ficar mais caro para ele.

Pois é, o serviço dele vai ficar mais caro, o produto dele vai ficar mais caro e você, consumidor, vai pagar mais por isso. Por quê? Porque o governo precisa arrecadar mais.

E aí coloca essa alíquota de IOF sob o argumento de justiça social, porque só cobra das empresas, cobra mais das empresa, só cobra do viajante, só cobra de quem tem VGBL acima de 50. 000. Mas no final da história, se o crédito está mais caro, a sua vida fica mais cara.

Seja você quem for, seja você um investidor, seja você um trabalhador CLT ganhando um salário mínimo, seja você um trabalhador Uber aí tentando equilibrar tua vida, seja você um empresário, seja você um viajante, sim, estamos todos debaixo desse mesmo barco, portanto a nossa vida vai ficar mais caro, porque a gente precisa pagar mais imposto. Bom, era isso que eu queria trazer para você. Vamos aguardar cenas dos próximos capítulos.

Deixa aqui nos comentários a sua opinião sobre isso. Vai ser muito legal a gente debater. Eu te vejo no próximo material.

Um abraço. Tchau.