Olá continuando as aulas da disciplina eletiva 2 curso de ciências contábeis Nesta aula abordaremos o código de ética profissional do contador e outras penalidades o código de ética o item 20 ele apresenta as penalidades que são aplicadas em função da infração ao código de ética profissional do contador então ele diz o seguinte que a transgressão dos preceitos desta Norma constitui infração ética sancionada segundo a gravidade com aplicação de uma das seguintes penalidades advertência reservada censura reservada ou censura pública assim no âmbito do código de ética profissional do contador nós temos três tipos de penalidade a

infração a esse código implica em ência reservada censura reservada ou censura pública as duas primeiras Como o próprio nome diz eh essa penalidade fica no âmbito Conselho Regional de Contabilidade e o profissional e a última a censura pública ela é divulgada por meio dos Sites dos conselhos regionais isso está de acordo com o que prevê o artigo 27 do Decreto 9295 que fala que as penalidad idades éticos disciplinares aplicáveis pro infração ao exercício legal da da profissão são as seguintes a letra g advertência reservada censura reservada e censura pública nos casos previstos no código de

ética profissional do dos contabilistas elaborado e aprovado pelos conselhos Federal e regionais de contabilidade conforme previsão no artigo 10 do Decreto 1049 de 1969 então vejam a aí como ele ainda está eh é a redação de 2010 da Lei 12.249 ele usa o termo código de ética profissional dos contabilistas posteriormente como vimos foi atualizado eh esse código em relação ainda às penalidades ao código de ética nós temos que na aplicação das sanções éticas podem ser consideradas como atenuantes ação desenvolvida em defesa de prerrogativa profissional ausência de punição ética anterior prestação de serviços relevantes à contabilidade

e aplicação de salvaguardas ou seja esses quatro tópicos do item 21 São atenuantes isso faz com que aquela infração cometida ao código de ética pode poderá ter uma penalidade menor em função do profissional eh desempenhar ou desenvolver essas quatro itens mencionados ah nessas alíneas o item 22 fala que na aplicação de sanções éticas podem ser consideradas como agravantes agora o agravante vai aumentar a penalidade sobre profissional ação ou omissão que macule publicamente a imagem do contador Ou seja é um um ato que foi feito ou uma omissão em relação a algo que está eh maculando

a imagem do contador ética anterior transitada em julgado ou seja aquele profissional que já teve uma punição que foi julgado que já passou por todas as instâncias Isso vai ser um agravante na hora da aplicação da penalidade e por último a gravidade da infração quanto mais grave for a infração maior eh pode ser a penalidade e o item 23 fala que o contador pode requerer desagravo público ao Conselho Regional de Contabilidade quando atingido pública injustamente no exercício de sua profissão então o desagravo público seria uma manifestação do Conselho Regional eh em relação a esse profissional

quando ele é atingido pública e injustamente exercendo a sua profissão Então seria como vamos dizer assim eh uma um um pronunciamento solidário em relação à aquele profissional bom vimos as penalidades em relação ao código de ética agora Nesta aula nós vamos observar as penalidades as demais penalidades previstas no decreto lei 9295 então ele fala aqui que as penalidades éticos disciplinares aplicáveis por infração ao exercício legal da profissão são as seguintes multa de 1 a 10 vezes o valor da anuidade do exercício em curso aos infratores a dos artigos 12 e 23 deste decreto lei coloquei

aqui só para podermos identificar o artigo 12 ele fala sobre o exercício da profissão sem registro em aulas anteriores Vimos que para você exercer a profissão você precisa ter o registro no conselho eh Regional de Contabilidade se você exerce a profissão sem esse registro Você é passível de penalidade qual a penalidade uma a 10 vezes o valor da anuidade do ano em que houve a infração e o artigo 26 fala alinha C fala eh das atividades privativas dos contadores diplomados a a linha C do artigo 25 ou seja se um técnico em contabilidade exerce atividades

que são privativas dos contadores diplomados seja perícia auditoria eh eh participação Assessoria em conselhos fiscais de sociedades eh por ações essa infração também sofre essa penalidade prevista de uma a 10 vezes o valor da anuidade do exercício letra B multa de uma a 10 vezes aos profissionais e de duas a 20 vezes o valor da anuidade do exercício em curso às empresas e ou a quaisquer organizações contábeis quando se tratar de infração dos artigos 15 e 20 e seus respectivos parágrafos então vejamos aí o artigo 15 fala que tem que eh que as empresas a

Organizações tê que provar que o encarregado da parte técnica é exclusivamente profissional habilitado e registrado então se a empresa não provar que ela que a questão da contabilidade que o responsável técnico é um profissional habilitado é um contador ou técnico de contabilidade com registro no Conselho Regional de Contabilidade a penalidade aplicável no caso das no profissional de 1 a 10 e da empresa de 2 a 20 valores da anuidade o artigo 20 propuser o exercício da profissão eh sem estar devidamente registrado Então se o profissional se propõe a executar uma determinada atividade ou exercer a

profissão sem o registro a penalidade é de 1 a 10 e a organização que se propõe a isso sem o devido registro de duas a 20 vezes o valor da anuidade letra c de uma a CCO vezes o valor da anuidade em curso aos infratores de dispositivos não não mencionados na linha aib ou para os quais não haja indicação de penalidade especial Então esse artigo 27 ele estabelece a multa né de 1 a 10 ao profissional pelo registro ilegal conforme os artigos que mencionamos e nos demais casos a multa aplicável é de uma a cinco

vezes o valor da anuidade do exercício ainda o artigo 27 na letra D fala sobre a suspensão do exercício da profissão pelo período de até 2 anos aos profissionais que dentro do âmbito de sua atuação e no que se referir à parte técnica forem responsáveis por qualquer falsidade de documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar a rendas públicas então a letra D estabelece suspensão do exercício da profissão o que que seria suspensão o registro no Conselho Regional de Contabilidade do profissional fica suspenso ou seja durante um período de até

2 anos esse profissional não pode exercer a a profissão da contabilidade eh que caso isso acontece falsificação de documentos ou escrituração eh com irregular idades no sentido de fraudar as rendas públicas ou a tributação a questão tributária Então nesse caso ele fica de até 2 anos suspensos a letra D também a letra e Desculpa também apresenta outro forma de suspensão do exercício da profissão também suspende-se o registro por um determinado período aí o prazo é de 6 meses a 1 ano para quem ao profissional que com comprovada incapacidade técnica eh no desenvolvimento de suas funções

ou seja ele não tem o conhecimento devido para eh desenvolver aquela atividade a critério do Conselho Regional de Contabilidade é que estiver sujeito facultado porém ao interessado a mais ampla defesa ou seja eh nesse nesse caso o profissional ele tem o direito a ampla defesa em relação eh à suspensão profissional nesse caso ele comprovadamente incapacidade técnica no desempenho de suas funções ou seja o produto vamos dizer o relatório que ele elabora a escrituração que ele faz ah é feito uma fiscalização uma vamos dizer uma auditoria sobre ela e verifica-se que não não obedece as normas

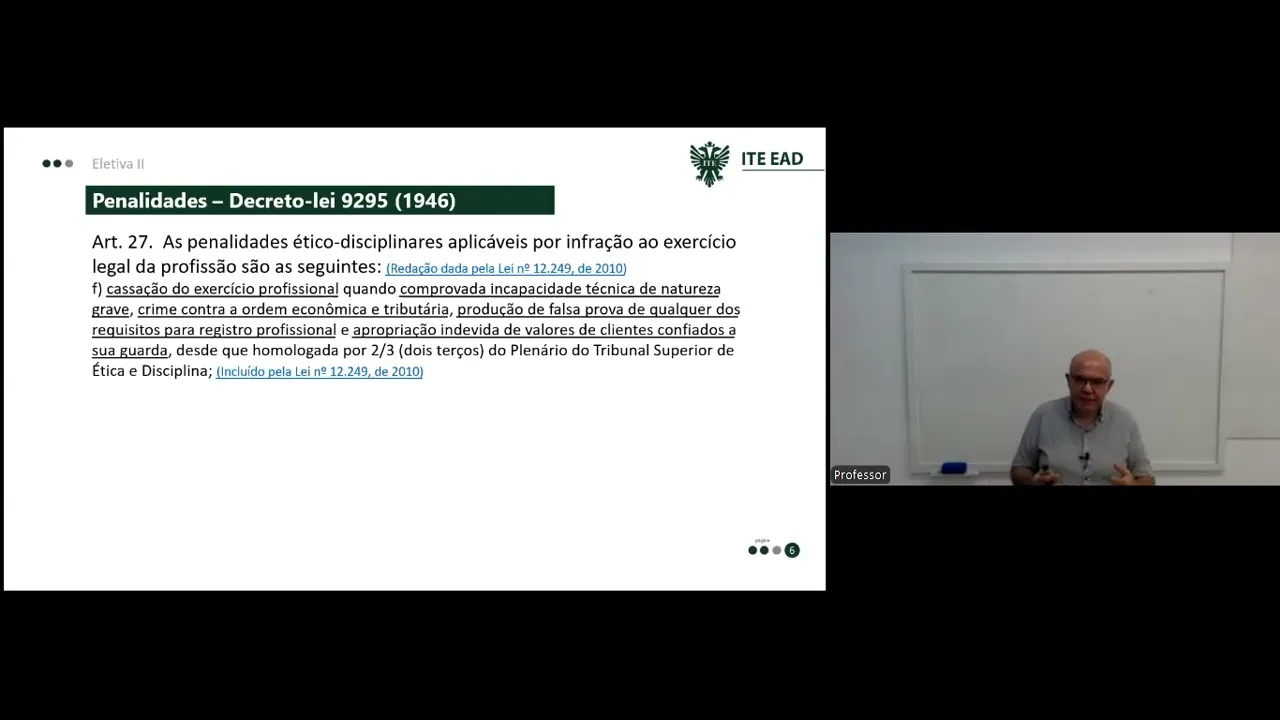

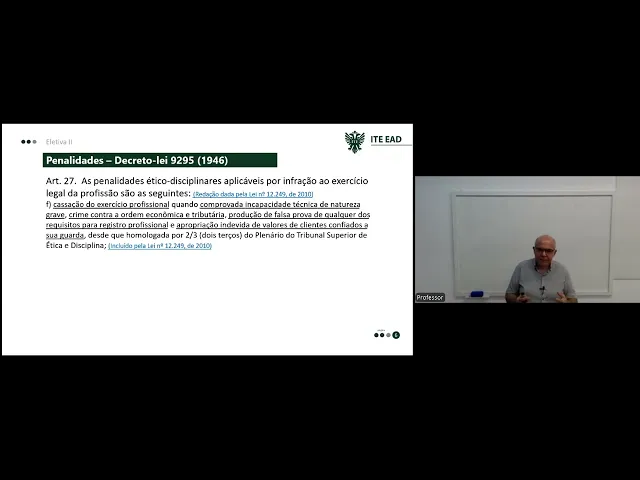

de contabilidade foi elaborado de forma errônea e nesse nesse caso ele eh justifica aí que eles TM uma incapacidade técnica para isso mas eh repito é todo um processo que vai ser aberto para paraa suspensão e o profissional ele tem a ampla defesa eh em todos os os estágios aí do processo a letra F do artigo 27 ele fala da cassação do exercício profissional o que seria a cassação do exercício o profissional ele vai perder o registro profissional e não poderá mais exercer a a profissão de contador de técnico ser um profissional da contabilidade quando

isso acontece quando é comprovado Em capacidade técnica de natureza grave então ele desenvolveu fez lá uma contabilidade com de forma muito errada e dentro do processo Foi verificado que ele não tinha conhecimento técnico capacidade técnica para se desenvol fazer aquela atividade Outro ponto crime contra a ordem econômica e tributária então quando o profissional a empresa comete o crime contra a ordem econômica e tributária E para isso utiliza-se da contabilidade o profissional desenvolve Aquela aquele aquele crime vamos dizer ele também tem a cassação do exercício profissional produção de falsa prova de qualquer dos requisitos para o

registro profissional então na hora da de se fazer o registro profissional ele lá apresenta por exemplo um de um diploma do curso de ciências contábeis que ven se eh comprovar falso ou uma de declaração de aprovação no exame de suficiência embora eh O a declaração o certificado que é emitido quando dá aprovação do exame de suficiência possa ser confirmado pelo pelo conselho regional junto ao Conselho Federal porque se a informação é é pública e dentro do sistema deles é possível verificar mas se esse profissional de alguma forma criar um Um certificado errado apresentar um Um

certificado de colação de grau diploma eh falso também esse profissional ele vai ser caçado o seu exercício profissional e por último ele fala da apropriação indevida de valores de clientes confiados à sua guarda Então nesse caso eh o cliente do do profissional num escritório de contabilidade entrega valores a ele por exemplo uma prática que é muito comum ou era mais comum hoje diminuiu mas do escritório de contabilidade fazer o pagamento eh dos tributos ao seu cliente e aí o cliente transfere esse valor a à empresa e a empresa com esse valor vai Aliás o cliente

transfere ao escritório de contabilidade esse valor e o escritório de de contabilidade deveria fazer o pagamento e ele acaba não fazendo e depois de algum tempo isso é descoberto e aí eh esse processo chegando ao Conselho Regional implica na cassação do exercício profissional é um motivo para a cassação eh para que isso aconteça tem que ser homologado por 2/3 do plenário do Tribunal Superior de ética e disciplina Então para que aconteça essa última penalidade Talvez seja a mais grave né a mais Eh forte aí eh é necessário que o Tribunal Superior de ética e disciplina

que está no Conselho Federal de contabilidade aprove essa cassação com 2 ter dos conselheiros que fazem parte do plenário então é um processo mais longo mas isso pode acontecer e acontece um detalhe quando existe a censura pública eh as multas as Suspensões e a cassação isso é publicado nos conselhos regionais de contabilidade respectivos eh o artigo 28 ele elenca aí o que que é exercer ilegalmente a profissão são considerados como exercendo ilegalmente a profissão e sujeito a Penas estabelecidas na linha A do artigo anterior letra A os profissionais que desempenharem qualquer das funções especificadas na

linha C do da linha C do artigo 25 sem possuírem devidamente legalizado o título a que se refere o artigo 26 então aqui o exercício ilegal à profissão é o técnico em contabilidade que exerce as funções que estão previstas lá na linha C do artigo 25 sem terem eh serem contador baixar em ciências contábeis devidamente registrado não adianta você é técnico de contabilidade registrado no Conselho Regional faz o curso de ciências contábeis é aprovado eh Pode até ser aprovado no exame de suficiência Mas você tem que cumprir totalmente esse quisito Então você vai lá com

seu diploma com seu certificado os outros documentos e faz o registro ou muda o seu registro para contador se você se você não fizer isso e exercer as atividades previstas auditoria perícia Assessoria conselhos fiscais você está exercendo a profissão ilegalmente letra B os profissionais que embora legalmente habilitados não fizerem ou com referência a eles não for feita a comunicação exigida no artigo 15 e seu parágrafo único lembrando o artigo 15 é eh aquela comunicação de que ele é o responsável técnico de uma organização contábil então se você não fizer é considerado o exercício ilegal da

profissão o artigo 29 fala que o profissional suspenso do exercício da profissão então aqui já estamos falando sobre suspensão fica obrigado a depositar a carteira profissional a Conselho Regional de Contabilidade que tiver aplicado penalidade até a expiração do prazo de suspensão sob pena de apreensão desse documento então uma vez que está suspenso eh o exercício profissional o profissional ele tem que fazer a entrega eh da sua carteira profissional Hoje os conselhos regionais tê um aplicativo vamos dizer assim onde essa carteira ela é digital então eh eh fica meio suspenso a consulta da veracidade daquela informação

vai aparecer que o profissional está com o CRC suspenso artigo eh 30 falta de pagamento de multa devida confirmada importará decorridos 30 dias da notificação em suspensão por 90 dias do Profissional ou da organização que nela tiver incorrido então falamos das penalidades e uma das penalidades é a multa uma vez que essa multa foi confirmada o profissional ou a empresa ela tem 30 dias após a notificação para fazer o seu pagamento se não for feito esse pagamento no prazo de 30 dias o que acontece existe uma suspensão do exercício para profissional para a organização por

90 dias então é vamos dizer uma penalidade maior devido ao não pagamento da multa que é estabelecida aí pelo eh Conselho Regional artigo 31 as penalidades estabelecidas nesse capítulo não isentam de outras em que os infratores ajam incorrido por violação a outras leis Então essas penalidades éticos disciplinares previstas no decreto 9295 não está limitado Ou seja pode ser que além de ele cometer um crime ou uma infração ao decreto lei ele possa ter cometido outros cri outros que estão relacionados a essa atividade que ele fez isso não impede que ele seja punido em outras instâncias

devido a essas penalidades mas esses crimes eh das multas impostas pelos conselhos regionais poderá dentro do prazo de 60 dias contados da notificação ser interposto recurso sem efeito suspensiv para o Conselho Federal de contabilidade então você pode fazer um recurso ele não terá efeito suspensívoros três parágrafos desse artigo falam não se efetuando amigavelmente pagamento das multas serão estas cobradas pelo executivo fiscal na Norma da legislação vigente ou seja se não for pago a multa ele vai ser executado os autos de infração depois de julgados definitivamente contra infrator constituem título de dívida líquida e certa para

efeito de cobrança a que se fere o parágrafo anterior ou seja o auto de infração se torna um título de dívida que deve ser pago são solidariamente responsáveis pelo pagamento das multas os infratores e os indivíduos firmas sociedades companhias associações e empresas a cujo serviços se achem então Eh existe uma solidariedade entre o indivíduo e a empresa onde ele está exercendo a sua atividade e eles são solidários no pagamento das multas estabelecidas Ah o artigo 33 ainda sobre penalidades ele fala que as penas de suspensão do exercício serão impostas aos profissionais pelos conselhos regionais cabendo

recurso ao Conselho Federal de contabilidade então a pena de suspensão é imposta pelo conselho regional e o recurso no Conselho Federal o artigo 34 fala que as multas serão aplicadas no Grau máximo quando os infratores já tiverem sido condenados por sentença passada em julgado em virtude da violação dos dispositivos legais Então se o profissional da contabilidade recebe uma multa porém já tinha anteriormente outras né que já foi julgado eh em questão de violação de direitos Ela será aplicada no Grau máximo né que é o caso aí de c ou de 10 depende da infração e

o Artigo 35 no caso de reincidência da mesma infração praticada dentro de 2 anos a penalidade se eleva ao dobro da anterior então se um ano ele foi penalizado passou do anos de novo reincidiu a mesma infração a penalidade é aplicada em dobro vejamos agora uma questão sobre o código de ética para que a gente possa ampliar um pouco o aprendizado eh segundo o código de ética profissional do contador sempre que transgredir um dos preceitos ali ali previstos a infração ética será devidamente apurada e após o regular processo será aplicada a penalidade compatível com o

dano na aplicação das sanções éticas poderá ser considerado como atenuante temos aí cinco alternativas dê uma pausa no vídeo leia as alternativas e assinale aquela que você considera correta muito bem assinalou vamos ver agora alternativa B prestação de relevantes serviços à contabilidade é um atenuante na aplicação das penalidades ao código de ética eh profissional do contador atuação em defesa de parente até segundo grau não realização de formação continuada também não é um atenuante serviços realizad sem cobranças de honorários também não é um atenuante condenação anterior por caso semelhante não seria um atenuante inclusive seri um

agravante mais uma eh segundo o decreto lei 9295 profissional primário que dentro do âmbito de sua atuação nos que se referir à parte técnica for responsável por qualquer falsificação de documentos que assinar e pelas irregularidades de estruturação praticadas no sentido de fraudar as rendas públicas serl aplicado a seguinte penalidade Vamos fazer uma pausa faça uma pausa lei as alternativas sinale que você considera correta muito bem vamos ver a alternativa correta é a suspensão do exercício profissional pelo período de até 2 anos então o fato eh de falsificação de documentos e assinar e assinar eh irregularidades

de escrituração praticadas no sentido de fraudar rendas públicas a penalidade é de até 2 anos vejam aí que nós temos eh todas as possibilidades tem a letra A com a multa de 1 a 10 vezes o valor da unidade a letra B de suspensão de se a meses a 1 ano multa de 1 a 5 anos o valor da anuidade do exercício que ocorrer a infração apenas a letra e suspensão do exercício pelo período de até 3 anos esse não está previsto na legislação Então essa noridade não existe as outras quatro elas existem porém a

alternativa d é a alternativa correta mais uma agora esse questão foi do questão de da qualificação técnica para auditor independente transgressão aou código de ética profissional do contador constitui infração ética sancionada segundo a gravidade com aplicação das penalidades Acerca das penalidades o código de ética prevê análise afirmativa e assinale a correta tá deu uma pausa no vídeo veja as alternativas muito bem alternativa d advertência reservada censura reservada e censura pública essas transgressões como ele fala aí no texto ao Código de Ética do profissional pontador as penalidades serão advertência reservada censura reservada e ou censura pública

as demais que são Mult que ele apresenta lá multa no valor de 1 a 10 anuidades multa no valor de 1 a 10 anuidades suspensão de São outros tipos de penalidades algumas até nem né suspensão de 30 até 180 dias não temos e assim por diante muito bem Estamos chegando ao fim da nossa aula gostaria de colocar aí para você deixar aí para você visite esses dois sites O primeiro é o site do Conselho Regional de Contabilidade neste link ele apresenta editais de edital de intimação e penalidades Então você vai entrar ali e vai navegando

e você vai ver casos de editais de intimação penalidades na forma de censura pública vai estar apresentado suspensão do exercício também estará mencionados assim como cassações então recomendo você fazer uma visita a esse site e verificar lá como que são apresentadas as penalidades aquelas que são públicas e também o o site do Conselho Regional de Contabilidade do Estado do Paraná penalidades aplicadas você também vai entrar ali no site e você vai ver como que outro estado outro Conselho Regional eh apresenta as suas penalidades que são aplicadas encerramos assim mais uma aula de eletiva 2 e

desejo a você bons estudos

![Visual Calculations in Power BI - DAX Made Easy! [Full Course]](https://img.youtube.com/vi/JITM2iW2uLQ/maxresdefault.jpg)