o Olá meu nome é Bruno Charlotte e nessa série de vídeos vamos discutir o tema demonstração do resultado abrangente iniciando com alguns conceitos fundamentais relacionados ao Dr a especialmente o que é o resultado abrangente bem o resultado abrangente Total pode ser definido como uma mutação que ocorre no patrimônio líquido durante um período que resulta de transações e outros eventos que não sejam derivados de transações consórcios na qualidade de proprietário O que que significa significa que nós estamos tratando do conceito de resultado e é por isso que o resultado abrangente tem esse nome abrangente porque é

incluído todo tipo de mutação que ocorre dentro do patrimônio líquido que não seja anotação de transações com acionistas essencialmente é de Capital ou a distribuição de dividendos que são transações que são realizadas com acionistas e não se configuram em receita ou despesa basicamente nós estamos dizendo que qualquer resultado de uma forma mais Ampla é considerado o resultado abrangente Total isso de fato está consistente com o fato de que o resultado do exercício que é um elemento que nós já conhecemos estudamos em momentos anteriores o curso tá incluído dentro do resultado abrangente Então significa que além

do resultado do exercício existem outros elementos que não são considerados resultado do exercício e portanto não vão entrar na BR é mais que são considerados num conceito ampliado de resultado resultado abrangente e por isso eles levam o nome de outros resultados abrangentes o hora é bastante conhecido na sua bom dia em inglês significa oficiar poder conference Inca e portanto o resultado abrangente ao comprehensive que é importante entender essa lógico resultado abrangente Total ele engloba o próprio resultado do exercício que não conceito ampliado tá incluído dentro do resultado abrangente e mais os outros resultados abrangentes nós

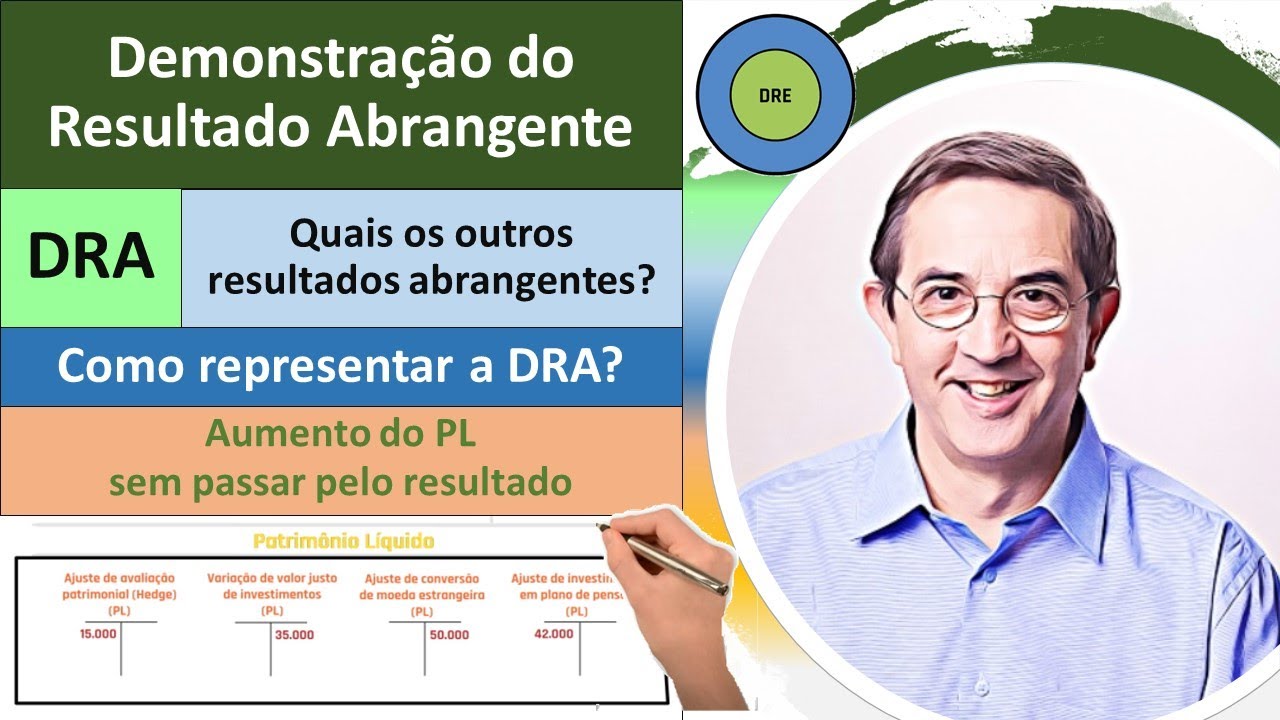

vamos na sequência entender melhor quais são exemplos de outros resultados abrangentes mas a lógica por trás dessa configuração contável é que os normatizadores eles possuem uma forma de fazer com que determinados ajustes sejam realizados dentro do balanço patrimonial porém sem afetar o resultado do exercício quer dizer eu tenho a opção de fazer um determinado ajuste no balanço para pro o balanço da realidade Econômica sem necessariamente afetar o resultado do exercício é um dos componentes bastante conhecidos dos outros resultados abrangentes são as variações na reavaliação de ativos quando permitidas legalmente não só pra gente lembrar essa

reavaliação de ativos é especificamente uma reavaliação de ativo imobilizado não é para todos os ativos vejam que tanto as-16 quanto o pronunciamento CPC 27 trata especificamente de ativo imobilizado é um só para Recordar o ativo imobilizado na Norma internacional possui duas opções de mensuração subsequente o modelo do custo e o modelo da reavaliação quando o ativo imobilizado é avaliado pelo custo o ativo permanece pelo registro de quanto efetivamente custou uma vez que o modelo é do custo e Oi gente vão sendo registrados os depreciações eventuais perdas porém permite e também eventualmente adições ao imobilizado que

representa em aumento da vida útil do ativo como por exemplo Reformas e coisas do gênero bom então o modelo do custo não pressupõe que o ativo vai ser ajustado a valor justo ele preserva o custo histórico e vai fazendo esses ajustes que eu já comentei mas casa empresa escolha o modelo da reavaliação e escolha tem que valer para toda a classe de activos semelhantes por exemplo Imóveis veículos e máquinas etc então o ativo passa a ser avaliado a valor justo a cada período de tempo que a empresa vai definir é uma vez que ela não

precisa necessariamente fazer a reavaliação todo amo ela só definir com Qual período cidades vai ser feito dependendo da volatilidade do próprio ativo mas uma vez escolhido o modelo de reavaliação o ativo passa a ser ajustado a valor justo e aqui estamos pressupondo que ésta avaliação será uma avaliação Positiva em relação ao custo é porque o custo normalmente é uma informação passada e ainda vai sendo reduzida por depreciações e pelos Polivalente então Normalmente quando se faz uma reavaliação de imobilizado é para ela vai dar para cima embora Claro posso correr uma reavaliação para baixo o mais

comum é uma reavaliação para cima registrando um ganho então o que que as normas definem o caso da empresa tinha mobilizados vamos dizer que seja de mil já foi depreciado 300 portanto está registrado na contabilidade por 700 pelo valor líquido e agora e se mobilizado vale por exemplo 2 mil que que a empresa vai fazer lá vai registrar um ganho porque ela tem um ativo tá registrado na contabilidade por 700 mas vale 2 mil Então esse ganho para que ele seja registrado nós vamos lançar um aumento do ativo nós temos que acreditar um resultado E

aí que entra o conceito de resultado abrangente porque os momentos assustadores definiram que isso não deve ser levado para o resultado do exercício por uma série de motivos um deles aqui o resultado não está realizado no fundo de vista financeiro O resultado é um resultado em potencial resultado que caso a empresa venda por exemplo ativo aí então ela vai realizar é mas não é um ganho realizado do pão de vista financeiro Além disso existem todas as controversas relacionadas a própria mensuração porque nós estamos falando de ativo imobilizado e eu tive um alisado normalmente não é

um ativo que a empresa compra para vender ela compra para usar e muitas vezes avaliação desses ativos não é uma avaliação baseada em preço de mercado porque os ativos dificilmente eles têm cotações em mercados ativos Ainda mais depois de já terem sido usados E além disso um terceiro aspecto que contribui para a conclusão de que esse resultado não deve ir para resultado do exercício é o fato de que ele não necessariamente representa um ganho daquele exercício daquele período vamos por essas e outras os uma ventiladores decidiram que caso a em o modelo de avaliação que

ela faça o registro desse ganho diretamente no patrimônio líquido numa conta de outros resultados abrangentes e dessa forma O resultado é reconhecido ajustando o Balanço mas sem afetar o resultado do exercício é um portanto isso fica registrado numa conta diretamente no PR e vai passar a ser apresentado na BR aqui a demonstração do resultado abrangente nós vamos ver posteriormente os estrutura agora essa e salva que está colocado de quando permitida legalmente foi colocada pelo CPC 27 Porque aqui no Brasil vamos lembrar que a lei 11638 que a legislação societária que alterou a lei do se

a em 2007 com efeito a partir 2008 Ela proibiu a reavaliação de ativos Que por sinal nos Oi gatinha vamos aqui no Brasil mesmo antes da adoção das ifrs hoje no Brasil as companhias do mercado brasileiro não podem fazer a reavaliação então é interessante a gente analisar esse exemplo conceitualmente mas o fato é que aqui no Brasil as empresas não tem feito novas que avaliações eventualmente nós podemos encontrar algumas empresas com saldo de avaliação e quando era permitido de 2007 para trás mas a partir de agora já não são permitidas novas que avaliações por outro

lado o texto do CPC já tá coerente com a norma internacional então caso a legislação venha-se alterada então seu PC já tá aderente a norma Internacional e prevendo a possibilidade de água dessa um outro exemplo que existe nas normas internacionais e não CPC é o registro de ganhos e perdas a privados de conversão de demonstrações contábeis em moeda estrangeira como é que funciona esse tipo de ajuste vamos imaginar Aqui nós temos no nosso balanço um investimento em uma companhia no exterior então o que que acontece com esse investimento sumindo que nós somos o vagando pelo

MEC nessa da equivalência patrimonial esse investimento tem que acompanhar as oscilações do patrimônio líquido Porém esse patrimônio líquido Originalmente ele tá construído em uma outra moeda então quando é feita a conversão das demonstrações dessa investida no exterior para a moeda local ocorre um efeito de variação cambial que é dentro da mesma lógica da reavaliação é um ganho ou perda que não tá realizado e como objetivo da empresa é manter esse investimento nós estamos falando de aplicações financeiras objetivo de venda ou empréstimos se tratam de gestão só também um investimento de caráter permanente investimento não me

empresa do grupo Então significa que se ganha ou perda cambial não tá é realizado e não tem de se realizar tão cedo se eu não registo esse ganho perder o balanço ficar desatualizado porque a mãe investimento não vai refletir o meu pele em Reais conforme a taxa de câmbio mas autorizada mas olha registrasse não houvesse expediente do hora nós teremos que afetar o resultado do exercício resultado do exercício perceberia essa variação cambial não realizada e que traria uma volatilidade para demonstração do resultado do exercício com pouco significado em relação ao desempenho econômico da empresa naquele

período uma vez que a empresa não controla a taxa de câmera então novamente por essas e outras os nas suas dores decidiram que esses ganhos e perdas específica e privados da conversão de demonstrações de investigados são levados diretamente para o patrimônio público nessa conta de outros resultados abrangentes existem outros componentes mais específicos e nós não vamos detalhar aqui devido ao escopo do curso mas que também seguem a mesma lógica Então são ajustes de instrumentos financeiros que eles instrumentos classificados como valor justo por meio de outros resultados abrangentes ganhos e perdas atuariais e a porção efetiva

de rede fluxo de caixa mas de novo a mesma explicação anterior cada que são ajustes de ganhos ou perdas não realizados que não vão se realizar tão cedo e trariam uma volatilidade para o resultado que distorcer ia informação do é difícil para fins de uma análise de desempenho baseado em transações já ocorridos etc então esses ajustes são lançados diretamente em patrimônio líquido e passam a ser apresentados como outros resultados abrangentes na BR A então esses são os conceitos fundamentais necessários para que a gente entenda o que é a demonstração do resultado abrangente no próximo vídeo

nós vamos estudar a estrutura da demonstração de resultado abrangente e posteriormente alguns aspectos mais específicos