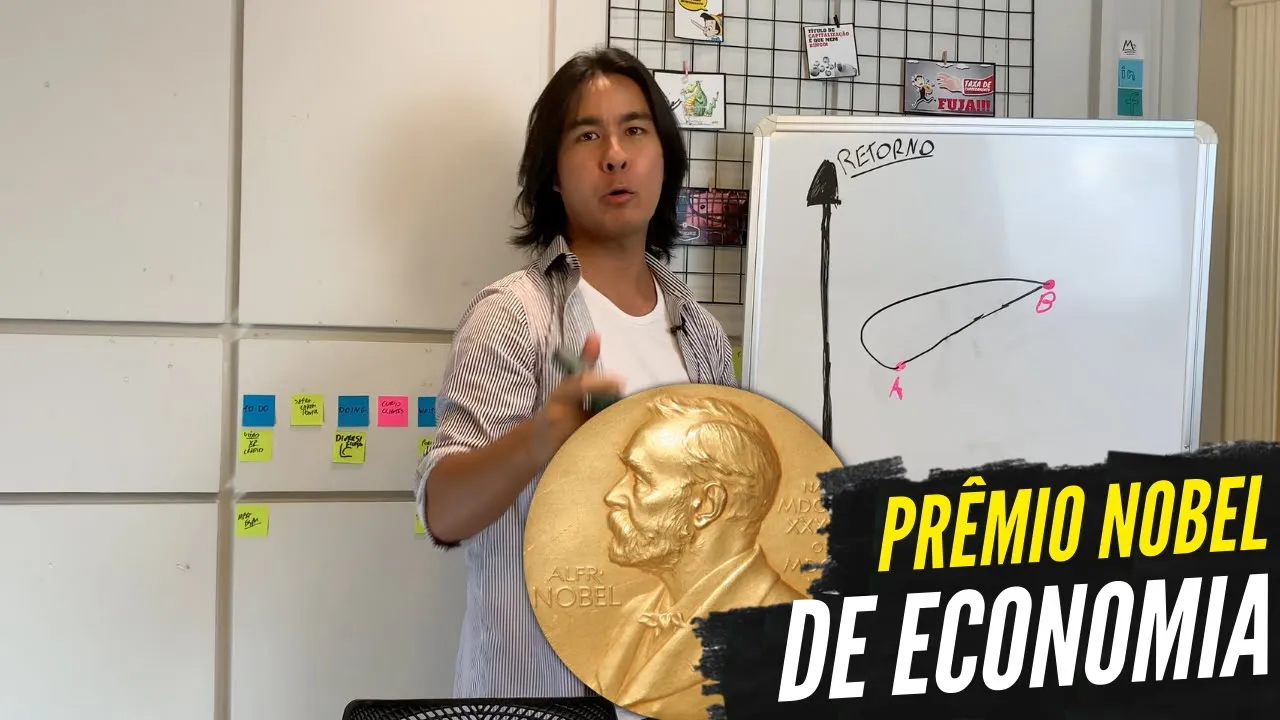

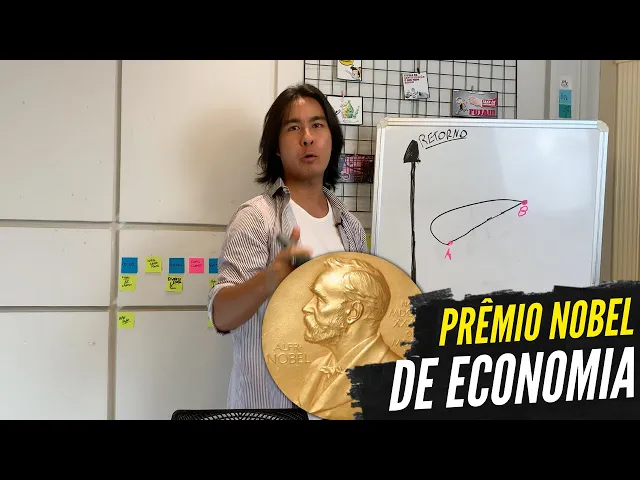

e aí para fazer porque eu fiquei chocada eu vou produção vamos ver se essa tática de chamada de atenção do filme rico funciona então mudei para melhor que tava muito bom tá nem ruim também tava ruim agora parece que piorou foi o sério agora o pessoal não sou nenhum matemático nenhum estático mas eu tenho a missão nesse vídeo que você entenda uma tese e eu prêmio nobel de economia lá em 1990 e que você poderá adotar a sua estratégia de investimentos se trata da teoria moderna de portfólio de markovicz para você entender melhor finalizar essa

matriz aqui que pega o retorno com risco e temos dois artigos tipo a que tem um retorno risco menor e o ativo dele que teu retorno risco maior e aqui vem aquela seguinte frase quanto maior é o risco que eu tenho no meu investimento maior que seu retorno esperado que eu vou conseguir com ele é claro agora vamos imaginar que eu preciso montar uma carteira de investimento com esses dois ativos aqui que espera-se que a farinha intuitiva que diz que quanto maior o risco maior o retorno esperado em pé o seu óptico sem por cento

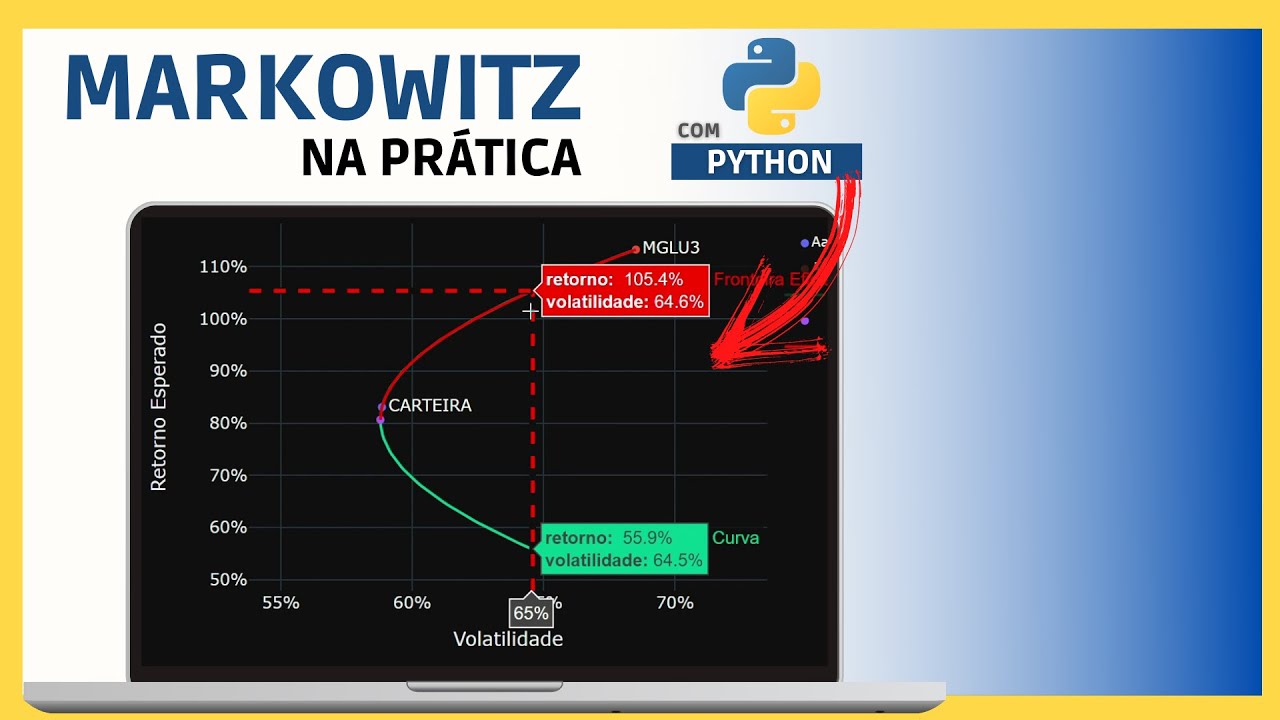

da minha carteira de investimentos no ativo a eu tô exatamente nesse ponto e conforme ou adicionando o ativo b que eu vou seguindo nessa linha até chegar nesse outro ponto em que eu tô sem por cento do b e na alinhar ideia para sacar é só que não é bem assim eu vou mostrar que é possível diminuir o risco da carteira e aumentar o retorno exigido e essa linha aqui se algo mais parecido com isso daqui vou mostrar do meu computador aqui que fica mais fácil aqui na planilha logo no ficando superior aqui a gente

consegue o desempenho histórico dos ativos aí que eu tô com mais ativo ativo bem o retorno de ar de quinze por cento o dever de 30 e o risco aqui tem a ver com dizia o padrão não aguenta na fórmula esse que eu acho que não vem ao caso mas é importante que você entenda que o risco tem a ver com a volatilidade sobe se veste de cada ativo no caso ativo a de vinte por cento e o ddd 32 por cento ou ser o ativo b é mais arriscado tem mais postulação sobes e desces

beleza de fenda que tem como função de carteira eu simulei seis carteira diferença o que muda são os percentuais que eu tenho indicada ativa que é a primeira conhecer potência de ar nada de bem e depois eu vou diminuindo a participação de ar e aumentando a participação de pé tá oi e o retorno da carteira nada mais é do que uma média ponderada ou seja pega participação de ar multiplique pelo retorno de ar e mais a participação de bebê vezes retorno de ver e depois só arrastar e eu chego nesse resultados aqui tranquilo na e

agora vamos medir o risco da carteira para isso levaremos em consideração o risco de cada um desses ativos que o seu objetivo a conta do tipo b e uma outra informação que é de extrema importância que é o pulo do gato que eu quero que você engorde com mensagem nesse vídeo aqui e é saber a correlação entre em seu ativo sob outro vai junto e quando desce o outro cai também podemos dizer que esse daqui luz possuem alta correlação no entanto enquanto um sobe eo outro desce vice-versa podemos dizer que tem uma baixa correlação uma

correlação negativa não vou entrar na forma da correlação mas eu quero que você entende essa loja beleza você a correlação dos ativos esse caso aqui do ar e do de for igual a 1 que é o márcio podemos dizer que a linha de retorno rico exatamente a reta aqui que foi a mesa que eu desenhei no quadro que no início do vídeo aquele tem um ar que é muito difícil ter dois arquivos com essa correlação máxima de um tente conta com relação de 0,5 aí já muda a linha do gráfico veja que eu já consigo

ter o menor um pouquinho a essa cujo é um pouquinho para a esquerda e com retorno mais satisfatório do que se eu tivesse 100% aqui no ativo a mil se eu diminuir mais ainda colocar zero por cento de correlação olha a segunda linha que em vez fica mais claro ainda isso você colocar - 0,5 mais gritante ainda esse eu colocar menos um que a correlação mínima que pode chegar olha o quanto que fica esse gráfico é bastante impossível esse cenário mas veja que é possível quando você combina ativos de baixa correlação você diminuir o risco

e aumentar o retorno exigido da sua carteira e como então nesse gráfico é possível ver que dependendo da correlação entre os ativos que são a sua carteira e a composição que você faz que entre eles você consegue aumentar o retorno esperado e é o mesmo tempo diminuir o seu risco surreal né esse é o efeito da correlação imagina isso dá que ignora essa parte agora disso daqui aqui é retorna que tira o risco mas aqui você põe o tempo só agora imagina o chatbot dependendo da seguinte maneira sobe desce sobe desce sobe desce sobe desce

sobe desce tive a outra nem colocar o ativo b que tem o mesmo risco retorno só que tem uma correlação de menos um ou seja enquanto um tá subindo o outro tá descendo e vice-versa sobe desce sobe desce sobe desce sobe desce sobe desce isso aqui é o ver tranquilo na minha carteira de investimento eu tenho 50 do ar e cinquenta por cento do bebê quando eu combino eles por terem correlação negativa o resultado da minha carteira de investimentos o que é que tem relação porque meio que um adolo outro botão tá subindo tá descendo

e vice-versa sei que esse cenário aqui é o tópico mas é bom que vocês entendam a linha de raciocínio voltando no gráfico aqui aqui na ponta da esquerda seria um dos portfólios mais eficientes isso porque dado nível de risco eu vou escolher o que dá maior retorno e da domingo de retorno eu vou escolher o que tem menor risco ver aqui ó vi isso né então nessa linha azul essa parte de baixo aqui digamos que não seriam portfólios muito eficiente porque aqui na ponta esquerda eu tenho o menor risco possível que a linha horizontal com

retorno de celular 20 poucos por cento e conforme eu vou descendo para caindo pé direito tá aumentando o risco e diminuindo o meu retorno então digamos que não faz muito sentido isso né é verdade esse exemplo que eu mostrei aqui eu fiz apenas com dois arquivos para tornar o mais simples a explicação mas você pode fazer com que reativos que você vem desejar e na real espero que você tenha mais dois ativos na sua carteira de investimentos [Música] bom então para fechar como resumo da ópera a grande mensagem quero deixar nesse vídeo aí você será

a diversificação dos ativos na sua carteira de investimentos que a diversificação não é apenas em número não basta uma porrada de ativo uma alta correlação se você acha que tá bem diversificado que você tem na sua carteira de investimentos as suas compras cyrela ezetec helbor even try' sul entre outras do ramo imobiliário achou errado busca diversificação de baixa correlação de preferência com correlação negativa com realidade que é um dos maiores gestores de investimento do mundo tem uma baita diversificação em bons renda fixa ações commodities ouro etc é o tal do all weather portfolio.com para qualquer

cenário e clima se tiver ruim para agendar fica para ver se ele já comprou as ações que ele possui se pintar uma próxima crise mundial a bolsa nos seus slides em carro e também tem outro porque tem uma correlação negativa ah e assim por diante por isso existe avaliar seus investimentos separadamente a olho caindo nos últimos meses ou resgatar e colocar na bolsa está subindo não burrice não análise ele no todo talvez um artigo pode ser visto como mais arrojado analisados separadamente mais ou menos cinco e na sua carteira de investimento e sétimo mais arriscado

pode diminuir o risco do seu portfólio de investimento é o caso dos fundos quantitativos do ouro do dólar em relação a bolsa e assim vai espero que tenha gostado do vídeo e entendido uma das teorias meu primo nome de economia lá no passado baseado em medidas drásticas como dizia o padrão correlação e o mais importante de tudo que você aplique isso com os seus investimentos muito obrigado até mais é e aí e aí

![[EM ALTA] DONALD TRUMP É O NOVO PRESIDENTE AMERICANO! O que isso significa para seus investimentos?](https://img.youtube.com/vi/Kde62QKN6Kc/maxresdefault.jpg)