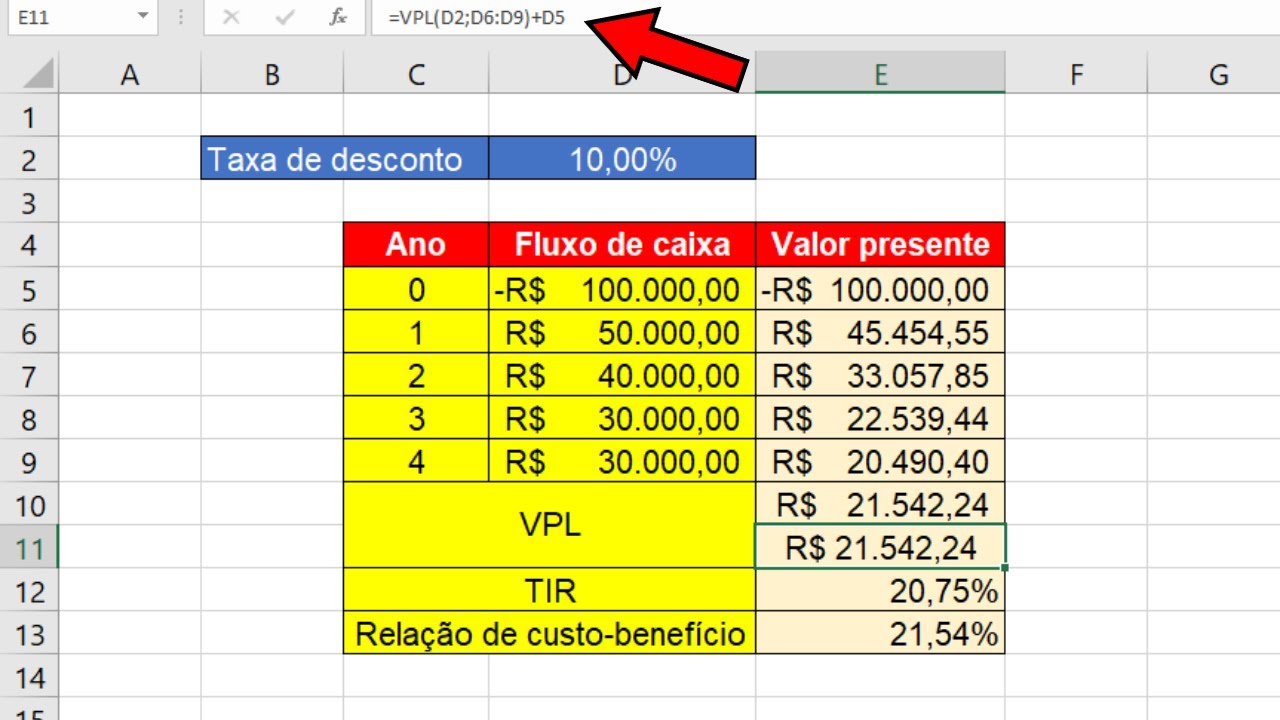

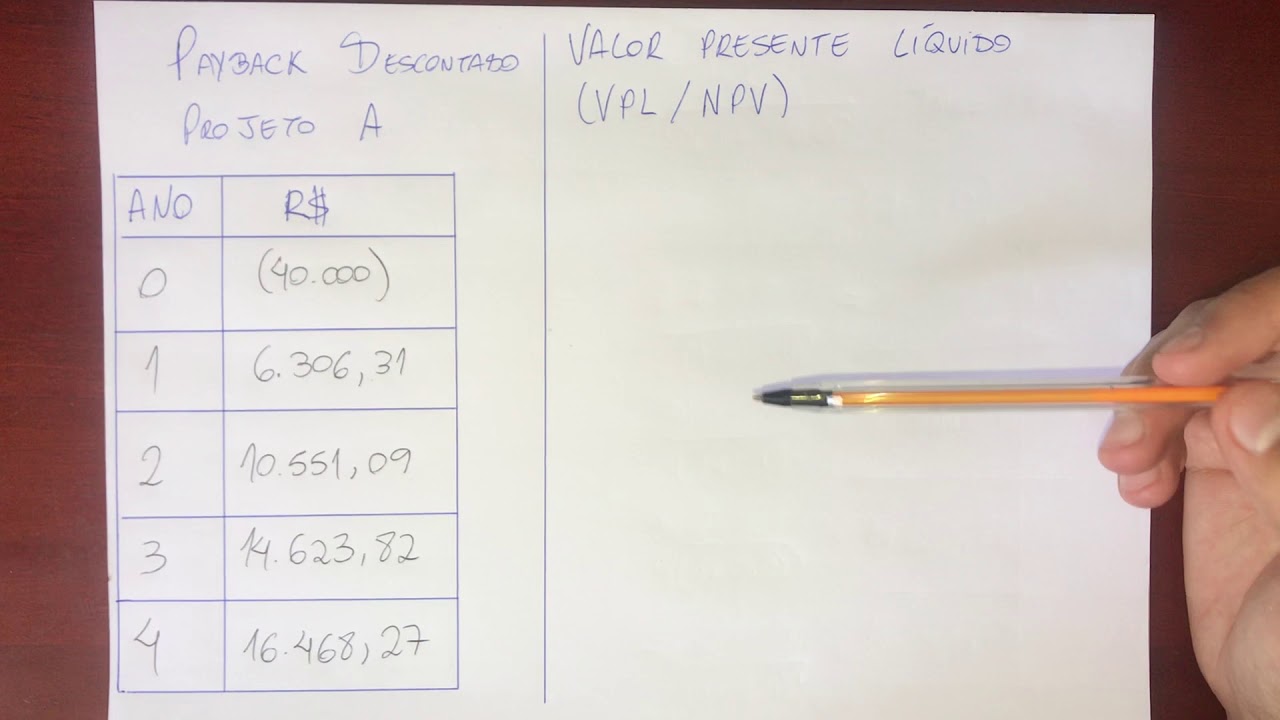

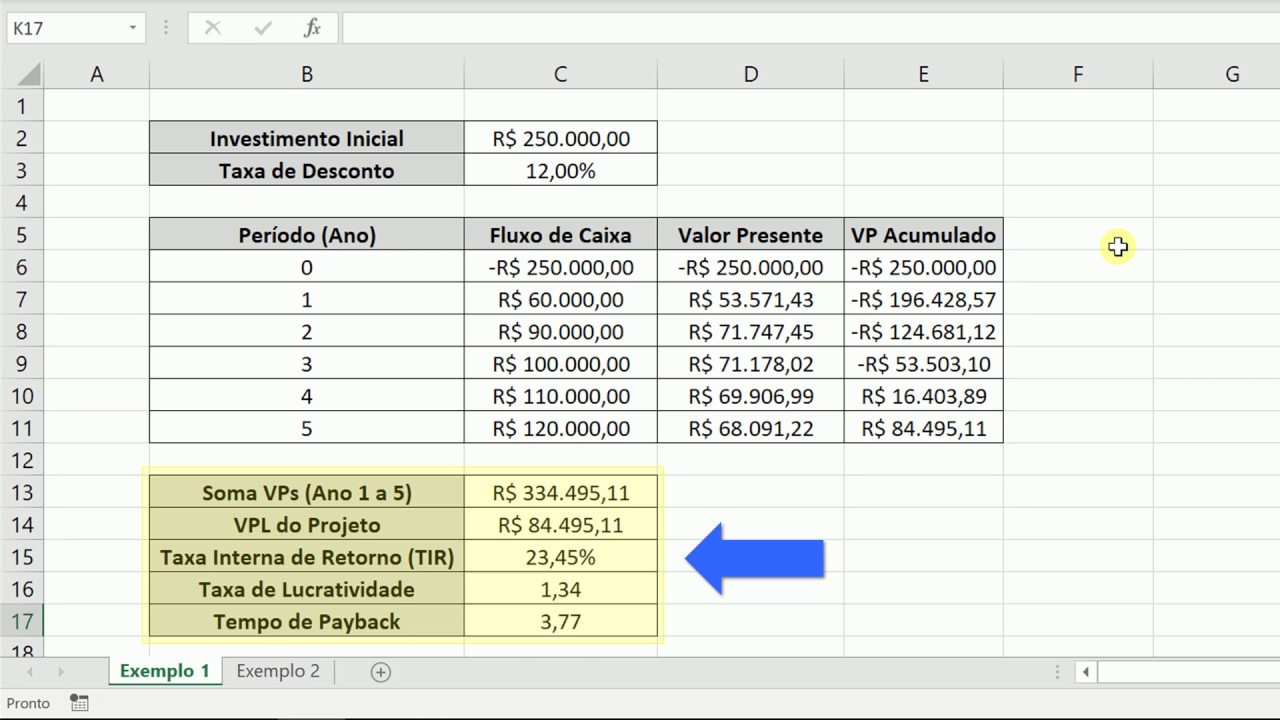

num vídeo anterior estudamos taxa de desconto agora vamos ver como usamos para determinar a viabilidade de um projeto vamos ver o que é valor presente líquido e como calculamos vamos ver que esses são todos os fluxos de caixa do projeto para começar você tem os custos maiores no início você tem os custos de manutenção todos os anos e em cada ano você tem os benefícios eu não sei pra que seria esse projeto talvez seja para a construção de um trem ou algo parecido a um somar os custos e os benefícios de cada ano obteremos um

benefício líquido o custo de cada ano e somando os benefícios líquidos de todos os anos obtemos um valor líquido do projeto igual a dois mil reais mas nós não descontamos esse valor ainda vamos fazer isso agora vamos usar uma taxa de desconto de 10% para cada ano dividimos por um mais a taxa de desconto e levado ao ano então isso é um ponto um elevado a 0 para o ano atual que é apenas um então não muda o que faz sentido para o ano atual 1.1 elevado a 1 para o primeiro ano um ponto um

elevado a 2 para o segundo ano um ponto um elevado a 3 para o terceiro ano e assim por diante esses são agora os benefícios líquidos presentes os custos líquidos presentes de cada ano agora se somarmos tudo isso obtemos o valor presente líquido do projeto 355 reais então isso não é bom porque o valor é bem menor agora nós valorizamos - os ganhos e as perdas no futuro do que os ganhos e as perdas hoje assim os ganhos que obtemos nos últimos anos do projeto não são tão importantes quando consideramos o custo de oportunidade do

capital para a maior parte dos projetos pagamos logo no início esse valor não é descontado muito porque o pagamento acontece no presente por outro lado os benefícios obtidos ao longo da vida útil do projeto são descontados mais e mais porque eles acontecem no futuro então de forma geral à medida que a taxa de desconto aumenta o valor presente líquido diminui vamos falar de algo um pouco diferente agora suponha que colocar nosso dinheiro no investimento com taxa de juro igual a 10 por cento seja o nosso projeto e vamos usar uma taxa de desconto que seja

também igual a 10 por cento no ano zero vamos ficar com menos mil reais por temos investido nosso dinheiro em cinco anos vamos receber cinco anos de juros compostos mil cento e cinco reais e cinqüenta e um centavos mas o principal mil reais então vamos descontar pela taxa de desconto intertemporal já que a taxa de desconto é igual à taxa de juros você pode provavelmente prever o que vai acontecer em 1610 reais e cinqüenta e um centavos divididos por um ponto um elevado a 5 é mil reais então somando os nossos valores presentes temos mil

- mil e é igual a zero então que isso significa lembre a taxa de desconto representa o custo de oportunidade do capital queremos em cada ano comparar todos os custos e benefícios com esse custo de oportunidade numa análise econômica o valor presente líquido igual a zero nos diz que a sociedade está indiferente entre desenvolver ou não o projeto o custo de oportunidade marginal do dinheiro da sociedade é igual ao deste projecto sendo o nosso projeto neste caso apenas a taxa de juros vamos dizer que a taxa de juros do nosso projeto seja 8% mas que

nós ainda vamos descontar a uma taxa de 10% bom nosso retorno neste caso de mil quatrocentos e sessenta e nove reais e trinta e três centavos obviamente menor do que o nosso exemplo anterior o que faz com que o valor presente líquido deste projeto usando uma taxa de desconto de 10% seja igual a menos oitenta e sete reais e sessenta e sete centavos esse número negativo nos diz que a sociedade está melhor sem o projeto que perderíamos dinheiro caso investisse mais no projeto se a taxa de juros fosse igual a 12 por cento maior do

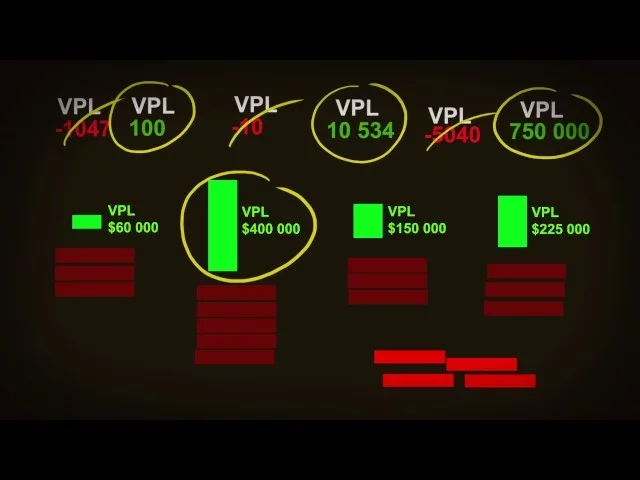

que a nossa taxa de desconto então o valor presente líquido seria igual a 94 reais e vinte e oito centavos o que nos diz que esse projeto é melhor do que o nosso custo de oportunidade do capital ou seja poderíamos fazer mais dinheiro investindo nesse projeto então nossa regra de ouro com relação ao valor presente líquido consiste em rejeitar qualquer projeto com valor presente negativo e considerar apenas projetos com valores presentes líquidos positivos então como usamos isso para comparar projetos vamos analisar quatro projetos diferentes a b c e d o projeto b tem o maior

valor presente líquido mas será que isso significa que ele é a melhor opção de certa forma talvez mas talvez não sempre o valor presente líquido nos diz apenas o valor líquido e nós provavelmente estaremos trabalhando com orçamento limitado por exemplo dois projetos poderiam ter um valor presente líquido igual a 500 reais mas um poderia ter um custo presente igual a mil reais e um benefício presente igual a 1.500 reais e outro poderia ter um custo presente igual a um milhão e benefício vão a um milhão e quinhentos tecnicamente ambos têm o mesmo benefício social e

são igualmente justificáveis mas podemos não ter um milhão para desenvolver o segundo projeto então nesse caso precisamos analisar também os custos de investimento desses projetos vamos assumir que esses são todos separáveis poderemos pensar em qualquer combinação entre eles esse valor presente dos custos de investimento representa a quantidade exigida de nós para financiar o projeto não é necessariamente uma medida de custos presentes totais está apenas nos informando quanto dinheiro precisaríamos ter para começar o projeto então se o nosso orçamento é de 4 milhões de reais quais são as combinações possíveis aqui poderíamos desenvolver os projetos a

e b ou poderíamos desenvolver os projetos e e de ou apenas a apenas b apenas e ou apenas de existem algumas outras combinações possíveis mas elas não vão caber na tela então deixa elas pra lá já que os projetos a e b juntos dão maior valor presente líquido nós deveríamos escolher essa opção nós sempre queremos escolher os projetos com o maior valor presente líquido possível suponha que o projeto a não seja mais uma opção então simplesmente escolheríamos o segundo melhor projeto o que tem o segundo maior valor presente líquido neste caso o projeto b o

dinheiro do orçamento que sobrou pode ser gasto em outro lugar o que pode ser bom mas isso não deveria afetar nossa decisão não é como se tivéssemos adicionado orçamento que sobrou ao nosso valor presente líquido ou coisa parecida porque a menos que exista um projeto explicitamente planejado para esse dinheiro nós vamos assumir que o dinheiro que sobrou será investido a uma taxa de juro igual à taxa de desconto e lembra do nosso primeiro exemplo o valor presente líquido desse projeto será zero certo vamos olhar para vários outros projetos mas desta vez vamos assumir que não

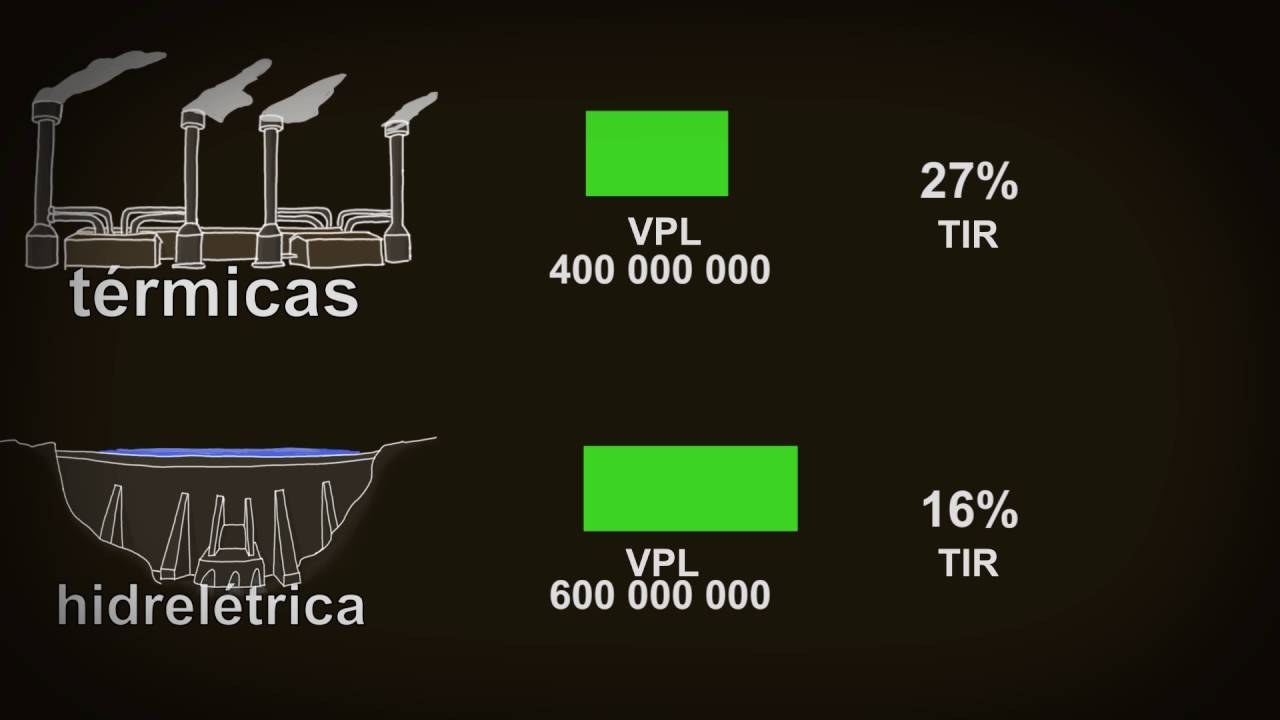

existe restrição orçamentária além disso suponha que esses projetos usam a mesma terra ou seja eles não são separáveis qual deles você escolheria o projeto f tem um valor presente líquido maior mas o projeto já tem valor presente líquido relativamente bom dado o seu custo significativamente menor devemos escolher esse o projeto com valor presente líquido maior por custo de investimento não sem restrição orçamentária isso não importa custa 6 milhões a mais do que o projeto g mas ao mesmo tempo valor presente líquido maior nos diz que ele gera benefícios muito maiores e de fato está oferecendo

mais benefícios do que o projeto g então mesmo custando mais caro escolher o projeto f traz mais benefícios para a sociedade certo resumindo então regente projetos que tenham valor presente líquido negativo e considere apenas os projetos com valor presente líquido positivo sem restrição orçamentária escolha o projeto ou a combinação de projetos que têm o maior valor presente líquido e por fim com o orçamento limitado você terá de prestar atenção para os custos de investimento e escolher o projeto ou a combinação de projetos com o maior valor presente líquido da do seu orçamento no próximo vídeo

estudaremos taxa interna de retorno uma outra medida de viabilidade de projetos