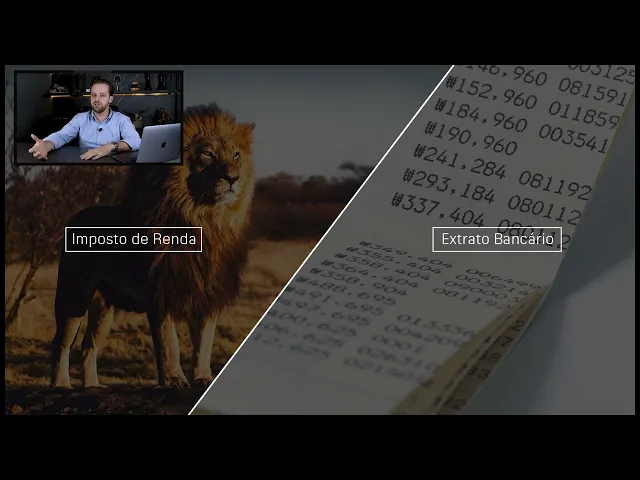

fala turminha estamos de volta agora no nosso módulo 6 o cliente ideal para o home equity para o empréstimo com garantia de imóvel esse módulo Ele é bem parecido com o módulo anterior onde a gente entendeu Quais são as características do cliente ideal o que você deve observar para detectar rapidamente se aquele cliente tem o perfil adequado para você empenhar sua energia e fazer o negócio acontecer porém lá no financiamento a gente tem um olhar um pouco diferente porque é uma aquisição do imóvel né análise de renda também é um pouco diferente porque muitas vezes o cliente pode aprovar automático tem a questões de segmentação então agora a gente vai novamente explorar um cliente ideal porque um cliente ideal para financiamento ele também pode ser para home equity porém pro home equity vão ter observações diferentes e flexibilidades diferentes por isso que é muito importante você prestar atenção ficar até o final desse módulo porque como eu falei desde do começo desse curso né aqui o home marketing é para explorar mais oportunidades de negócio é um negócio a nível de crédito muito mais lucrativo então muito importante você tá de olho nos detalhes que fazem um cliente de homeit ser interessante e facilitar o seu caminho novamente né fortalecer que tudo passa por uma boa entrevista de crédito e também entender mais sobre a negociação a título do objetivo do cliente né E por a entrevista é importante porque nela é onde você começa a preencher as lacunas para entender se aquele cliente é o cliente ideal ou não e momento da negociação também é importante Porém Aqui em vez de entender o momento da compra que é o mais importante lá no financiamento aqui o mais importante é entender o objetivo do crédito para que essa pessoa quer usar o crédito porque a depender dos objetivos de crédito que essa pessoa tenha né você vai poder destinar para o produto adequado e novamente né o homac abre uma gama muito mais completa a nível de tipos de produto produto pós-fixado produto produto pré-fixado bancos diferentes porque você vai ter bancos fintec outros tipos de instituições financeiras que vão flexibilizar uma situação a mais pro cliente exemplo se o crédito é PF é PJ né lá no financiamento é muito mais focado pra pessoa física aqui já vai entrar pessoa jurídica Então pode envolver mais documentos então por isso novamente a importância de entender o objetivo do cliente e aí eu vou trazer alguns principais o que você deve observar e aí como poder direcionar essa proposta e aí galerinha O que faz uma pessoa é procurar home equity ou contratar esse tipo de produto financiamento é fácil né ele quer comprar um imóvel aqui não aqui vão ter objetivos diferentes Então vou dar alguns exemplos Às vezes a pessoa quer investir num negócio né então investimento Provavelmente quando a pessoa quer investir geralmente ela não tá ali numa situação tão ruim financeiramente né porque ninguém quer investir quando tá financeiramente atrapalhado Então essa pessoa pode muitas vezes ter um crédito mais interessante entender o que que ela quer investir onde ela quer investir os retornos que ela vai ter porque lá na frente você pode optar por uma taxa pré-fixada ada ou dentro de uma pós né entender o retorno que essa pessoa tem né o tipo de renda que ela tem tudo isso vai influenciar depois a nível um exemplo um capital de giro geralmente é o empresário Então você já vai ter um ponto de conexão se a renda dessa pessoa vai ser mais na PJ vai ter que analisar a empresa já vai preparar o checklist vai analisar em relação à empresa enfim já vai começar a ser diferente o tipo de análise para saber se ele é ou não um cliente ideal depois aqui já começa a mudar na quitação de dívidas legal se quitação de dívidas Então essa pessoa pode estar mais atrapalhada financeiramente ou ela já está endividada então muitas vezes a pessoa tá lá né atrapalhada financeiramente com a renda comprometida diferente de um financiamento que ela não seria um cliente ideal aqu ela pode sim ser um cliente ideal aonde você vai listar todas as dívidas dela fazer a conta de que esse home equity né vai ter uma taxa menor um prazo mais alongado vai caber justamente ela poder quitar todas essas dívidas por dentro da operação e isso justamente vai mudar checklist vai pedir uma lista de dívidas né você vai vai ter o entendimento de quais são as parcelas que essa pessoa tá pagando Ou seja já é uma entrevista diferente mas ela também já pode ser aqui um cliente ideal reforma ou construção né de um imóvel então se a pessoa Vai reformar o imóvel ela também vai estar no momento Ok se Vai reformar se já vai estar ligado né se o imóvel já tá numa condição legal se a reforma porque o imóvel tá precário ou se é uma reforma para que esse imóvel seja valorizado e vai vender posteriormente se for uma construção você já vai Ender desde o princípio que a gente vai ter um módulo de apoio paraa construção que você vai pedir outros tipos de documento vai saber se ela tem projeto aprovado se ela tem já o cronograma físico financeiro da obra tudo isso para acelerar porque você vai saber se ela está mais próxima ou muito distante para realizar uma operação dessa ou por exemplo uma realização de um sonho também entender a conjuntura de vida dessa pessoa se ela tá ou não no momento mais confortável da vida dela por gente explorando os objetivos de crédito começa-se a traçar o perfil ideal de produto para essa pessoa e você vai entender o que vai ter de requisitos para você aprofundar a documentação fazer mais perguntas enfim para direcionar e transformar esse cliente num cliente ideal eí galerinha a gente agora aprofundando aqui no cliente ideal né entendendo a metodologia que o banco eh usa para analisar um crédito para depois explorar checklist o que você precisa olhar na documentação vamos novamente falar sobre o 5C do crédito a gente explicou no módulo c no módulo anterior né a respeito disso então vou ser um pouco mais breve mas para caso você ainda não tenha visto o módulo c você tinha um interesse maior e caiu aqui no homeit E aí mesmo que você esteja chegando agora você já ter o entendimento então turma o 5inco se do crédito que é a metodologia que os bancos utilizam para analisar um cliente e que você também no momento de fazer as perguntas entender o contexto daquele cliente analisar documentação vê se ele se encaixa dentro desses crivos E aí os 5 C do crédito a metodologia mais famosa 5 c Porque ele leva em consideração itens ali que levam a letra C que é o qual caráter capacidade capital colateral e condições e como cada um desses o banco analiza e você pode encontrar na documentação e fazendo uma análise desse cliente vamos ao primeiro né caráter a intenção do cliente em pagar seus compromissos ou se ele vem honrando seus compromissos então é o momento que vai olhar o score do cliente o histórico do bassen se ele já quitou operações com prejuízo no passado ou não Ou seja como que é a reputação de crédito desse cliente no mercado depois a capacidade aonde o banco vai analisar Se esse cliente realmente tem movimentação bancária suficiente para isso ele realmente tem essa renda líquida para poder Honrar com essa parcela se dentro do Imposto de Renda ele também tá declarando tudo isso ou seja ele tá capaz de pagar aquela parcela depois capital o banco vai olhar um pouco das condições além só da movimentação que o cliente tem vai analisar a situação econômica como um todo né Se esse cliente tem aplicações se ele tem outros imóveis tem mais patrimônio Ou seja a robustez desse cliente a nível de risco né porque o cliente às vezes tem um único imóvel ele é um pouco mais frágil que um cliente por exemplo que tem vários imóveis tem vários bens tem declarado mais situações ou seja o banco Olha o capital né a força desse cliente a nível de rendimentos e patrimônio depois o colateral Quais são as outras garantias que esse cliente possa ter isso é iso é muito legal né o colateral eu sempre dou Exemplo né o cliente tem um único imóvel vai colocar em garantia pode caracterizar como bem de família por exemplo dificultar caso algum problema instituição financeira ter que retomar esse bem né Se essa pessoa tiver um problema com impostos com a receita etc vai ser o único patrimônio diferente de uma pessoa que tem mais Imóveis então um exemplo uma pessoa que tem três Imóveis o banco vai com certeza facilitar a concessão desse crédito porque entende que ele tem mais patrimônios em caso de um problema financeiro ele pode vender um outro imóvel para ter uma receita mais fácil enfim né ele tem outras garant Dias adicionais isso ajuda muito e por último condições as condições são muito importantes porque é o cenário econômico que o cliente tá inserido né o mercado que ele tá atuando porque como eu dei um exemplo no módulo anterior né o cliente tem uma vou dar um exemplo lá da pandemia né para restaurantes que ficaram fechados e tal naquele momento era muito arriscado para uma instituição financeira emprestar fazer um capital de giro ou uma operação ó como um home equity para um cliente dono de um restaurante porque naquele momento esse segmento estava totalmente afetado essa pessoa poderia vir a não conseguiram horrar com os pagamentos então o banco Analisa isso também então 56 do crédito é legal Por quê você entendendo o objetivo do cliente com a renda do cliente que a gente já vai explorar aqui no dentro desse módulo é entendendo olhando Imposto de Renda sem mais património tem você começa a desenhar ó esse cliente aqui passaria pela análise do 5 C do crédito Então esse cliente realmente é um cliente ideal por isso que a gente coloca já no começo CCO C do crédito que é a visão que você tem que ter no momento de olhar para esse cliente porque é assim que o banco também vai olhar e se você olhou encaixou o banco vai olhar vai encaixar aí estamos marcando um gol né o negócio vai efetivamente acontecer e a galerinha falando de cliente ideal né ah no Home maret um pouco diferente do financiamento aqui sim lá a gente tem a possibilidade de aprovar automático aqui também tem a possibilidade mas geralmente vai ser uma análise mais manual ou seja vai ter documentações e aí a gente sempre gosta de frisar que quando se tem documentação você vai receber esse documento antes de encaminhar pra instituição para você poder fazer análise correta e lembrando né o cliente ideal vai passar por também ter o checklist ideal se o cliente é empresário a documentação da empresa para olhar faturamento as movimentações olhar os documentos pessoais a movimentação desse cliente extrato bancário ou seja olhar toda a documentação sem esquecer do imóvel né então eu digo que o checklist é onde você tem a oportunidade de ver se esse cliente é um cliente ideal porque você vai encontrar as rendas vai ver se ele passaria por todos os cinco C do crédito e ali já basicamente alinhar o negócio né E aí principalmente falando documento para você ser assertivo e rápido primeiro em relação a crédito né porque depois a gente vai falar do imóvel aqui no módulo os dois documentos principais falei disso no outro módulo mas vou repetir aqui para gravar mesmoo e não esquecer recebeu documentação Como que você rapidamente vê se aquele cliente tem a renda necessária para aquele crédito primeiro Imposto de Renda é um bom guia né onde você vai entender se o cliente é um empresário Qual que é a atividade segmento dele Se esse cliente tem outros patrimônios lá vai est listado todos os bens do Imposto de Renda dessa pessoa também em relação ao tipo da atividade se ele for por exemplo um servidor público assalariado né que tem uma renda previsível ele vai ter que pagar os impostos então isso vai est facilmente descrito nos rendimentos tributáveis Então se o cliente coloca lá ele precisa de uma renda de 20. 000 ele já tem no Imposto de Renda é meio caminho andado né porém Pode sim ocorrer do cliente ter a metade dessa renda que ele precisa declarada porém ele tem hoje a movimentação bancária lembrando o que que é mais importante imposto de renda e movimentação hoje galera movimentação é muito importante por eu posso ter tido um ano maravilhoso e não estar líquido né estar sem minha fonte de receita minha empresa está indo mal eu não tenho movimentação tá com movimentação muito baixa então por que que o banco também leva em consideração porque eu posso ter tido uma renda de 10. 000 por mês no ano passado e agora está ganhando 20 e eu consigo movimentar e comprovar e posso dar uma explicação a nível de crédito que a partir do próximo ano eu vou declarar essa renda nova então o banco faz um balanço entre imposto de renda e extrato bancário Outro ponto importantíssimo empresários que é uma grande massa contratante hoje de empréstimos é diferente ele pode estar Zerado lá nos tributáveis ou tem um valor muito baixo né na declaração tributável e empresários declaram nos isentos não tributáveis rendimentos entes não tributáveis por o cliente todos os lucros da empresa que ele passa ali pra renda dele né ele acaba tendo de lucro na empresa ele já pagou o imposto pela empresa então ele não bit tributa o imposto ele passa pro imposto de renda dele na categoria isentos não tributáveis porque ele não vai pagar imposto sobre isso então você procura no exentos não tributáveis que lá vai ter porque o cliente vai ter lá uma renda de 35.

000 tributável mas ele pode ter lá mais 150. 000 não tributável E isso conta assim como renda Então é só um ponto que a gente gosta de frisar porque rapidamente você bate o olho ali você já consegue entender extrato bancário como eu falei né na movimentação bancária se realmente a renda que esse Cliente informa né ter ele realmente recebe isso na conta dele porque não adianta ele falar que ganha 20. 000 e movimentar CCO né o banco não vai achar essa renda e o banco vai muito de encontro com as informações se a gente informa ele vai olhar lá se essa renda realmente está identificada facilmente no comprovante de extrato bancário inclusive seguindo muitas vezes Imposto de Renda Então dentro desses dois documentos pra renda galera é fundamental agora claro não adianta ter um posto bom ter movimentação se hoje o cliente tiver por exemplo com score de mercado ruim ele não é um bom pagador tá atrasando dívida tem dívidas no Cerasa por exemplo que é um dos birôs a gente traz como exemplo mas tem vários birôs no mercado Boa Vista alguns bancos TM os seus próprios birôs já falei isso também no outro módulo então o banco Olha o score então pô o cliente tem um imposto de renda tem movimentação bancária tá com score legal opa já estamos aqui já quase aprovando o crédito dele e aí depois vai ter também para quando a gente for mandar uma proposta for indicar uma proposta para um cliente que é correntista do banco vai ter também a possibilidade da análise do rting interno às vezes o cliente não tá tão bom no mercado mas tem um histórico bom com o banco que ele tem crédito isso também ajuda ele pode Balancear essa conta o rate interno é a movimentação a reciprocidade do cliente para com a instituição financeira Então existe um balanceamento então a gente acaba olhando depois de olhar as rendas Como que tá o perfil desse cliente a gente lembra lá dos 5 CS né a parte de caráter as consultas a nível de mercado agora falando de restrições e impeditivos a restrição no home equity é muito mais flexível do que para para o financiamento claro que o cliente ideal é o cliente que não tá negativado não tem restritivo porém no Home equit eu posso ter o entendimento que eu posso justamente estar buscando o crédito para pagar as dívidas então aqui é uma característica marcante eu quero que vocês gravem por que que o banco é mais chato no financiamento do que no home equity porque o financiamento o banco entende o seguinte você vai se endividar e não vai pegar dinheiro porque no financiamento o dinheiro vai para a conta do vendedor aqui no Home equity o cliente vai receber o crédito então o banco pode entender que cara você tá ali não tá legal Mas você vai pegar uma grana para ficar legal né você vai quitar suas dívidas por exemplo o objetivo é quitação de dívida então eu posso flexibilizar isso claro que uma instituição maior que tem um critério de crédito mais né afinado é mais difícil de aprovar pode não aprovar esse cliente mas tem dezenas de instituições que fazem homeat justamente com esse objetivo Então é só para frisar que restrição é ruim porém no Home equity há controvérsia você pode defender isso tá porém sempre sem esquecer galera de observar o que é um impeditivo Vamos às listas dos impeditivos algo que realmente pode atrapalhar no nível do negócio não acontecer Quais são os principais a renda não ser suficiente pro crédito pleiteado ou seja o cliente quer um crédito que ele precisaria de uma renda de 20 mas ele não tem tem uma renda de 10 não vai rolar né claro que depois a gente vai falar de composição de renda mas isso aqui seria um impeditivo não tem renda não vai rolar então o legal também do Home equity diferente do financiamento financiamento Às vezes impossibilita o negócio por quê ele tem um valor de entrada ele precisa para comprar aquele móvel aquele valor se faltar o negócio não acontece no hct é diferente cara o cliente quer 500 mas não rolou 500 vai rolar 250 ainda assim pode ser bom para ele né melhor 250 do que zero também é uma vantagem do Home equity Às vezes você nivelar a nível da renda adequar proposta então é um impeditivo sim se não tiver renda mas às vezes o negócio rola porque pode ser reenquadrando histórico de crédito negativo pessoa tem um prejuízo tem vencidos no bacem tá enrolada Pode sim que o banco não aprove esse crédito para ele relação dívida aqui já também é muito mais flexível mas pode ser impeditivo não tem como ele contratar ou seja ele já tá com a renda aqui seria o caso da renda tomada mais do que mesmo contratando home equity não tem jeito nem com home equity não vai dar mas o legal do Home equity é isso galera você com cliente endividado Você pode trocar as dívidas dele e essa conta geralmente sempre fecha porque se ele está individado em modalidades que não é o home geralmente são taxas maiores lembra que a gente viu o comparativo de taxas lá no módulo de home são prazos menores né então aqui ele vai alongar a dívida e baixar taxa isso é fundamental e top depois falta de comprovação de renda isso é importante e aí a gente escuta muito do mercado Ah mas já tô dando o imóvel como garantia ainda preciso comprovar renda gente precisa comprovar a renda o banco não quer ficar com o imóvel o banco quer que você pague as parcelas então assim não comprovar renda pode ser impeditivo depois né galerinha problemas com o imóvel a nível de estrutura documentação que é o que a gente vai olhar mais pra frente instabilidade profissional Às vez um autônomo não comprova não tem contrato de prestação de serviço não tem nada o banco pode não querer fazer operação e aí restrições do imóvel que a gente vai ver mais pra frente então legal entender né O que que é o impeditivo não vou conseguir Mas novamente eu gosto por isso que eu sou estão apaixonado pelo home equit galerinha o home equit é um produto que mesmo com muitos desses impeditivos Às vezes tem forma de reverter Mas algumas mais graves a nível de restritivo né situações de renda pode ser um impeditivo eí galerinha depois que a gente entendeu ali impeditivos o que que a gente precisa efetivamente entender da renda do cliente existe um ponto legal né para poder ajudar esse cliente chegar no cliente ideal em casos de renda que o cliente realmente não esteja com a renda adequada existe no Home mais flexível ainda do que as operações de financiamento é a composição de renda Então como que funciona pro home mar a composição de renda gente aqui é muito flexível tem instituições que aceitam até oito proponentes acredit em se quiser né então assim é muito mais flexível inclusive eh não precisa ter grau de parentesco então ah eu sou eu e um sócio e a gente tá dando imóvel da da empresa meu tranquilo você pode juntar duas empresas também pode então aqui na questão de composição de renda no home é muito mais fácil de você transformar esse cliente num cliente ideal do que no financiamento porque é muito mais flexível e diferente lá da operação do financiamento que é só para pessoa física aqui pode ser a jurídica mesmo 9 da física se o m for da física quiser colocar jurídica também dá dá para cruzar todas as informações é muito mais flexível então é muito bom falar sobre isso porque às vezes você tá preocupado com uma situação você pode movimentar a situação de formas diferentes você tá olhando que o cliente não tá com a renda adequada e a empresa é mais forte Vamos botar a empresa contratando e ele dá o imóvel dele e assim por diante tá então é muito mais tranquilo Outro ponto legal né galera em relação a negociações de taxa em relação ao perfil do cliente é possível também existe essa possibilidade no Home equity então a gente fala muito da segmentação de Conta isso aqui é para grandes bancos tá pessoal bancos menores não tem muito disso mas só para quem não viu o outro modo explicar para vocês que os grandes bancos vão ter segmentações de contas ou seja cliente normal sem segmentação cliente intermediário exemplo de rendas de R 4 a R 10$ 10.

000 vão estar numa categoria intermediária e clientes acima de 10. 000 rendas maiores vão ser qualificados um segmento premium do banco exemplo Itaú tem lá a conta varejo a conta Uniclass e a conta personal t então um caso de um personal it ele vai ter acesso a uma taxa mais Atrativa do que um cliente que outro segmento depois exemplo lá o Santander tem os vogs e tem o o cliente select também existe possibilidade o Banco do Brasil troue exemplo do estilo e assim por diante cada banco tem a sua segmentação por que isso é legal falar para você você tá lá numa negociação já conseguiu aprovar o crédito mas a taxa Ainda tá um pouco alta e você detecta que aquele cliente tem uma renda de 20.

![[4K] Soft Piano Relaxation! Cozy Bedroom Ambience ❄ with Snowfall 🔥 Music Relaxation Sleep Therapy](https://img.youtube.com/vi/CVfCXIBvN_k/maxresdefault.jpg)