vamos lá olá nós vamos dar sequência à nossa matéria na aula passada nós falamos a respeito dos contribuintes falamos a respeito lá da capacidade dos contribuintes falamos a respeito dos domicílios da Solidariedade dos contribuintes a gente vai para um outro tópico que é a responsabilidade Ou seja a lei escolhe determinadas pessoas e essas passam a responder pelo tributo responder não significa dizer que a pessoa Tira dinheiro do bolso dela para pagar o tributo do contribuinte não há uma sistemática em relação a isso que o código utilizou para facilitar arrecadação e fiscalização imagine o seguinte Imagine

que vocês trabalham uma empresa e essa empresa tem 100 funcionrios E aí o patrão em cada um desses 100 funcionários e fala assim ó você é contribuinte do eh da contribuição social Então você tem que recolher a sua contribuição social tá aqui o boleto né ele fala olha você também nesse mês você teve incidência de Imposto de Renda tá aqui o boleto do imposto de renda e ele vai em 100 funcionários e entrega um boleto e entrega lá né a esse encargo para eles terem que pagar o tributo vocês acham que esses 100 funcionários iriam

até um sistema bancário ou um aplicativo qualquer e pagariam isso né sendo que o patrão dele deu dinheiro cheio para ele muito provavelmente não qual a sistemática que o código utilizou para evitar perda na arrecadação né E para facilitar a fiscalização ele escolhe uma pessoa que vai recolher tributo para 100 Isso é o que a gente chama de responsável por exemplo aqui alguém que a lei escolheu para ir lá e fazer o recolhimento pelo sujeito passivo né que no caso aqui seria o contribuinte então eu tenho um contribuinte e eu tenho um responsável que é

aquele que faz o pagamento ou que recolhe em nome do contribuinte é possível então que a gente tenha um sujeito passivo direto que é aquele que a gente chama de contribuinte e eu tenha um sujeito passivo indireto que é aquele que a gente chama de responsável né Nós temos aí alguns exemplos e aí Óbvio n não confundir sujeito passivo indireto que é o responsável com sujeito passivo de tributo indireto que é aquela situação que a gente acabou de falar na outra aula tratando de sujeito passivo eh ou contribuinte de fato e contribuinte de direito né

o sujeito passivo indireto é o responsável e o sujeito passivo de tributo indireto é o contribuinte de fato que acaba suportando toda a carga tributária aí é só uma observação o código estabeleceu aqui quatro situações de responsabilidade responsabilidade solidária e a gente falou sobre solidariedade dois contribuintes que tem interesse comum na questão responsabilidade de sucessores porque vamos imaginar um imóvel passa da mão de uma pessoa para outra quem é que vai pagar os tributos atrasados né responsabilidade de terceiros pessoas que são chamadas a ir lá e recolher em nome do contribuinte e responsabilidade por infrações

vamos ver cada uma delas começando aí que a gente já viu a responsabilidade solidária começando aí pela responsabilidade dos sucessores no caso da responsabilidade Por sucessores que é a primeira delas a gente vai tratar de responsabilidade sobre dois aspectos né responsabilidade por substituição e responsabilidade por transferência a abilidade por transferência significa dizer que alguém entra no lugar do outro tá E aí então eu teria a hipótese de uma responsabilidade no meu caso de quem vai lá e acaba eh eh comprando o imóvel né e obteve a transferência daquele bem para ele e eu tenho uma

outra que é uma responsabilidade que transpassa por meio de substituição a lei escolhe alguém que vai pagar o o tributo em nome de outro exemplo o ICMS ele pode ser por substituição tributária muitos de vocês que trabalham talvez no escritório de contabilidade já tenam ouvido falar em icmsst que é substituição tributária essa substituição tributária tanto pode ser para trás concomitante ou pro Futuro né a responsabilidade então de eh por transferência ela quer dizer por substituição ela pode acontecer dessa maneira ou seja o contribuinte foi escolhido um um responsável melhor dizendo foi foi escolhido para que

ele substitua o contribuinte E aí Portanto ele é obrigado a ir lá e recolher o tributo paraas operações futuras ou para as operações passadas vamos imaginar é o substituto na transfer Eu vendi minha casa para alguém transferia esse bem para essa pessoa ela adquiriu esse bem e aí ao adquirir esse Bem Junto veio os tributos que estavam atrasados são Imobiliária primeiro momento de ele fala a respeito da sucessão que envolvem coisas que envolvem bens móveis e depois ele fala da responsabilidade das empresas então nós temos três momentos aqui quando trata da responsabilidade dos sucessores tá

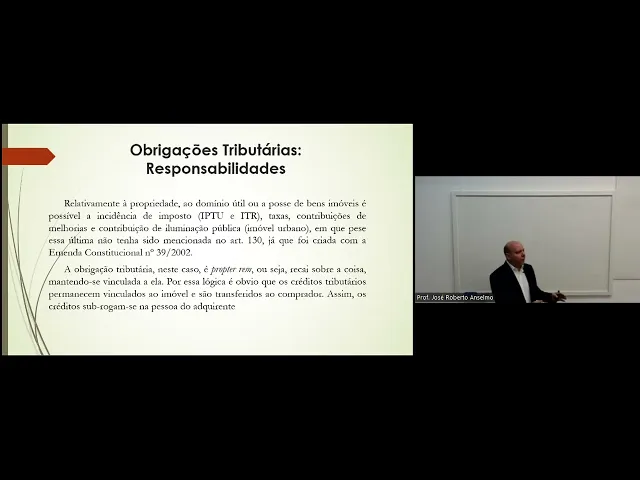

relativamente a tributos que incidem sobre imóveis a lei determina o seguinte o código vem e fala assim ó quem adquire o bem seja a que título for sucede aquele que estava no bem se eu vendo a minha casa para alguém e essa casa tem débitos de ptu o que comprou é que vai responder por aqueles débitos tributários né e a respeito disso né A gente vai ver que o código falou assim salvo e aí com exceção quando conste do título de aquisição a o demonstrativo de pagamento dos tributos isso impte extremamente difícil né Vocês imaginam

eu vou comprar um imóvel chega lá o proprietário me apresenta todos os pagamentos ão negativa de todos os débitos ou seja tá tudo quitado naquele imóvel e eu adquiro aquele imóvel passado um tempo o poder público me encaminha uma cobrança eu falo ass ó pera aí como é que você deu certidão negativa para alguém me vender um imóvel né você entregou uma certidão negativa para alguém dizendo que não devia nada e aí eu acabei adquirindo E agora você vem dizer que existiam tributos anteriores que não foram pagos né então talvez essa é uma situação extremamente

difícil nós vamos encontrar situações parecidas com essa quando o lançamento é feito depois da venda exemplo isso aqui já aconteceu em Bauru o município vai lá e apura que aquele imóvel que foi vendido ele tinha eh construções que foram feitas sem aprovação do município e isso dá uma diferença no IPTU ele lança essa diferença e encaminha para atual proprietário o atual proprietário pera aí mas isso daqui se tem cobrado o anterior Porque você deu certidão negativa para ele isso significa dizer que você não fiscalizou esse né então há toda uma discussão em torno disso e

um aspecto muito difícil de acontecer Porque se o poder público entregou certidões ou o vendedor me apresentou quitação de tributos é provável que não existam tributos né Então nesse aspecto quando eu adquirir alguma coisa sabendo que tinha débitos tributários porque talvez para mim fosse interessante eu é que sucedo eu é que vou pagar tá exemplo fui lá e comprei um imóvel do cara ele fala para mim ó tem um monte de ptu atrasado eu falo com ele o seguinte ah então essa casa você ia me vender por 200 Então me venda por sei lá 180

porque eu preciso pagar os débitos atrasados não tem problema nenhum eu vou adquirir junto com aquele imóvel vem os tributos obrigação própria ter né só não vou responder se ele me apresentar certidões dizendo que ele não devia nada e essas dívidas aparecerem depois aqui eu trago uma decisão do STJ o STJ é Superior Tribunal de Justiça que entendeu o seguinte que quando alguém compra um imóvel e esse imóvel tem débitos se eu já estiver cobrando aquela pessoa ou seja se o fisco já estiver cobrando aquela pessoa eu não excluo ela da relação eu continuo cobrando

daquele antigo proprietário e incluo o novo proprietário então aí eu tenho uma dupla garantia de que aquele tributo vai ser pago é uma decisão do STJ alguns tribunais podem até contestar mas é o que tá em vigor hoje portanto se vocês forem comprar algum imóvel vou comprar algum imóvel do sujeito certidões negativas de inexistência de tributos sobre aquele Mel além de outros documentos tá porque vocês se resguardam de eventual cobrança né tenho também um outro rompimento da linha sucessória que o código traz quando a gente tem a aquisição de imóveis em asta pública asta pública

é o que a gente chama hoje de leilão na linguagem tradicional do direito asta pública significaria leilão ou Praça leilão para bens móveis Praça para bens imóveis só que atualmente a gente acaba usando a expressão leilão para tudo adquirir um bem no leilão o dinheiro arrecadado com aquele eh leilão iria para pagar as dívidas tributárias do imóvel logo não devo nada eu vou lá comprei o imóvel tá aqui o dinheiro a partir de daqui paraa frente eu sou responsável daqui para trás eu não sou responsável por nenhum tributo atrasado tá só que eu também preciso

ficar atento porque existem leilões ou praças né em que eh na venda o leiloeiro me Alerta Ó tem débitos tributários sobre esse imóvel e quem comprar vai pagar aí eu preciso ficar alerta né se eu estou comprando um bem que tem débitos tributários sobre ele um imóvel e há um alerta no edital dizendo para mim assim uma cláusula lá que os débitos tributários serão suportados por quem arrematar é óbvio que eu não vou arrematar pelo preço de mercado eu vou deduzir quanto eu vou ter que pagar daquele tributo se o imóvel Vale 200 Mas ele

tem 20 de dívidas né A não ser que seja um imóvel muito bom eu não vou dar 200 de vou dar 180 porque eu vou ter que pagar 20 de tributos que estão atrasados né num outro tópico no artigo 131 O Código Tributário ele traz a responsabilidade pessoal aqui h situações gente possa confundir porque ele fala assim ó é responsabilidade pessoal dos adquirentes ou seja quem adquiriu bem ou remitente adquirente de qual bem Professor Então como é que o 130 fala uma coisa e o 131 Fala outra coisa adquirentes de bens móveis móveis exemplo eu

adquiri mercadorias vamos imaginar né sei lá e sobre essas mercadorias havia incidência de tributos que não foram pagos quem é que vai pagar eh os tributos dessa mercadoria eu que adquiri bens móveis ou remitente remitente aqui no sentido de remissão aquele que foi lá e resgatou dívida comprou uma dívida certo pagou por aquela Dívida e vai receber um bem né nesse caso ele também responde pelas dívidas no outro tópico o código fala a respeito da responsabilidade dos sucessores e do espólio sucessor a qualquer título herdeiros Os Herdeiros são obrigados a pagar os débitos tributários incididos

que incidem sobre o patrimônio do Falecido até a data da partilha né então eu tenho a abertura da partilha e a quer dizer a abertura da sucessão que acontece com a morte e depois eu tenho lá na frente a partilha então o sujeito morreu inicia um processo de inventário tá nesse curso aqui né até a partilha quando cada um dos herdeiros pega o seu respectivo quinhão nesse curso os tributos que forem vencendo a responsabilidade é do sucessores imaginar sujeito morreu e deixou Imóveis quando ele morreu tava tudo qu tadinho todo dia e aí depois da

morte dele iniciou-se um processo de inventário que durou um ano dois e aí nesse processo de inventário ao longo deles desse processo foi vencendo tributo sobre aqueles bens quem tem que pagar os sucessores n porque o falecido né não não teria condições de pagar quem paga sucessores Tá mas e se o falecido quando morreu tinha um monte de tributos lá que ele não pagou quem é que vai pagar esses tributos os bens que ele deixou tá o espólio dele então os bens é que vão arcar com aqueles tributos devidos anteriormente à morte do Falecido na

prática os advogados acabam fazendo o seguinte vamos lá né Eh conversam com os herdeiros se os herdeiros não tiverem condições de pagar os tributos anteriores eles vão lá pedem uma autorização pro juiz faz a venda de algum bem e Liquida as dívidas tributárias porque se não liquidar a dívida tributária não encerra o inventário né Eu não tenho como terminar o inventário tá E aqui nós temos uma outra espécie de sucessão a sucessão das pessoas jurídicas E no caso das pessoas jurídicas o código estabeleceu o seguinte Olha a as pessoas jurídicas que resultarem de processos de

fusão de incorporação de transformação é que vão arcar com das empresas que existiam antes por exemplo duas empresas se juntaram as duas deviam tributos quem é que vai pagar os tributos dessas duas empresas que se juntaram e criaram uma terceira essa terceira né sei se vocês se lembram brama e Antártica se juntaram criaram amb fundiram certo vamos imaginar que a Brama devia tributos e a Antártica devia tributos quem vai pagar os tributos anteriores fusão a ela é o resultado da fusão n a mesma coisa acontece quando uma empresa incorpora outra aquela empresa deixa de existir

portanto e passa a fazer parte do patrimônio dessa nova empresa quem é que arca com os tributos daquela empresa anterior que foi incorporada a empresa Incorporadora o mesmo acontece quando eu tenho um processo de transformação eu tinha uma empresa que era limitada e ela acabou virando o sa quem é que vai pagar os tributos dessa empresa limitada que Ficaram para trás Por exemplo essa nova empresa que surgiu eu transformei a criei uma nova né então o código ele vai trazer o seguinte uma outra previsão e quando eu tenho uma sucessão de empresa por aquisição uma

empresa adquiriu um fundo de comércio ou adquiriu lá um fundo industrial ou um fundo profissional né ou eu pessoa física adquiri um fundo de comércio por exemplo né eu queria comprar o bar do seu mané fui lá no bar do seu mané falei quanto que é seu mané seu mané me vendeu o bar dele eu comprei o bar dele né quando isso acontece os tributos devidos por aquele fundo os tributos devidos por aquela ente profissional né ou Industrial quem comprou responde eu comprei eu respondo mas H duas formas de responsabilidade uma que a gente chama

de integral respondo integralmente tudo eu vou ter que pagar e a outra subsidiária ou seja alguém vai pagar e se não pagar aí eu respondo Como se eu tivesse entre aspas uma espécie de um benefício de ordem né e o código criou essa figura justamente porque lá em 66 quando o código foi criado era muito difícil de se controlar a venda e compra de fundos de comércio quem comprou a venda do seu mané quem comprou a loja da dona Ana aí né e em 66 eu tinha que executar eu vou lá executar Olha Quem que

era o proprietário não sei eu comprei de uma outra pessoa mas tem débitos tributários aqui a senhora vai responder né Por exemplo ou o senhor que adquiriu o bar vai responder né o código criou então a chamada responsabilidade integral e a chamada responsabilidade subsidiária o que diferencia uma ou outra é a continuidade da atividade por quem vendeu se quem vendeu continuou a explorar qualquer atividade econômica qualquer uma ele responde pelos débitos tributários E se ele não pagar aí eu vou para o atual proprietário é o que a gente chama de responsabilidade subsidiária né E nesse

caso a subsidiariedade né nesse caso leva a uma solidaridade entre eles mas eu cobro de um E se ele não pagar aí eu cobro de outro qual o prazo que o código estabeleceu 6 meses exemplo seu Zé Me vendeu um bar com o dinheiro que ele recebeu ele foi passear no Mato Grosso pescar ficou lá se meses passado se meses ele falou Voltei vou montar um novo negócio eu tinha um bar vou montar uma barbearia e ele muda de rama certo se o fisco vier me cobrar por débitos anteriores eu vou falar ó seu Zé

continua explorando o comércio só que agora ele tem uma barbearia fisco vai até seu Zé e fala assim seu Zé o senhor tem que pagar esses tributos aqui que era do Senhor se o senhor não pagar Vou cobrar do atual proprietário ele falou assim mas eu fiquei se meses Parado né eu não exerci nenhum comércio nesses se meses quando ele fez isso ficou se meses parado ele rompeu a linha sucessória e aí quem responde de forma integral eu que comprei o bar de São Zé né então aqui eu tenho uma hipótese em que o tempo

rompe a linha sucessória ou a Inatividade seu Zé me vendeu o bar e ele se aposentou né não exerceu mais nenhuma atividade nos seis meses seguintes e nunca mais ele não vai responder quem vai responder integralmente Sou eu tá agora o código traz aqui nessa parte as disposições relativas à falência resumidamente o código ele reproduziu né Eh artigos da lei 11101 que trata eh da Lei de Falência e de recuperação judicial né porque havia uma grande dificuldade em pessoas adquirirem bens da Falência porque se eu for comprar alguma coisa de uma empresa falida eu vou

comprar junto dívidas tributárias Então as pessoas não se interessavam como eu facilitei isso eu digo assim ó quem comprar bens de empresa falida não responde pelos débitos tributários incididos sobre aquele bem então eu quero comprar um terreno de uma empresa falida e eu vou lá então eu adquiro aquele bem quando eu adquiro aquele bem eu não vou adquirir junto com ele os tributos que incidem sobre aquele terreno né porque o dinheiro que eu vou pagar paraa massa falida já vai para o custeio das despesas das dívidas que a massa falida tem o mesmo acontece quando

eu tô diante de uma empresa em recuperação judicial se eu comprar uma unidade autônoma da da empresa recuper em recuperação judicial Exemplo né eu também não respondo pelas dívidas tributárias incidentes incidentes sobre aquela eh sobre aquela unidade imaginar uma grande empresa que ela tenha várias pequenas outras empresas unidades chamadas unidades autônomas né exemplo uma empresa de fertilizante e para ter o fertilizante ela tem um lugar onde ela explora o minério ela tem um outro lugar onde ela ela tem a o processamento daquele minério e ela junta outros componentes e monta um fertilizante Imagine que eu

adquira onde ela explora aquele aquele el minério né é uma unidade autônoma ela tem condição de ir lá e me vender só aquela parte e continuar funcionando porque eu vou continuar entregando para ela o minério então no caso das empresas de recuperação judicial Há a possibilidade da venda de unidades autônomas ou eventualmente lá filiais dela sem que aquele que adquire responda pelos débitos tributários incidentes naquela unidade A ideia é facilitar com que haja a venda para que a empresa possa se recuperar de alguma forma né Eu só não tenho essa exclusão quando E aí uma

hipótese extremamente difícil né quando eh a aquisição for feita por sócios da própria empresa falida por exemplo né o sócio da empresa falida foi lá e adquiriu um imóvel da empresa falida é justo que eh a empresa fida responda pelos débitos tributários que ele talvez tenha ajudado a a a acontecer se não se ele comprar um bem da empresa falida o sócio comprar um bem da empresa falida ele responde pelos débitos tributários incidentes sobre aquele bem né então o parágrafo segundo eh do artigo 133 Ele trouxe as hipóteses em que não se aplica o parágrafo

primeiro tá exemplo sócio que adquire bens da empresa falid ou vamos imaginar não é o sócio mas é um parente na linha direta dele ou colateral ou afim até o quarto grau então mulher filho sobrinho Neto né algum parente dele foi lá e comprou se algum parente do sócio falido comprou né ou empresa que ele tenha permaneça no quadro societário também não vai ser obrigado a pagar aquele tributo e por fim a hipótese de um laranja né alguém amando sócio né foi lá e comprou e depois se apurou e aquela pessoa era um laranja entre

aspas é óbvio que ela vai ter que pagar os tributos incidentes sobre aquele bem que foi adquirido eu não tenho ruptura da linha sucessório tá muito bem terminando aí a parte da responsabilidade eh dos sucessores a gente entra na responsabilidade de ter iros o código estabeleceu que alguém vai ser chamado a responder pelos débitos tributários do contribuinte então o código criou uma lista de pessoas né Essa lista de pessoas elas vão aparecer sempre que o contribuinte não tiver por suas próprias forças condição de ir lá pagar exemplo o nenezinho não tem condição de pagar o

IPTU do imóvel que ele ganhou do avô não é mas mas o pai e a mãe dele tem n então eu vou cobrar do pai da mãe dele Certo Então aqui a gente tem o que a gente chama de responsabilidade de terceiros pessoas que não TM ligação com o fato girador mas que acabam sendo atraídos para dentro da obrigação tributária né eles são os terceiros o código traz uma série de hipóteses ele vai trazer por exemplo dos Pais pelos filhos né do tutor ou do curador pelos tutelados ou pelos curatelados ele vai trazer a responsabilidade

do inventariante no caso de inventário ele vai trazer a responsabilidade dos sócios nas empresas liquidadas tá então ele traz uma série de pessoas que aparecem lá no artigo 134 E vocês depois deem uma olhadinha no Código Tributário pais pelos filhos tutores e curadores pelos tutelados e pelos curatelados né O inventariante pelo espólio os sócios nas sociedades liquidadas por exemplo né o escrevente né ou os eh escrivães os escrituário serventuários da justiças pelos tributos devidos em Atos que eles tem um intervido exemplo são várias as hipóteses do artigo 134 e o artigo 135 ele transmuta essa

responsabilidade que em tese é uma responsabilidade subsidiária para uma responsabilidade pessoal ele fala assim ó essas pessoas que estão no artigo 134 se elas violarem a lei ou violarem contrato social ou abusarem dos poderes que elas têm elas respondem com o patrimônio delas tá E aí ele colocou lá essas pessoas 134 os gerentes os diretores olha vocês aí os administradores né os prepostos e eventualmente eh exercerem funções além do mandato que tem funções em desacordo com a lei não é a empresa que vai responder mas é o bolso daquele que eh agiu né com violação

à lei com violação ao contrato social ou Estatuto da empresa é a responsabilidade portanto dos diretores dos gestores dos prepostos não é a empresa que vai pagar sou eu que vou pagar né responsabilidade portanto eh nesse caso pessoal desses agentes dos terceiros os terceiros respondem pessoalmente quando violarem a lei violarem estatuto ou contrato social tudo bem muito bem nós vamos parar por aqui na sequência da próxima aula nós vamos tratar da responsabilidade por infrações responsabilidade essa que decorre da previsão de lei né e aqui eu não estou dizendo de crimes tributários mas estou dizendo de

situações que envolvam o contribuinte e eventuais eh infrações administrativas que ele Cometa tudo bem eu convido vocês então a darem uma boa lida no material que estará à disposição para vocês lá no itad né Eh para que vocês possam entender também utilizar o Código Tributário Muito obrigado e até a próxima aula quando a gente vai falar sobre responsabilidade por infrações n