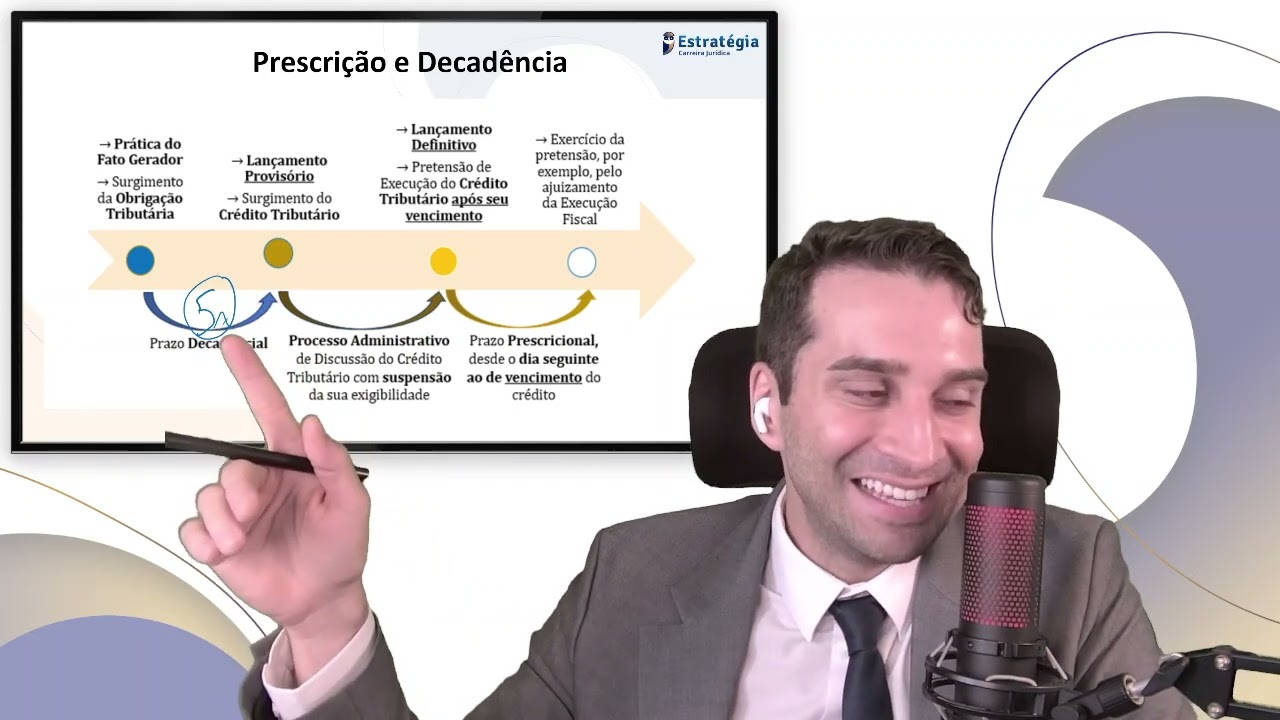

Olá pessoal dando continuidade Às nossas aulas direito tributário aqui no projeto direto ao ponto ainda no tema do crédito tributário trataremos de forma rápida das hipóteses de suspensão extinção e exclusão do crédito tributário pessoal as hipóteses de suspensão do crédito tributário estão previstas no artigo 151 do CTM e dizem respeito à situações em que o fisco está ao menos temporariamente impedido de realizar a cobrança da crédito pois ele está com a sua exigibilidade de suspensa nos termos desse artigo suspendem a exigibilidade do crédito tributário a moratória Ou seja a concessão de um prazo adicional pro

pagamento do tributo a concessão de liminares em processos judiciais a pendência de processo administrativo tributário e o depósito do montante integral do valor do tributo nesse ponto eu queria chamar atenção a uma informação muito importante o artigo 151 ele é taxativo as hipóteses previstas ali são somente aquelas que emitem a suspensão do crédito tributário por que que eu chamo a atenção justamente nessa hipótese do depósito integral do tributo muitas vezes um contribuinte vai discutir em juízo a exigibilidade de um tributo se ele aquele tributo vai incidir ou não na espécie E para isso faz a

garantia do do pagamento do tributo por meio do oferecimento de seguro garantia com base nesse seguro pede a suspensão da exibilidade do crédito tributário é possível não é possível as hipóteses do artigo 151 São taxa ativas o que autoriza a suspensão é o depósito integral em dinheiro o seguro garantia Ainda que para outros fins do Código Civil seja equiparado algumas vezes ao dinheiro não é o caso do direito tributário o que que ocorre nesses casos algumas vezes o contribuinte obtém a suspensão da exibilidade não por causa do seguro garantia mas por com base nesse seguro

o juiz se sente confortável para conceder uma liminar ou uma tutela de urgência que aí sim vai suspender a exibilidade do tributo as hipóteses de extinção do crédito tributário por sua vez estão previst no artigo 153 do CTN que também possui rotativa no artigo 153 Pessoal estão previstas hipóteses que tradicionalmente encerram a relação jurídico tributária entre sujeito passivo e fisco o exemplo mais comum pagamento modalidade usual de institução do crédito tributário mas não só o pagamento uma remissão perdão da dívida se há uma transação muito comum hoje em dia sobretudo no âmbito Federal se há

uma dação em pagamento se há a decadência ou a prescrição do crédito tributário decorrente aí da inércia do fisco também se tem a extinção do crédito tributário ou seja por meio dessas hipóteses o fisco fica definitivamente impedido de realizar a cobrança do tributo pessoal a extinção do crédito tributário não se confunde com a exclusão do crédito tributário a exclusão por sua vez ela é uma espécie de benefício concedido pelo fisco há um fato gerador mas não há o lançamento de modo que se impede a própria Constituição do crédito tributário são hipóteses de exclusão do crédito

tributário a isenção no que concerne aos tributos e a Anistia no que concerne a multa a Anistia ela é o perdão da penalidade aplicada quando há uma infração tributária e a isenção por sua vez é uma dispensa de pagamento do tributo há um fato gerador que se enquadra na lei H portanto a obrigação tributária mas por algum motivo o fisco decide via de regra até por um incentivo fiscal a determinada área determinada grupo de pessoas grupo de empresas decide não cobrar aquele tributo tanto a Anistia quanto a isenção precisam de lei em sentido formal e

a isenção ela a lei que institui a isenção ela vai ter efeitos posteriores então instituído hoje uma isenção por exemplo ap portadores de deficiência no que concerne ao IPVA essa lei vai atingir fatos geradores futuros e pvas que vão se tornar aí exigíveis futuramente nos próximos exercícios financeiros a Anistia por sua vez é o contrário existem infrações tributárias que foram cometidas em determinado período a posteriormente uma lei que institui a Anistia o perdão dessas penalidades e essa lei vai atingir justamente esses fatos anteriores não há como se perdoar uma infração que sequer ainda foi cometida

certo esse é o apanhado geral sobre essas três hipóteses aí de suspensão extinção e exclusão do crédito tributário espero que vocês tenham entendido e até a próxima [Música]