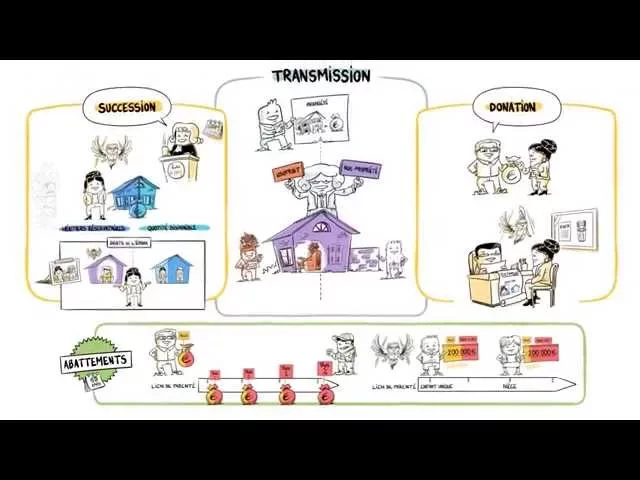

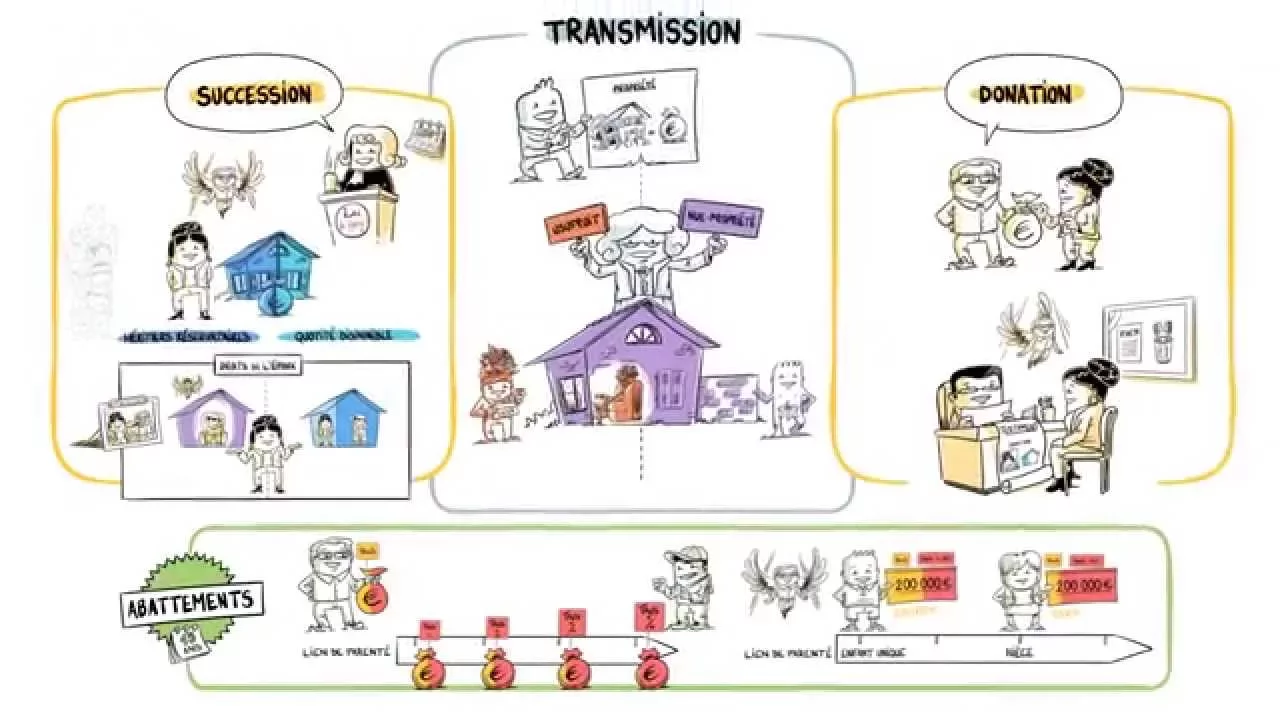

succession donation et taxe qui récupère quoi faire une transmission c'est céder la propriété d'un bien ou d'une somme d'argent celle-ci peut être découpée entre d'une part l'usufruit et d'autre part la nu propriété par exemple pour un bien son propriétaire peut désigner un du fruitier qui ne peut qu'habiter dans le logement ou en percevoir les loyers ou un nu propriétaire à qui il ne cède que la propriété des murs et non l'usage il existe deux types de transmission les successions et les donations les successions sont régies par la Loi elles ne se produisent qu'après le décès

d'une personne un pourcentage du patrimoine est obligatoirement reversé aux héritiers réservat c'est-à-dire les enfants le reste s'appelle cotité disponible comme les successions sont fondées sur la loi du sang s'il n'y a pas d'enfant il y a des héritiers secondaires les parents puis les frères et les sœurs et enfin le reste de la famille depuis 2001 l'épou survivant est également devenu réservataire mais uniquement si le défunt n'a pas eu d'enfant dans le cas contraire les droits de l'époux survivant dépendent de la composition de la famille par exemple s'ils avaient au moins un enfant commun le conjoint

survivant a le choix entre jouir de la totalité du patrimoine en usufruit jusqu'au jour de sa mort où les enfants en récupéreront la pleine propriété ou avoir la pleine propriété d'un quart du patrimoine de l'époux décéd le reste appartenant aux enfants à la différence des successes les donations peuvent elles être faites du vivant du donateur ou après sa mort par l'intermédiaire d'un testament si le couple était juste paxé ou concubin seule une donation dans un testament peut permettre à leur partenaire d'hériter d'une partie du patrimoine les successions et les donations bénéficient d'abattement c'est-à-dire qu'une partie

de la somme transmise ne sera pas soumise aux taxes plus le lien de parenté est éloigné plus l'abattement est faible et plus les taux d'imposition sur la somme restante sont élevés par exemple si la nièce du défunt est la dernière parente survivante et qu'elle hérite de 200000 € les 8000 premiers €os ne seront pas taxés mais le reste le sera à 55 %. en revanche si un enfant unique hérite de son père de 200000 € les 100000 premiers €os ne seront pas taxés mais la somme restante le sera suivant un barê progressif de 5 à

20% maximum dans cet exemple il est possible de faire une donation en bénéficiant de ses abattements tous les 15 ans les partenaires paxés ou concubins étant exclus des droits de succession il est important de prévoir et de protéger son conjoint grâce à des donations notamment