fala pessoal net responde parte 28 Bora comentar hoje sobre o efeito prático da recompra de ações e aqui eu irei destacar sobre a BB Seguridade e principalmente a B3 porque a empresa tem recomprado muitas ações e o segundo ponto eu estou recebendo muitas perguntas sobre a Ferbasa que tem caído na cotação o resultado tem melhorado a empresa tem a sua receita dolarizada e com este câmbio mais elevado a sua receita poderá ser impulsionada consequentemente esse ponto poderá acarretar tá em um bom crescimento no lucro E aparentemente o mercado ainda não tem precificado tão bem a empresa daí sobre a primeira pergunta quando a empresa recompra as suas ações não recebe os dividendos Então por que a recompra aumenta o valor do prento então na pergunta dele Ele já respondeu isso porque quando a empresa recompra as ações elas vão para a tesouraria E essas ações não t direito ao recebimento de proventos então na prática suponha aqui essa pizza e a empresa recomprou parte das ações Então essas ações não t direito ao recebimento de proventos então quando a empresa anunciar um novo provento ele será dividido em uma quantidade menor de ações Então esse ponto tende a crescer o provento pago por ação e aqui eu vou mostrar dois exemplos práticos com a BB Seguridade e as ações da B3 o primeiro recentemente a BB Seguridade anunciou uma proposta de 7. 1 bilhões em proventos porém dois 6. 7 bi já foram pagos em agosto deste ano então restam 4 bilhões 411 milhões que serão pagos em fevereiro do próximo ano porém a empresa só irá divulgar a data com e a data de pagamento no dia 17 de Fevereiro que é justamente a data da divulgação do balanço do quarto tri de 2024 daí perceba que a BB Seguridade possui 2 bilhões de papéis e quando considera a recompra de ações cai para um bilhão 941 milhões Então a primeira coluna mostra qual seria o dividendo por ação considerando essa proposta da empresa se a empresa não tivesse recomprado nenhuma ação então inicialmente a BBC possuía 2 bilhões de papéis daí considerando essa proposta de 4.

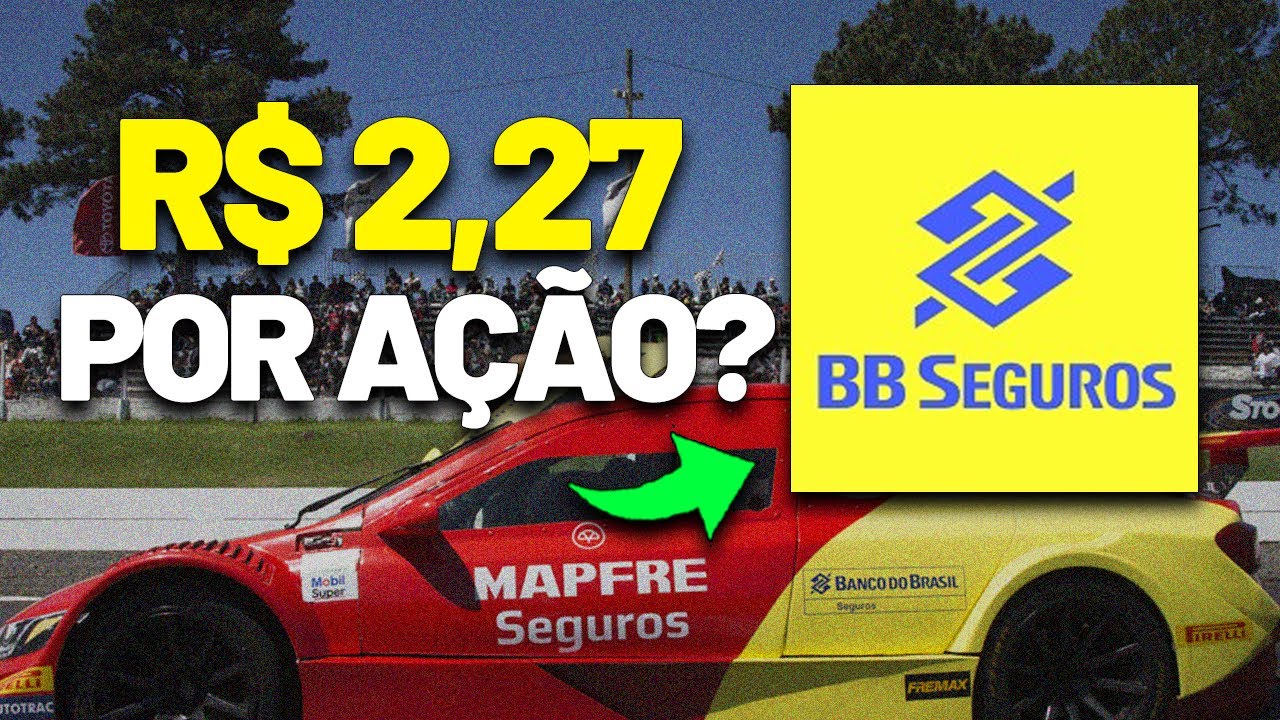

4 bilhões deem proventos sem a recompra o dividendo por ação seria de 2 s20 O que nos dá 6% na cotação atual porém como a empresa tem recomprado e a quantidade de ações elegíveis para o recebimento de proventos caiu para 1. 941 milhões então perceba que se eu pegar 4. 4 Bi e dividir pela quantidade de ações esse ponto nos dá um dividendo esperado de 227 para fevereiro do próximo ano Então essa recompra aumentou em 3.

1% no dividendo para o acionista E também o dividend ú de cresceu de 6% para 6. 22 por. então perceba o efeito prático da recompra que aumenta o lucro por ação a participação do investor E também o dividendo por ação fora que esse efeito entre aspas é eterno porque esse ponto terá efeito para o provento de agosto de 25 os de 2026 27 28 2030 e assim continua então cuidado para não pensar Ah só é 3% de crescimento mas esse ponto será 3% de crescimento para cada provento e quando você pega uma janela de médio a longo prazo esse ponto acaba gerando um bom incremento na renda passiva do investidor Outro ponto a bbse sempre anuncia para fevereiro e agosto Então como a empresa destacou o balanço será divulgado no dia 19/02 então em geral a data com acontece poucos dias após a divulgação do balanço e também a data de pagamento em geral acontece cerca de 14 dias após a datac então se eu fosse chutar alguma coisa a datac deverá acontecer lá para o dia 25 de fevereiro e o pagamento no início de Março do próximo ano aí depois continua com outro provento para Agosto Outro ponto quanto eu devo receber de proventos com essa proposta então para calcular isso você pega a sua quantidade de ações vezes o dividendo que a empresa poderá pagar então aqui na carteira do canal eu possuo 7315 ações vezes 2,27 então só com esta posição eu devo receber 16.

600 apenas com essa proposta para fevereiro e ainda terá o provento para agusto fora as outras posições da minha carteira então só aguardem porque Possivelmente iremos ser surpreendidos com bons pagamentos no próximo ano já outro exemplo que foi bem mais intenso de recompras de ações é o caso das ações da B3 e reduziram de 6 B 141 milhões de ações para 5. 3 bilhões daí esse ponto representou uma queda de 13% Na quantidade de ações consequentemente percebe que a recompra tem sido tão intensa que a B3 já recomprou cerca de 13% do capital social desde 2019 fora isso neste período a empresa distribuiu 30 B para acionista entre dividendos jcp e recompras de ações e também perceba que as recompras têm sido bem representativas na remuneração ao acionista por isso que o dividend de D B3 fica tão baixo de 4% mas quando considera recompra ele sobe para uns 10% Outro ponto aqui vemos claramente uma grande discrepância sem recompra e com recompras de ações porque vimos C B3 eduil ter 6. 1 B de papéis para 5.

3 bi então Digamos que a empresa Pague 5 B de proventos por ano consequentemente se a empresa não tivesse recomprado nada o dividente de opação seria de 81 centavos o que nos dá 7. 9% de yeld na cotação atual porém com a recompra esse mesmo provento será dividido em uma quant idade menor de ações consequentemente o dividendo por ação sobe para 93 CAV ou seja 15% decrescimento E também o dividend aumentou para 9. 1% aí também vocês podem achar pouco Ah só 15% de crescimento mas é aquele detalhe que eu destaquei é o efeito Perpétuo porque esse ponto terá efeito para 2026 27 28 e assim continua ou seja isso acaba se tornando uma bola de neve positiva para crescer a renda passiva do investidor E ainda ter outro ponto é que a B3 aprovou outro programa de recompra que prevê a recompra de até 380 milhões de ações e esse ponto nos dá um 7% de y apenas com recompras consequentemente se a empresa recomprar essas 380 milhões de ações perceba que a nova base acionária irá reduzir para 4 b 959 milhões ou seja o dividendo para ação poderá crescer para R 1 para ação o que representaria quase 24% de crescimento se a empresa não tivesse recomprado nada e também o dividende UD aumentaria para 9.

8% que é mais ou menos a projeção do mercado para 2025 então Perceba o efeito aqui na prática da recompra de ações para aumentar a participação do investidor E também o provento que ele poderá receber e agora bora comentar sobre a Ferbasa que muitas pessoas têm perguntado sobre este bom provento perspectivas e muito mais então a pergunta é a Ferbasa é uma ação cíclica então sim e é a única no Brasil nessa parte de ferroligas Então esse ponto quer dizer que a empresa sempre vai dar lucros e não necessariamente Porque se o preço do produto que a empresa vende despencar esse ponto poderia acarretar no prejuízo do seu negócio e esse fato aconteceu poucas vezes porque a Ferbasa sempre foi conservadora e a empresa sempre deixou uma posição imensa no seu caixa e uma dívida controlada porque existem outros papéis cíclicos da bolsa por exemplo a CSN que hoje possui uma alavancagem acima do que três vezes consequentemente se o preço aço e do minério despencar a empresa pode reportar prejuízo então aqui no caso acaba sendo difícil porque a Ferbasa possui um grande caixa e uma dívida controlada Outro ponto para quem não sabe onde a Ferbasa atua e os seus produtos a Ferbasa atua na BA através da mineração de cromo mineração de calcário quarzo produção Florestal e também tem a parte de geração eólica e com esse minério de cromo a empresa produz ferro Cromo de Alto carbono e o ferro Cromo é indispensável para a produção de aço inoxidável e para quem não sabe essa parte de Aços inoxidáveis cresce em uma taxa acelerada então o produto que a Ferbasa vende é extremamente útil e é justamente para um segmento que cresce em uma taxa muito boa fora isso a Ferbasa também produz ferro silício que é destinado para outros tipos de aço que por exemplo também vai para a parte de carros produtos elétricos geradores motores e transformadores Então os produtos que a Ferbasa produz são utilizados para a produção de outros produtos que são extremamente úteis além disso a parte boa é que pelo quarto trimestre consecutivo o resultado da Ferbasa tem melhorado e perceba que do quarto tridev 3 até o momento triab o resultado tem crescido E por que esse fato tem acontecido por causa do crescimento do vume de vendas depreciação da nossa moeda e grande parte da receita da empresa é dolarizada custos estão permanecendo controlados e também que a empresa possui um grande caixa e uma dívida bem confortável E aparentemente o mercado não tem acordado para Ferbasa perceba que a empresa caiu quase 30% em 12 meses mesmo entregando tri após tri uma melhora no resultado além mais o que vem pela frente perceba que no terceiro tri deste ano o câmbio médio praticado foi de 5,51 e como sabemos no quarto tri deste ano aconteceu outra elevação no câmbio Então esse ponto poderá impulsionar a receita da empresa já que excluindo o ativo BW guirapá que é o ativo de geração eólica 100% da receita da empresa é dolarizada então esse ponto pode inflar a sua receita no quarto tri deste ano e também no primeiro tri do próximo ano e esse ponto pode gerar um incremento no seu resultado Outro ponto que acaba sendo positivo a Ferbasa possui uma reserva financeira de mais de 1 bilhão e uma dívida muito confortável e grande parte dessa dívida só existe por causa do seu ativo de geração eólica consequentemente uma pequena conta reserva financeira da Ferbasa 1 bilhão a empresa Vale na bolsa 2. 7 b e ainda é uma microcap então só o caixa da Ferbasa representa quase 40% do seu valor do mercado e também se eu pegar esse caixa e dividir pela quantidade de ações só ele representa R 3,13 então na prática Quem compra a Ferbasa Aos r$ 8 está pagando R 4,95 porque o resto é o que a empresa possui em caixa Outro ponto em 2017 a Ferbasa comprou o ativo BW guirapá de geração eólica e na época esse ativo foi avaliado por 811 milhões de valor de firma ou seja valor de mercado mais o endividamento da empresa e também em 2022 para 23 A Ferbasa estava estudando vender esse ativo de geração eólica Porém na época o negócio não foi para a frente e a Ferbasa não conseguiu vender este ativo mas Aparentemente a intenção da empresa é de vender este ativo e se esse fato acontecer a Ferbasa poderia estar bem barata porque aqui tem uma pequena conta a Ferbasa Vale na bolsa 2. 7 b o o caixa só da Ferbasa excluindo o ativo de geração eólica é de 900 milhões a dívida só da Ferbasa é de 1229 milhões consequentemente a dívida líquida é negativa de 772 milhões então perceba que a Fer base possui um grande caixa e uma dívida muito baixa consequentemente o valor de firma que é o valor de mercado mais a dívida lna cai para quase 2 bilhões porém se acontecer a venda desse ativo de geração óc que poderia ser avaliado por uns 800 milhões então perceba que o valor de firma da Ferbasa seria de apenas 1.

1 bilhão e algo que chama atenção é que a Ferbasa já tem entregue um pouco mais de 100 milhões de EBD por cada tri então se a empresa permanecer com este balanço sem supor um grande crescimento no restado teríamos uns 450 milhões de abidar o que nos dá apenas uma relação de 2. 6 dever sobre abidar projetado caso esse resultado permaneça então perceba que a Ferbasa Aparentemente está barata e muito mais se excluirmos esse ativo de geração eólica da conta fora isso Vimos que a Ferbasa possui esse possível valor de firma de 1. 2 bilhão excluindo o ativo de geração eólica e ainda tem outro ponto a empresa pretende investir 1.

6 bilhão entre 2024 até 2028 ou seja uns 400 milhões em investimentos por ano ou seja só esse investimento esperado seria maior do que a avaliação inteira da empresa da bolsa então aparentemente existe certo valor oculto fora essa perspectiva de crescimento com bons investimentos pela frente porém tem um alerta é um ativo cíclico e essa foto mostra o histórico do lucro trimestral então perceba que existe uma grande volatilidade em alguns momentos o lucro vai despencar porém perceba que de 2009 até o momento em apenas dois trimestres que a Ferbasa reportou prejuízo fora isso a empresa sempre deu lucros e estão pagando proventos há mais de 30 anos então neste ano tivemos cerca de 6.