Olá pessoal tudo bem Espero que sim vamos a mais uma parte da nossa aula sete nossa aula sete ela é um pouco extensa e a gente acabou fracionando ela para que o conteúdo fosse melhor absorvido né então ela o nível de dificuldade é um pouco maior então a gente acabou fracionando ela tá bom Então essa é a nossa segunda parte da aula s vamos falar um pouquinho hoje De rendas anuais né então elas as rendas elas podem ser imediatas ou diferidas quando vocês viram lá em matemática financeira o conceito de renda é mais ou menos semelhante tá então nós temos a renda imediata quando ela é paga antecipadamente nó nós temos rendas eh pós antecipadas quando elas são pagas eh posteriormente né Eh E perdão antecipada imediatamente imediato é quando a gente começa a receber a partir de e você compra um seg uma pólice aí de benefício aí de por exemplo uma eh um complemento de aposentadoria você fala eu quero comprar um complemento imediato então você paga lá um um valor e você começa a receber a partir do do momento que você compra tá diferida é quando você vai começar a receber depois de um prazo Então você vai pagar uma certa uma certo número de parcelas para poder ter começar a ter direito a receber vitalícia quando você recebe a vida toda né e temporária quando você recebe por um período de tempo o fato de ser antecipada ou P antecipada qualquer uma dessas rendas elas podem ser antecipadas ou post antecipadas então aí esse conceito de de pagar né antecipadamente eu posso antecipadamente ou receber antecipadamente Ou posso antecipadamente isso vai depender muito eh do tipo de renda ou do tipo de contrato tá o cálculo do prêmio único e puro que eles chamam de po né ele vai ser baseado no princípio do seguro dotal A novidade é que nós teremos uma infinidade de rendas anuais que devem ser trazidas a valor presente tá eh devido a uma mera convenção toda vez que aparecer essa anotação com dois pontinhos lá em cima né no caso no alto refere-se a um único puro tá E assim como a data mais lnga ela vai receber uma anotação lá com a letra grega Ômega tá então Aqueles dois pontinhos em cima da letra A também significa que a renda é antecipada Tá certo pagamento é antecipado quando ele não é antecipado ele não tem os dois pontinhos tá bom eh rendas anuais portanto para qualquer fato referente a última a última linha de uma tabela Por exemplo quando a gente pega aquela tabela de mortalidade né então quando a gente pega a última linha lá na nossa tabela de mortalidade aquela tabela que eu passei para vocês ela contempla no caso pessoas com até 99 anos de idade então eu vejo lá no final com pessoas com 99 anos de idade aparece lá no caso a letra w então a letra w ela se referiria no caso da nossa tabela o 99 que é é a idade mais antiga ou seja o pessoa mais o grupo de pessoas mais velh da nossa tabela nós não temos a nossa tabela ela não chega a 100 ou seja daquelas pessoas com 99 anos Nenhuma delas completou 100 anos todas faleceram antes de completar 100 anos tudo bem O LW é o número de pessoas vivas na idade w e o DW é o conjunto de pessoas que faleceram naquela idade e assim por diante tá eh renda imediata vitalícia antecipada Então nós vamos pensar nesses tipos de renda né tudo que a gente vai ver agora são esses oito tipos de renda que estão aí a imediata vitalícia antecipada e póste antecipada depois nós vamos ter a diferida vitalícia antecipada e póste antecipada depois uma renda temporária imediata antecipada e póste antecipada também e por último a renda de ferida temporária antecipada E postecipada então então quer dizer são oito tipos de rendas que nós vamos avaliar ou entender ou tentar compreender dentro desse contexto Tá bom então vamos pegar um primeiro caso aqui uma renda imediata vitalícia antecipada Essa é a fórmula dela então Veja lá eu tenho lá o ozinho dois pontos em cima dele tá dizendo que ele é antecipado então para calcular eu uso essa fórmula Então vou pegar um exemplo aqui qual o valor do prêmio único e puro que uma pessoa de com 25 anos deverá pagar para obter uma renda de 60. 000 né uma renda anual tá utilizando a tábua de mortalidade comutações a uma taxa de 6% ao ano Então primeiramente eu grifei em vermelho lá nós estamos calculando o fato paraa renda ser imediata vitalícia e antecipada Então essa a fórmula que a gente apresentou ali em cima tá então nós vamos pegar aquela táboa de mortalidade que vocês têm aí nós vamos procurar lá no n25 e o n é e o D2 então o n que é o o valor É é um é uma da tabela de comutações né então vou pegar o n2 e o d25 então lá na nossa tabela vou lá na coluna do X a hora que eu chego lá no 25 eu pego e começo a caminhar na linha até embaixo do n então eu vejo o n e depois o d substituindo os valores 60. 000 é o valor que a gente quer receber anualmente então calculando aqui eu vou vou encontrar o valor de R 954.

3 4,73 que que isso quer dizer bom ele quer dizer o seguinte se eu quiser receber pro resto da minha vida r$ 60. 000 por ano tá então tô falando em termo de renda anual r$ 60. 000 por ano se eu fizer um depósito desse plano de 94.

142 eu vou receber do resto da minha vida tá durante e todo o ano R 60. 000 Então essa é a no caso eu se aqui seria o valor do depósito que eu deveria fazer imediatamente para que eu passasse a ter direito de receber anualmente a quantia de 60. 000 então isso E é assim que funciona no caso esse tipo de renda aqui então isso é um Dote né que eles cham é um valor do tal onde eu tenho ali um valor para receber anualmente de 600.

000 desde que eu faço um depósito agora de r54. 4 73 Então esse é o valor que a gente deposita integralmente para passar a ter direito de receber anualmente os 60. 000 Beleza então essa é no caso da da renda ser imediata vitalícia antecipada se ela for pós antecipada então a gente entra nessa outra fórmula aqui tá então a fórmula é parecida veja lá no caso do azinho veja que ele não tem mais os dois pontinhos lá né então eu passo até essa fórmula é muito semelhante à outra aqui lá na outra é NX aqui é NX + 1 quer dizer então eu vou receber um no final do ano praticamente aquela lá eu recebia no início do ano essa daqui eu recebo Então aquela Janeiro essa aqui Dezembro tá por exemplo então aqui vou lá na nossa tabela pego a coluna x eu vou até lá o número 26 porque 5 + 1 é 26 e vou embaixo da coluna do n vou achar lá o número 332 484 o d25 né da coluna x até o 25 corro na linha encontro o d maiúsculo d25 e vou achar lá 22 311 fazendo a divisão e multiplicando por 60.

000 eu vou encontrar lá 8941 4,73 ou seja eu fazendo um aporte único desse valor R 94. 142 eu passo a ter direito a receber anualmente uma renda de r$ 60. 000 para o resto da minha vida se eu viver 10 anos eu vou receber por 10 anos 6 6.

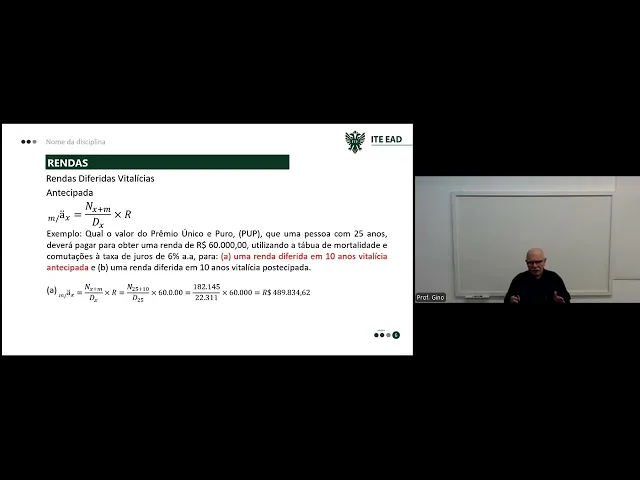

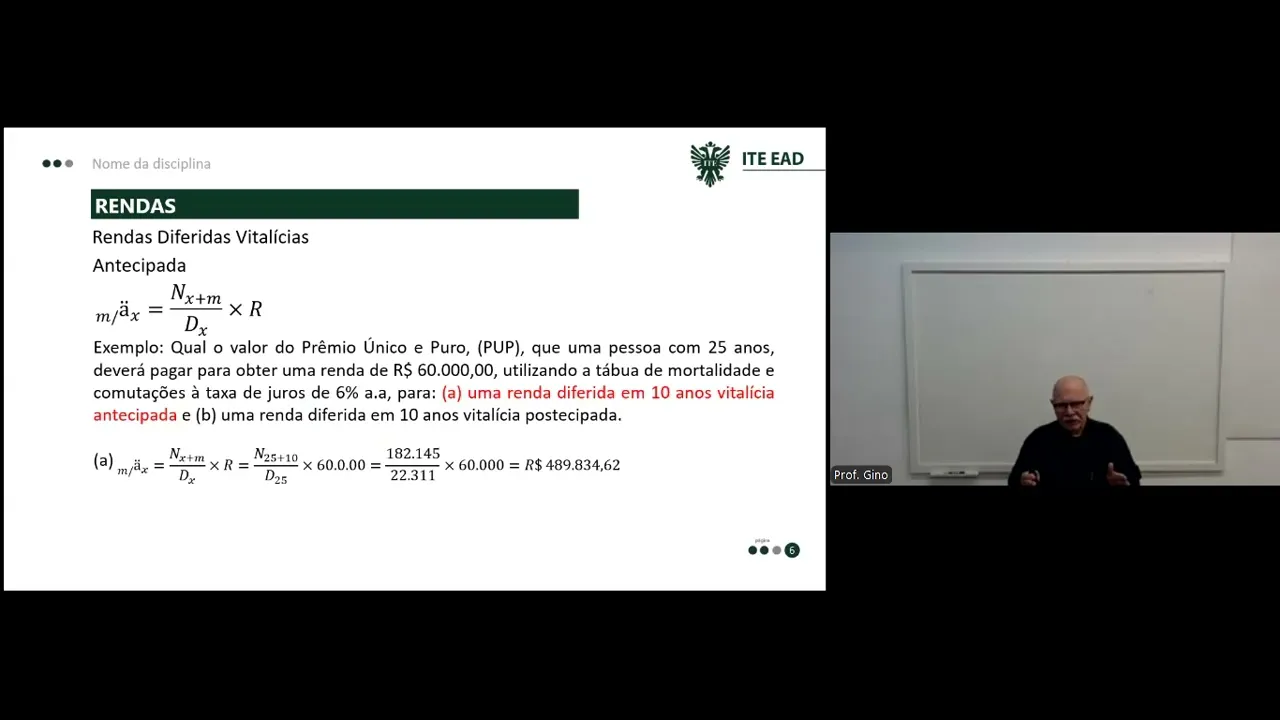

000 por ano se eu viver 20 anos eu vou receber por 20 anos todo ano r$ 60. 000 e sei lá né aí vai depender de quanto tempo eu viver então aí eu vou receber vitaliciamente ou seja já até o resto da minha vida eu vou receber essa quantia Tá bom vamos ver o outro caso Nós estamos vendo agora uma renda que é uma renda diferida vitalícia que que é a renda diferida vitalícia a renda diferida vitalícia é aquela renda que a gente começa a receber depois de um período né então a gente começa a pagar ou a gente paga um determinado valor aí a gente tem uma janela que a gente chama de vazio financeiro nesse vazio financeiro não existe pagamento e nem recebimento então depois de passar do vazio financeiro eu passo a receber uma certa quantia mensal então a fórmula para nós é essa daqui onde o eu tenho aqui o e o m aqui é o que está aparecendo aqui à esquerda da Barra esse daqui é o prazo de diferimento os dois pontinhos quer dizer que a renda é antecipada o X é a idade atual então eu tenho lá NX + m ou seja imagina que eu vou estar o o x é a minha idade atual o m é o prazo de diferimento Ou seja é o prazo é a janela do vazio financeiro e o DX é o x aqui no caso é a minha idade atual tá então calculando a partir disso pegando o valor do prêmio único puro de uma pessoa com 25 anos quanto que ela deverá pagar para obter uma renda de 60. 000 utilizando a tábua de mortalidade comutações a taxa de 6% ao ano uma renda diferida em 10 anos vitalícia antecipada tá Então veja eu vou pagar agora imediatamente eu vou passar 10 anos da minha vida sem receber absolutamente nada e depois de 10 anos ou seja a partir do 11º ano eu passo a receber uma renda de 60.

000 por ano até o final da minha vida então eu vou ter um um vazio financeiro aí de 10 anos que eu não recebo nada mas depois de 10 anos eu passo a receber 600. 000 por ano Se Eu Morrer Antes disso eu não vou receber nada a não sei que não se eu tiver um beneficiário ele vai receber caso contrário eu não recebo nada né então vamos lá usando a fórmula nós temos lá no caso né o o o prazo pra gente aqui o X é 25 que é a idade atual tá o 10 é o prazo de diferimento que é aqui ó 10 anos tá e depois lá o d25 novamente né DX o X é 25 então eu vou procurar lá no caso o n35 então eu vou pegar lá na coluna x da minha a tabela de mortalidade eu vou até o número 35 vou percorrer a linha dele e vou até a a coluna do n maiúsculo então o n maiúsculo 35 vai dar 182 145 né e o d25 então desço o x até a linha número 25 percorro a linha até o d maiúsculo d25 lá 22 311 dividindo aqui um pelo outro multiplicando por 60. 000 eu tenho lá 4898 R 34,62 ou seja se eu pagar isso integralmente hoje a partir do 11º ano né eu vou passar 10 anos sem ver absolutamente nada né não vou ver dinheiro algum então o que que o o a a empresa vai fazer aí seguradora ela vai pegar esse valor ela vai aplicar vai investir em alguma coisa algum fundo de renda fixa renda variável mercado ela vai pro mercado financeiro né E vai captar esse valor aqui porque depois de 10 anos eu vou ela vai ter que me pagar anualmente R 60.

000 por ano do resto da minha vida então eu vou passar 10 anos um vazio financeiro onde eu não pago absolutamente nada mas também não recebo nada então a partir do 11º ano eu passo então a receber 489. 000 800 perdão eh 60. 000 por ano a partir desse depósito inicial que eu F que eu faria hoje de 4893 8 R 4,62 tá então hoje 10 anos de vazio financeiro e a partir do 11º ano eu passo a ter uma renda de 60.

000 por ano beleza a próxima situação é onde eu tenho lá a renda diferida vitalícia né e postecipada Então veja postecipada veja o azinho não tem os dois pontinhos lá mas aqui eu tenho o prazo de diferimento a fórmula é aparecida né E aqui no numerador eu tenho x + m + 1 Então o que apareceu de novo aqui é esse + 1 aqui fórmula é igual a anterior tá então o restante aqui o valor do prêmio único puro o problema é o mesmo só que eu quero uma renda diferida em 10 anos vitalice po tecipado Então nós vamos lá na coluna da nossa tabela de mortalidade Vamos pegar lá na coluna do X Vamos descer até a linha do 36 né porque aqui eu tenho 25 + 10 35 + 1 36 Então vou até a linha do 36 vou percorrer essa linha até debaixo da coluna do n maiúsculo e vou achar lá 169 19950 depois eu volto nela na na no x né vou descer até o 25 percorro a linha do 25 até o d maiúsculo e vou encontrar lá 22 311 divido um pelo outro multiplico por 60. 000 e encontro lá R 457. 000 39,13 então se eu fizer esse depósito agora hoje né então eu vou passar a receber a partir do 11º ano eu vou receber no final do 11º ano r$ 60.

000 então isso eu passo a receber R 60. 000 anuais a partir do 11º ano para o resto da minha vida tá então desde que eu faça esse depósito hoje né então tem que fazer esse depósito hoje seguradora vai para o mercado financeiro aplicar esse dinheiro dinheiro para rentabilizar isso aqui fazer com que essa quantia cresça para que ela tenha condições de me pagar anualmente os 60. 000 por ano pro resto da minha vida tá certo Então essa é a situação nós passamos até aqui lembrando do vazio financeiro porque a renda é diferida tá então o diferimento é o prazo do vazio financeiro tá bom renda imediata temporária Então vamos ver esse tipo de Renda ele é o seguinte eu vou contratar essa renda não para receber pro resto da minha vida mas por um período então por exemplo eu posso estabelecer lá que eu quero receber durante 20 30 anos tá então não importa quanto tempo então eu vou ter que estabelecer a partir de um determinado fala olha eu quero receber Durante os próximos 30 anos uma certa quantia Então ela é imediata porque eu vou receber a partir do momento que eu fizer o depósito Tá então vamos lá antecipada se eu começo só receber no início imediatamente na hora que eu faço o depósito ele já desconta o valor da minha primeira parcela e me entrega tá e posso antecipada Quando eu for receber lá na frente no final do ano então antecipada no início do ano então a fórmula é essa veja que aqui eu tenho um n aqui para mim é o prazo que eu vou ter de de o prazo que eu vou receber o tempo né Por quanto tempo eu vou receber X é a minha idade atual os dois pontinhos lá lá em cima significa que é antecipado tá Então veja lá no numerador eu tenho NX - NX + n dividido por DX então isso aqui tudo vezes R Então vamos lá qual o prêmio único puro que uma pessoa com 25 anos deverá pagar para obter 60.

000 por ano no caso utilizando a tábua de mortalidade e comutações a taxa de juro de 6% ao ano para uma renda imediata temporária por 25 anos antecipada ou seja seja eu vou receber só por 25 anos Eu tenho 25 mais 25 50 Então até os meus 50 anos eu vou receber esse valor tá ou seja 60. 000 por ano a partir de hoje se eu deposito a quantia lá pra seguradora Então a partir de hoje ela me entrega a primeira parcela de 60. 000 Tá então vamos calcular lá então no nosso caso aqui o x eu vou descer lá na coluna do X até o 25 né Na linha do 25 eu percorro embaixo do n maiúsculo eu vou encontrar no n25 354 795 vou lá no x de novo desço ela até a linha do 50 vou andando na linha do 50 até chegar embaixo da coluna do n maiúsculo então o n maiúsculo 50 eu vou encontrar lá 59102 volto lá pra linha do X né pra coluna do X perdão vou até a linha do 25 percorro ela até o d maiúsculo e encontro d25 22 311 faço a diferença em cima divido o resultado multiplico por 60 759.

1 430 Se eu depositar essa quantia agora então o banco já me entrega na hora ou a asseguradora r$ 60. 000 tá e a partir do ano que vem desse ano eu passo a receber por 25 anos R 60. 000 anuais então todo ano durante 25 anos próximos 25 anos eu vou receber R 60.

000 tá depois disso a se eu se eu sobreviver mais de 25 anos você não vai receber né então ela acessa com 25 anos depois de 25 anos você deixa de receber a partir do 26º ano você já deixa de contar com essa renda Beleza então essa é uma renda temporária tá se ela for essa é no caso da antecipada se ela for pós antecipada o que que muda aqui no numerador em vez de NX eu vou ter NX + 1 em vez de NX + n eu vou ter NX + n + 1 o denominador é o mesmo tá então a fórmula basicamente a gente acrescenta um no primeiro n e no segundo n aqui tá Então como que vai ficar o nosso o nosso no nosso caso específico é o mesmo caso eu vou receber uma renda imediata temporária por 25 anos posso antecipado Ou seja no final do ano mas imediatamente então eu faço em Jane e a partir de dezembro eu passo a ter direito a receber R 60. 000 Durante os próximos 25 anos Tá certo então que que eu vou fazer vou lá na coluna do X na coluna do X eu desço e vou procurar lá o 25 + 1 26 então quando chegar na linha do 26 eu percorro ela até chegar embaixo da coluna do n maiúsculo então no n26 eu vou encontrar lá 332 484 vou fazer a mesma coisa na coluna do X até o número 51 então quando chegar na linha do 51 eu percorro a linha até chegar embaixo da coluna do n maiúsculo então o n 25 + 25 5 e 1 51 então o n51 vai ser 54346 e o d25 volto lá na coluna do X até a linha do 25 percorro a linha até chegar embaixo da coluna do d25 e vou encontrar lá 22311 faço a diferença em cima divido pelo 22311 e multiplico por 60. 000 encontro lá r47.

9 184,4 então se eu depositar isso imediatamente no banco na seguradora perdão ela passa a me pagar anualmente sempre no final do ano a quantia de R 60. 000 durante 25 anos então durante 25 anos os próximos 25 anos eu vou receber uma renda anual de R 25. 000 Então é assim que funciona esse esse caso aí da renda imediata temporária pós tecipar per Beleza então esse depósito tem que ser imediato não posso esquecer disso tá então deposito imediatamente e passo a ter direito a receber uma quantia anual de 60.

000 durante 25 anos ah professor não dá para para fracionar isso aí eh mensalmente em vez de receber 60. 000 por ano eu não posso receber uma parcela mensal pode tá só que aí eu tenho que pensar que o cálculo aqui na realidade nós fazemos sempre anual o fracionamento mensal quem vai fazer é a seguradora sempre a partir desse 60. 000 então ela vai fracionar uma determinada taxa de juros que é a taxa de juros da sua tábua de mortalidade ele vai fracionar essa renda de 60.

000 em vez de te pagar de uma única vez no final do ano ou no início ele vai te pagar mensalmente uma certa quantia e tamb bém é possível sim tá a outra situação é a renda diferida temporária antecipada né então ela é diferida e é temporário O que que significa isso significa o seguinte você vai fazer um depósito na seguradora depósito de uma certa quantia hoje aí você vai ter um prazo de ferimento ou seja um vazio financeiro onde não vai acontecer pagamento nem recebimento depois desse vazio financeiro você vai receber por um determinado tempo uma certa quantia mensal tá Então essa é a situação Então vamos ver como que funciona isso aqui ó Qual o valor do prêmio único puro que uma pessoa com 25 anos deverá pagar para obter uma renda de 60. 000 utilizando a tábua de mortalidade com mutações a taxa de juros de 6% ao ano para uma renda diferida em 10 anos e temporária por 15 anos antecipada ou seja vou ter uma janela de um vazio financeiro aí de 10 anos então durante 10 anos não vai existir pagamento nem recebimento Depois desses 10 anos eu vou ter 15 anos onde eu vou receber mensalmente ou perdão anualmente a quantia de r$ 60. 000 então todo ano ele vai me pagar R 60.

000 durante 15 anos tá então eu tenho lá o prazo total é 25 anos né que eu tenho 10 anos de vazio financeiro e 15 anos para receber então passou os 15 anos a partir do 16º ano eu não recebo mais nada tá então vamos ver como que funciona aqui ó Então eu tenho lá na fórmula eu tenho no caso o meu azinho com os dois pontinhos significa que a renda é antecipada esse M que tá à esquerda da Barra à esquerda da Barra é o meu prazo aqui do meu vazio financeiro tá à direita da Barra aqui eu tenho o n que é o prazo que eu vou receber eu vou receber por por n o por n meses no caso tá então vamos lá fazendo a continha eu vou ter lá o NX + M NX + n + m tá e embaixo DX o n no caso o X é 25 o vazio financeiro é 10 depois eu tenho 25 + 15 + 10 então aqui 25 + 10 é 35 e aqui eu vou perdão 25 + 10 é 35 depois aqui eu vou ter 40 50 né então 25 + 15 40 40 + 10 50 Então vamos lá eu vou pegar a minha coluna do X vou descer até a linha do 35 né que é o 25 + 10 então a linha do 35 eu vou percorrer ela até o n maiúsculo e vou encontrar lá 182 145 vou fazer a mesma coisa aqui vou somar 25 + 15 dá 40 + 10 então Desço a coluna do X até o 50 percorro a linha do 50 até chegar à coluna do n maiúsculo e vou ler lá no n n50 5912 por fim Vou pegar a coluna do X até a linha do 25 vou percorrer até a coluna do D maiúsculo d25 vai ser 22311 então vou fazer a diferença em cima dividir por 2 22 311 multiplicar por 60. 000 eu vou encontrar R 3$ 330. 000 8941 isso quer dizer que se eu fizer esse depósito hoje tá eu vou ficar 10 anos sem pagar nada e sem receber nada porém a partir do 11º ano durante 15 anos eu vou receber 60.

000 por ano tá a hora que cessar ou seja no após esses 15 anos eu passo a não receber mais nada tá então eu vou receber até os 50 Depois dos 50 anos eu não recebo mais nada a renda antecipada quer dizer se ele tá ele vai começar a receber isso aí por exemplo a partir de Janeiro tá se for po tecipado ele vai receber a partir de dezembro Então esse é o caso que a gente vai ver agora né O que que mudou aqui eu tô somando um no primeiro n e tô somando um no último aqui também Então nesse caso a a renda aqui tá com os dois pontinhos não tem esses dois pontinhos mais tá aqui tem é só o a não tem mais os dois pontinhos porque ela é postecipada tá então aqui vai ficar N + 10 + 1 então aqui eu vou ter 36 e aqui eu vou ter 51 né 50 25 + 15 40 + 10 50 + 1 51 então eu vou descer primeiro a linha do X né perdão a coluna do X até a linha do 36 vou percorrer a hora que eu chegar embaixo do n maiúsculo 36 eu vou encontrar lá 169 950 volto na coluna x percorro até o 51 na linha 51 eu vou correr ela até chegar embaixo do n maiúsculo 51 51 eu vou encontrar lá 54 346 por último volto lá na coluna x vou até a linha do 25 percorro até o d maiúsculo 25 Acho lá 22 311 faço a diferença em cima divido por 22 311 e multiplico por 60 vou encontrar lá 31. 88 e80 esse é o valor que eu devo depositar integralmente hoje para receber a partir de de dezembro eu vou começar a receber durante 15 anos R 60. 000 por ano até completar no caso 51 anos né então completei lá os meus 51 anos eu deixo de receber os 60.

000 anuais tá mais uma vez posso fracionar esse 60. 000 anuais em mensal pode né conversa lá com a sua seguradora ela vai fracionar esse valor aqui para você ao invés dela te pagar numa parcela única eh de 60. 000 anual ela vai te pagar mensalmente um valor equivalente ao seus r$ 60.