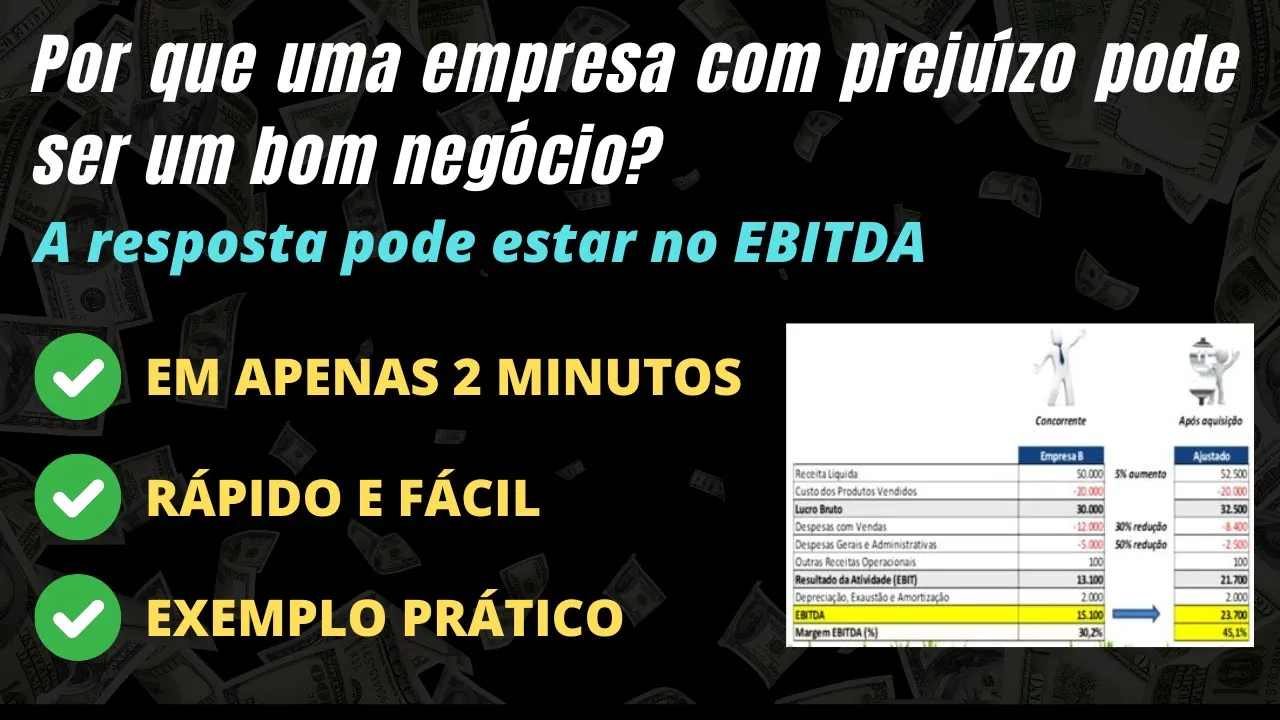

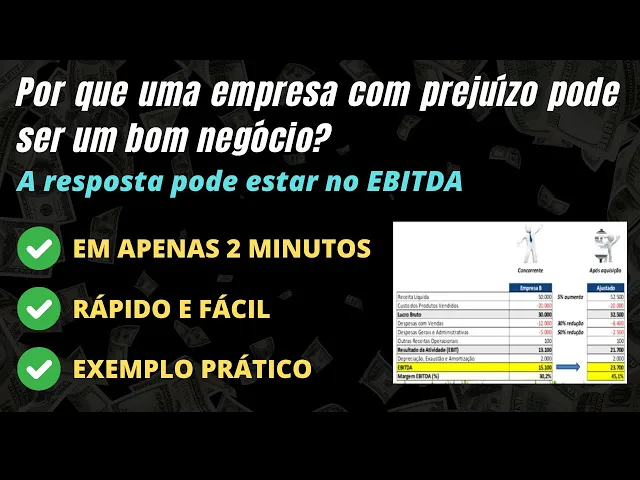

no último vídeo utilizamos um exemplo através de um potencial investidor da empresa a verificando o ibida de uma empresa B para uma possível aquisição veja que o concorrente possui um prejuízo líquido mas o ibda margem era muito maior do que a empresa que estava interessada na sua aquisição após um processo de negociação foi negociada a empresa B por quatro vezes o o valor do seu ibida ou seja 60 milhões nesse exemplo em anexo após aquisição a empresa a conseguiu melhorar em 5% o preço de venda pois eliminou um concorrente do seu mercado a empresa a

conseguiu reduzir 30% das despesas de vendas e 50% as despesas administrativas devido à otimização de pessoas e processos considerando essas premissas o EB da margem aumenta de 30% para 45% e o ibida total aumentaria de 15 para 23 milhões por ano se fizermos uma projeção desse ibida por 4 anos e descontar da taxa de desconto de 20% em 4 anos o retorno do ibida pagou todo o investimento além dos 20% da taxa de desconto é importante ressaltar que essa é uma análise somente para fins didáticos pois nessa análise de projeção deveríamos considerar outros fatores como

Imposto de Renda envolvido o efeito do capital de giro sobre o fluxo de caixa entre outras premissas que não consideramos nesse exemplo finalmente após aquisição a empresa a praticamente duplicou seu ibida e aumentou o IB da margem de 28 para 34% após Esse estudo conseguimos perceber que o investidor estava interessado em entender somente a lucratividade do negócio da empresa B dependente do seu prejuízo líquido juros sobre empréstimos e Imposto de Renda envolvido o objetivo da empresa a era somente entender a lucratividade do negócio esse é o objetivo do ibda espero que esse vídeo tenha ajudado

a elucidar esse tema e agradeço se puder curtir o vídeo você não paga nada e irá ajudar na divulgação do canal

![LIVE NOMAD - Dólar nas alturas, renda fixa americana, resumo dos mercados e mais [28/10/2024]](https://img.youtube.com/vi/ObSeXVTXsvE/maxresdefault.jpg)