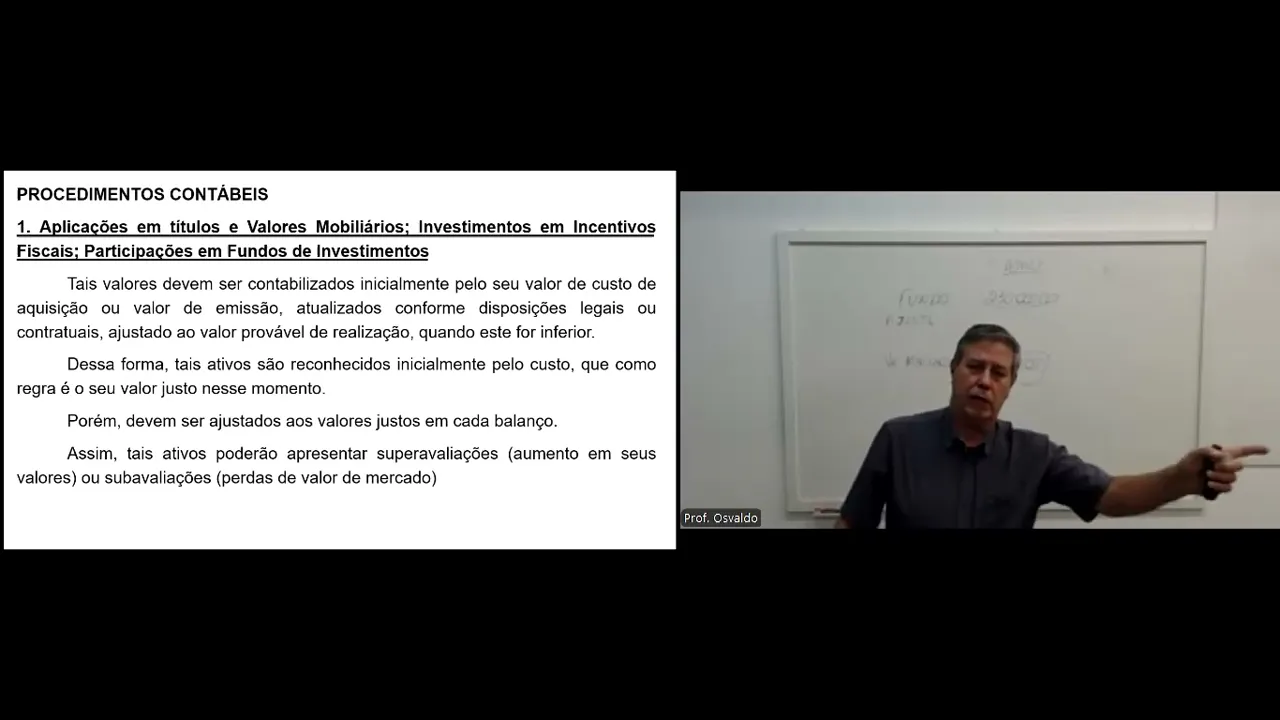

Olá galera sejam bem-vindos a mais uma aula de auditoria e agora nós estamos começando a falar da auditoria nos nas aplicações de recursos de longo prazo da empresa ou seja lá no ativo não circulante e nós vamos começar falando sobre a auditoria na auditoria sobre investimentos tá então o ob da auditoria Lógico é verificar a real posse dos direitos e bens declarados pela empresa tá parece que é uma um repeteco disso aí mas em termos de ativo É isso mesmo tá ok é verificar se a empresa realmente possui aqueles bens e possui realmente aqueles direitos tá e lógico se os valores estão sendo contabilizados corretamente e se estão sendo obedecidas as normas princípios e eh legislações pertinentes bom então um dos objetivos é verificar a real posse dos direitos e bens declarados avaliar a correta contabilização acabei de falar e analisar a correta atualização dos valores declarados no balanço tá Lógico tá essa atualização sem sombra de dúvida obedecendo as legislações nacionais a tá de uma forma geral os investimentos podem ser feitos em aplicações em títulos e valores Imobiliários tá são direitos que a empresa tem direitos financeiros investimentos em incentivos fiscais participações em fundos de investimento participações permanentes e outras sociedades e propriedades para investimento então vocês vejam que praticamente esses quatro itens iniciais aí nós estamos falando de direitos tá nós estamos falando nesses quatro itens aí tá esses principais aí nós estamos falando de aplicações financeiras tá então São Direitos já o último propriedades para investimento são bens aquisição de bens tá então eh procedimentos de auditoria então primeiro tá lógico verificar a a lista de itens que a empresa está declarando que ela possui como investimentos conferir a real posse desses bens verificar as planilhas de apropriações tá se existir conferir os documentos os lançamentos contábeis comparar os saldos contábeis existent no razão e no balanço com os valores constantes nas planilhas de apropriação nós vamos ver isso mais para frente frente tá o que como são essas apropriações então aplicações em títulos e valores mobiliários investimentos incentivos fiscais e participações em fundos de investimentos então como eu digo aqui tá Tais valores devem ser contabilizados inicialmente pelo seu valor de custo de aquisição ou valor de emissão atualizados conforme disposições legais ou contratuais ajustado ao valor pro áv de realização quando este for inferior tá Então veja bem tá Que eu estou falando aí é que a empresa deve contabilizar Tais itens Tais direitos pelo seu custo de aquisição tá Quanto pagou por esses valores ou quanto investiu nesses valores e ser permitido pela legislação e se isso estiver previsto já em contrato que se Façam as atualizações tá porém o que eu falo aí ajustado ao valor provado de realização quando expor inferior é o caso do estoque que nós já vimos lá se vocês não lembrarem tá volta lá na aula que nós comentamos a respeito do estoque tá porque nenhum item dentro do ativo pode ser superior pode estar contabilizado por um valor superior ao seu valor de ao seu valor de realização tá então o que é o valor de realização poxa Se eu vender se eu eh decidir abrir mão dessas aplicações desses investimentos ou dessas participações em Fundos tá eu consigo pegar no mínimo no mínimo o valor que está contabilizado Ok então é isso que que eu falo aí tá que deve ser ajustado ao valor de realização então vou fazer um exemplo fácil para vocês entenderem tá vou exemplificar aqui na lousa um um exemplo simples fácil então vamos supor que você tem lá um título um fundo e ele está contabilizado lá no ativo pelo valor de R 230. 000 Ok beleza se eu for vender essa participação nesse fundo aqui e tal eu pego o valor superior a 230. 000 ou seja vamos supor valor de mercado vamos supor que seja seja se eu for vender esse título aí eu vou pegar R 260.

000 então traduzindo com esses 260. 000 que eu estou vendendo eu consigo recuperar esses 230. 000 que foram investidos e ainda Ganho R 30.

000 em cima tá tem um ganho de Capital Então se isso estiver ocorrendo ou seja se esse custo que está valorizado é maior do que o valor de realização então permanece o valor que está na contabilidade agora vamos imaginar que esse fundo teve um problema qualquer tô exemplificando tá pessoal tá só para vocês entenderem tá teve um problema qualquer tá esse valor desse fundo aqui caiu no mercado e se eu abrir mão hoje para vender esse título meu vale R 210. 000 tá Então veja bem eu tenho lá no ativo um título que está sendo avaliado que está valorizado por 230 só que a valor justo a valor de mercado eu pego R 210. 000 tá isso não pode tá eu não vou poder deixar 230.

000 aqui tá dizendo que eu tenho um título que vale 230. 000 se na realidade ele vale eu consigo realizar ele somente 210 Então o que eu vou ter que fazer eu vou ter que fazer um ajuste Poxa mas eu não lembro como faz esse ajuste repito volta lá no item de estoques tá volta lá no item quando nós abordamos auditoria sobre estoques D que vocês verão lá o que fala a norma isso se aplica aqui também então eu vou ter que lançar aqui um ajuste de R 20. 000 como a possível perda tá para que esse título não esse título não fique superior ao valor realizável Ok então é isso que nós estamos falando aí então continuando desta forma Tais ativos são reconhecidos inicialmente pelo custo que como é o seu valor justo neste momento porém deve ser ajustados aos valor justos em cada balanço se os valores justos ou se os valores de mercados forem inferior ao valor de custo assim Tais ativos poderão apresentar super avaliações aumentem seus valores ou sub avaliações perdas de valor de mercado beleza Tá ok essas avaliações ou aumento em seus valores aí precisa verificar se a legislação brasileira permite que se faça essa atualização porque em alguns itens a legislação brasileira não permite mais que seja feito a o o ajuste de avaliação patrimonial então instruções tá os títulos e valores mobiliários classificados na categoria negociação deve ser ajustados diariamente pelo valor de mercado como se a valorização e a desvalorização encontra a partirda adequada conta de receita ou despesa no resultado do período então vocês vejam que existe aí uma Norma que fala que isso aí tem que ser ajustado então perfeito a a metodologia de apuração do valor de mercado é de responsabilidade do administrador e deve ser estabelecida com base em critérios consistentes e passíveis de verificação que leve em consideração a independência na coleta dos dados em relação a Tais taxas praticadas blá BL ou seja tá conforme essa instrução que vocês estão vendo aí tá então os títulos eh e valores Imobiliários eles devem realmente ser classificados desculpa deve ser ajustados ao valor de mercado de acordo com a sua valorização ou desvalorização Ok perfeito tá então posto isso pessoal Deixa eu só ajustar um negócio aqui só um minutinho então posto isso tá imagina essa situação aqui ó uma empresa investe 50.

000 na compra de títulos valor eh de títulos mobiliários com objetivo de ganhos de Capital futuro então eu Vou debitar títulos e valores mobiliários lá no grupo investimentos crédito de banco 50. 000 primeira hipótese no final do primeiro exercício houve uma valorização desses títulos os quais possuem um valor de mercado de R 52. 000 ou seja houve uma valorização desses títulos Então o que nós iremos fazer débito de títulos e valores Imobiliários investimento crédito de ajuste de avaliação patrimonial lá no patrimônio líquido r$ 2000 Ok então vocês vejam pessoal e preste atenção nisso aí tá que esses 2000 não estão sendo reconhecidos nesse período como uma receita e nem podem ser reconhecidos como receita não podem Por quê não podem Porque não houve a efetiva receita não houve a efetivação dessa receita não houve a realização dessa receita tá essa realização só irá acontecer quando a empresa vender esses títulos Aí sim e serão apurados os lucros ou ISO relativo a esse investimento Então nesse caso esse valor esse ajuste como esse título tem que ser apresentado ao valor atual ao valor de mercado então no caso 50 R 52.

000 né que vai ser os 50. 000 mais 2 de ganho esses R 2. 000 vai ser jogado lá no patrimônio líquido nessa conta de ajuste de avaliação patrimonial e a hipótese dois no final do primeiro exercício houve uma desvalorização desses títulos os quais possuem um valor de mercado de r$ 9.

0 ou seja por investido r$ 50. 000 só que hoje esses títulos caiu do mercado e vale só 49. 2 então o que nós vamos fazer débito de ajuste e avaliação patrimonial conta do patrimônio líquido eu não posso contabilizar essa despesa tá e crédito de títulos valores Imobiliários Como investimento r$ 800 Então é assim que a gente faz esse ajuste usando a conta ajuste de avaliação patrimonial participação permanentes em outras sociedades Tá então vamos lá essas participações permanentes em outras sociedades pessoal dependendo do nível de investimentos elas podem ser classificadas como coligados ou controladas então coligadas tá são investimentos onde a empresa investidora tem uma influência significativa sobre a investida mas ela não exerce o poder de participar das decisões financeiras operacionais da investida tá ou seja tá desculpa ela tem o poder de participar das decisões porém ela não tem o controle ela não possui o controle total sobre investida perdão confundi tá então ela tem um investimento que é considerado um influência significativa tá ela tem o poder de participar ela detém o exerce poder de participar das decisões da empresa mas ela não é a controladora ela não tem o poder de controlar tá então isso está descrito na lei das SAS artigo 200 Parágrafo 4 e a CPC 18 Artigo 5º dispõe ainda que a influência significativa é presumida quando a investidora for titular de 20% ou mais do Capital votando da investida sem controlá-la então traduzindo uma empresa coligada é aquela que tem 20% ou mais o capital votante da investida Porém esse percentual não chega a dar o controle tot para ela isso é uma coligada já controladora ou empresas controladas é quando a investidora possui 50% mais um do capital votante da da sociedade investida Ou seja quando ela possui 50% mais um do capital votante da investida ela se torna majoritária e sendo ela majoritária ela é única ela vai controlar a empresa investi daí ela tem o controle realmente tá B vamos lá se existe esse tipo de empresa controladas e desculpa controladas e coligadas tá então o artigo 248 da Lei das SAS estabelece que os investimentos realizados devem ser atualizados pelo método de equivalência patrimonial tá então se é uma empresa coligada ou controlada tá então esse tipo de investimento a investidora a investidora deverá fazer a correção do seu investimento pela equivalência patrimonial porém porém o artigo 248 da lei da das SAS tá ela também estabelece que quando um grupo composto por diversas controladas que detenham participações pequenas por exemplo menos 10% do Capital votante deverá ser adotado mé de equivalência também mas aí nós estamos falando de um grupo Empresarial Tá ok beleza então veja bem o que que é qual é Essência desse método de equivalência patrimonial Então olha um exemplo a empresa Alfa investe 400.

000 correspondendo a espera um pouquinho deixa eu tirar de cima aí correspondendo a 100% do capital social da empresa novo mundo tá então como nós vamos contabilizar isso aí então o lançamento na na contabilidade da empresa Alfa será débito de participação societária na novo mundo item de investimento 400. 000 e banco contra movimento 400. 000 perfeito no final do primeiro ano tá a empresa Novo Mundo Apresentou um patrimônio líquido de r$ 9.

000 aumento foi proveniente de lucros obtidos no período então vocês vejam Olha só deixa eu colocar aqui ó para nós deixarmos bem claro isso aqui então eu tenho a empresa alfa e eu tenho a empresa novo mundo aqui a empresa Alfa tem lá no seu ativo lá no grupo investimentos e eu tenho aqui ó participação na Novo Mundo Vou abreviar tá R 400. 000 e a empresa Alfa ela possui aqui um patrimônio líquido um capital social R 400. 000 portanto um patrimônio líquido de R 400.

000 então ou seja tá a empresa a empresa Alfa detém 100% do patrimônio líquido da Empresa Novo Mundo porém ao final do primeiro ano como nós estamos falando aí tá a empresa Novo Mundo ela passou a ter mais uma reserva de lucros aqui ó de r$ 9. 000 e portanto o patrimônio líquido dela passou a ser R 509. 000 Olha que que o m equivalência patrimonial fala ele fala o seguinte que esse investimento tem que ser a mesmo percentual desse aqui então se antigamente era 100% tá esse investimento tem que continuar correspondendo a 100% do patrimônio líquido Então o que nós vamos fazer nós vamos fazer um lançamento de ajuste de equivalência patrimonial nós vamos debitar conta participações na novo mundo 109.

000 e creditar um ganho com equivalência patrimonial uma conta de receita que vai lá para para o dre r$ 9. 000 ou seja tá esse participação na novo mundo que até então era 4 400. 000 passou a ser R 509.

000 que corresponde a 100% do patrimônio líquido da investida visto que o investimento inicial era 100% no segundo ano no final do segundo ano a empresa Novo Mundo Apresentou um patrimônio de R 629. 000 aumento foi proveniente de lucros do período Então veja bem essa reserva de lucro passou a ser Opa 229 e portanto o patrimônio líquido da empresa passou a ser r 629. 000 porém neste ano existe uma venda realizada pela novo mundo a empresa Alf então a Novo Mundo vendeu paraa empresa Alfa fez uma venda no valor de r$ 1.

000 com um custo de 60. 000 Ou seja a empresa Novo Mundo ela teve um lucro de 40. 000 nessa venda só que um detalhe essa mercadoria em 31 de dezembro continuava no estoque da empresa Alfa Ela tá aqui Então veja bem pessoal tá isso significa que para o grupo não houve esse ganho houve o ganho na empresa Novo Mundo esses 40.

000 estão aqui mas para o grupo não houve esse ganho porque saiu daqui e entra aqui na empresa alfa e a Alfa não vendeu essa mercadoria está parada lá tá então isso não pode eh ser classificado como um ganho para a empresa tá então como nós vamos fazer o lançamento então neste caso tá participação nós vamos aumentar em r$ 10. 000 aqui perfeito só que existe um lucro a realizar de R 40. 000 que não aconteceu está parado lá no estoque então de ganho mesmo ganho mesmo 12 120 Men 40$ 80.

000 Então olha o lançamento que será feito vai será debitado participação societária na empresa novo mundo 120. 000 então essa conta aqui ó de R 509. 000 passou a ser R 629.

000 correspondendo a r 100% ali até aí tudo bem perfeito só que vocês vejam que existe essa conta ajuste de lucros a realizar 40. 000 vocês estão vendo que ela está acreditada Ela está acreditada Olha o que eu irei fazer essa conta de ajuste de lucros a realizar é uma conta redutora de investimento então ela vai aparecer aqui ó ajuste de lucro a realizar 4. 000 negativo Ok indicando que dentro desses desses valores existe 40.

000 aqui ó que refere-se a um lucro que tá parado ali não se realizou ainda e lá no DRE só irá os 80. 000 como um ganho no ano que vem certo Opa perdão no próximo ano quando a empresa Novo Mundo desculpa a empresa Alfa vender essas mercadorias e obter lucro aí sim nós vamos tirar esses 40. 000 aqui dessa conta e jogar para ganho com equivalência patrimonial aí tudo bem Tá então é isso que eh são esses lançamentos referente à participação societária ou met equivalência patrimonial ágil na aquisição ou participação Permanente em outras Pode ser que a empresa investida paga ágil no investimento por vislumbrar a possibilidade de uma rentabilidade Futura do negócio tá outra possibilidade é pagamento de áo por mais valia tá então por exemplo tá eh a investida ela dentro do negócio ela paga um valor pela marca da empresa pelo valor ela pagou 100.

000 tá Eh desculpa pelo valor essa marca está avaliada lá no patrimônio por 100. 000 mas a investidora paga 150. 000 pela posse desta marca tá ou outra possibilidade que existe é que determinado bem não esteja contabilizado corretamente na empresa da investida na contabilidade da investida e esse item entra no negócio então um terreno que de repente não está contabilizado mas faz parte de todo negócio a empresa investidora tá comprando tá Então nesse caso aí esse valor também tem que ser contabilizado Então olha esse exemplo tá então a empresa Alfa adquire 100% a empresa ôm a qual Apresentou um balanço patrimonial para fechamento da negociação então vocês estão vendo aí Ó que tá a empresa Alfa eh a empresa Ômega ela apresentou um patrimônio de 700.

000 um ativo de 700. 000 e um patrimônio líquido de R 340. 000 e pela aquisição de 100% da empresa Ômega a empresa Alfa pagou o valor de R 500.

000 então vocês vejam ela está comprando um patrimônio líquido de 340. 000 e ela está pagando 100 500. 000 por esses 340.

000 então ela está pagando um ágil de 160 R 70. 000 é pelo valor justo das marcas constantes no ativo não circulante e o restante é por possibilidade de rendimento futuro rentabilidade futura com a negociação ou seja 70. 000 tá é pela Mais valia das Marcas e Patentes e os outros 90.

000 a empresa Alfa decidiu pagar mesmo porque ela tem interesse na empresa Ômega e ela acha que esses 90. 000 ela vai conseguir recuperar num futuro então como eu contabilizo isso aí tá Eu Vou debitar a participação setar em Ômega 340. 000 que é o PL que a gente tá comprando ágil mais valia 70.

000 lembra 70. 000 era o valor que se paga pagou a mais pela Marcas e Patentes então pagou 70. 000 ágil por mais valia 90 foi ágil por rentabilidade futura o gold whel e Banco Conta Movimento R 500.

000 então vocês vejo que como participação setar em Ômega tá ela tá pagando 340. 000 que é correspondente ao patrimônio líquido tá então se o patrimônio líquido é 340. 000 ela vai pagar nós vamos contabilizar como participação r 340.

000 Então é assim que vai aparecer no balanço investimento participação societária em Ô 340 ágil por mais valia 70. 000 e ágil por rentabilidade futura R 90. 000 Mas por que eu sou obrigado a separar justamente por aquilo que nós falamos anteriormente que é a equivalência patrimonial a hora que eu for fazer o ajuste pelo medo equivalência patrimonial dentro de participações esse 100.

![[Playlist] 일하면서 틀어 놓기 좋은 재즈 플리 | Work & Sudy Jazz | Relaxing Background Music](https://img.youtube.com/vi/akNQoGRV4w4/maxresdefault.jpg)