tá dando sequência nesta unidade nós vamos falar agora um pouco sobre ética profissional a ética um dos assuntos importantes de se estudar antes de iniciar o trabalho de auditoria pois como todo profissional existe uma responsabilidade também com a sociedade e que também com trabalho que se presta a ética profissional é definida como uma especificidade da ética geral em que se reflete sobre a conduta do profissional sobre a responsabilidade com a sociedade com a organização do qual faz parte com os membros pertencentes a profissão e com ele e individualmente então a ética lá tem relação também

em que o profissional de auditoria o auditor ele não pode agir por benefício próprio ele tem que ser responsável e ser imparcial também na execução dos seus trabalhos o pior canal com de emitir um relatório e no código de ética do contador que serve também para o profissional de auditoria existe alguns deveres desse profissional e quais são eles eu trouxe aqui alguns pontos importantes por exemplo recusar sua indicação quando não reconheça se achar capacitado o que se quer dizer por exemplo um auditor é acostumada a fazer auditoria no setor público e agora ele foi solicitado

a fazer uma auditoria no setor bancário no qual ele não tem uma especialização ele não tem uma experiência nessa área então esse profissional pode recusar o trabalho por não se sentir capacitado para executar outro bebê é considerar com imparcialidade o pensamento exposto em laudo submetido à sua apreciação ou seja quando ele for analisar um laudo um relatório e ele deve ser imparcial não deve sofrer influências da administração dos interessados da informação mais um dever do código de ética é abster-se de dar parecer ou emitir opinião sem estar suficientemente informado e munido de documentos então o

profissional de auditoria ele não pode ser e não tem prova se ele não tem documentos que dão suporte a opinião que ele vai omitir não só uma opinião baseada no que ele acha mas naquilo que ele apurou com estética os procedimentos de auditoria caso esse profissional não tenha documentos que tem suporte para essa opinião ele não deve emitir o relatório 1 e os princípios éticos princípios éticos vão direcional conduta do profissional de auditoria eles são importantes pois nem sempre vai ter uma norma dizendo você pode fazer isso você não pode fazer isso mas vai ter

um princípio que vai direcionar a execução o trabalho qualquer direção tomada na elaboração desse desses procedimentos de auditoria nós temos a integridade então o profissional ele tem que ser franco e honesto quando realizar o seu trabalho de auditoria outro princípio objetividade então esse profissional ele não deve sofrer influências de pensamentos divisões na execução do seu trabalho competência profissional novamente nós estamos falando que o profissional de auditoria ele tem que possuir uma competência técnica experiência cursos faz a viver para ser auditone faz provas então é necessário ter-se conhecimento essas habilidades para realizar auditoria o sigilo profissional

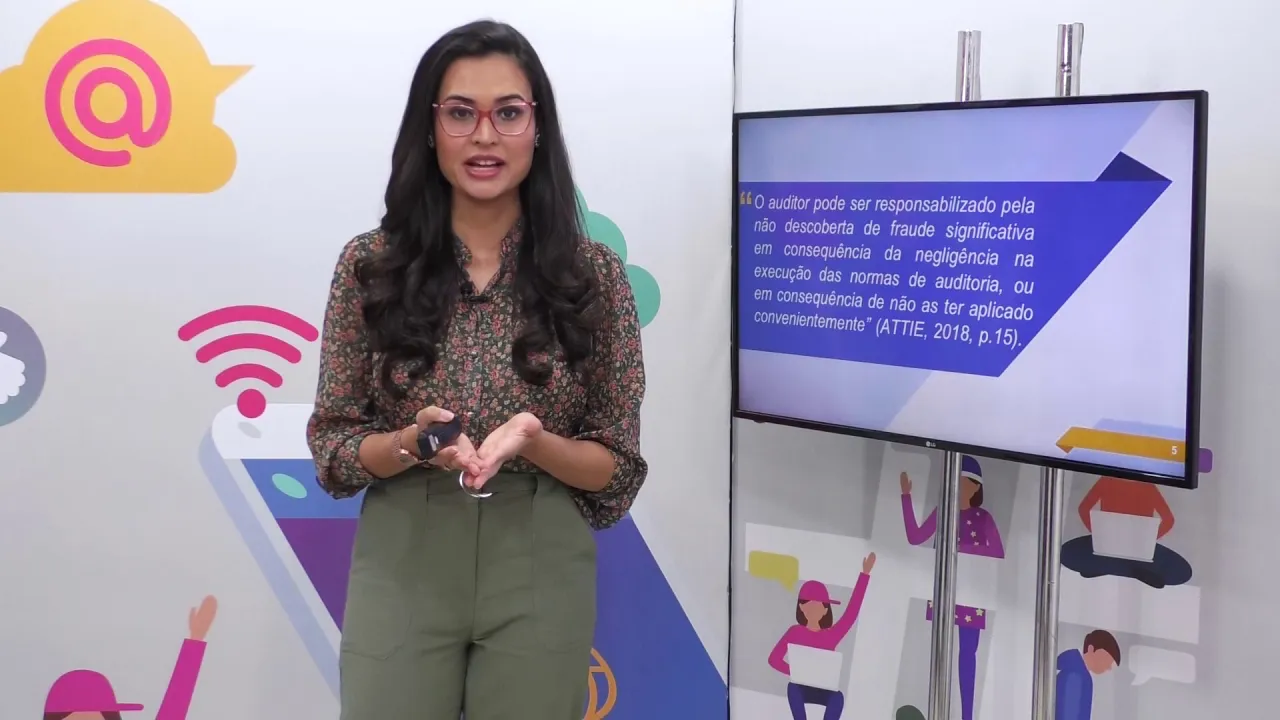

então o princípio ético do sigilo profissional o auditor deve obedecer fielmente pois ele não deve divulgar nenhum documento nenhuma informação nenhuma demonstração que foi lhe concedido para realizar o trabalho de auditoria e comportamento profissional então esse profissional ele também é é direcionado ele precisa ter uma conduta ética e respeitar todos os princípios anteriormente citados então assim como os princípios éticos de auditoria os deveres que foram descritos no artigo 5º o profissional ele tem responsabilidades sobre é a sua profissão sobre a execução do seu trabalho então auditor pode ser responsabilizado pela não descoberta de fraude significativa

em consequência da negligência na execução das normas de auditoria ou em consequência de não estar aplicado convenientemente o que se quer dizer quer dizer que é o profissional de auditoria vai ser responsabilizado não por existir um erro na demonstração contábil mas por ele não ter encontrado esse erro devido à falta de não ter aplicado procedimentos necessários ou não ter feito de forma adequada tão o profissional de auditoria ele sofre uma responsabilidade legal porque assim como no código civil aquele que por ação ou omissão voluntária por negligência ou imprudência violar ou causar prejuízo a outrem ainda

é possivelmente moral comete ato ilícito de conduta moral ou seja o o auditor ele é um profissional e caso o trabalho dele de alguma forma prejudique a terceiro ele pode ser responsabilizado legalmente sobre esse ato também civilmente porque ele é um profissional ele está inserido no estado de direito e como profissão altamente regulamentada ele está sujeito a direitos ea deveres da profissão de acordo com a lei nº 6385 as empresas de auditoria contábil ou auditores independentes responderam civilmente pelos prejuízos que causarem a terceiros em virtude de culpa ou dolo no exercício das funções previstas neste

artigo ou seja assim como o profissional independente individualmente e empresas de auditoria caso elas causem é prejuízo a outras pessoa elas respondem civilmente por esse prejuízo mas também tem a questão de ele pode se sentar se ele executou o trabalho de forma adequada e suficiente auditoria assumiu um papel extremamente necessário para reparar o grau de confiança no mercado brasileiro então a diretoria ela tem esse papel como ela traz veracidade e confiabilidade e credibilidade para as demonstrações financeiras ela faz com que os investidores tenham mais interesse e confiança para investir nas empresas brasileiras algumas nas nossas

referências muito obrigada e até a próxima aula