toque versus imobilizado versus propriedades para investimento gente esse daqui é muito importante a gente destacar a classificação correta disso daqui na contabilidade lá no nas contas referenciais da Receita Federal nós temos estoques de terrenos e estoques de imóveis de vidro para revenda ou seja nós temos a conta de ativo circulante de imóveis temos também ativo não circulante que é propriedade para investimento e temos também um outro grupo que é de imobilizado Qual a classificação que eu devo adotar correta de quando eu compro um imóvel Spock propriedade com investimento ou imobilizado é isso que a gente

vai ver agora vocês vão perceber que aqui no propriedade do investimento tem imóveis próprios pelo valor de custo e pelo valor a valor justo tem essas duas opções e aqui no imobilizado não tem essa questão de o valor justo e também no história que não tem valor justo valor justo Só vai encontrar aqui no propriedade para investimento tá só é permitido fazer avaliação valor justo nas propriedades para investimento nesse caso entre esses três bom quando você fala de imóveis a classificação do ativo de terrenos aqui ativo imobilizado os terrenos se classificam ficam nessa conta de

terrenos contas que registram as propriedade da pessoa jurídica utilizar nas operações ou seja onde se localizam a fábrica os depósitos escritórios as filiais as lojas Ou seja você só vai colocar no ativo imobilizado aquilo aqueles Imóveis que são utiliza atividade da empresa exemplo um galpão o administrativo escritório né que tá falando ali então aqui Você só coloca aquilo que é imobilizado da empresa edifícios e Construções edifícios e Construções são contas que registram os edifícios Melhoramentos e obras Integradas aos terrenos e serviços instalações Provisórias Ou seja a mesma coisa só que são um edifícios que edificações

que você construiu naquele terreno que também deve vigorar na conta de imobilizado isso aqui é na conta de ativo não circulante imobilizado porque não não é destinado à venda é destinado para uso da própria empresa então o que que é destinado ao uso da própria empresa é imobilizado tá bom Eu Posso avaliar o valor do imobilizado a valor justo trazer a valor do que ele vale de mercado não não é permitido fazer isso isso só foi permitido fazer amor trazer a valor justo é fazer o demethost lá na época em que foi adotada as normas

internacionais no Brasil ou seja lá em 2010 com a adoção do CP das normas internacionais foi permitido fazer esse o de medcost que é o valor justo desses bens né E aí tem lá o lá no CPC no icpc 10 que é o custo atribuído para imobilizado nós temos a previsão que quando adoção quando dá adoção inicial dos procedimentos técnicos do CPC 27 quando dá adoção dos procedimentos pronunciamento ou seja lá em 2010 hoje se você se você quiser fazer uma avaliação hoje não é possível fazer isso então você tem que manter valor de custo

custo custo real custo histórico tá incentivo esse fortemente que no caso do item 21 dessa interpretação adoção do planeta sete seja adotado como custo atribuído esse valor justo essa opção é aplicável apenas e tão somente na adoção Inicial reforça que ainda somente na doação Inicial Depois disso não é mais aplicado certo bom continuando as classificações de ativos enquanto se fala de classificação mesmo que eu tenha uma reavaliação a valor de mercado hoje eu nunca vou poder fazer esse lançamento na contabilidade A não ser que seja propriedade para investimento propriedade com investimento é diferente propriedade para

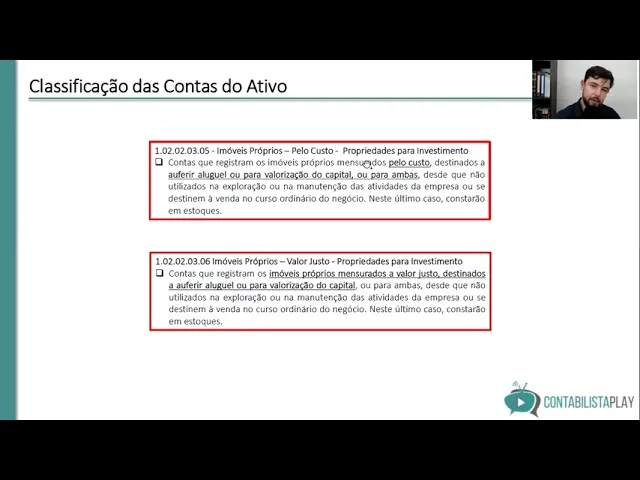

investimento é destinado para capital ou para aluguel arrendamento veja o que que é imobilizado lembra que que é imobilizado imobilizado é para uso da empresa o prédio do escritório do galpão da indústria Esse daí é para uso você não pode avaliar em valor justo não é deixado não é possível tá hoje não é possível mais Tá vou falar quando que é avaliada valor justo porque isso impacta diretamente na hora de fazer a venda desse bem tá classificação das contas do ativo propriedade para investimento pelo valor do curso aqui é conta do ativo se você puder

anotar e anota que a criativo não circulante propriedade para investimento no caso de propriedade privecimento do nosso estipulante são contas que registram os imóveis próprios mensurados pelo custo destinado ao Fer aluguel ou valorização do Capital ou para ambas tanto para aluguel ou quanto para valorização da capital exemplo eu compro um terreno Espero que aquele terreno seja valorizado e depois eu vou vender esse terreno inclusive vou deixar ele com propriedade com investimento vou comprar ele hoje esperando que ele seja valorizado mas se eu comprar também um imóvel deixo na área para arrendamento o aluguel ele também

pode ser caracterizado como propriedade para investimento tá E aí eu tenho duas contas uma variada pelo valor do custo e a outra avaliada pelo valor justo então contas que registram imóveis próprios mensurados a valor justo destinados a auferir aluguel ou para a valorização de Capital ou para ambas Então seja se eu destinar para o imóvel a aluguel eu posso classificar aí como aliás devo classificar como propriedade com investimento E aí eu tenho eu tenho essa possibilidade de trazer a valor justo tá aí sim eu tenho que trazer valor justo Gabriel justo vai fazer o balanço

ficar mais bonito tudo mas não vai ter Impacto tributário tá jogando para vocês não tem Impacto nenhum tributária Bom exemplo de propriedade para investimento aqui tudo isso aqui tá no CPC tá no CPC de propriedade para investimento que é o CPC 28 terrenos mantidos para valorização de Capital a longo prazo e não para venda a curto prazo ou seja valorização de Capital a longo prazo e não para curto prazo porque se for a curto prazo é como se fosse uma imobiliária que deixou o Play Stock para vender então aí não é o caso é difícil

que seja a propriedade da entidade e que seja rendado então ou seja ele tem um edifício que tá alugado né É difícil que seja esteja desocupado mais mantido para ser arrendado ele está desocupado mas está à disposição para ser alugado tá lá na imobiliária para ser alugado propriedade que seja construído ou desenvolvida para futura utilização como propriedade para investimento Eu tô construindo um imóvel que depois eu vou destinar ele para alugar o aluguel de salas Então você vai colocar como propriedade com investimento também então são essas opções que nós temos como propriedade para investimento todas

essas aqui são passíveis de valor justo Ah Gabriel mas eu uso ele na atividade da empresa tá imobilizado né correto tá corretamente isso daí esse CPC 28 aí que vai falar de propriedade para investimento Ainda bem que eu falei número certo tá bom decorar de cabeça ainda bem né até a data em que o imóvel ocupado pelo proprietário se tornem propriedade com investimento contabilizado pelo valor justo A Entidade é depreciar a propriedade olha só que interessante aqui imobilizado você deprecia propriedade para investimento você não deprecia então o bem do destinado pelo aluguel você não vai

depreciar Ele sempre vai ficar pelo valor lá o valor do imóvel e pode ser e pode ter o valor justo ponto valor contábil é tipo ele pode ser diferente do valor justo então ou seja o valor que você comprou Ele pode ser diferente do valor justo e nesse caso se houver uma diferença entre e houve uma diminuição desse valor justo aí a diferença reconhecida no resultado como despesa tá pesa mesmo perdas como se fosse perda por um valor justo e se for aumento o valor justo é maior do que o valor contábil aí tem uma

regra segundo o CPC 28 que diz o seguinte até o ponto em que o aumento rever tá a perda do inferno que que é o inferno a redução do valor recuperável do ativo então se eu tivesse feito o inferno antes eu jogo no resultado essa receita essa essa reversão de perda porque eu fiz um lançamento de impermeat antes mas se eu não tivesse se eu não fiz nenhum inferno antes qualquer parte remanescente do aumento é acreditado no PL em ajuste de avaliação patrimonial aí eu vou colocar como a Júlia avaliação patrimonial no PL tá então

a maioria dos casos aí vai informar com a VJ AJ né A J A Ju já avaliação patrimonial bom estoque da propriedade do investimento a própria Norma contábil permite que seja feito o seguinte Gabriel eu tenho um imóvel destinado à venda eu posso colocar em propriedade para investimento para alugar pode então o segundo CPC 28 vai falar para uma transferência de estoque para a propriedade para investimento que seja escriturada do valor justo qualquer diferença entre o valor justo da propriedade nesta data e o seu valor contábil deve ser reconhecida no resultado então Digamos que tá

no estoque a valor de 10 mil mas o valor justo Vale que é 15 quando você transferir para o estoque aliás por propriedade com investimento você reconhece isso a desculpa se o valor for menor no resultado maior no PL tá então você vai reconhecer essa diferença aí do valor justo sempre que você foi transferido estoque para a propriedade para investimento é Possível sim a própria Norma fala isso tá bom tratamento do valor justo pelo resumido gente o tratamento é neutralizar isso todo o ajuste que você fizer sobre ajuste de valor justo não presumido tem que

neutralizar esse efeito por exemplo eu o terreno ele tá com propriedade para investimento valor justo dele eu paguei nele 10 mil mas o valor justo dele é 15 Quando eu for vender Eu vendi ele por 20 o ganho não vai ser 20 mesmo 15 o ganho vai ser 20 - 10 que é o valor histórico sem valor justo sem ter que excluir esse valor mas por que isso Gabriel porque não pode ter efeito tributário você não pode você pode fazer esse negócio para pagar menos imposto não pode o artigo 217 daí é 1.700 regulamenta isso

o ganho decorrente da avaliação do ativo ou passivo Com base no valor justo não integrará as bases de cálculo do presumido e do resultado presumido no período da apuração relativamente a avaliação do valor Com base no valor justo Caso seja registrado na conta de receita se for com a receita não tem efeito E se for para pele também não tem efeito certo não pode ser computado no custo e ele complementa que não parágrafo primeiro o aumento ou redução do ativo registrado Em contrapartida do ganho ou perda decorrente da avaliação do Com base no valor justo

não será considerado como parte integrante do valor contado Para efeito de apuração do bem de Capital não pode aí tem que botar sobre o valor histórico tá beleza tá e Gabriel essas contas de valor justo que você falou aí como é que realmente existem elas são regulamentadas assim você vai ver lá no DRE na plano de contas referencial da Receita Federal tem essas contas aqui ó ganho de ajuste a valor justo e propriedade para investimento perda de ajuste valor ajuste propriedade para investimento então só tem essas duas contas de ganho e perda valor justo no

resultado das contas de propriedade para investimento Gabriel não tem ajuste valor justo de propriedade de imobilizado não não tem tem Ajuste o valor justo de estoque Gabriel também não tem de móveis de estoque não não tem só tem propriedade com investimento não pode ser feito na outra modalidade de classificação beleza show então antes de ficar dentro resumir isso aqui lá no começo da apresentação eu falei para vocês da reclassificação tá lembra que eu falei da questão da reclassificação de seu se eu tiver na propriedade para investimento ou tiver no imobilizado e reclassificar para estoque perdi

o direito de tributar no lucro presumido com o percentual de presunção então eu não posso fazer reclassificação contábil se eu fiz aí classificação contábil perdi isso tá no material de vocês certo então cuidado na hora que vai fazer reclassificação contado Gabriel mas e se eu colocar direto na conta de estoque tem algum problema se você colocar direto na conta de estoque né A Receita Federal vai nada impede que a Receita Federal ela ia alugar o imóvel na conta de estoque né porque o pessoal quer fazer o seguinte ele quer colocar o imóvel para alugar é

uma propriedade para investimento mas morreu depois vender ele quer pagar como lucro presumido é o sonho de todo mundo é o melhor planejamento do mundo pagar como aluguel 32% e quando for vender pagar como venda de imóveis atividades 5,93 Regra geral alíquota aproximada é o sonho todo mundo mas se você faz reclassificação perdeu o direito aí teve um contribuinte que naquela consulta que eu apresentei lá para vocês tá lá no material de vocês eu vou inclusive subir a íntegra dela vou até anotar aqui para descobrir a íntegra que é que ela vai falar o seguinte

que se você contribui de pergunta receita eu posso manter o imóvel na conta de estoque e alugar o imóvel no estoque aí ela falou assim ó não tem entendimento para você alugar em para você alugar um imóvel no estoque eu não vou eu não vou não vai perder a natureza de receita de aluguel você vai ter vai continuar pagando com uma receita de aluguel receita Bruta É aluguel que é no lucro presumido contudo nada impede que eu vou entender que isso é grande capital mas fica mais difícil de ser pego nesse caso né fica mais

difícil de ser pego nesse caso e essa solução de consulta é recente né de 2018 e