e quem meu amigo e minha amiga voltamos agora com impostos estaduais e vamos falar sobre ICMS o imposto mais importante quando a gente fala de tributos estaduais para você que faz prova de agir ou para você que faz prova de PM fiquem bem atentos que esse é um assunto que não é só importante para quem faz prova de procuradoria de estado não tá ele é muito importante com várias regramentos constitucionais e se tem regramentos condicionais cai muito em prova especialmente as disposições do artigo 155 parágrafo 2º da constituição que são as especificidades dos cms Há

muitas emissões é um artigo difícil de ler então fiquem bem atentos para não perder é questões que seriam bem fase serão bem simples você parar realmente com atenção para ler fazer as emissões em voltar fazer aquele vai-e-vem de olhos da a feitas pela constituição para os artigos citados tá bom o ICMS é o imposto que gera mais problemas de um modo geral e necessita de mais é visualização Porque ele é o que gera maior arrecadação para os Estados eu que geram que a gente chama de guerra fiscal a uma grande problematização das relações entre os

estados e isso é tratado com bastante afinco pela constituição justamente para tentar Minimizar Essa guerra a gente fala ICMS gente só lembra da circulação jurídica das mercadorias da circulação das mercadorias nas operações de compra e venda a gente esquece muito que se trata de um tributo que também incide sobre transporte interestadual e intermunicipal e sobre serviço de comunicação então lembre-se dessas outras duas variantes aí da incidência tributária do ICMS Então beleza o primeiro. Quem faz prova de aggeo que faz prova de PMs em MS cai também Esqueça essa história ele que não precisa ajudar segundo.

Não Leiam sozinhos não Leiam sozinhas a lei complementar 87/96 não Leiam sozinhos ali grande tá esquece onde isso porque vai te gerar muita dificuldade na leitura e no entendimento que é um imposto muito complexo estou imposto muito grande foque no seu livro ou no seu material se tiver acompanhando bem aqui foco nos livros digitais a gente só de cms são três são quase 200 páginas de cms então ele é suficiente tá essas vídeo aulas vão te ajudar também apesar de não ser tão exaustivas assim mas a que a gente vai tratar de muita coisa muita

coisa que cai em prova efetivamente e quando você chegar no nível um pouco mais avançado você se preocupa aí já nessa leitura da Lei Candide alguns aspectos especiais já vindo com uma bagagem anterior E aí na lei kandir agora do nada você vai ficar muito perdido vai ficar muito perdido Beleza então o ICMS 155 Parágrafo segundo ele trata da circulação jurídica de mercadorias esse ponto é o primeiro ponto de Realce da gente circulação jurídica não é qualquer movimentação ou circulação de mercadorias que determina a incidência tributária dizem posto que a gente está tratando essa circulação

tem que ser jurídica tem que significar então que houve troca da titularidade do bem É por isso que as uma 166 do STJ fala que não incide ICMS Quando a transferência de um bem entre estabelecimentos de um mesmo de doar porque não aí aquela operação que é a operação objeto da tributação do ICMS não há uma compra e venda não há uma operação de trânsito jurídico da mercadoria beleza a relação jurídica de mercadorias transporte interestadual e intermunicipal veja que o primeiro ponto é não cabe transporte intramunicipal significa dentro do município a gente tem muita com

e ss tá bom interestadual e intermunicipal serviço de comunicação você consegue acertar noventa porcento das questões com a seguinte afirmação e o que se tributa é o serviço de comunicação e não os serviços agregados ou preparatórios que fornecem substrato ou condições para que o serviço de comunicação seja prestado esses serviços agregados preparatórios acessórios não representam comunicação se não representam comunicação não podem ser tributados pelo ICMS com essa explicação básica você vai chegar em muitos pontos e a gente vai falar disso hoje tá bom aula de hoje ela mais importante de cms as próximas se você

Assistir sozinha você não entende nada se você assistir essa aqui e for em sequência aí você vai pegar amanhã da coisa vai conseguir entender o que danado é esse imposto todo mundo tem tanto medo Esse é o imposto que tem como uma das suas principais características a não-cumulatividade ele se compensa na cadeia de operações isso faz com que haja uma facilitação da cobrança pelo físico da fiscalização da arrecadação Afinal é possível então que a o fato de ser não cumulativo é Sutil não sistemática de compensação então a gente faz créditos e débitos no final a

gente soma todos os créditos e todos os débitos das operações e ver se deve ou se tem crédito para usar no futuro isso acontece porque porque quando a gente fala isso MS a gente não fala daquela compra e venda daquela operação ocasional quando eu comprei essa caneca aqui foi uma vez uma compra uma eu realizei uma compra e venda mas uma vez só não tem habitualidade eu não tenho intuito comercial Eu não tenho o que a gente chama de vontade de mercancia não aqui e o intuito mercantilista eu não tô aqui trabalhando na venda seja

por habitualidade seja por volume mais uma coisa quando revisão PG comprou essa televisão comprou a televisão tá aqui juntou é o que a gente vai ver lá na frente que não há incidência do ICMS quando a compra de equipamentos para a montagem do ativo fixo de uma empresa porque não ali a intenção de revenda uma empresa que vende açaí por exemplo ela precisa comprar sei lá três computadores para a equipe que vai trabalhar ali esses computadores não representam o a atuação comercial daquela empresa Eles foram comprados para comprar o ativo para compor o ativo fixo

e assim não há incidência do ICMS tá então ele é não-cumulativo é porque ele é naturalmente vocacionado a tributária operações comerciais que serão naturalmente Então plurifasicos ela acontece em várias fases de uma cadeia até e se chegar ao interesse final dela que é vi um uma pessoa comprar essa caneca consumidor final que normalmente não atua com habitualidade volume de entulho de intuito de mercancia tá poderá ser seletivo lembre-se o IPI deverá ser seletivo deverá ser seletivo como ICMS poderá se real incide sobre a relação jurídica é indireto porque aqui a gente vê a situação da

repercussão financeira do tributo eu que comprei comprei com ICMS embutido no preço tá então aqui a situação do contribuinte de direito e do contribuinte de fato eu que comprei não comprei essa caneca não participou da relação jurídico-tributária mas suporto o ônus econômico do tributo que veio embutido aqui é dessa canequinha só essa essa tirinha aqui deve ser só isso MS Ah tá ele é predominantemente fiscal então ele tem o intuito arrecadatório não de movimentação da economia predominantemente tá predominantemente não vivo lado de arrecadação não vinculado assim como todos os impostos ele é não vinculado ou

seja não se vincula uma prestação estatal específica e de arrecadação vinculada as receitas do Imposto não pode ser destinada a um fim específico por expressa previsão constitucional i E lembra que eu falei que você MS ele já era muito a guerra fiscal é por isso que a constituição exige Lei Complementar para tratar de uma série de fatores definição de contribuintes substituição tributária compensação tributária é regular a forma como o confaz vai trabalhar o confaz é o modo como os estados vão se reunir para acontecer com CD e isenções remissões para conceder benefícios fiscais então todo

mundo se reúne para que um não prejudique o outro então o Como vai ser a única para aprovar esse tipo de situação tá Fiz a base de cálculo de modo que o montante do Imposto a integre também na importação exterior também então todas as situações que a lei complementar que exige lei complementar pela constituição Visa Justamente a minorar os efeitos de uma eventual guerra fiscal tranquilo há 10 minutos agora tchau e vamos chegar o primeiro ponto que causa um pouco mais de dúvida e nos alunos tá assim como eu vinha falando sobre bem ou falam

sobre a guerra fiscal do ICMS por expressa previsão contratual também ele ele pode ter as alíquotas fixadas por resolução do Senado definidas ou o Senado também determinadas ocasiões pode fixar as alíquotas mínimas e máximas veja que a distinção a abinha no caso das operações internas a resolução fixa mínima e a máxima tá fixe a minha mas no caso das operações interestaduais e de exportação já que envolve mais estados o envolve a atuação para fora do Brasil aí realmente a a fixação da alíquota se liga nos critérios que cai em prova tá para fixar alíquota aplicável

nas operações interestaduais de e de exportação essa resolução vai ser iniciativa do presidente ou um terço dos senadores e ela vai ser aprovada pela maioria absoluta dos membros do Senado Federal agora a veja como há uma gradação aqui de quando você fixa liga outra mínima para quando se fixou alíquota máxima para fixar alíquota mínima iniciativa de um texto aprovação de maioria absoluta para fixar alíquota máxima iniciativa da maioria absoluta e decisão da de dois terços dos membros e do Senado Federal veja que é uma gradação da mínima para máxima a - requisitos para mim e

a mais requisitos para máximo um terço maioria absoluta maioria absoluta dois terços tranquilo e para fixação das alíquotas das operações interestaduais e de exportação Presidente da República ou um texto do Senado e veja que isso já caí em pó procurador do Ministério Público de contas de Rondônia 2019 seis considerou-se incorreta afirmativa no sentido de que seja lei complementar de iniciativa do Presidente da República estabelecerá as alíquotas de ICMS aplicáveis às operações interestaduais resolução do Senado de iniciativa e do Presidente da República ou de um terço dos senadores é que fixará estabelecerá as alíquotas de ICMS

aplicáveis às operações interestaduais e de exportação por isso que a questão está errada não é lei complementar resolução Senado e ainda assim a incentivar não seria só do presidente seria também de um terço da do senado federal e também abranger Iraque exportação outra em lei complementar o resto não é um erro processual a incompletude mas aqui tá errado esse ponto olha outra questão procurador da Assembleia Legislativa de Roraima se liga é um correta tá a banca considerou banca FunRio uma solução Senado Federal de iniciativa do Presidente da República ou de um terço dos senadores aprovada

pela maioria absoluta de seus membros estabelecerá as alíquotas aplicáveis a interestadual de exportação eles do que operações e prestações internas estaduais exportação esse internas aqui tornou a questão errada vamos voltar só para vocês terem certeza as interestaduais e de exportação Presidente a um terço maioria absoluta as internas elas são fixadas as mínimas e as máximas fechou questão boa questão que muita gente erra simplesmente porque não leu a constituição ou não pegou um esqueminha aqui esse creme aqui se você tiver dificuldade já decora Ele cola na parede e nunca mais velho é fácil tá é fácil

cai Já fechou né galera vamos sequência o aspecto material do ICMS ou seja aquilo que a gente tá tratando quando a gente fala de cms veja prestação onerosa de serviço de Comunicação tá Ah é esqueci de falar uma coisa isso aqui eu vou começar falando com vocês do serviço de comunicação depois eu vou falar das operações de transporte E aí no final a gente vai para o que interessa porque aí aí o barranco aí o barraco desabou aí que começa o bicho pegar entendeu aqui vem a parte fácil ó a lei complementar 17 Alicante que

eu falei para você não está sozinho ele vai no inciso 3 e fala e esse essa é a parte mais fácil Vamos começar do mais fácil para o mais difícil presta ções nervosas do serviço de comunicação lembra onerosa do serviço de Comunicação tá por isso aqui a a difusão e de radiocomunicação de televisão gratuita ela não é submetida a incidência do ICMS vai ver daqui a pouco preste das suas onerosa de serviço de comunicação por qualquer meio Inclusive a geração emissão e recepção transmissão retransmissão a repetição ampliação da comunicação de qualquer natureza os pontos mais

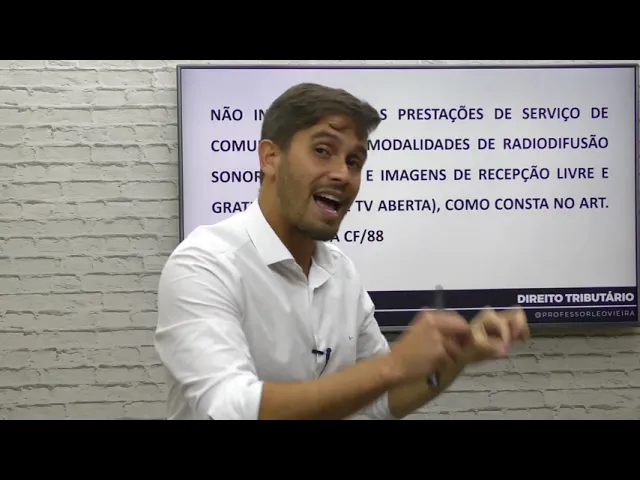

importantes são serviço de comunicação oneroso exclui do serviço de comunicação os agregados e preparadores E aí a imunidade constitucional 155 parágrafo 2º inciso 10 da linha de da Constituição não incide ICMS e aquele que dizer é imune porque toda vez que há uma uma uma Norma de não incidência a norma de desoneração na Constituição se trata de imunidade isso todo mundo já sabe não incide nas prestações de serviço de comunicação nas modalidades de radiodifusão sonora e de sons e mais de recepção livre e gratuita rádio e TV aberta aí mata rádio e TV aberta não

é submetido SMS que significa que vai exigir Então o que TV fechada TV a cabo TV a cabo incide não incide lá naquele Quando você bota na Globo na Band na Record RedeTV pouca gente vê hoje TV aberta assim com tanta ênfase é mas obviamente ainda é um dos meios de comunicação mais utilizados o Brasil beleza Olha como já foi cobrado advogado do Celesc Lages Santa Catarina banca fepese incorreta a seguinte afirmativa o serviço de comunicação quando Nas modalidades de radiodifusão sonora e de sons e imagens de recepção livre e gratuito ter alíquota do ICMS

reduzida pela metade não não incidirá nesses casos porque aí a imunidade prevista na Constituição 155 parágrafo 2º inciso 12 a linha de ensino inciso 10 a linha de beleza quase cortada né mais se eu voltar é sentar aqui para conversar com você sobre alguns pontos específicos disso que eu já Adiantei olha o serviço de telefonia de radiodifusão sonora e de sons e imagens pelas operadoras de TV a cabo e propagandas em outdoors esses serão tributados súmula 334 o ICMS não incide nos serviços de provedores de acesso à internet por quê Porque serviço preparatório serviço agregado

que somente fornece sustentáculo a possibilidade da comunicação esse a comunicação serviço de comunicação é que vai ser tributado não esse serviços agregados preparatórios e acessórios o provedor de acesso a internet veja que a explicação da sombra 334 libera espaço virtual para a comunicação entre as duas pessoas porém quem presta o serviço de comunicação é a concessionária do serviço era comunicações essa assim já tributada pelo ICMS Beleza quando a gente fala de esse negócio de serviço agregado do que significa serviço de comunicação e telecomunicação o melhor modo de entender é você vindo aqui a lei 9.497

quero que você abra ela vai lá no artigo 60 e 61 e leia com bastante calmo mas realmente ele explica o que é serviço de telecomunicação e o que é serviço de valor adicionado serviço de valor adicionado que a gente chama sempre de serviço agregado que gera condições para a comunicação Esse é Oi Leia esses dois artigos e eu te dou uma real aqui foi a leitura desses dois artigos que me fez entender lá quando ele dava para concurso efetivamente o que queria dizer um livro parcialmente o Ricardo Alexandre É sobre o assunto foi quando

eu li isso aqui que eu falei Ah agora eu entendi eu fui lá na base eu quero que você vai quero que você leia com bastante calma para você entender e aí vem aqui a como eu mato isso né é comunicação Esse é uma coisa serviço de valor agregado serviço operacional outro você vai entender pelos exemplos que eu vou dar que já foram julgados pela jurisprudência primeiro com a locação de equipamento vinculados à prestação de serviço de telecomunicação não é atividade passível de tributação pelo ICMS comunicação STJ jogo em 2017 muito simples ficar essa frase

aqui você acerta não tem como tá claro que não serve de comunicação é a locação de equipamentos a prestação vinculados à prestação da própria comunicação obviamente que é um serviço você só vejo que STJ decidiu em repetitivo tá falando sobre telefonia móvel E aí você vai ficar vai ficar bem claro algumas situações que cai muito em prova objetiva cai muito em prova objetivo seja jogar em 2012 tá o resto 1 milhão 176 753 na sistemática dos recursos repetitivos por isso que cai aqui como não tá fácil de ler e aqui bem explicadinho não incide não

incide o ICMS comunicação troca de titularidade de aparelho celular e serviço é de comunicação conta detalhada troca de aparelho troca de número mudança de endereço troca diária de registro troca de plano de saúde de serviço bloqueio de desde aí habilitação e religação todos os serviços preparatórios serviços agregados serviços acessórios que a galera fazia né espertinhas do estado e subia na conta né vem na conta do cara troca de aparelho r$ 15 r$ 5 verdade ou vai na Nota Fiscal que seja E aí vocês acharam falar para o filho é comunicação não é você tinha que

tá fazendo é a Claro que tá fazendo você não presta serviço de comunicação Esse é o cnae de vocês então toma eles MS ela ganhou a gente perdeu essa aí com um razão tá a mais uma súmula do STJ 350 dizendo que o ICMS não incide sobre o serviço a citação de telefone celular veja só a habilitação é o que permite que você use o celular e antes da habilitação você não liga né E você não consegue ligar então quando você está habilitado aí você vai lá e consegue fazer a sua comunicação e Cia ligações

é dessa a ideia de habilitação que Surgiu uma dúvida seguinte e essa mais importante mais difícil e gera alguma confusão dos alunos tá e me gerou com muito tempo julgado em 2017 do Ester se liga G1 e o STF assentou que o ICMS não incide sobre serviço vai para torios auge comunicação já falamos já tá as quais a habilitação e instalação disponibilidade assinatura a nota assinatura igual a contratação do serviço assinatura a contratação cadastro de usuário e equipamento cadastro do equipamento já que tais serviços são suplementares ou configuram atividade-meio para o serviço de comunicações se

ligou né se ligou em um ponto específico assinatura quando você faz assinatura ali assinatura para que você efetivamente possa fluir do serviço de comunicação mais se ligue a tarifa de assinatura básica mensal não é serviço muito menos serviço preparatório a tarifa de assinatura básica mensal não é serviço muito menos serviço para bater mas sim a contraprestação pelo serviço de comunicação propriamente dito prestado pelas concessionárias de telefonia consistente no fornecimento em caráter continuado das condições Materiais Para que ocorra a comunicação entre o usuário eo terceiro O que atrai a incidência do ICMS tarifa de assinatura básica

mensal normalmente é aquela em que você tem uma franquia Até lá você paga 59 reais e aí você tem Boa tarde eu não sei o que esse valor que você pagou ele obviamente é o serviço de comunicação afinal e o Card liga Cadê o celular de Jacques aqui Jackson falou como é paga o que aqui por mais paga 15 por mês mas é o que é pré-pago coloca crédito Gran plano beleza ele botou 15 conta aqui outra 50 conta vou tá dizendo pronto aí ele botou 50 raiz aqui é o nome desse pode ser tarifa

de assinatura básica mensal você pode ligar quanto quanto por é quando quiser como é tem um grau franquia ali né aí ver o PSF nisso Jackson E aí ó o ICMS incide sobre a tarifa de assinatura básica mensal caso você paga por mês aqui cobrada pelas prestadoras de serviço de telefonia independentemente da franquia de minutos com feridas ou não ao usuário tão conferindo franquia de minutos ou não quando ele paga os 15 anos pré-pago quando ele paga uma tarifa mensal que às vezes pode ter um pós-pago né que é de 50 a de 30reais 100

e 200 a galera queria dizer que aquilo era só a tarifa para poder usar o telefone aí o estado falou mais certo Em que momento que eu vou te botar a sua ligação foi lá tem muito a minha ligação aí quanto qual é o real que vai pagar você já pagou amigão Então o que não se pode cobrar É para quando ele faz a assinatura ele vai contrato e fala assim eu quero contratar TIM aí a gente fala beleza assinatura da TIM é 12 reais a taxa aí você ganha um chip e se quiser ter

interligação você tem que pagar mais 15 anos no mínimo de crédito e esses dois reais eles não são serviços de comunicação eles são preparatório para que ele possa ligar depois ele paga 15 da tarifa de assinatura básica mensal então lembre lembre sempre tarifa de assinatura básica mensal não é o mesmo que assinatura nem habilitação assinatura e habilitação serviço preparatório tarifa de assinatura básica mensal serviço de comunicação esse e incide ICMS sobre esse servos beleza prender Jackson já que tratamento direito tributário já o fecho comunicações você acerta qualquer Caio você acerta qualquer questão com esses temas

quebrado aqui agora a gente vai falar de transporte transporte eu quero tratar com você de maneira bem simples bem rápido assim isso aqui são os entendimentos do STF tá é incondicional o transporte aéreo de passageiros intermunicipal interestadual e Internacional então é incondicional a incidência do ICMS sobre isso Poderia gerar aqui Inclusive a alguma discrepância entre as empresas estrangeiras e as empresas nacionais transporte aéreo internacional de cargas e passageiros e é condicional o transporte aéreo e interestadual e intermunicipal de cargas o ele quer condicional o transporte aéreo e interestadual e intermunicipal de cargas e de passageiros

é inconstitucional beleza isso aqui foi o Dr e inclusive afirmou Depois dessa decisão da incondicionalidade o transporte terrestre interestadual e intermunicipal de passageiros e cargas também é constitucional quero que vocês eu vejo no pdf com mais detalhes a explicação de cada um desses como é que foi e faça separações também se puder fazer uns postei postei vizinhos vale a pena tá olha como esse foi cobrado para procurador do município de Bauru em 2018 banca Vunesp foi correta a seguinte afirmação e a prestação de serviço de transporte coletivo intermunicipal de passageiros por empresa pública constitui em

tese hipótese de incidência do tributo ISS e só falei nas primeiras cinco legal e ss e não e cms porque aí entra Municipal e não intermunicipal não interestadual beleza galera assim a gente encerra nosso primeiro bloco de aula no segundo no segundo a gente vai entrar na circulação de mercadoria em se tratando de conceito de mercadoria avançando naquela parte mais inicial do ICMS mercadoria lá nas aulas seguintes a gente aprofundar mais ainda EA partir daqui a gente vai tratar só da circulação e vai tipo de mercadoria que é o ponto mais importante tá com essa

aula você consegue com esse bloco somado ao segundo você queria consegue criar o substrato necessário para chegar nas aulas dois e três sobre cms presa a gente se vê daqui a pouco um abraço [Música] tchau