Olá pessoal tudo bem com vocês estamos aqui na nossa última aula e hoje a gente vai falar um pouco sobre a economia externa né como tá se comportando A os países que o Brasil tem eh contato ou que busca acordos né De que forma que os países estão eh enfrentando toda a parte Econômica a gente sabe que a partir da pandemia nós tivemos períodos né de de inflação alta desemprego Não só no Brasil mas em todos os em quase todos os países e de que forma que tá sendo tratado Quais são as previsões né A partir agora desse desse período que já já se iniciou a retomada de todo o crescimento estamos agora eh num ano onde eh se busca né Eh restabelecer todo o processo de produção do do dos países de que forma que tá sendo eh avaliado a a posição de alguns países alguns blocos né dentro dessa n da da economia mundial Então esse quando a gente fala aqui da da economia externa é justamente entender o que esses países estão passando né formas que eles estão eh utilizando para para resolver principalmente inflação e desemprego que isso de uma direta ou indiretamente vai impactar aqui no Brasil pra gente tanto na importação como na exportação né como no no nas transações aí entre esses nessa comercialização aí da balança comercial tá então eh da mesma forma que a gente vem fazendo nas últimas aulas tô utilizando eh artigos nesse caso do Ipe é um boletim referente ao período fechamento de 23 e as projeções para 2024 então o que que nós vamos tratar aqui Quais são as as perspectivas paraa economia mundial alguns países grandes né que que que interferem na economia eh como eles estão se comportando e depois de uma forma geral né Quais são os principais pontos que devem ocorrer né Que deve ser ser preocupante nesse período agora e de de 2024 para frente e no final tem alguns gráficos que a gente eh vai fazer o alg uns comentários sobre esses gráficos mas tá disponível para vocês no it virtual o artigo completo inclusive com todos os gráficos e eh os gráficos desses países que a gente vai est analisando de uma forma mais detalhada para que vocês possam acompanhar e se interar melhor tudo bem Bom vamos lá a perspectiva geral paraa economia agora em 2024 é de que haverá uma pequena redução no crescimento ento do produto interno bruto em relação a 2023 e de quedas mais significativas na inflação ruma aí ao alcance das metas de inflação de 2025 a gente sabe que quase todos os países estão trabalhando com taxas de juros mais elevadas né buscando aí o controle da inflação Então deve a a projeção é que essas essas decisões que os governos estão tomando provoque aí uma uma queda mais significativa na inflação então se a gente tá reduzindo a inflação né a gente tá deixando de ter aquela perda de do poder de compra das pessoas né não podemos esquecer Qual que é a o impacto da inflação PR pro consumidor é perder por o poder de compra né então Eh outra a política monetária nos principais países deve continuar contracionista em busca da consolida da redução da inflação porém cenários de queda das taxas de juros baixas veja quando a gente fala de políticas monetárias a gente tá falando principalmente né a principal é a taxa de juros lá você Pode emitir moeda você pode eh aumentar os depósitos eh dos bancos eh segurar um pouco a circulação de moeda mas basicamente a gente fala da taxa de juros o que a gente tá comentando aí é que eh apesar né a gente vai continuar de forma contracionista segurando as despesas em busca de uma redução da inflação mas procurando uma queda da taxa de juros básica então saindo aí né nesse nesse contexto outro outra perspectivas os riscos geopolíticos e os e o fenômeno é ninho continuam presentes afetando o comércio internacional riscos geopolíticos né Nós temos aí as guerras que que continuam e o fenômeno do El ninho que a gente está sentindo inclusive aqui no no Rio Grande do Sul partindo já pro pros principais países ou blocos que fazem parte né para para analisar de forma fragmentada essa essa fazer essa análise de forma fragmentada Estados Unidos crescimento foi resiliente no ano passado atingindo 2,5% depois de 1. 9 em 2022 né E apesar do aumento das taxas de juros e do aperto das condições de crédito a inflação segue em queda tanto no índice cheio quanto no no núcleo embora em ritmo mais lento e os serviços são o serviço né são o grupo de preços Com inflação mais alta e resistentes governo continua brigando aí né mané continua mantendo a taxa de juros ainda alta pelo própro patamar do dos Estados Unidos mas já a inflação aí quase já eh em condições aí de eh controladas na área do Euro eh o crescimento abrandou se acentuadamente em 2023 com os elevados preços da energia pesando nas despesas das famílias e na atividade das empresas Especialmente na indústria de transformação aonde eh se a gente tá mexendo né com com os preços de energia todas as famílias depende dessa energia muito ligado aí quando a gente fala da área do Euro com relação à guerra com a Rússia né houve toda aquela as ameaças e e o e o aumento dos preços aí da energia impactando as famílias e na atividade das empresas Especialmente na indústria de transformação a gente sente aqui no país também né No Brasil quando você tem problema com com a parte falta de energia ou mesmo petróleo tudo isso acaba interferindo nos preços e influenciando aí na na na inflação na área do Euro lá né na a parte na na União Europeia a inflação ao consumidor acumulada em 12 meses retomou em janeiro e fevereiro a trajetória de queda interrompida em dezembro de 2023 Então nesse ano a gente já tem aí uma uma queda dessa dessa dessa inflação voltando um pouco agora nos Estados Unidos né ficou aí no meio uma informação sobre a união europeia Mas voltando aos Estados Unidos eh o núcleo da inflação ele continua correndo eh por por cima né e e do índice cheio e as maiores contribuições da taxa de inflação tem sido também alimentos e a bebidas e de restaurantes de hotéis serviço que eu tinha comentado crescimento resiliente já falei também de 2,5% e 1. 9 em 2022 2,5% em 23 e agora com uma [Música] eh ajuste né apesar do aumento das taxo de juros e do aperto das condições de créditos os gastos consumidores permaneceram robustos crescendo aí 2.

2% em 2023 após alta de 2. 5 em 2022 apoiado pela poupança acumulada aí no período da pandemia e pelo mercado de trabalho aquecido também então lá a gente tem aumento o os gastos dos consumidores continuaram né não não tiveram tanta variação e tem uma resposta aí também pelo aumento do mercado de trabalho então as empresas continuam produzindo né nível de atividade também foi favorecido pelo impulso expansionista da política fiscal o governo eh investiu né liberou dinheiro para poder as pessoas gastarem e também para para para investimento na China o impulso ao consumo no início de 2023 resultante do fim da restrição relacionada com a pandemia revelou-se de curta duração e a perspectiva de redução da taxa de crescimento do PIB então quando há uma retomada da do quando você compara com o período anterior que tava baixo né ele tem um um aumento eh bem maior e agora ele volta a se estabilizar então perspectiva de redução da taxa de crescimento do PIB em relação à China Outro fator que tá interferindo na China a recessão do setor Imobiliário intensificando aí a medida que os preços e as vendas dos imóveis estão caindo e as construtoras passam por novas pressões financeiras investimento imobiliário contra aí enquanto que o crescimento do investimento em infraestrutura ele foi mais lento do que as taxas médias pré-pandemia né Então tá não não retomou toda eh todo o resultado que a gente tinha antes da PR pandemia voltando à área do Euro aqui agora de já no no local certo né crescimento abandou-se acentuadamente 2023 E à medida que os que os elevados preços de energia ligado aí à evasão da Ucrânia eh pesaram nas despesas da família conforme Eu já comentei houve a redução aí das pressões sobre os preços que deverá impulsionar os salários reais e aumentar a renda disponível se os preços estão se estabilizando né as pessoas param de perder o poder de compra e começam a ter aí um eh al o ganho o salário real os efeitos eh desfasado aperto monetário deve limitar a demanda interna especialmente investimento privado em parte por meio da redução do crescimento do crédito tá meio limitado lá né e as taxas de juros também tiveram alteração variando no Canadá a economia do Canadá tem apresentado uma expansão de 1. 1 em 2023 mas bem abaixo da média de crescimento de 2010 2019 que era de 2.

3% isso pode ser consequência da política monetária contracionista governo segurando os gastos né A gente vai ver em quase todos o os governos eh eles buscando segurar gastos do do governo o banco do Canadá decidiu aí por sucessivos aumentos da taxa básica de juros levando ao patamar de 5% em Julho de 23 eh a taxa era antes né em 22 era de 0,25% vai para 5% e a Manteve nesse mesmo patamar pela quarta eh reunião seguida devido à preocupação com risco sobre perspectiva de inflação então o governo Aumentou a taxa de juros para poder garantir aí a estabilidade da inflação na Índia outro país interessante né E aí a economia da Índia apresenta um crescimento robusto no quarto trimestre de 2023 né seu terceiro trimestre fiscal superando expectativas com isso o ministério aí da da da das estatísticas do país tá elevando a previsão de crescimento de 7 para 7. 6% né então enquanto a gente tá vendo países reduzindo né Eh trabalhando com 1 p 3 a a Índia tá com uma perspectiva aí de 7. 6% de crescimento em fevereiro agora o o banco da reserva da Índia decidiu manter taxa básica de juros né pela Sexta reunião consecutiva com foco na meta de 4% da inflação a Rússia a Rússia cresceu 3.

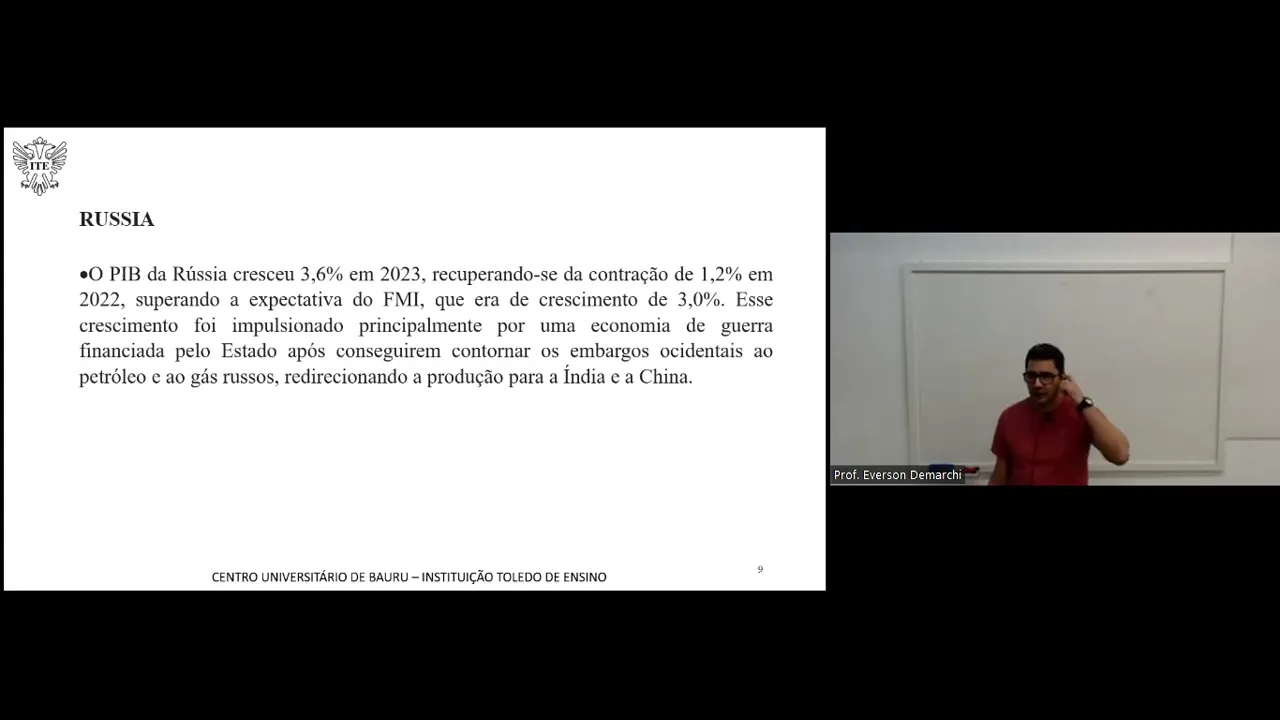

6 de 2003 2023 mesmo com a guerra recuperando-se aí da contração de em 2022 eh esse crescimento né entende que foi impulsionado por uma economia de guerra financiada pelo Estado após conseguirem contornar os embargos ocidentais aos ao petróleo e o gás Russos redirecionando a produção paraa Índia e pra China a Europa parou de comprar esses produtos eles conseguiram passar a vender pra Índia e pra China e mantiveram aí né o o crescimento o Japão o pibe do Japão expandiu em zer % no quto trimestre de 2023 eh revisando aí para cima né Depois estimativa preliminar indicar contração de 0,1 contração redução né escapando assim de uma reção técnica visto que o PIB se contraiu em 0,8 no terceiro trimestre do do ano passado a recuperação ficou a quem da expectativa de mercado que era de crescimento de 0,3 crescimento aí foi impulsionado ado principalmente pelo investimento Privado não Residencial né um crescimento em torno de 2% ante a queda de 0,1 do do trimestre anterior pelo comércio externo líquido um aumento de ponto 2. 6 na exportação superando aí o crescimento de 1. 7 na importação então Japão com uma previsão de crescimento também bem eh conservador né no todo o que que a gente tem do de acordo com os relatórios recentes do Banco Mundial do fundo monetário internacional de da organização para cooperação e o desenvolvimento econômico o crescimento da economia Global em 2024 deve ser um pouco menor do que do ano passado um pouco maior do que era esperado nos relatórios anteriores dessas instituições ele vai ficar ali né previsão de de 2024 era um crescimento baixo eh mas não vai ser tão baixo vai ser um pouco maior mas não eh mas é mais mais baixo do que comparado com o 2023 para essas entidades de maneira geral as causas de desaceleração da economia Global são as políticas monetárias né todos os países com taxas de juros maiores para poder segurar qu ter inflação mercado de crédito apertado se você tá com taxas de juros maiores né o dinheiro fica mais caro e as linhas de crédito também oferecidas principalmente pelos governos estão restritas comércio internacional fraco você tem aí eh vários eh várias notícias né de países reduzindo compras de de produtos de outros países a retirada do apoio fiscal havido na pandemia no período da pandemia muitos muitos eh benefícios né esses apoios aí principalmente na parte eh de de de impostos né voltam agora de forma normal as dívidas públicas elevadas nós passamos por um período de pandemia e a gente tem que ajustar esse período né a gente precisa pagar essa conta então nós estamos desequilibrados ainda eh herdando eh um o impacto da pandemia dentro das contas públicas e o baixo crescimento da produtividade se você não tem produtividade Você também não tem receita pro governo né então vai demora eh demora um pouco mais ainda para você repor todo esse esse Impacto causado pela pandemia e o e o processo né o a a queda de produção os riscos para realização desse crescimento são quais são os riscos o por que que a gente eh eh tem que tentar evitar né porque senão a gente não vai conseguir esse crescimento aumento do Risco geopolítico que poderia elevar o preço da energia com consequências para o crescimento é a inflação stresse financeiro devido aos juros altos a inflação persistente a gente não consegui controlar essa inflação um crescimento Menor da China devido ao aprofundamento dos problemas do setor imobiliário fragmentação comercial e os desastres climáticos Esses são eh pontos né riscos que a gente tem para eh promover um um crescimento como risco positivo o fator que poderia fazer o crescimento ser maior do que o esperado eh a desinflação mais rápida poderia levar a maior flexibilização das condições financeiras Então se a gente tá reduzindo a inflação de um de uma forma bem mais mais rápida o você tem aos poucos né Essa estabilidade e a queda das taxas de juros aonde o a gente pode retomar o crescimento em 2024 a economia Global deve registrar crescimento lento pelo segundo ano consecutivo principalmente devido ao efeito das elevadas taxas de juros né além do enfraquecimento então da China eh isso ocorre depois do crescimento Global ter superado a expectativa de 2023 Resistindo A numerosas V contrários especialmente os geopolíticos quanto a inflação às entidades internacionais avaliam de maneira geral está caindo mais rapidamente do que é esperado na maioria das regiões por conta da resolu da resolução de questões do lado da oferta e da política monetária restritiva né governo tentando segurar aí a inflação de qualquer jeito prever que a inflação volte à meta da maioria dos países do grupo G20 até o final de 2025 próximo ano né Mas seria cedo ainda para se ter certeza de que as pressões sobre os preços estão totalmente con tigas Nós não sabemos se até 2025 a gente consegue ter todo esse controle e a retomada né a baixa das taxas de juros e aí A retomada do crescimento condições do mercado de trabalho tornaram-se mais equilibradas mas o crescimento do custo unitário do trabalho permanece geralmente Acima das taxas compatíveis com os objetivos da inflação de Médio prazo pro FMI a inflação deve se reduzir de 6.

8 em 2023 para 5. 8 em 24 e para ocd a inflação do G20 deve cair de 3. 6 para 2.

6 3. 6 para 2.

![[Playlist] 일하면서 틀어 놓기 좋은 재즈 플리 | Work & Sudy Jazz | Relaxing Background Music](https://img.youtube.com/vi/T-SU0bfyJfU/maxresdefault.jpg)