Olá pessoal queridos alunos e alunas do curso de ciências contábeis da it mais uma vez é um prazer est na companhia de vocês Para darmos início a mais uma aula da disciplina de perícia contábil e arbitragem tá bom Aqui Professor Fernando Coelho e é com muita honra que vou comentar com vocês assuntos relacionados as necessidades da perícia contábil eh apesar da aula ter um outro nome mas ela é um é uma uma continuação da aula oito mas com uma ênfase um pouco diferente tá bom é como se fosse um complemento né não é uma continuação

mas um complemento para que a gente possa ter uma visão mais Ampla eh dos temas né dos assuntos das áreas que a perícia atua tá bom eh eu comentei na aula passada eh na aula 8 que o aluno eh olhando para esse conteúdo tanto da aula o e a no é um é o momento dele eh identificar eh Quais são as grandes facilidades que ele tem em assuntos relacionados ao nosso cotidiano contábil né Eu costumo dizer muito meus alunos já tô desde 2007 em contato com alunos do ensino superior da da da pós-graduação né que

nós temos três principais áreas de de de trabalho né aonde o nosso conhecimento precisa ser cada vez mais intenso completo abrangente né que é a área contábil exatamente as demonstrações contábeis a área fiscal porque nós somos responsáveis pela apuração dos impostos e eh e e e também na entrega de algumas declarações nós nós temos que colocar o nosso número de registro profissional então é incumbência Nossa saber muito sobre a área tributária e a área trabalhista né Mesmo que eu delegue para alguém no escritório contábil a função de fazer a folha porque não envolve questões tributárias

a não S retenções né mas são regras muito específicas né Muito travadas eh de qualquer forma eu também preciso conhecer bastante essa área trabalhista né E tem uma outra área também que eu sempre aviso os alunos para não se esquecerem que é da área societária que é das das formas de abertura de uma empresa quais são os tipos de natureza jurídica aonde que uma é melhor que a outra Quais são as implicações enfim né então você saber assessorar um um empresário na hora que ele que abra uma empresa e qual é qual a melhor escolha

jurídica né de e natureza jurídica da empresa eh então quer dizer com aquele conteúdo da aula oito com esse da aula 9 é mais é mais tá mais que na hora do aluno perceber Pô esse assunto eu conheço bem ótimo naquele assunto lá eu não conheço tanto aí você já ir moldando o seu o seu treinamento né para você ser um perito judicial da mais da maior categoria possível tá bom muito bem eh Professor agora na aula 9 vai vai poder dizer para vocês por que que existem algumas necessidades específicas que fazem sentido a nomeação

de peritos tá bom eh um conteúdo extremamente interessante um deles são as irregularidades contábeis eh então a administração de uma empresa eh de acordo com falhas que ela pode cometer ao longo do processo de gestão podem causar prejuízos à entidade né Podem ser prejuízos pequenos ou e e muitos até não intencionais até prejuízos altíssimos que podem eh comprometer a saúde financeiro e o futuro do negócio né em alguns casos né Como o próprio slide tá citando aí a própria reputação do do gestor né respingando inclusive em terceiros como clientes fornecedores bancos né Eh perdão e

que regularidades contábeis são essas eu vou dar um exemplo eh no passivo de uma entidade eh e e e quando eu falo passivo né um assunto extremamente simples todos nós conhecemos o balanço patrimonial que é um dos relatórios mais importantes dentro do conjunto das demonstrações contábeis Eu talvez seja o primeiro o primeiro e o principal né além da demonstração de resultado naturalmente mas o balanço tem a sua especificidade mostrar exatamente a situação patrimonial ativos menos passivos com terceiros dizer ó o patrimônio da empresa é esse né Muito bem eh Imagine que uma empresa tem lá

no passivo com terceiros uma dívida alta com fornecedores dívida alta é o fato de a empresa ter eh dívidas com fornecedores e de longa data Quando essas dívidas forem pagas elas sofrerão correções financeiras como uma aplicação de multa juros Pode até ser que a empresa no momento que ela for pagar ela tem algum desconto nesses juros pode ocorrer o fornecedor pode ser eh pode dar um desconto né não Ok não precisa pagar os juros ou eu Alivio aí para você me me pagar de qualquer forma o balanço patrimonial deve reconhecer isso quando numa data de

encerramento de balanço porque você vai tá sendo o o mais mais eh conservador dizendo ó o meu a situação da minha empresa neste momento eh é essa em função de que eu peguei dívidas que a empresa tem e corrigi isso com o juros devidos isso vai fazer com que o patrimônio da empresa diminua né Todos nós sabemos que se isso é uma despesa financeira que reduz o lucro o que vai aumentar o prejuízo e isso vai diminuir o patrimônio quando o resultado será transferido para o patrimônio líquido da empresa então é um tipo de regularidade

contábil nós enquanto peritos eh seremos colocados nessa situação Caso haja uma ação judicial eh aonde sejamos eh chamados para fazer esse tipo de cálculo né mas as irregularidades contábeis são várias eu C tem uma aqui temos ainda um conteúdo aqui a ser discutido né mas ficaríamos aqui também eh um bom tempo traz eh identificando exemplos que podem eh dar essa evidência né bem clara sobre eventuais irregularidades na contabilidade da empresa outra necessidade de fazer perícia eh seremos então convidados em algumas judicial é imperfeição técnica então o trabalho de contabilidade obedece a normas e procedimentos que

são eh que são eh que são eh elaborados pelo Conselho Federal de contabilidade né e a aplicação dessas normas ela tem uma um uma um procedimento bem rigoroso quando eu falo isso eh eh eu também Hoje nós nós temos para quase 50 considerando normas interpretações técnicas né e tudo mais temos muitas eh que tratam de vários assuntos né eu tenho normas de contabilidade específica para estoques eu tenho normas específicas para eh ativos biológicos produtos agrícolas eu tenho normas específicas que tratam de arrendamento Mercantil enfim bxe é um monte né E aí o que acontece o

contador ele tem que ter um conhecimento avançado sobre essas normas brasileiras de contabilidade os normas relacionadas a a esses a essa interpretação técnica Então se por acaso um contador elaborou as demonstrações contábeis não respeitando no momento da escrituração contábil essas normas brasileiras de contabilidade eh então o o existe uma imperfeição técnica num balanço patrimonial ou numa demonstração de resultado e assim por diante né Então tá vendo ó planos incompletos ou com defeitos quando a gente fala planos né é quando o o resultado da escrituração contábil né eh se estiver imperfeito porque eu apliquei de forma

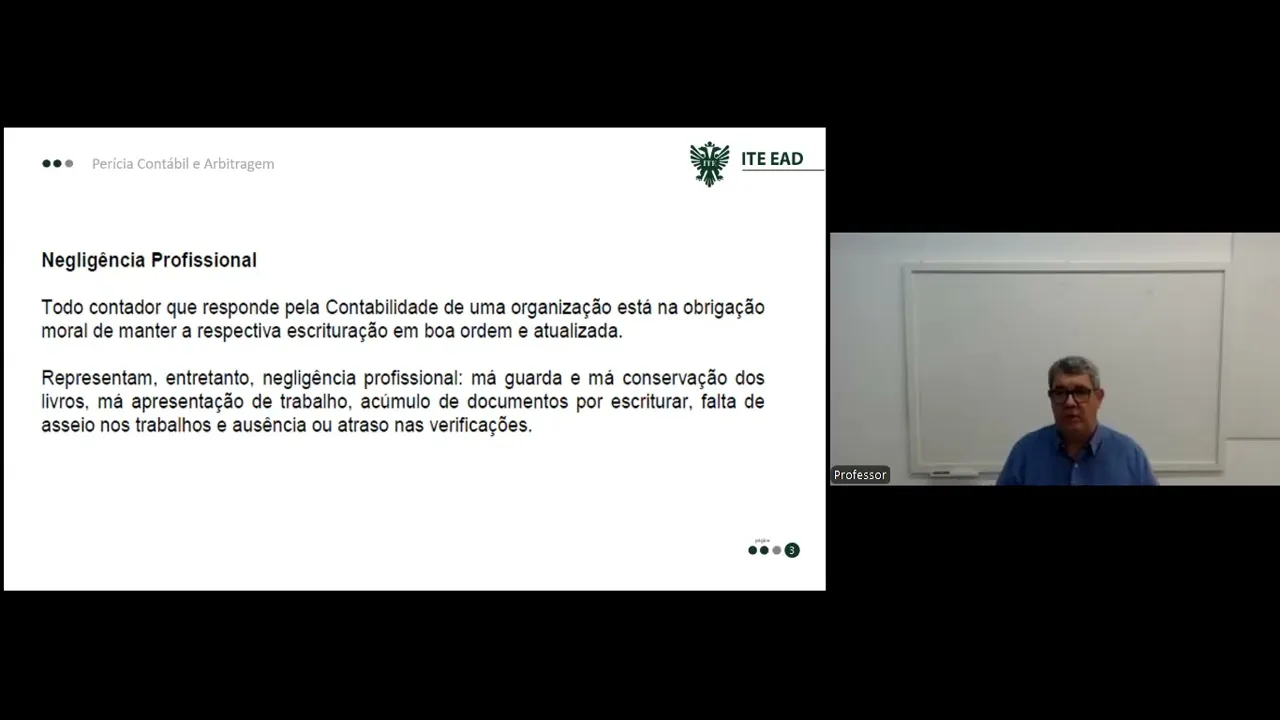

deficiente ou fui mal orientado no julgamento de um assunto contábil né Nós peritos podemos ser chamados convidados a a trabalhar como peritos numa ação judicial aonde uma parte questiona uma imperfeição técnica contábil numa demonstração Contábil no balanço patrimonial da demonstração de resultado na demonstração de fluxo de caixa e assim por diante OK outra questão que envolve o trabalho do perito né e dessas eh Em que situações né a perícia acontece eh é a negligência profissional todo contador que é responsável pela escrituração Contábil responsável pelos livros contábeis de uma entidade de uma organização né Eh existe

uma obrigação a palavra moral aí eh ela é Ela é bem-vinda porque quando a gente não age de maneira negligente quando a gente é negligente na preparação das demonstrações contábeis ou na condução da escrituração contábil de uma de uma organização eh a gente é relativamente imoral porque essa palavra moral ela tá relacionada à ética né então é mais ou menos assim se eu sei que quando eu estou escriturando as operações de uma empresa que no final vai culminar na preparação das demonstrações contábeis que serão objeto de análise pelas pelos usuários em geral né ou seja

lá na frente vai ter o dono da empresa para analisar aquela demonstração contábil pode ter o gerente de um banco que vai est concedendo um empréstimo pra empresa pode ter um fornecedor que tem interesse em saber se a empresa é saudável para que ele possa vender pra empresa um prazo né Eh então se eu notadamente não respeito eventuais normas de contabilidade eu estou sendo imoral porque eu não estou sendo ético na escrituração tá escrito aí tá vendo em boa ordem e devidamente atualizado então aqui pessoal é uma é um Na verdade eu É como se

eu tivesse dando aula para vocês sobre normas brasileiras de contabilidade e todo o conteúdo todo o arcabouo técnico que tem que está relacionado com essas noras e estaria afirmando de forma veemente que existem muitos contadores que acabam negligenciando essas normas profissionais das mais variadas né então Eh nós enquanto peritos judiciais peritos contábeis Nós podemos ser requisitados pelo juiz ou por partes de um processo né como eu sempre falo para representá-los numa numa possível necessidade de cálculo pericial para encontrar Quais são os desvios eh de valores que existem num balanço caso essas normas tivessem sido aplicadas

de maneira correta eh vocês que estão aí desse lado assistindo a aula podem então dizer assim Fernando mas não parece que isso seria o trabalho do o auditor o auditor independente que é um outro conteúdo do nosso curso né a disciplina de auditoria que tem um aspecto bem específico né o auditor é outro tipo de profissional é outra forma é contador também mas o exame de qualificação é um é um outro exame e o trabalho do auditor é diferente do trabalho do perito porque o auditor ele não tá relacionada a nenhuma ação judicial uma empresa

contrata um auditor independente para fazer a auditoria das demonstrações contábeis e emitir uma nota que tem o nome que é o parecer do auditor se aquilo tá certo ou não isso é um trabalho administrativo Apesar de que existem casos que é obrigado a contratar um auditor para auditar a empresa Ok vamos focar aqui na perícia né Eh mas só para não confundir né então se eu for chamado para fazer uma investigação fazer um trabalho identificar exatamente olha se essa Norma relacionado por exemplo a ativos financeiros né fosse aplicada de maneira correta nos ativos financeiros dessa

entidade nós seríamos um patrimônio líquido e diferente em tal montante mas aí um trabalho é muito técnico muito minucioso para encontrar essa diferença o auditor ele não chega a ser cirúrgico ele faz um cálculo mais aproximado a gente chama às vezes até de cálculo Global só para identificar se aquela diferença ela é significativa ou não e aquilo impacta a opinião dele sobre as emoções contábeis né ão um pouco um pouco não diria até bastante diferente então se o contador foi negligente né porque fez uma má guarda dos arquivos uma mal conservação de livros ele apresentou

o trabalho dele de maneira errada né Eh documentos que ele acabou não escriturando na contabilidade e eu digo para vocês que isso é muito comum infelizmente mas não é porque a gente é nossos contadores fazemos errado que o cliente acaba não enviando a documentação e de de maneira não intencional a gente acaba não turando a quantidade de documentos que deveria né que que é na sua Plenitude né mas pode ocorrer também algum evento que o contador acabou não tendo tempo de escriturar documento os seus funcionários do Escritório então isso pode causar um problema que vemha

culminar numa ação judicial e o perito é chamado né Eh então basicamente isso tá bom negligência profissional tem a ver com o contador não ser ético na escrituração de maneira organizada atualizada e completa das demonstrações contábeis de uma empresa tá bom eh outra possibilidade ou outra ocorrência da qual o perito pode ser chamado para atuar numa ação judicial eh são erros técnicos e de escrituração então presume-se que todo erro ele é involuntário porque pode ocorrer não não nós somos humanos né E além disso tem uma coisa muito muito importante que eu acho não lembro se

eu já falei nessas nesses nossos encontros que é uma coisa chamada julgamento então eu posso julgar uma um assunto na contabilidade qualquer um né Eh a A mesmo mesmo sabendo que nós temos normas técnicas que são as normas de contabilidade Como eu disse né Eh eh divulgadas e organizadas pelo Conselho Federal de contabilidade eh mas mesmo me baseando nas normas eu posso julgar uma operação de uma maneira diferente com outro colega pode acontecer e isso é um tema muito comum no nosso cotidiano que é que é ah que tem esse esse nome exatamente como eu

tô dizendo é o julgamento contábil né então quer dizer o erro ele ele ele ele se dá pressupondo que ele é involuntário né eh mas eh outros erros eh podem ser qualificados como uma simulação como uma adulteração e até fraude quando ele for intencional tá bom eh não sei se vocês estudaram o caso das Lojas Americanas que é um dos mais recentes né que as emoções contábeis estavam eh incompletas porque eh eh e aí foi constatado que de forma intencional a um um um um um um gestor que tinha um alto grau lá de de

comando dentro das Lojas Americanas junto com o contador naturalmente porque o contador é a pessoa responsável pela demonstração contábil bem como os auditores que foram que auditar as demonstrações contábeis da L Americanas eh fizeram de forma intencional uma o não reconhecimento de juros encargos financeiros sobre eh operações de empréstimos de fornecedores isso tem um nome técnico que agora não me vem à mente eh mas fornecedores também podem através de uma de um de um formato lá específico acabar financiando a empresa né enfim então você vê é um erro intencional então quando o erro é intencional

isso causa uma distorção muito grande numa demoção contábil e imaginando que aquela empresa não é auditada pode ser que ela não seja obrigada a ser auditada mas se um uma pessoa que sentiu lesada porque numa demoção contábil um erro técnico não foi cometido de maneira intencional ou seja adulteraram o balanço para causar uma fraude eh Um perito pode ser chamado para para ser responsável por apresentar um laudo aonde ele vai indicar qual é o montante exato desse erro intencional Ok Então nesse caso da Americanas que eu citei o perito poderia ser chamado para encontrar exatamente

Quais foram os valores que fornecedores eh financiaram o negócio Quais são as taxas de juros tudo isso tem contrato presume-se né E lá vai constar essas taxas e ele fazer uma tabela bastante refinada como eu costumo dizer né cirúrgica ali bem bem completa para dizer olha o tamanho do problema é esse ok eh mas aqui no slide de maneira acadêmica né para deixar registrado é possível encontrar alguns exemplos então erro substancial Tá vendo quando se organiza plano de contas ou livros com impropriedade eh de indicação ou defeitos em função ou quando consideram ou classificam fatos

de maneira que não versam a realidade é eh quer um exemplo voltando aos exemplos né você trocar nome de conta para evitar que uma conta ela tenha um nome muito muito claro de evidência de um problema né Eh ajustes no no no patrimônio líquido quando no ano seguinte você encontra um problema do ano anterior e precisa ajustar o saldo Inicial Isso é um problema isso não é bem visto que é o famoso ajuste de exercícios anteriores né Isso fica lá no patrimônio líquido Então se isso acontece com frequência Você pode ser levado a achar achar

ou acreditar mesmo que o contador que cuidava da contabilidade no ano anterior que pode ser o mesmo desse ano naturalmente mas não tinha a devida competência para fazer situação contábil completa e aí começa se encontrar erros do passado né ão trocar nome de conta classificar conta de forma errada classificar contas que são do circulante no não circulante para fazer com que os seus problemas sejam mais de longo prazo Então ess são erros possíveis erro de forma né de apresentação então representação viciada de fatos eh fatos que você deveria divulgar em nota explicativa e não divulga

isso são infrações das quais nós peritos podemos interferir na hora de fazer um trabalho de perícia contábil infrações legais que é o não cumprimento de uma determinação administrativa e principalmente se for legal tá tem um exemplo a empresa sofreu uma infração ambiental porque eh cometeu eh um erro intencional de jogar eh detritos numa área numa área preservada pode ser uma mata pode ser um acho pode ser uma lagoa e contaminar o solo contaminar eh a fauna causar morte de peixes numa lagoa Como eu disse agora né E aí isso aconteceu o órgão ambiental eh competente

lavrou uma infração essas infrações podem ser altíssimas diga-se de passagem e a empresa não fez o lançamento contábil dessa infração pode ser que não pagou porque tá discutindo entrou com uma ação judicial mas e ocultar isso ou ter uma infração já lavrada consta uma multa ser paga e não e não registrar é perigoso então perito também pode ser chamado para identificar esses problemas aí tá bom simulações como eu já comentei um pouquinho né quando coisas e fatos administrativos não corres onde é verdade então faço uma simulação ou troco o nome de conta também posso trocar

grupo eu posso olha só o que às vezes acontece eu posso inverter uma uma um lançamento a crédito ao invés de ser às vezes pode ser um passivo e eu lanço no resultado porque contas de crédito né se eu lançar umar lançamento a crédito no no resultado Todos nós sabemos que o resultado aumenta né se o resultado aumenta é mais lucro ou diminui o prejuízo tanto faz né mas de qualquer forma um lançamento a crédito numa conta de resultado ocasiona um aumento de patrimônio ou a a diminuição se for um patrimônio líquido negativo Então estou

fazendo uma simulação proposital né e eu posso est fazendo isso contrariando normas né ou quando são arquitetadas situações irreais ou irregulares tá bom eh considerar que eu tenho um contrato de arrendamento Mercantil que eu Gero uma contraprestação no resultado como despesa e lançar isso como compra de mobilizado isso tudo acaba favorecendo o patrimônio mas que não fica certo ele fica maquiado né então quando isso é detectado numa ação judicial o juiz pode chamar o perito para identificar o valor exato deste problema adulteração de documentos podem ser das mais variadas adulterar uma escrituração né eliminar lançamento

eh favorecer acréscimos indevidos ó lá ó que alterem propositadamente algum registro contábil então a tu terá contas históricos datas hum valores porque gente eu posso dizer que eu errei coloquei um zero a mais e fazer um lançamento de receitas para aumentar o meu dre se isso é feito de maneira intencional e e ninguém vai dizer que é né Mas pode ser que essa peça contábil já foi elaborada precise de uma verificação de um perito veja que eu estou dizendo aqui claramente não é auditoria porque não chamaram o auditor para auditar a empresa é porque isso

já foi feito e alguém detectou que ali tem um problema e entrou com uma ação judicial para questionar o resultado que uma adulteração ocasionou E aí quem é chamado para isso é o perito Ok tudo bem e finalizando aqui né O nosso tempo as fraudes que são das mais variadas nós vamos ter um pouquinho mais pro final do dessa disciplina algumas aulas que vamos falar um pouco mais sobre fraudes né mas quando a a palavra fraude tá ligada a você eh de forma de forma proposital também como a gente tá falando né você burlar alguma

coisa você adulterar algum registro ou executar alguma operação que cause um um prejuízo para uma pessoa e um benefício para quem forou né então engana-se uma pessoa para que esta pessoa que fraudou tenha algum proveito né então pode se burlar lei em benefício próprio como é um caso da suação fiscal né Eh e as as as fraudes são várias são furto roubo lesão lesão eh financeira né Eh desfalque você ir ir lá numa conta bancária de uma empresa e sacar um dinheiro e levar embora ó eu fiz o desfalque Ah mas eu fiz um roubo

fez é um roubo É um desfalque né o estelionato né que é você de maneira intencional causar prejuízo financeiro para uma outra pessoa eh criando uma situação específica né ou falsificar documentos e assim por diante falsificar lançamentos de documentos nas falências isso também é problemas relacionado a fraudes né então tem bastante coisa aqui que a gente também vai depois com calma falar mais sobre fraudes mas as fraudes também acontecem e aí notadamente somos chamados quando isso é ação judicial questionando um desfalque uma fraude um roubo envolvendo empresas né Principalmente tá bom pessoal então finalizamos aqui

a nona aula da qual eh estivemos discutindo aí passando para vocês conhecimentos relacionados a onde por somos chamados ou porque a perícia acontece em em que em função de qu né em função desses exemplos que nós tivemos hoje aqui tá bom eu espero vê-los na próxima aula eu desejo para vocês Bons estudos e e que tenhamos sempre isso nas nossas ações pessoais e profissionais Tchau pessoal um abraço