a beleza pessoal vídeo do espera existe mais de crédito de liquidação duvidosa Vamos se embora agora para uma parte mais prática onde vai eu trouxe algumas questões selecionadas e a partir dessas questões nós vamos identificar como que funciona em exigências na prática de persiste mais querem Estação duvidosa Começando por essa questão e cobrado no concurso que eu fui aprovado para auditor do Tribunal de Contas do Estado Rio Grande do Sul a lembro que eu acertei isso aí a tava vem tá lá bem vamos lá a empresa digita ele merece a estima as pernas as perdas com créditos liquidação duvidosa Com base no saldo a recebendo as vendas realizadas a prazo e nos últimos cinco anos o percentual aplicado sobre o saldo a receber foi de oito por cento é o saúde algumas contas em 3112 era o seguinte disponível 20 mil clientes 200 mil Estimativa de peso com crise liquidação duvidosa 16. 000 estoques 950. 000 durante o exercício 2003 eu conheço seguintes eventos a Dinamarca decretou falência só devido o valor de 24 foi considerado incobrável a Suécia teve nem sido considerado incobrável também as vendas totais foram de 400 mil das quais Vinte por cento foram realizadas a prazo o saldo remanescente da conta clientes não foi recebidos durante o ano então após suas operações o saldo da conta é estimativas para crédito de liquidação duvidosa no balanço patrimonial 2013 será em reais então basicamente na que a gente precisa não é uma questão muito completa né por isso que a gente coloca aqui nós vamos precisar saber e o valor da conta clientes no final de tudo lá e aplicar os oito por cento naquele quer saber o saldo da estimativa só que antes a gente precisa ver para cada fato desse aqui o que que aconteceu considerando ainda essas informações que ele disponibilizou perfeito Então vamos lá a Dinamarca limitada decretou falência e sua dívida eu não coloquei aqui deixei em branco né tá a Dinamarca decretou falência dívida de 40.

000 teve de ser de teve de ser considerada incobrável vamos fazer aqui né aproveitar para facilitar a nossa vida aqui não precisa ficar passando e voltando slide Vamos tentar fazer aqui então o seguinte a Dinamarca decretou falência dívida 40. 000 teve de ser considerado incobrável é isso aqui obviamente que vai afetar né as nossas operações aí então quem que vai rolar nós temos vejo que é quarenta mil é aquele caso que foi insuficiente então nós temos quanto 16 e já foi 40 cara já foi umas acho aqui então na primeira a gente já baixou a tia a esse motivo para crédito de liquidação duvidosa e a 16 mil já baixamos o restante galera vai para o resultado as perdas com clientes isso vai para o resultado quanto 24 mil e a gente sempre quando consideramos cobravam baixar o que a conta clientes duplicatas a receber só que ele tá tratando como aí mas a ganhadora tratou como clientes vamos utilizar a nomenclaturas a minha glória então crédito em clientes fechado 1624 40 mil me liga então e esse fato aqui já foi né Depois a gente vai vendo Claro os saldos ainda as contas mas a gente faz no final de todo o valor de 24 mil devido por um cliente que havia sido considerado incobrável há mais de três anos foi recebido bom então isso aqui não afeta né a conta clientes Tá bom então houve uma recuperação de crédito aqui é perfeito então o que que vai rolar pode ser cara eu já vi das duas formas nessa aqui eu vou colocar até a conta Caixa é porque ele recebeu ou pode ser utilizado que nós vimos aqui ó como aumentar o ativo aqui eu já vi das duas formas ou também Entrar no caixa Ah mas isso não o que que mais importa é isso essa contrapartida que você precisa saber que é uma receita aqui eu já vi das duas formas e vamos tratar aqui como sendo caixa mas isso não vai influenciar vocês vão ver que não vai influenciar então é outras receitas e isso vai para o resultado 24 mil vezes não têm impacto nenhum aqui né na conta clientes um por um grave problema se não ser a Suécia teve nesse teve de se ele considerado incobrável sua dívida era de 10 mil por um grave problema que não ser a Suécia teve de ser considerada incobrável sua dívida era de 10 mil que que aconteceu nós não temos mais e baixar lá já foi Baixada Então vai tudo para o resultado então perdas com clientes as perdas com clientes Oi e a contrapartida você vai baixar final não vai receber mais esse valor Zinho no valor de dez mil tão baixo olha as duplicatas a receber baixou a continha clientes as vendas totais em 2003 folha de 400 mil das quais Vinte por cento foram realizadas a prazo e o custo das mercadorias vendidas foi de 150. 000 bom então aqui o que que aconteceu novas vendas em Ok e o que nos interessa mais o que foi a prazo aqui porque vai impactar continha cliente então basicamente foi a senhora debitou o caixa você bem pequenininha aqui de Little clients o e creditou não for aqui ó receita com vendas então aqui caixa 400 mil das quais Vinte por cento foi a prazo então 80.

000 a prazo 80 mil e o restante 320 foi a lista 320 a soma dos 10 é igual a soma dos crentes 400. 000 feito então foi isso que aconteceu aqui nesse nessa data e o saldo remanescente da conta clientes existentes 31/12 não foi recebido durante o ano que que o examinador nos indica aqui e olha o saldo de 2012 que saldo é esse esse saldo aqui ó ó o saldo remanescente e não foi não foi recebido durante um ano Ah tá bom é isso ele tá me dizendo o seguinte a soma aí no cômputo final para aplicar aqueles oito por cento é isso mais ou menos Então como que ficou aqui o saldo inicial da conta clientes 200 mil duzentos mil e que nós tivemos aí vamos colocar dessa forma que facilita a visualização mas entradas em menos saídas = saldo final E como você pode fazer também dessa forma aqui o saldo Inicial nós temos 200 mil e aí você vai fazer no razonete Zinho aqui é a mesma mesma ideia quanto que nós tivemos aí de entrada de 80 mil né olha aí ó 80. 000 Foi debitado aqui nós acreditamos 40 mil e nós acreditamos e 10.

000 então foi isso que aconteceu na conta cliente então entradas foi 80. 000 outra forma de visualizar quantos jogos saídas aqui ó baixa de 40 das incobráveis E baixa de 10 mil Então foi 50 mil de saídas tá aqui ó saídas saídas entrada e saldo Inicial visualizar de maneiras de razonete quanto que é um saldo 280 - 50 o 280 - 50 Vai dar quanto um saldo devedor Eduardo de 230 mil em razonetes e aqui 230. 000 de maneira descritiva que que você faça aplica ó a empresa Egito de umas pedras Com base no saldo a receber das vendas realizadas a prazo Qual é o saldo a receber das vendas realizadas a prazo o saldo da conta clientes nos últimos cinco anos percentual aplicado sobre o saldo a receber oito oito por cento então saldo a receber é clientes cara é duplicatas a receber então você aplica oito por cento e ele quer saber o saldo da conta né estimativas logo o que que aconteceu oito por cento de 230 vai ser 18 mil e quatrocentos há 18 E400 e a fechou gabarito opção b Que bacana Oi kessy auditório quer ser colega no professor vai precisar passar por isso aqui a independente questões mais complicadas velho vai ser isso aqui essa é uma questão tipo das mais complicadas que você pode aparecer sobre estimativas tá ele te dá um valorzinho' lá você precisa ver o impacto das variações na conta clientes e como ele aplica aquele percentual sobre o saldo final para saber estimativa né Ele te deu um saldo Inicial duas foram consideradas incobráveis é claro que a gente demorou um tempinho aqui mas depois você sacar Qual é a lógica tem que vai rolar você Putz cara tem que aplicar sobre a conta clientes aquele percentual E aí você vai fazer que não razonetes Zinho aqui ó a medida que for não precisa ficar fazendo todos os lançamentos nada para ti você só fazer o razão e pezinho ali Coloca saldo Inicial por 40 os putos 40 não precisa as outras contra a parte de dizer porque ele quer esse negócio em mas isso aí são coisas que você vai pegando com o tempo vamos lá mais uma questão Zinho que fala o seguinte a empresa só no xio s.

a. possuía cem mil na conta de clientes e uma Estimativa de perda de perda concrese liquidação duvidosa no valor de dez mil no balanço patrimonial então possui a 100 mil na conta clientes e uma Estimativa de 10 mil isso em 31/12 em março de 2017 o cliente a que devia 9 pila 9000 se tornou incobrável veja cara depois que você resolve uma questão nível Nasa as outras já começa a ficar mais claras né O que que tá acontecendo é isso cara é treinamento não adianta a gente querer aprender contabilidade e sem passar por esse processo não existe cara magia entendeu Não existe é aos poucos a gente vai pegar nos detalhes e março 2017 o cliente a que devia 9000 se tornou incobrável você já sabe que vai baixar as duplicatas isso aí ao registrar este evento na contabilidade a empresa só luxo s. a.

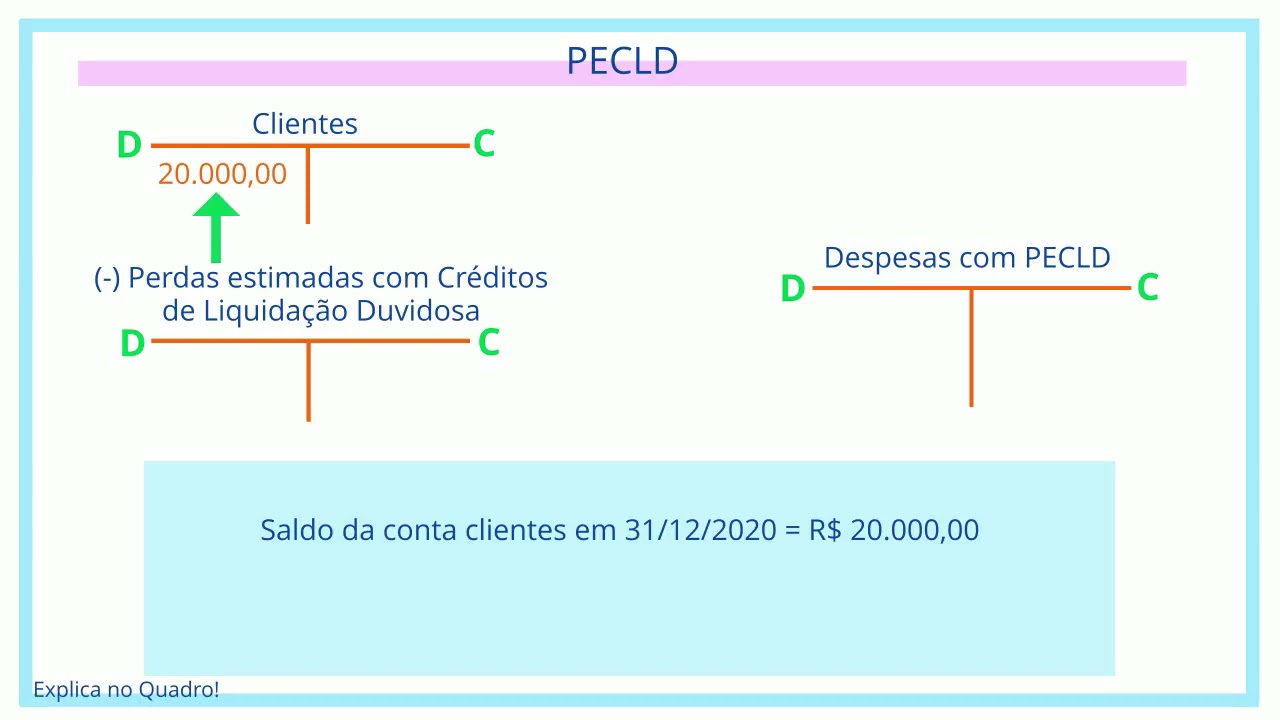

reconhecer uma perda diminuiu ou aumentou o que que rolou aí essa já é mais fácil né Depois daquele laço naquela questão nem tudo fica mais fácil reconhecer uma perna com cliente no resultado no valor de 9. 000 diminuir 9000 Total ativa mentor 9000 passivo de mim mil patrimônio líquido no meu saldo em 9 mil e o cão É só ler as opções eu já tá gritando aqui pelo menos para mim a resposta é porque nós temos aí quanto de estimativa os 10 mil e foi incobrável quanto 9000 logo que que rolou baixou de mim ver o saldo da estimativa em 9000 na gabarito opção é legal então vejo que nós tivemos um momento um aqui vamos botar eu gosto dos momentos no momento um reconhecimento da e esse LD é a então 100 mil na conta cliente uma Estimativa de Pedro então quando ela computou esses 10 mil que que rolou foi lá para o resultado despesa só vou botar despesa você já sabe é crédito de liquidação duvidosa tá e acreditou estimativos presentes em estimativas de perda de crédito de liquidação duvidosa desde que as vezes aparece aí pcld pode ser p&an de provisão pdd tem várias formas que pode aparecer mas é o ajuste lá entendeu A Essência já era aí fez o seguinte 10 mil aí nós temos um momento dois que colou aqui cara um foi considerado incobrável Então nós vamos debitar a bebida e Olá tudo que a gente tiver de estimativa ali e a gente tem 10 mil foi considerado 9 vamos baixar da estimativa ele pensei a líder 9 mil e a contrapartida ele utilizou clientes Vamos colocar clientes aqui ou duplicatas a receber 9000 Beleza então baby todo em um saldo diminuir o saldo por quê Porque PC ele deu uma conta redutora de ativo então possui natureza credora Se o débito o Tom diminuindo o saldo da estimativa legal Ah beleza então diminuiu o saldo da pcld em 9000 bem tranquila né muito mais fácil porque porque envolve só uma operação essa que envolve um monte de situação então uma questão bem mais completo tá se embora a próxima questãozinha sobre a Constituição de provisão para devedores duvidosos ou para crédito de liquidação duvidosa assinale a alternativa correta a diminui o ativo e o patrimônio líquido B aumenta o Ative o patrimônio líquido se diminui o ativo e o passivo de aumento passivo e diminuir o PL e aumento passivo ou patrimônio líquido galera momento um constituição esse aqui ó a constituição que que vai acontecer despesa com o IP CMD com crédito de liquidação duvidosa e a conta redutora do ativo não é mesmo então isso aqui vai para o resultado e vai depois diminuir o PL lá como despesa Isso aqui é uma conta redutora de ativo é isso que ele tá perguntando sobre a Constituição da provisão para de vejo aqui falou provisão para devedores duvidosos perder de pode ser estimativo para crédito de liquidação duvidosa pode ser perdas estimadas para crédito de liquidação duvidosa depende aí o examinador ele utiliza várias nomenclaturas é assinale a alternativa correta o que que acontece diminui o ativo e o patrimônio líquido e a aqui ele já está tratando aquela perspectiva vamos escrever de novo aqui nunca é demais né despesa e vamos botar PDF para usar o que ele tá falando pdd muito bem então essa perder e vai diminuiu ativo conta redutora de ativo essa despesa vai para resultado esse resultado depois e vai ser transferido para o patrimônio líquido Então essa despesa vai impactar negativamente o pele então envia acionou assim coentro raciocina lá naqueles fatos contados nem do menos Perry é um fato modificativo diminutivo nesse caso diminui o ativo sim diminui o TL gabarito opção a aumento ativo não aumenta passivo nada a ver né nem fala em passivo o diminui passivo não não tem passivo na jogada então de fato e ficamos com a opção a a FGV EA SS Cuiabá 2016 de acordo com as normas Contagem gente o Brasil assinale a opção que indica a correta classificação contábil das perdas estimadas em contas a receber vamos embora a correta classificação contábil das perdas estimadas redutora da receita de vendas não né não existe galera conta redutora de receita conta redutora de despesa bom então só por isso você já e a ela é o que é e ela é uma conta redutora amanhã das contas a receber passivo no balanço patrimonial tem um passivo Vera nesse negócio não não tem passivo Mas mesmo uma conta redutora do ativo atividade operacional na DFC opa opa opa para tudo que que é isso que que tem a ver a demonstração dos fluxos de caixa a teoria questões se complemento Fica tranquilo pessoal tem que eu pergunto para você e nesses lançamentos aqui cara tem caixa na jogada e não né não tem caixa cara então não é a actividade operacional né não não impacta né eu não tenho uma um impacto aí não é uma saída de caixa tá bom ajuste positivo no lucro líquido na conciliação entre o lucro e o caixa na DFC a eu poderia simplesmente eu estava selecionando as questões e deu me deparei com essa questão aqui meu caramba velho e os caras Conseguiram fazer essa essa prova que para você ter uma ideia se eu não me engano tinha tantas vagas se eu não me engano foi essa da FGV é uma das provas mais sinistros que já foi cobrada em contabilidade se eu não me engano foi essa eu sei que foi ali ou você faz mas eu acho que foi essa essa de 2016 aqui essa questão que é considerada para cima perto de algumas que foram cobrados lá a prova foi tão difícil mas não só em contabilidade na parte tributária e não rolou cara se eu não me engano ele não conseguiram fechar o número de vagas tá bom é que eu não o concurso mas eu sei que teve uma treta assim que a prova tem tão complicada como tinha mínimos é a prova para fisco boa parte tem os mínimos a galera não conseguiu fazer os mínimos então tem conseguiu fazer os mínimos foi aprovado só que não conseguiram completar todas as vagas Olha a merda que fizeram cara tipo tem um custo animal para fazer um concurso e nem as vagas para encher o que só o cadastro cara tipo foi inútil concurso chamar ali dois três que passaram e tiveram que eu acho que não sei o que rolou não sei se teve outro concurso não lembro mas e também não tenho certeza se é esse mas eu sei que as provas da FGV são as mais sinistras de contabilidade tá E aí eu me deparei aqui quando está selecionando nessa questão Zinho eu vou colocar aquela para dar uma complementada né claro que isso aqui a gente estuda ainda a demonstração dos fluxos de caixa mas o gabarito é isso é a opção de aqui porque pessoal porque lá na DFC nossa e efetuamos né No método indireto essa conciliação entre o lucro e o caixa ou seja aquilo que foi para o resultado exercício mas não Impacto caixa um a estimativas para crédito de liquidação duvidosa acabam tendo essa perspectiva aí e aqui tem também cara divergências né de entendimento disso aqui mas é a orientação é justamente esse entendimento aqui é o mais que o que eu considero mais interessante para levar para a prova é essa perspectiva aqui porque realmente não Impacto caixa não é mesmo só que impacta despesa isso aí deve ser ajustado então ajuste positivo no lucro like na conciliação entre o outro e o caixa na DFC é a mesma ideia da depreciação depreciação despesa contrapartida uma conta redutora de ativo depreciação acumulada é legal então a despesa vai para o resultado não tem caixa então impactou o resultado não impactou o caixa entra no ajuste Onde que nós estudamos isso na demonstração do fluxo de caixa dos fluxos de caixa chato para caramba deve ser mas é isso aí pelo método indireto EA estimativa o Arcanjo de liquidação duvidosa também então o que que você precisa levar nesse momento cara se aparecer lembra que realmente por ter porque ela não Impacto caixa mais impacto do resultado logo precisa ser ajustado lá o porquê desse ajuste aí detalhes gente estuda lá em FC tá então aqui um gabarito opção D essa questão é mais para instigar né Sempre tentar fazer o encadeamento para você visualizar o porquê que a contabilidade é complexa é mais também com o sentido de conscientização olha cara tem coisas vejo que estão tudo inter-relacionada é tudo é relacionado a Caixa resultado então vejo que essa operação impacta Drimpacta balanço patrimonial se tem questão nele que impacta Drnão Impacto caixa é importante para fins zdfc Então pronto não está em cadeado e daí uma das grandes dificuldades que nós colocamos lá na primeira aula introdutória olha realmente a gente precisa analisar tudo passar por tudo para conseguir visualizar o todo então você precisa fazer todo estudo evoluirá não ficou muito Claro agora caro depois podemos aqui você acha faz total sentido quem já viu lá Putz realmente agora faz sentido isso aqui tá então gabarito opção dele é Hero distribuição do valor adicionado para financiadores na de z a a e não é não não não é o caso aí não é distribuição né do valor adicionado na DVA E aí Oi beleza e vamos lá mais uma questãozinha essa aqui eu achei interessante porque ela entra naquelas garantias reais é aos pouquinhos nós vamos nos blindando aqui das exigências EA Hades pcdf perito criminal foi cobrado no concurso de perito criminal da pcdf em 2016 informações extraídas da contabilidade da companhia Delta então ele trouxe os saldos Achei bem interessante a questão por isso que eu coloquei aqui na real todos que estão que estão aqui me elas possuem obviamente foi selecionada a dedo para nossa abordagem saldos em 31 12 duplicados receber operações com garantias reais essa que especialmente eu coloquei por causa justamente dessas garantias reais aqui créditos incobráveis percentual então vejo que eles eles colocaram os dois exercícios que estão muito muito bem bolada né colocar os dois exercícios na tabela os saldos não é é um exercício x 2 operações com garantias reais me deu quanto que foi de incobrável no exercício de stress e o percentual para cálculo da provisão né da perda estimada para aqueles bem liquidação duvidosa em relação a tabela apresentada o saldo inicial em 2 x 3 no exercício de estresse então e quer o saldo inicial da conta duplicatas a receber foi o seguinte o saldo inicial da conta duplicatas a receber a minha intenção vejo que ele quer o saldo Inicial deixes três Então vamos utilizar aqui né os valores da Deixe os dois aqui não é mesmo é legal que é mais galera O que que a gente vai fazer então a gente vai pegar aqui duplicatas a receber o cara é bem simples Na real você vai pegar os 100 mil vai retirar as operações com garantias reais por quê Porque você não pode aplicar 15 por cento sobre as suas operações lembra lá o que a gente colocou não se constitui provisão pela sistemática de divulgação da relação entre as com garantias de recebimento de retomada bem na hipótese de falta de pagamento no meio das garantias reais tão é justamente isso não se constitui então quê que a gente vai fazer aqui ó esse era um o X da questão é há 70 mil II e cinco porcento desce por cento 7000 metade 13500 três mil e quinhentos Beleza então despesa eu arrumo festa liquidação duvidosa pedras com clientes a creche de Pedro existe mas crédito de liquidação duvidosa no valor de três mil e quinhentos beleza show de bola Então como que vai ficar no Exercício x 2 aqui nós vamos ter lá o balanço patrimonial ativo passivo e aqui dentro do ativo circulante nós vamos ter lá um pouquinho né clientes duplicação receber clientes só para diminuir o espaço aqui vai aparecer cem mil E aí embaixo vai aparecer assim ó tenha desistir mas é crédito de liquidação duvidosa 13 500 é a então quanto que vai ficar aí de evidenciado lá no balanço patrimonial 96 e 500 100. 000 - 13.

500 96500 relação a tabela apresentada só Michel em 2 x 3 da conta duplicatas a receber tipo assim tava tudo muito bonito né mas aqui não ficou legal né a redação mas era isso que ele queria isso que ele quis se referir a que o saldo o que vai passar lá para o exercício X3 se dá conta do aplicativo receber vai ser quanto 96500 mas assim agora analisando aqui é com maior maior frieza né não ficou legal assim aquela parte em relação a tabela apresentada tipo era aquilo ali que eu mostrei pra vocês que ele queria mas não ficou tão claro entendeu então assim foi muito bem elaborada concepção ainda da tabelinha mas o pedido Ele não ficou tão interessante podia ser melhor a redação Mas é isso cara na hora da prova nós vamos enfrentar situações que não é você caramba cara o que que realmente esse cara quer aqui e aí você vai olhar as opções pois ele x 2 então ele quer o final que vai passar por exercícios três Então por que que ele colocou créditos incobráveis lá de 3 mil só para te perturbar aquela informação lá tá bom e ele poderia fazer algumas perguntas sobre o exercício X3 aqui também né nos créditos incobráveis como que seria um lançamento então poderia cobrar várias outras perspectivas aqui com esses dados mas não ficou realmente bacana ali é o que ele realmente queria mas era isso aqui 96 e 500 tá gente tem que ter também jogar um pouquinho né cara com as opções jogar um pouquinho ali quando a essa perspectiva de exigência nem de múltipla escolha vamos lá próxima questão Zinho e as contas do balanço patrimonial da empresa em 3112 2013 apresentavam as seguintes saldos em Reais dorme te deu aí várias paradas e essa é a última questão Zinho Então vamos vamos se embora a minha desse bloco Então as contas do balanço patrimonial apresentar a seguinte Salmos reais adiantamento de clientes máquinas enfim vamos ver o que que o cara pede aqui o diversos eventos apresentado a seguir relacionados com os valores a receber de clientes existentes e trinta e um dois e três e ocorreram durante o ano de 2014 nesta ordem a press com clientes do valor de dois mil desonerar e ele falar no resultado 2014 o valor total registrado de despesas relacionadas com a não realização de créditos sobre valores a receber de clientes em Reais foi E aí se embora é tão mais uma questãozinha aí para gente abordar então ele quer o valor total registrado de despesas relacionadas com a não realização né de crédito sobre valores a receber de clientes é muito bem então vamos lá primeiro item aqui crédito com clientes no valor de dois mil foram consideradas incobráveis pela empresa que que vai rolar 12 mil quanto que nós tínhamos aí de provisão as perdas Olá estimados com clientes 1500 então o que que vai acontecer aqui galera é bem parecido com aquela questão que foi cobrar no terceiro Rio Grande do Sul né A primeira é mas mesmo então a gente vai baixar lá a o saldo o que camisole Pires estimados com clientes então Pedro existe mais com clientes em 1500 a gente vai completar o restante como despesa vai para o resultado a despesa com pedras com clientes crédito de liquidação duvidosa 501 se for considerado incobrável a gente vai baixar o que é duplicada na que ele utilizou qual valores a receber de clientes então clientes né o cliente é o quanto 2000 a soma dos débitos é igual a soma dos crentes 2000 legal então esse foi o primeiro fator segundo do saldo remanescente de contas faltam ser a empresa recebeu noventa porcento em 2014 e o restante será recebido em 2. 500 Olha a diferença lá naquela do TSE Rio Grande do Sul ele falou o seguinte cara não recebeu nada nessa questãozinha que ele falou o seguinte recebeu noventa porcento em 2014 e o restante será recebido em 2015 tá legal então o saldo remanescente noventa porcento de 19. 000 Oi 19 mil porque 21 então nós temos aqui ó clientes às vezes vale a pena fazer um razonite Zinho né 21 e aí o que que aconteceu cresce com vendo dois mil foram consideradas incobráveis então a gente deu baixa de 2.