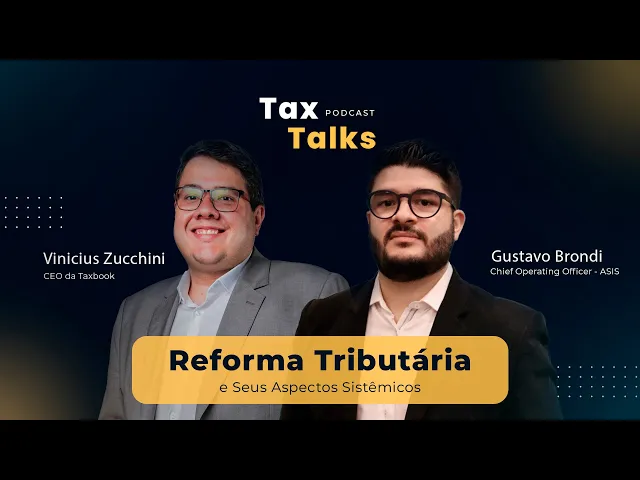

Olá pessoal tudo bem bem-vindos aí ao nosso novo podcast Tex talks estamos aqui para falar um pouquinho sobre toda a Seara manicô meu tributário vamos falar um pouquinho sobre projetos sobre shp e o assunto do momento eh que vem fritando a cabeça de muitos profissionais da área é Reforma tributária Então seja bem-vindo Aproveite deixe seu seu like aí curta se inscreva no nosso canal vai ser De Grande valia para a gente continua esse projeto aqui nos próximos capítulos teremos inicialmente uma série de quatro capítulos falando sobre reforma tributária vamos trazer excelentes profissionais renomados referentes suas

áreas para discutir um pouquinho com nós sobre os impactos E como vai ser como se dará reforma tributária no meio desse universo que estamos aí de famoso vai ou não vai primeiramente gostaria de falar um Pouquinho sobre o nosso patrocinador então é um agradecimento especial para [Música] sempre com Grandes Empresas Grandes Negócios toda parte de Recuperação de Crédito Depois eu conheço esse universo do SAP me torne especialista que usa consultora se a pé produto não né Desenvolva o produto e finalmente a gente segue escola e com a minha empresa Tex book entendemos aí Somos uma

Boutique tributária entendemos com as Melhores soluções com melhores parceiros do mercado atendemos os nossos clientes as grandes empresas e os grandes projetos e hoje para iniciar essa esse podcast com pé direito trouxemos Aqui o Gustavo Prado sim um vídeo para ele se apresentar um pouquinho aí vocês conhecer um pouquinho dele a gente iniciar nossas conversas bom dia bem-vindo obrigado Vinícius primeiramente Agradeço o convite então muito feliz de vir aqui discutir esse Tema tão importante que a reforma tributária acredito que vai ser uma boa oportunidade para as pessoas conhecerem um pouco do conceito conhecer em também

as controvérsias como você falou meu nome Gustavo Prado eu tenho 36 anos sou diretor de operações da Asus ela ela é uma empresa de tecnologia tributária né que tem como propósitos um propósito bem simples que é simplificar os desafios tributários dos dias do dia a dia das empresas e do escritório de Contabilidade então é Um Desafio bem grande né E que a gente usa muita tecnologia muito capital intelectual humano para que seja possível apoiar as empresas dos escritórios no dia a dia bom assim como você Vinícius eu comecei na área tributária acerca de 15 anos

atrás trabalhei em escritório de advocacia um escritório que que trabalhava com teses tributárias Inclusive a tese do século era algo que que acontecia ali Com frequência né em termos de mandado de segurança e etc né tive essa essa oportunidade de conhecer esse Universo de crédito de recuperação de crédito mas naquele momento né eu comecei a entender um pouco as dificuldades tributárias que as empresas sofriam né no dia a dia e eu tive uma oportunidade de trabalhar na yobi como consultor tributário né então eu acabei migrando para yobinar essa oportunidade né tive Um excelente treinamento né

mergulhei no regulamento de ICMS no regulamento do IPI né me aprofundendo o ISS a partir deste momento eu comecei a me desenvolver na na área tributária mas é muito com o viés de apoiar as empresas eh sobre o aspecto consultivo né e passado ali alguns anos né o Ulisses que é nosso ele tinha aberto a empresa poucos meses e ele me fez um convite para para embarcar nesse desafio e eu tô né 13 Anos né ao lado ali na Asus tanto trabalhando com a parte Tecnológica do produto em si desenvolvimento de funcionalidades e etc quanto

no aspecto construtivo atendendo Aí é empresas nacionais e multinacionais de todos os Portes né ajudando em desafios de retificação ajudando em desafios de enquadramento tributária e assim sucessivamente bom né Acho que a gente tá aqui hoje para debater esse tema tão bacana que é a reforma Então acho que dá Pra gente começar a falar dele assim O engraçado é um ponto muito importante que você você trouxe aqui tá em relação tecnologia a parte know-how de conhecimento da pessoa né então não dá para os dois andar sozinho uma pessoa só com conhecimento não vai conseguir ter

um sucesso ou obter a execução plena do serviço de uma maneira tão efetiva assim como somente tecnologia não vai ser possível acho que tem que aliar as duas né perfeita eu Acho que essa essa visão ela vem formando bons profissionais ao longo dos últimos anos o Vinícius se você observar né cada vez mais a gente visualiza profissionais que tem um nohau técnico né tem aquele background de né consultivo de conhecer a parte tributária mas sempre aliado a tecnologia né porque você sabe muito bem quando a gente vai executar trabalhos de qualquer tipo seja retificação quando

a gente fala do passado ou seja um Planejamento onde a gente tá tentando visualizar questões futuras envolve uma camada de dados muito grande né E hoje você não expertise de dados eu acredito que que seja um uma deficiência muito grande né como você falou não dá para ter só o conhecimento técnico Nem só a parte tecnológica para quem trabalha nesse dia a dia fiscal contábil tributário então aliás essas duas coisas é bem importante para para garantir um sucesso tanto na Execução de projetos quanto no dia a dia das empresas mesmo e trazendo isso com o

viés ali da reforma tributária a gente começa a falar um pouquinho dos motivos pelo qual a reforma tributária é necessária então quantos que a gente não ouvi falar aí não existe uma área tributária existe um Manicômio tributário Você mesmo falou você já 15 anos atrás trabalhava com teses do século que só foram vingar agora em 2017 ali em 2018 ali Regulamentar então a área tributária Nossa muito complexa Nossa olha o tributário é estupidamente antigo Então eu acho que trazendo Esse verso porque da reforma tributária acho que o primeiro ponto é esse né com a gente

assim quanto isso esse Manicômio essa dificuldade hoje impacta no dia a dia das empresas aí com mais na costura que você executa é eu eu tenho a visão Vinícius Ah acho que a gente sempre escutou falar da reforma Tributária desde que eu entrei na área né a gente escuta de que existia uma necessidade e eu acredito que essa necessidade ela decorre principalmente da forma com que os tributos eles são cobrados né hoje a gente tem a camada Federal a camada estadual e a camada Municipal e dentro desse desse conceito você acaba a medida que você

dá o poder para os estados e para os municípios deles legislarem é lógico dentro de alguns Parâmetros que deveriam ser seguidos é em tese o que a gente escuta falar da Guerra fiscal é da disputa entre os Estados na concessão de incentivos que não são aprovados pelo confaz e também na concessão de eventuais incentivos pelos próprios municípios pelos prestadores de serviço eu acredito que isso contribuiu bastante para que a gente tivesse um processo uma organização tributária é complexa né E isso acaba sendo Potencializado pelo momento político que o Brasil vive né E aí não É

acho que é difícil a gente deslocar e não falar de política quando a gente fala da reforma tributária até porque né existe um conceito e um viés muito político no que foi aprovado e eu acredito que é essa complexidade do cenário ela vem também por conta das exceções que foram incluídas ao longo do tempo né se a gente olha para o passado e a gente faz um acompanhamento dessas alterações Com o poder que os estados e os próprios municípios tem para legislar sobre o ISS ou sobre o ICMS faz com que eles consigam ali tentar

tornar-se atrativos para que as empresas elas migrem para que ele para aquele local você vê a gente tem alguns exemplos aqui Claros a gente tem por exemplo extrema em Minas Gerais para fins de centros de distribuição a gente tem Barueri para os predadores de serviço então é eu acredito que é o próprio ordenamento ele Contribuiu para que essa complexidade ela existisse e chegou um momento em que realmente né se trabalhar no Brasil do ponto de vista de carga horária para se atender obrigação acessória para se pesquisar uma carga tributária de um produto acabou se tornando

inviável Então acho que existe sim uma complexidade muito grande e a necessidade da reforma lá ela era eminente agora discutir se a reforma foi da forma Correta ou não que a gente vai acabar falando aqui eu acho que é um outro ponto e um outro aspecto sim bacana eu gosto de dizer vou falar muito sobre de dar o exemplo sobre uma substituição tributária então a substituição tributária ela tem um caráter Positivo na sua essência então ela Lite aqui prever o livro e Comércio a igualdade aí com idade Ou seja você tem ali uma loja um

lojista que paga todos os seus impostos ali na loja com a sua Estabelecimento aberto com seu funcionamento adequado pagando seus impostos e você pode ter um ambulante ali na frente da loja vendendo o mesmo produto que está fora ali de todo o How tributário você traz tributária nesse sentido você tributará na fonte já por toda a cadeia e torna isso mas igualitário assim o ponto é lá em 2006 2007 os governos vê isso como uma fonte de antecipar arrecadação e começam a colocar um monte de produto dentro da Tributária faça tudo isso passa alguns anos

e hoje a gente vê os movimentos e verso os estados diminuindo os segmentos de produtos incidências atributária Então acho que isso é um exemplo Claro de o quanto que isso é complexo Por que que os estados que lá atrás viram que era uma forma de antecipar a arrecadação agora simplesmente tão tirando porque não tem braço não tem conhecimento no conhecimento não mas não tem a Funcionalidade assim um efetivo mecanismo para que possa fiscalizar e possa auditar Esses recolhimentos estão acertados e logo nós deve falar você pode se você pagou a mais você pode pode se

recuperar ou complementar virou manter isso para os Estados viraram uma dificuldade muito grande então acho que vai bem menos que você disse que o próprio sistema ele se aturou num monstro você aproveitou todo mas que agora não tem estrutura para continuar a Gente vê nos relatório de fiscalização da receita até mesmo nessa fase aqui de São Paulo o quanto que é discutido a gente fala de bilhões todos os Então acho que é um dos pontos também que traz a necessidade da gente ter a reforma tributária né é a parte da substituição tributária como você falou

ela tem um viés Positivo né se você for observar no início né da substituição tributária era uma cadeia focada em Cigarro bebida que eram Produtos em que você tinha uma gama de estabelecimentos que vendiam né Principalmente você pega aquele bar pequeno de esquina de bairro as padarias e assim sucessivamente né e e o viésc que que existe pra fins da ST de você um você evita sua negação né você concentra a sua tributação no no primeiro da cadeia e tem a facilidade de você fiscalizar porque é muito mais fácil você fiscalizar um grande industrial de

bebidas um grande Industrial é de Cigarro do que efetivamente você fiscalizar quem tá no meio ou no fim da cadeia Então acho que o conceito Ele é legal e isso a gente tem que tomar cuidado não vai discutir isso também na reforma porque às vezes o Brasil tropicaliza muito as coisas né E às vezes com viés mais político como você disse o estado começou a ficar sem dinheiro e falou peraí deixou criar uma forma de criar um de ter um caixa mais rápido então vou inserir produtos dentro Da substituição tributária para que isso seja possível

então eu acho que a gente só tem que tomar cuidado para que é E aí isso se aplica tudo não só para para reforma em si mas para que a gente aos poucos não tornem o sistema por exemplo considerando que a reforma seja aprovada que esteja tudo ok é complexo novamente em coisa de 5 10 15 anos por conta de concessões que às vezes são feitas sobre o aspecto político né mas que acabam influenciando no dia a dia eu acho que é Um ponto que a gente vai falar bastante é esse viés né o viés

político que impacta numa reforma que ela teria como uma premissa muito interessante que é de simplificar equalizar e a gente começa a observar pelo que não é não é muito assim né vamos falar um pouquinho das premissas só antes a gente tentar o que foi ali pelo menos aprovado até o momento a gente sabe que ainda tem alguns medos tudo pode acontecer né na verdade ou Pode não acontecer nada sim mas acho que compromisso ela trouxe a simplicidade a justiça fiscal né capacidade contributiva olhando a capacidade de cada contribuinte efetivamente há uma manutenção de carga

global ou seja a ideia delas premissas são muito bonitas né a eficiência na organização na alíquota na incidência e principalmente a transparência que eu acho que o acho que a gente cansou de ver né Publicações Ah você sabe o que que teve até uma fábrica uma concessionária que pendurou um carro da Volkswagen perdeu o carro ó tá vendo esse carro aqui se ele não tivesse detalhes do valor então assim traz esse viés e eu acho que nesse é um pouco da falta de informação né porque tributária que você me falam para galera imposto é necessário

eles ele tem uma boa premissa todos os impostos contribuições ele tem lá um viés Positivo para a sociedade o ponto não é o quanto que a gente paga de tributo o quanto que a gente paga de imposto Eu acho que o ponto é cabeça dinheiro aplicado é exatamente então do mundo beleza tem país a Finlândia tem uma carga tribunal maior que nossa sabe lá você não paga segurança lá você não paga a escola pública você não precisa pagar a escola você não precisa pagar a saúde porque com a parte dos impostos no na máquina Governamental

ele volta pra cidade porque a gente não vem aqui no Brasil acho que um pouco eu acho que o viajo muito interessante discutir é ao menos discutir a alíquotas carga tributária vamos discutir o que se faz com esse dinheiro efetivamente né Aí tem um ponto importante que as pessoas me perguntavam Mas você principalmente os pessoais que sabem que eu trabalho na área tributária cara quando tava assim quando se a reforma tributária tava sendo ventilada Né de que iria fazer de tudo para que esse ano fosse aprovada o pessoal gostava mas em sua opinião né cara

que você acha que precisa vai trazer benefícios e nesse ponto que que eu eu sou a favor da reforma tributária agora eu sou a favor da reforma tributária ser feita depois de uma reforma administrativa porque eu acredito que muito do que você comentou da destinação tá vinculado ao custo ao tamanho do estado também né hoje a gente Consegue enxergar isso de uma forma muito clara quando dá de assessores a quantidade de dinheiro que acaba indo para manter essa máquina pública que é extremamente pesada então eu vejo em dois aspectos o primeiro né a ordem das

coisas se eu consigo fazer uma reforma administrativa em que eu enxuga um pouco o custo do Estado Isso facilita eu tenho uma reforma tributária justa porque eu consigo dentro de um processo muito natural entendeu quanto eu preciso para Manter estrutura e uma estrutura como a gente mantém uma empresa né quanto que eu preciso né em termos de estrutura para atender uma demanda e isso facilitaria a destinação correta dos recursos que são arrecadados do ponto de vista tributário né tanto para saúde para educação então ao meu ver eu acredito muito que a gente é pulou Uma

etapa que seria importante para que a reforma ela atingisse né Não Só o viés de simplificação mas de trazer uma carga tributária mais justa para as pessoas porque no fundo Vinícius e a gente for olhar e a gente conversou recentemente sobre isso é quem tá no meio da cadeia vai repassando né o primeiro Repassa para o segundo o segundo Repassa para o terceiro até chegar no consumidor final porque é ele que vai quando a gente fala dos tributos sobre consumo e que a gente isso é importante para esclarecer para as Pessoas quem paga a conta

no final ele tá comprando é quem tá comprando então é se a gente consegue ter uma um custo menor do ponto de vista né administrativo do estado é natural que a gente consiga ter uma carga tributária mais justa que atenda a necessidade que que né a união os estados e os municípios eles possuem com relação às questões básicas de saúde segurança e etc mas que não impacte tanto esse consumo final né que é algo que eu acho Que as pessoas vão começar a entender um pouco melhor agora por conta das discussões que a gente está

tendo sobre qual que vai ser ali conta como que vai ser a carga e assim sucessivamente legal esse é um ponto que eu toco Vira e Mexe em alguma Live alguma coisa que eu participasse toca bastante no assunto que é uma pessoa física ou aposentada vai num banco e vai pedir um empréstimo ele é a capacidade de pagamento dele tem que ser limitado a parcela tem que ser 30% de tudo que ele arrecada porque não existe uma regra dessa para o governo Fala amigo você quer que você quer ter aqui funcionalismo você quer ter seu

servidores quer ter a máquina que funcionando não tem problema acho que é válido é necessário mas você tem uma limitação você tem um teto para gastar e o que a gente vê na prática é tem o teto chegou no teto Vamos provar um aumento desse teto e qualquer coisa não acontece então assim aquele aquela Famosa frase né pau que bate chifre precisa bater em Francisco senão não vai acontecer a gente vê que isso não governa não acaba não acontecendo Então se a gente vai com pessoa física pediu um empréstimo vai lá no BNDS quero financiamento

Ele quer o projeto ele quer os custos ele quer a margem ele quer quanto que vai sobrar e quanto tempo vai sobrar e como que a gente como sociedade Não cobra isso ele é muito importante a gente cobrar isso Espera aí Você tem emenda vamos falar escute muito de emenda para lamentar no final do ano no início desse ano aqui discussão política acho que é a parte política não não serve discussão mais Cadê as pessoas que votou em determinado Fulano vai lá cobra que fala para ele receber uma em parlamentar e era um deputado estadual

Tem que vir aqui no seu estado tem que trazer algum benefício do seu estado com esse dinheiro Cadê a cobrança eu acho que a gente olha muito se vier assim Olha só o o Tom político da coisa e não cobra o que tem que cobrar da forma como tá em cobrar de fato sem uma reforma administrativa vai ter que ter mais imposto e tem uma coisa legal que eu vi o Doutor Paulo comentando Inclusive acho que foi não podcast também e ele ele traz uma uma análise que acho que é bacana que ele fala assim

é quando você tem pensa na pessoa física você precisa de receita né você tem lá dois empregos Já você já tá ocupado de manhã De tarde de noite você precisa dormir de madrugada para conseguir dar conta daquilo chega no momento que não adianta você tentar buscar mais receita você tem que olhar para dentro dos seus custos das suas despesas e tentar equalizar aquilo corta onde dá porque natural é que você voltando e você tem receita entrando como o Brasil tem receita e tem muita receita né sendo arrecadada principalmente no aspecto tributário é o que precisa

não é arrecadar mais não Precisa de mecanismos para conseguir aumentar a carga garantir uma arrecadação melhor o que você precisa olhar para dentro dos seus custos e despesas e tentar equalizar Então acho que esse é um aspecto importante mas que não foi seguido e agora eu acho que a gente tem as discussões a gente vai entrar nesse tema sobre as alíquotas e é natural embora hoje ainda seja obscuro e o Brasil é dizem que tem uma das cargas maiores do mundo é agora vai ficar Evidente isso a medida que a gente tiver uma definição de

alíquota maravilha Muito bom então vamos tentar falar de reforma de ideias isso vamos falar um pouquinho mais então do que vai acontecer Então qual que é a ideia então vamos passar nós tínhamos do aspecs né Dois caminhos a serem seguidos e cada um defende um lado defende o outro a gente chega num ponto [Música] é um pouquinho de cada um E vamos para Frente então mais um pouquinho assim a gente vai ter um ibeps vai ter um CBS traz isso para nós um pouquinho para a gente para o pessoal entender um pouquinho melhor boa é

a gente tinha duas Packs né 110 é 45 né O que acabou sendo feito foi uma adaptação da 45 não foi modificado o texto que prevê a substituição e aqui eu acho que é legal a gente falar isso que todo mundo tá falando que vai substituir cinco tributos por dois Perfeito Então espera aí vamos lá Quais são esses cinco e quais são os dois então a gente tem né o psico fins e o IPI sendo substituído pelo CBS né pela contribuição de bens de serviço e a gente tem é o ICMS e o ISS sendo

substituído pelo ibs né só que a gente tem a criação de mais dois institutos dois novos tributos a gente tem o is que é o seletivo né que que ele sensível ali vai ser aplicado para para bens e serviços prejudiciais à saúde ao Meio ambiente a gente né pode discutir um pouquinho desse conceito depois mas a gente teve uma contribuição que foi inclusa aos 48 do segundo tempo para os estados e municípios né onde eles podem cobrar e que me parece substituição ali do fundo de combate à pobreza que a gente tem ali na grande

maioria dos Estados Então se a gente for olhar as notícias que a gente né vê principalmente em termos de mídia Ah não a simplificação vai sair 5 tributos e Vai vão virar apenas dois só que eles esqueceram do i s e dessa contribuição que pode ser criada né sobre produtos sem elaborados e etc pelos estados e municípios Então na verdade que a gente vê aqui são cinco tributos para quatro né É tudo bem que pode tem algumas questões aqui que pode ter prazo de validade etc mas é inicialmente eu tô eu tô olhando para uma

substituição que e entram quatro acho que além disso assim a gente tem que olhar ainda é um Pouquinho mais se não ter se nada fala assim será possível instituir o responsável tributário eu acho que esse foi um trecho do texto também me chamou atenção Será que a gente tá falando de reforma de reforma tributária construção tributária novamente então é um dos pontos que a gente precisa que tá muito atento é era cinco falam-se dois mas não é dois na prática então na prática a gente tem basicamente uma tributária que Deveria ser a simplificação que era

premissa básica é somente a forma de calcular sim né que agora a gente vai ter uma nova forma de ficar por fora então não deu seu serviço deu mil seu produto coloca alíquota vai dar 1.200 ali 1250 mais ou menos ali você é o preço final então comenta um pouco sobre isso essa questão então a gente não tem uma simplificação eu acho que a gente tem uma simplificação Parcial né E aí eu vou trazer alguns elementos que eu acho que são importantes aqui para discussão o primeiro elemento que eu acho que é positivo do ponto

de vista de simplificação é você ter as mesmas regras para você para CBS para o ibs isso do ponto de vista é fiscal né tende a ser positivo Porque hoje a gente olha a legislação Estadual o próprio ICMS ele é diferente de acordo com o estado que você tá localizado ou que você tá Operando Então eu acho que esse aspecto ele acaba contribuindo para uma simplificação quando você fala vão ter as mesmas bases de cálculo as mesmas hipóteses de incidência os mesmos benefícios fiscais os mesmos regimes tributários eu acredito que esse ponto traz uma simplificação

sim principalmente sobre o viés é da dificuldade de operar quando você tem se eu falar para você hoje Vinícius eu quero fazer uma remessa para conserto Você vai ter que falar cara qual estado porque se for talvez você tenha uma suspensão ou talvez você tenha uma isenção outro tem um ferimento eu tenho aí você vai você vai acabar brigando ali para entender no estado como é tratado aquilo porque para emitir um documento fiscal Você vai ter que usar um csd específico que pode ser diferente de acordo com o estado que você tiver que pode ter

um ser benéfico atrelado então todo esse aspecto ele torna um pouco um Pouco na torna muito complexo no nosso dia a dia então se você traz essa essa similaridade essa igualdade entre as regras da CBS da EBS que a princípio é uma premissa não sei se vai se concretizar Ela traz sim um aspecto de simplificação é não no todo porque a gente acabou de falar tem quatro atributos né que vão que vão operar ali pensando pós na término ali da transição e saiu de cinco para quatro Então não é uma uma melhora tão efetiva Nesse

aspecto mas a gente tem sobre o viés de Talvez procedimental de você ter regras igualitárias pensando na CBS e no ibs Esse é um dos pontos positivos que eu vejo o outro ponto positivo também que eu acho que que vale a pena ser mencionado é a questão da base Ampla né é isso eu costumo falar bastante a gente tá fazendo vários painéis de reforma tributária com grandes empresas aqui no Brasil e eu costumo trazer o exemplo do Spotify da Netflix para mesa porque É bens mercadorias tem um conceito Claro serviços lei complementar 116 tá na

lista é serviço não tá na lista não é serviço então quando você a gente teve aquele mundo do streaming o streaming não tava na lei complementar 116 e ele não preenche um requisito de mercadoria o conceito de mercadoria Então você ficou ali um lapso de tempo sem tributária ICMS no streaming então não faturava muito não faturamento pequena Do Netflix do Spotify quando você traz uma base Ampla e um conceito mais de bem serviços e direitos e não limita a ter uma lista e etc Pelo menos é o que dá a entender nesse momento você também

é evita que situações como essa são como essa aconteçam porque você passa a ter uma previsão Ampla em relação a hipótese de incidência e você diminui Os questionamentos acerca do que é bem o que é serviço e o que é direito Então nesse outro ponto eu também considero Que foi positivo porque você prepara um sistema tributário E assim a tecnologia a evolução da sociedade está muito rápida então se você tiver que todo momento alterar uma lei complementar para incluir um serviço novo que que criaram ou algo novo que não pode ser nem mercadoria nem serviço

é token né você tem hoje várias coisas que estão ali no dia a dia novas profissões né novos tipos de serviço serão prestados né E aí Tem uma coisa tão legal que me deu agora aqui que não tem muito a ver com o assunto reforma mas assim muitas pessoas falaram profissional de tex ele daqui 10 anos ele ele vai né vai ter que procurar outra coisa para fazer me fala qual profissão tá garantida nos próximos 10 anos a gente tá com inteligência artificial batendo na porta né batendo não escancarando a gente tem várias outras coisas

acontecendo ao longo do Dia a dia então assim né profissional de tex né Fica tranquilo porque ninguém consegue prever nada nos nos próximos 10 anos com o nível de evolução que a gente tem então só voltando para para a parte da simplificação e acho que é importante reforçar o que você falou é o dispositivo da substituição tributária ele foi mantido na Constituição né Essa emenda constitucional a proposta de emenda constitucional ela não altera a substituição tributária e né E além Disso ela tem um dispositivo falando de responsabilidade sobre sobre pagamento específico né então assim eu

não coloco a minha mão no fogo que vai existir que não vai existir a substituição tributária porque volta naquilo que a gente conversou sobre o conceito lá do objetivo da ST o lado positivo da ST ele minimiza o esforço para fiscalização tendo em vista que você concentra em quem você precisa analisar quem você precisa acompanhar em Termos de de das operações em si e minimiza o a questão voltada a ao pagamento do tributo né a sonegação então eu não inclusive escrever uma matéria sobre isso eu não coloco a minha mão no fogo né Eu não

duvido nada de que alguns segmentos ainda possuam a substituição tributária após a reforma maravilha eu acho que ainda como um ponto É acho que contraponto à questão do Positivo que você falou DBS do CBS a gente tem a Questão do iso porque o i s ele tem vários pontos né Vamos entrar um pouco mais para frente vamos trazer uma aqui agora que é a formação da base de cálculo ela efetiva então ele vai ser um imposto que vai incidir como base de todos os outros impostos inclusive Os Atuais pelo período da transição Olha a complexidade

que vai se dar né a estação de carreira né uma coisa eu falo muito de j1 B táxi eu falo muito trago isso pros organizações na cidade de Organização trombetais tem seus problemas bonitinhos suas amarrações é com base nos seus nas suas operações a gente faz tudo um diagnóstico nesse sentido e lá atrás quando eu falei ó tem um treinamento disso falo disso ou eu hoje dou consultoria muito nesse sentido de localização Brasil voltado para operação não para configuração pro tecnês ali é muito Fabrício vai morrer jumprimetracks Tá vendo o motor de cálculo lá se

for Hanna btp Cloud Plataforma Cláudio e realmente para quem adere uma plataforma Cláudia um ponto específico dessa pele no todo no Cláudio ali Pode ser que vai me ligar com motor de carro mas que eu vejo na prática é a melhoria Então traz uma cumplicidade muito grande hoje dos projetos de alimentação dos projetos de migração e trazendo aqui a questão do is ali da complexidade dele é pô ele por 8 anos ele vai fazer base para outros impostos ou seja para que nem se tenha discussões Futuras né como a gente teve ali da da tese

do século já vai fazer base Então olha quanto que isso vai ser complexo para o futuro é e e não só complexidade aí Vinícius quando a gente olha para j1 B táxi né minha percepção não como especialista mas como alguém que que convive as exceções o nível de exceções Ou seja a quantidade de exceções é que torna complexo é você fazer uma manutenção de tabelas para fins tributárias Então Volta lá para a gente olhar quantas exceções de alíquotas já existem isso só passou em dois turnos na Câmara dos Deputados ainda vai para nada ainda tem

muito Lobby para ser feito segmentos que vão forçar para tentar alguma coisa diferente ali é e exceções que ao meu ver ficaram muito genérica você tem suma agropecuária você tem Agro você tem produtos destinado a limitação humana você tem cosméticos Perfumaria então isso vai Gerar uma lista de produtos que vão estar dentro dessas regras diferenciadas e que olhando do ponto de vista e assim como o seletivo também vão precisar ter regras de exceções porque é uma vai ser alíquota cheia outra tem uma alíquota reduzida em 60%, então outras é zero a outra não é isenta

é alíquota zero que no futuro ela pode subir exato então eu acredito muito que dentre a o que se o que se queria atingir com a reforma entre o pretendido Se você pegar os primeiros textos da reforma onde você teria uma alíquota única um regime único né um único tributo é para o que a gente é aprovou em dois turnos na Câmara dos Deputados tá mais próximo do sistema atual do que do que seu objetivo o que você tinha como objetivo para a reforma né então você falou do yes o is ele vai ser o

imposto seletivo ao imposto do pecado o imposto que vai incidir sobre bens e serviços que possam prejudicar o Meio ambiente ou a saúde Olha a amplitude disso o açúcar ele vai estar na cesta básica exato Então você tem aí né Tem alguns segmentos que já sabem que vão estar dentro desse contexto você pega cigarro a bebida esses caras já estão preparados inclusive porque eles têm uma carga tributária mais alta hoje é agora e o que pode ser incluído ali e eu digo isso com uma certa preocupação também por conta dos lobs se você é for

analisar Não eu não preciso só abaixar o tributo para favorecer um determinado segmento eu posso aumentar um outro tributo um outro segmento né que eventualmente está concorrendo de forma direta ou indireta então sobre Esse aspecto me deixa um uma bandeira é levantada do ponto de vista Amarelo um alerta porque você pode ter inserções de vários segmentos de vários produtos dentro dessa lista do is né E que vão tornar complexo você entender né porque Se tem uma lista vai estar vinculado é um código ncm então é uma descrição um texto legal E aí começa as viés

de entendimento e aí começa Ó eu entendo assim outro entendo vai ser um problema então entre entre o que se pretendia com reforma e o sistema Atual O que foi aprovado tá muito mais próximo do atual do que do que se pretendia lá na frente e é aquelas primeiras que a gente falando isso começam a ser desmontar Acho que é essa música que eu falo da Preocupação que eu trago é quanto que isso vai ser benéfico no longo prazo né assim porque ao curto e Médio prazo ele vai ser maléfico eu vou eu vou trabalhar

com duas ações é dois sistemas por muitos anos tem grandes empresas que investem muita tecnologia e inovação e melhoria vai ter que olhar algo que não vai dar Roy zero zero de Rode Mas vai ter que colocar dinheiro lá porque é obrigação tá sendo imposto ali pelo pelo governo Quanto que vai valer a pena acho que acho que esse é um ponto de discussão e trazendo essa questão toda seguinte a gente vai falar da alíquota né porque aí acho que tem um monte de mecanismo para determinação líquida Então vamos falar dos em 27 outro fala

não mas se não tiver benefício vai ser 22 e como que se enxerga isso alíquotas eu eu acredito que assim o fato do silêncio me incomoda porque é meio que você aprovar um texto de Reforma e você não e não apresenta pelo menos uma expectativa porque demorou muito tempo saiu agora o estudo do Ministério da Fazenda falando que pode ser de 20 24 25 até 27 pouco e tal mas isso ainda é uma estimativa baseada num conceito de arrecadação que é entre o que se pretende arrecadar e o que você efetivamente arrecada então eu considero

que essa omissão Ou pelo menos uma não discussão tão transparente sobre isso Ela é um pouco prejudicial Para que as empresas possam se preparar né porque tem segmento como de serviço que a gente provavelmente vai falar também é com um pouco mais de detalhe que a gente já entendeu que vai ter um aumento na carga muito muito alto né que vai sair é ali de uma casa de no máximo 10 11 por cento vai subir isso né de uma forma bem significativa para 25 26 mas o quanto é seria importante para que as empresas elas

pudessem analisar isso de uma forma mais efetiva e se preparar né O fato de você ter dentro do texto da PEC 45 uma quantidade de segmentos com alíquota reduzida né uma quantidade alta é entende-se que alguém vai precisar pagar essa conta e isso é natural quando você tem muitas exceções Com redução de Carga Tributária a carga tributária geral ela sempre vai ter que ser maior para suportar aquilo então eu acredito que a quantidade de exceções que foram inseridas foram altas né E tem segmento como como eu comentei de alimentos Destinados ao consumo humano na França

e você teve ali vários aspectos que vão acabar potencializando segmentos que vão que vão naturalmente pagar menos tributos quem vai ficar prejudicado Alguém tem que pagar essa conta vai ser quem tá na Regra geral então quanto maior a quantidade de exceções isso ainda tem encenado pode ser podem ser inseridas novos segmentos Novos Produtos a tendência é que cada vez mais a carga Fique alta e aí sim a gente vai ter de forma oficial a marca da tributária do planeta e aí a gente tem alguns pontos né isso vai ficar muito Claro porque a forma de

cálculo agora passa a ser por fora como a gente disse tem toda essa questão da zona sul de Manaus o simples nacional que pode deixar de que já não é simples né ganhamos e confiamos que o símbolo Nacional já não é simples e pode ainda Deixar de ser o que é né para se tornar um geral a gente tem a questão do Conselho federativo que vai ser a criação e tudo isso que a gente está falando agora basicamente vai estar aonde em lei complementar E aí não não foi eu que fiz esse estudo mas eu

vi uma publicação de que para atender a PEC média constitucional serão necessárias se eu não me engano 58 leis complementares para dar conta de todas as os fechamentos dos pontos que estão Em aberto dá para fazer ideia do que é ter 58 publicações para ler e interpretar dá o seu parecer e levar adiante Esse é o fator que eu acho que torna os próximos 8 10 anos muito complexos e que vão exigir demandar muito de consultor principalmente sobre esse viés conceitual esse viés de simular esse viés de esclarecer questões voltadas ali a informações que a

gente sabe que não vão ser tão Claras então a tendência que Eu vejo é que exista que naturalmente ocorra um aumento muito grande da demanda por consultoria tributária nesses próximos anos e aí voltando para o ponto que você comentou É acho que são vários vários pontos de atenção que a gente tem que trazer aqui o primeiro Opa o primeiro tá voltado a partir do próprio Simples Nacional é que você comentou onde o simples foi mantido ok né Eu tenho um regime é que simplificado o conceito não é tão simples mas tudo Bem enorme é simples

nacional mas que ele pode né E aí por uma questão que eu considero prejudicial E aí eu vou explicar aqui rapidamente hoje o pise cofins ele é transferido integral no crédito para quem compra de mercadoria ou serviço desde que preenche os requisitos de crédito para quem tá ali por exemplo o tomador não cumulativo ele vai acreditar o tributo o PIS e cofins na forma integral independente do regime o ICMS já não o ICMS ele transfere Parcialmente então se eu compro uma mercadoria para revender de um fornecedor que é simples Eu tenho que ficar de olho

nos dados adicionais da nota para pegar aquele percentualzinho que nunca preenche né é onde está mas espera aí eu tenho uma tag preenche meu amigo então o que eu vejo nesse sentido é assim ao invés dele tentar facilitar o trabalho do simples de cara já que a gente vai uniformizar o conceito vamos dar o crédito integral independente do Que o cara paga no simples para não tirar o poder de concorrência dele com uma empresa que tá no regime normal só que não então o que que eles fizeram ligues igual eles igualaram o conceito pro ICMS

que é prejudicial para o simples só que eles criaram uma opçãozinha lá falando assim ó você que é simples que é que quer transferir integralmente os seus créditos você consegue recolher o ibbs por fora como se você fosse um contribuinte normal Então você imagina a complexidade a demanda de planejamento tributário para fins de empresas que estão no Simples Nacional e querem saber se vale a pena ele mudar para recolher o CBS e BS por fora para ele ser competitivo no mercado então Esse aspecto eu considero prejudicial para o simples era muito mais já que a

gente tem um regime que a gente quer simplificar e que quer favorecer porque são empresas menores que a gente comenta a economia para não Centralizar nos grandes contribuintes igual o conceito para o piso que eu fiz e deixa transferir integralmente mas não jogaram para o lado de ICMS E aí já falando do crédito que eu acho que também é importante da gente comentar o que se esperava no início da reforma e Inclusive era algo que poderia favorecer a simplificação de obrigações acessórias era um anão como atividade plena né ela no sentido de você poder acreditar

com todos aqueles cursos de despesas que são Incorridos no teu dia a dia isso não também não foi atingido né a gente tem um exceto consumo pessoal a ser definido mediante a lei complementar que você comentou que é um consumo pessoal né começa a ter critérios porque assim uma coisa estava ontem né curiosidade minha esposa faz direito aos artigos lá eu fui mostrar para ela como um jeito melhor de se estudar um artigo né Porque nossos artigos também são bem tranquilos né ela tava custando O Federal ainda então tem um artigo tal que faz referência

ao tal que faz referência a lei Então você tem que abrir esses parâmetros para conseguir enxergar eles falaram bem de coração é bem de consumo pessoal você vai ter que ter uma lei que vai dizer o que que considera-se como um beijo pessoal é dragon interessante que é por exemplo hoje já tem essas discussões cesta básica em São Paulo os itens que compõem essa página em São Paulo não são os Mesmos itens que acompanharam a cesta básica do Ceará sim e logo como que a gente consegue trazer num único padrão via lei complementar todas essas

diferenças um exemplo Claro o Ceará tem capacete lá de quem usa na moto que é produz cesta básica porque tem todo mundo anda de moto lá São Paulo esse produto não é e como que a gente não vai considerar isso entendeu que é básico aqui para São Paulo não é básico para Amazonas não é básico do Rio Grande do Sul e vice-versa é eu acho que são assim a parte da cesta básica Nacional ela vai ser bem complexa para se definir né porque é o que você falou existem o Brasil é um país Continental é

não dá para a gente é analisar e olhar para ele como uma coisa só né a gente tem diferenças culturais a gente tem diferenças sociais a gente tem uma série de diferenças que precisam ser levadas em consideração quando a gente faz quando a gente cria esse conceito de Cesta básica Nacional eu tô curioso para saber como vai Bem feito porque eu ainda acho que embora seja uma cesta básica nacional é bem provável que na lei complementar ele tenha o que você comentou então Ó eu tenho lá Um item x aplicado exclusivamente para o estado de

y eu não também não duvido né de que isso possa acontecer porque a hora que você traz para discussão né para para uma lei complementar todas as diferenças que existem E aí é o Que você falou muitas vezes ali a gente vai ter um os representantes eles defendendo os interesses daquele estado daquele né daquela região então isso vai fazer com que a discussão ela seja bem acirrada no quesito o que compõem ou que deveria compor considerando as diferenças sociais culturais e etcratica cada estado então eu acredito muito que essa lista ela tende a ter sim

algumas exceções também né Ou seja eu tenho uma Exceção dentro da exceção focado ali para um determinado estado você comentou do Ceará mas tem no Rio de Janeiro também protetor solar que faz parte da cesta básica é se a gente olhar para cada Estado hoje é complexo né então assim inclusive até de obrigação acessória tem um estado lá que tem um documento específico em Mato Grosso documento específico para itens que transicionam pelo seu estado tem um documento específico para eles Que entram lá e são isentos de ICMS Então acho que juntar isso tudo é Um

Desafio e minha preocupação que você me colocou e que a gente já colocou é quantos amarradinhos exceção da exceção dentro dela cumprimentar a gente vai ter E aí a gente fala do período de transição a gente tá falando de bem dizer oito anos de transição de 2016 se tudo acontecer conforme eu esperado e quantas mudanças no período de transição não poderão acontecer até porque é um Período de transição pega eleição algumas Então o que pode acontecer em termos de mudança né não entrando no mérito de quem ou como mas em relação ao que uma ideologia

tem de governo né porque isso acontece né então você tem um viés muitas vezes olhando mais para o estado você tem outros governos com viés de olhando mais para o empresário para uma característica mais liberal então acho que tudo isso influencia porque querendo ou não quem aprova lei são Pessoas são que vão ser colocadas ali para para legislar mediante voto então não dá para a gente prever tanto as coisas nos próximos anos e acho que isso coloca uma pimenta ainda nesse período de transição porque você imagina a gente começa um período de transição considerando um

texto e alguém que senta lá resolve mudar tudo e que tem força política para fazer isso eu acho que não são força política mas a força da lei né porque Assim quando você tá aqui na reforma tributária Depende de uma Emenda Constitucional tem que ter aprovação tem que entender seus critérios ali tem as quantidade de votos necessárias e isso leva tempo é burocrático mas garante umas etapas ali a ser executadas e quando você tira disso a prova e você vem isso postando por uma lei complementar mais fácil é muito mais fácil que cautelar a constituição

E aí logo essa alteração ela pode de fato ser Existente e o vieto político é vou reduzir a alíquota sei lá de sei lá a linha Branca Como já aconteceu no passado agora é 10% beleza quem vai pagar isso como vai pagar isso E aí é o risco que a gente acaba voltando né E outra coisa que eu acho que é que eu comentei rapidamente aqui que a parte do consumo pessoal a ser definido também isso prejudica muito a simplificação de obrigações necessárias E aí eu vou Trazer o meu posicionamento que eu acho que vai

ficar claro se você tem um crédito amplo independente do qual a finalidade que o cara tá comprando você não precisa saber porque o crédito é amplo Então você conseguiria de uma forma muito mais tecnológica não criar nenhum critério que precise ser apontado pela empresa para determinação do crédito então trazendo aqui algumas possibilidades se eu não tenho limitação do crédito eu mato o cfp de entrada para Que que eu preciso tudo que você compra vai te dar direito a crédito ah não se eu tenho um exceto pera aí então vou precisar mostrar para o físico Qual

a destinação então eu já criei uma vertente que vai obrigar com que as empresas sinalizem que se aquilo é consumo pessoal ou não tudo bem que se for binária do jeito que a gente tá falando aqui fica muito mais fácil né mas assim a tendência é a gente não tem uma eliminação de codificações na Entrada porque o mundo ideal para para principalmente para quem trabalha muito no conceito né Isso é um ponto de atenção também que eu trago quando se fala de reforma tributária a gente tem muita gente que tem uma boa bagagem espiritual tributária

né que constituição conhece todo ordenamento hierarquia de nós legal mas da porta para dentro da empresa é outra coisa a gente tem aspectos práticos e operacionais que precisam ser levados em Consideração Então quando você vem e fala assim não porque eu quero criar um sistema que o próprio físico vai dizer o quanto a empresa tem que pagar de tributo Ou seja você não vai mais precisar ter obrigação acessória é isso é muito tupia pensando no dia a dia porque mesmo questões mais simples como por exemplo a dctf web faz Ela depende do contribuinte lá e

falar não realmente é isso aqui né então quando a gente começa a criar exceções Limitações de crédito em uma série de outras questões procedimentares eu acabo também viabilizando um processo onde o próprio físico possa determinar o quanto aquela empresa tem que recolher de tributo agora se tivesse atingido a reforma na ideia inicial de você ter uma única carga um único fato gerador um único tributo um crédito amplo aí eu eu já eu Eu acreditaria que a simplificação de obrigações acessórias também poderia acontecer porque porque você passa a ter Um sistema efetivamente mais simples de ser

apurado quanto essa empresa vendeu ah vendeu 100 mil reais quando ela compra gastou a gastou 60 então beleza A base de cálculo vai ser a diferença das duas acabou exatamente agora não pera aí desses 40 desse 60 quanto que esse cara comprou que é uso pessoal é o que que vai ser o pessoal pode ser usado pessoal da das pessoas que compõem a empresa dos sócios dos diretores então aquilo que que não for consumo do negócio então Você começa a criar algumas questões que vão fazer com que exista a necessidade de alguém falar olha aqui

isso aqui é isso aqui não é é um exemplo um exemplo bem simples né caneta uma papelaria que vende caneta ela tem as duas situações até a compra da caneta que ela vai usar no escritório e a década que ela vai revender isso eu não trazer critérios para separar um e outro vai ser complexo então fabricação acessório uma principal que a gente tem Hoje nota fiscal XML quem tem lá um mar de códigos tem sete tem cbfm sem imaginar tem lá dentro Então como que a gente imagina traduzir isso para um documento fiscal que vai

refletir lá nas demais obrigações e agora tocando nesse ponto nota fiscal principalmente a gente vem encaminhando para um projeto de nota fiscal de serviço né num sentido mais amplo é mas assim se a gente tem vida útil para o ICMS para o ISS e a gente vai tratar Tudo como ibs né daqui 10 anos também vai precisar ter uma adequação do ponto de vista de documento fiscal e que vai exigir que os contribuintes investimento tem um projetos é para se adequar A não ser que eles resolvam fazer uma colcha de retalhos dentro das notas fiscais

para poder prever tudo isso é trazendo muito interessante esse ponto porque assim o governo tentou eu colocar vamos ter um documento único e isso foi Barrado foi barrado ele desbarraram dois pontos principais né o documento único e a declaração única que seria para substituir o sped o fiscal contribuições CD CF e etc exatamente aí você fala beleza justificativa é vai custar muito para o governo beleza mas quanto isso vai custar para as empresas sim então porque vai gostar para o governo vai mas para o governo é um investimento porque ele tem uma nova forma de

arrecadar um novo processo novo ciclo que na minha Visão seria um investimento ele padronizar algumas coisas para facilitar para ele que tá entregando informação e vai recolher os cofres públicos daqueles valores para ele e logo os dois pontos ficaram principais ele não vai custar muito caro mas quanto isso vai custar para as empresas você imagina que serão oito anos que as empresas terão oito anos de projetos Ah mas vai mudar uma linha vai mandar um percentual não deixa de ser um projeto fã de um SP que tem Uma estrutura enorme você tem que fazer teste

de regressão não é falar altera ali que tá tudo certo não e para trás e o histórico e uma devolução como que vai funcionar isso na prática entendeu E isso tá tudo muito obscuro então ele lá na transição lá no finalzinho da ponta lá que vai trocar um para o outro de vez como fica as devoluções é como que a gente vai tratar isso então fora a questão dos caras tributários que tem discussão aí por aí 20 anos Em discussão Então são itens que eu não consigo enxergar o governo olhando para o contribuinte muito pelo

contrário ele tá olhando para o dele é vamos gastar muito para mim ter um documento esquece para minha visão esquece não é questão de nota fiscal nacional Não tá rendendo faz negócio de discussão tá em teste já faz seis anos que está em teste nem todos os sequer todos as capitais assinaram o convênio leva tudo para o XML é eu também acho Mais fácil até assim se você for analisar o próprio estrutura do da nota fiscal eletrônica modelo 55 você pega se eu não me engano Distrito Federal ele já tem adaptação para atender o ISS

lá dentro acabou saindo agora né mas assim do ponto de vista estrutura Então o que eu vejo é talvez ali uma uma organização melhor Nesse quesito Facilite agora aí você não quer dizer que vai atingir uma simplificação como a gente ouviu falar do ponto de vista como Você falou em termos de premissas né atingir um objetivo de tornar o sistema é tributária nacional brasileiro é mais simples mais fácil para o empresário né O que o que eu vejo muito é sim existe um pequeno avanço com relação ao que nós temos hoje mas ainda tá longe

de ser um sistema que vai ser simples pensando né Principalmente nesse monte de dificuldade que a gente trouxe aqui e aí acho que trazendo para a questão do olhar no lado físico ali governo criaram Conselho federativo que seria o responsável por gerir todos esses valores imagina a discussão que isso vai dar porque é que eu falo muito para galera foi qualquer um ponto hoje você tem prefeitura mas da prefeituras vences dia 10 maioria ali até o dia 10 venceu o que ou seja dia 11 dia 12 tá na conta da prefeitura o valor disponível aí

você tem os Estados normalmente entre dia 20 e 25 ele deu recolhimento dos Estados lá dia 26 tá na conta dinheiro e Você tem a união porque a união Você tem o piso que eu fiz até o segundo mês subsequente Então como Imagina gerir isso para a prefeitura que tem um dinheiro ali no mês no dia 10 dia 15 já tem grana no cofre vai botar um ente para gerenciar esse valor e distribuir e garantir esse repasse para os Estados Unidos eu acredito que aí tem um ponto importante né uma das maiores cussões No começo

é que foi amplamente debatido Os estados dos Municípios queriam fugir da União ser responsável pela distribuição inclusive Tarcísio foi um dos que foi muito firme nesse ponto porque porque já existe um repasse que é feito do ponto de vista União para os estados e municípios só que repasse atrasa às vezes não é feito né então você tem já um histórico de problemas que fez com que eles tentassem desenhar um cenário alternativo do ponto de vista de arrecadação e Distribuição que foi a Criação do Conselho agora ainda também é muito cedo ao meu ver para que

a gente possa trazer uma análise né de como vai ficar aí você tem lá que são 50 e poucos representantes né representantes ali dos Estados mas 27 para parte de municípios pessoas e etc mas o quanto isso vai como vai ser o procedimento o quanto isso pode impactar no fluxo de caixa né dos estados e municípios que a gente sabe que eles trabalham sempre no limite né então eu Acho que existem ainda alguns pontos sobre esse viés que é mais não Impacto quer dizer impacta a sociedade mais de forma indireta mas sim impacta direto os

estados e municípios é do lapso temporal em termos de repasse de um eventual não repasse por alguma circunstância que a gente eventualmente não né não conheça mas é o que eu vejo são são pontos que novamente vão para um viés muito político porque quem que vai colocar esses caras lá quem São eles Quem eram eles tratam Quais são as capacidades Então tudo isso é algo que volta para uma linha que querendo ou não a gente sempre vai acabar confrontando quando a gente fala da reforma da parte política né e eu acho que isso é perigoso

né Porque dependendo das pessoas do nível de comprometimento no nível intelectual isso pode afetar né o funcionamento do estado do município então o desenho desse processo as pessoas que Que vão fazer parte do grupo eu acho que tudo isso tem que ser avaliado com muita cautela para que o impacto seja o menor possível mas Impacto a gente já sabe que vai ter né não vai caber o povo os eleitores ali cobrar e apertar essa galera então uma frase que o pessoal sempre fala que se o pessoal cobrasse político igual cobra jogador de futebol sabe porque

eu falo pra galera foi o Brasil não é pobre pode viver de Arrecadação não é da pandemia a pandemia daquela abaixada mas logo ainda no meio da pandemia logo que se estabilizou a gente viu aumentos em recorde de arrecadação mês a mês então não falta dinheiro não falta um recurso o que falta É tratativa né contratar esses recursos então e aí você faz uma reforma a gente faz de impactos então o governo a gente só até agora a gente discutiu só Impacto positivo porque ele vai ter mais ferramentas vai ter mais possibilidades Foram um pouquinho

de alíquota e ali que eu tenho crédito para não ficar feio na foto de ter uma lista muito alta ele diminui a alíquota e restrito que é uma preocupação muito grande que eu tenho e já mencionei em algumas alguns eventos que eu pude participar para falar sobre reforma que é o seguinte ficou na mão dos estados e dos Municípios definirem Quais são as suas alíquotas e eu né o ids ele vai ser a somatória da alíquota do estado do Município Você tem uma lista de referência mas você tem a liberalidade do estado do município e

aí a pimenta que eu vou colocar aqui São Paulo Estado de São Paulo vamos supor que estado de São Paulo fala que a líquido ele é 20%. o município de São Paulo fala que é cinco Então você vai ter quando você destinar uma operação no município de São Paulo que está localizado no Estado de São Paulo sua carga vai ser 25 se você vender se mesmo produto para Guarulhos se o município de Guarulhos falar meu não é 5000 é 5.2 e tiver dentro da referência ele pode Então você vai ter uma carga tributária Daquele mesmo

produto para o município diferente porque você paga para o destino de 25.2 se Santo André falar não aqui é 4.9 você vai ter uma outra alíquo e assim sucessivamente Então imagina a multiplicar falando aqui eu tô trazendo Mais isso numa jumbedax você vai ter que criar exceção de estado mas município e tem que ser os dois da imagina multiplicar são as variações que vão dar de exceções ou de Na verdade nem precisa de Regra geral mas as exceções tá dependendo do produto comercializado Então esse é um aspecto que eu vi não foi tão discutido as

pessoas não sei se talvez não terem avaliado o texto mas a composição da Língua tem a somatória de estado e município e o estado e município tem liberalidade agora pode ser que exista uma alíquota de referência ela não dê tanta margem para isso mas [Música] complexidade muito grande e aí eu vou pegar esse Gancho e falar recolhimento vai ser para o estado de destino que que é destino vou dar um exemplo que eu tinha aqui muito claro nichei minha carreira a gente trabalhava muito Elétrica aonde é construída a hidrelétrica no Rio um rio é a

divisão de municípios de estados para quem vai ser como vai ser onde como vai ser delimitar isso como que eu vou falar que toda alimentando isso até porque esse até o endereço CNPJ que tá no município lá mas você pode apressar o serviço dentro do município bem dentro da usina hidrelétrica usina hidrelétrica é um exemplo que eu tenho de referência aqui mas quantas situações que você não Consegue trazer isso cartão de crédito cartão de crédito Claro assistência médica o cara tá aqui em São Paulo site dele aqui em São Paulo tá precisando serviço em jacareca

no Pará tem a produção a produção de efeitos né Então imagina eu eu tô em São Paulo eu contrato uma empresa de consultoria que tá em BH para fazer um planejamento tributário no município que fica no Ceará Vai ter algumas E aí eu acredito que né a lei complementar a gente volta a falar nesse tema mas ela vai ter que delimitar muito bem né O que é o destino acho que né E se for para simplificar E aí volta no que você falou não pode ter exceção então assim ah vai ser a regra é a

regra x independente do tipo de serviço porque se começar não mas espera aí o serviço de transporte ele pode ser com você contratar uma transportadora que tá num estado e o trajeto ser Diferente para onde vai ser recolhido hoje você tem mecanismo lá de St Você tem uma série de coisas aqui né que vão fazer com que a definição ali ela siga uma regra que tem que ser analisada atividade onde está o prestador Onde está o tomador onde vai ser prestado de serviço se a gente trouxer essa complexidade para dentro né da reforma volta no

que a gente conversou aqui e debateu não vai simplificar então precisa ter um conceito único e aí Quando você fala isso me chama atenção é aí vamos discutir experiências aqui sua experiência e óbvia que dá uma base tremenda para quem trabalhou lá conhece muito né quem não lembra dos cadernos da yoga e hoje é tudo online e tal mas que desde que você leu que de primeira Então logo se você não tem e se essa não é a tendência Olha a dificuldade a gente vai ter para colocar tudo isso no trilho em 8 anos até

porque eu achei que o texto ele foi muito superficial né se Você for pegar ele não entra muito no detalhe de nada então ele ele teve um excesso de delegação para ler complementar que essa é uma das críticas também que a gente faz bastante e você delegar isso para ler complementar é o risco que a gente acabou de falar né de isso sair também com viés que que né seja meio político ali que possa abarcar situações que que eventualmente não estavam previstas no texto original e que acabam resultando no momento de Carga no momento de

complexidade é toda essa questão que a gente já comentou você vai trazer uma mudança durante o processo de manutenção dos dois sistemas mas o pós como ela é complementar você continua tendo a oportunidade de mudança ou seja as empresas continuarão a ter que investir em atrações de projetos em profissionais específicos para atuar naquela demanda específica que isso pode mudar qualquer momento Então acho que eu Acho que se viesse o contrário em forma tributária Que eu Trago essa eu entendo que precisa eu entendo que é necessário eu entendo que faz sentido mas a gente está construindo

um fã destruindo um Frankenstein e criando um Hulk e também é uma modificação da natureza Então você tem que fazer uma comparação bem continua sendo algo exagerado continua sendo algo complexo e entraram para vocês um monte de impacto a gente tem dois impactos que a gente já discutiu Que é os dois a gente acabou Falando Em algum momento é o primeiro é da questão do serviço então a área de serviço é maior impactada então você já comentou e a gente tem um contraponto você fala ah mas você vai repassar isso no preço e eu falo

não mas o meu cliente então você tem n empresas de n imports Então você tem hoje empresas de grande porte que ela manda no fornecedor sobre Esse aspecto do serviço tem várias coisas né no segmento do setor de serviço tem Várias observações que são bem legais no início a primeira que hoje ele representa os quase 70% dos empregos então você querendo ou não aumentar a carga de um de um segmento que hoje ele gera emprego renda para as pessoas gira a economia economia é perigoso porque alguém vai precisar pagar conta então o que eu eu

discutir com alguns profissionais e que eu entendo o contraponto deles é o seguinte hoje o Crédito do serviço ele é muito limitado né então você tem pouquíssimas opções ali de crédito do ponto de vista principalmente de física e cofins quando a gente fala né de empresas que estão lógico dentro do lucro real não não acumulativo nesse conceito você passa a ter uma amplitude maior o que em tese aumenta a base de crédito diminui a tua o teu a tua alíquota efetiva ali no momento não mas eu tô a base de cálculo em termos de Do

recolhimento em si mas é Outro ponto que ele justificam não mas cara o serviço ele vai repassar isso que é o que você comentou para quem tá comprando e quem trabalha no bit to be né quem trabalha com empresas vai repassar o cara ele vai ter que pagar né porque é adicionado ao total da nota uma das mudanças né inclusive da reforma então em tese sim você não vai não teria um impacto tão grande sabendo que uma outra empresa que inclusive poderia se Creditado o serviço então aquilo volta para ela né então ela não é

penalizada ela paga um pouco mais caro sobre o serviço mas ela acredita aquele tributo também então esses contrapontos eles ajudam a a não trazer uma visão de que ó só vou aumentar a tua alíquota e acabou não você tem algumas coisas que podem Minimizar agora e quem trabalha com o consumidor final esse não esse vai ter que repassar então Ah mas aí tem a Justificativa que foi dada que é mas quem trabalha com consumidor final que é o Barbeiro a manicure eles eles são tantas pelo simples ou tão no meio então não vão ser impactados

de forma direta pelo regime mas eu assim confesso que eu escola por exemplo A escola é um exemplo que eu trago aqui porque assim ele é um consumidor final é um processador de serviço que já é caro é base é caro e quanto que vai aumentar E Quanto isso vai refletir em situações onde as pessoas vão conseguir pagar e vão migrar para outra situação é por isso que eu acho que a escola ela deve entrar num regime num regime de exceção que vai aumentar pra alguém acho que esse é um ponto interessante assim a gente

sempre tá falando aqui regra exceção eu acho que a gente não consegue sair disso né eu tenho sempre brinquedo nas aulas que para todas as sessões existe uma regra porque a gente Não consegue trabalhar na política tributário com regra é só trabalho com exceção aí tem um aspecto também que eu acho que é legal de comentar a gente já tem um movimento natural de pejoratização no Brasil né isso nos últimos anos ficou muito forte né Principalmente com a reforma trabalhista com algumas mudanças que foram feitas de tecnologia então é praticamente se você for pegar empregos

né registrados em carteira for mais eles Não são baixos mas o que que eu acho que também traz o impacto do ponto de vista de serviço o setor de serviços ele vai poder acreditar quando ele contratar pessoas jurídicas prestadoras de serviço Ou dentro de um regime normal se for transferir crédito integral ou dentro do simples no parcial Então existe também uma certa preocupação sobre o viés Econômica de você aumentar ainda mais a quantidade de PJ no mercado porque porque sim se eu tô contratando um Serviço que é para consumo da empresa e não é pessoal

isso é lógico trazendo uma interpretação bem Com base no texto que a gente tem hoje ela permitiria o crédito então ao invés de eu comprar uma de contratar um analista financeiro CLT registrado eu poderia contratar uma empresa que prestaria esse exercício para mim serviços financeiros e aquilo como ele não tem não é destinado ao pessoal e sim a empresa eu poderia me acreditar daquele valor diferente da Folha de pagamento onde não entraria para nenhum desconto de tributo do CBS Então existe também uma preocupação Econômica de você ter um aumento nesse aspecto e acho que aí

tem mais impactos né porque você tem algumas vantagens contratar um PJ se acreditar aquela coisa é a principal não pagar INSS sobre a folha sim é um lucro presumido um lucro real para INSS sobre funk é muito alto 20%, 25% lá com os compromisso E aí você imagina o quanto isso vai refletir a arrecadação previdenciária que já é que já é então aí é o efeito em cadeia das coisas né então por isso que quando a gente cobertor é curto né Às vezes você puxa de um lugar não olha não viés no sentido amplo e

descobre um pouco das pernas então eu acredito muito que que existem alguns reflexos que ainda são obscuros e que eu torço muito e isso agora já pensando em perspectivas que o Senado ele faça uma e muito mais Firme do ponto de vista técnico do que político né para que a gente consiga corrigir algumas rotas que eventualmente possam ser prejudiciais tanto para os contribuintes quanto para consumidor final e para a economia como todos final é uma coisa que não tem nada claro não tem já falou um pouquinho que não vai ter uma declaração única não vai

ter o documento único você como empresa ali que faz auditoria que tem todo esse processo que faz edificações e tal Poderia ter obrigação dessa história que você imagina de impacto de possibilidade de oportunidade ou até de caos Eu tenho dois pontos primeiro é o caos dos próximos 10 anos isso na minha visão Imagina você ter só vou dar um exemplo aqui né a gente tem um FD contribuições tempos e confiança o CBS ele começa com zero ponto nove compensável com piso e confiança então provavelmente você vai ter dentro de Contribuições alguns Campos Novos para determinar

o CBS que você conseguiu utilizar numa compensação por exemplo lá no Bloco M que é o bloco de apuração do PIS e cofins legal você tem 0.1 de BS que também começa então por dentro do sped fiscal eu vou ter que incluir esse cara lá porque alguém vai recolher alguém vai ter que mostrar para o físico ou qual a base de cálculo que foi utilizada para Aquilo então o que eu trago de previsão é os próximos anos vão ser muito complexos do ponto de vista de obrigação acessória porque porque você vai ter aquela troca de

pneu com o carro andando então apuração em dois regimes com critérios diferentes com bases de cálculos que são diferentes com incidências diferentes com créditos diferentes Então nesse momento você tem que demonstrar para o físico e isso você vai precisar de um suporte tecnológico Um para gerar obrigação Então as empresas que trabalham como solução fiscal que no Brasil vão ter trabalho bem nos próximos anos e a gente tem um aspecto técnico de validar isso né porque é um momento de transição ele é um momento delicado onde as empresas estão querendo também vão querer entender Qual o

impacto que eu vou ter então eu vejo que no aspecto de obrigação acessória a gente vai ter um período muito complexo nos próximos anos Onde eu vou ter que demonstrar essas duas obrigações Agora se a gente pega por exemplo o PIS e cofins sendo eliminado né e passando a vigorar apenas o CBS ele vai ter uma obrigação acessória E aí se você já teve que colocar ele dentro da FD contribuições para fazer a transição e a compensação entre eles provavelmente ela é FD contribuições e viria é fdcbs né trazendo ali as informações que são necessárias

para se apurar o tributo né Assim como lá na frente o Speed fiscal talvez deixe de existir e você tem o CBS o ibs dentro de uma única obrigação que eu acredito que é o cenário mais provável porque se eles têm a mesma base mesmo a regra a mesma possibilidade de crédito significa numa única você traz dentro de uma única obrigação e que ela alimente todos os entes do ponto de vista de compartilhamento de informações né a nota fiscal ao meu ver provavelmente ela Vai sofrer uma redação para Que ela possa prever todos os campos

novos para os tributos né tanto em posto seletivo quanto a contribuição nova lá que ninguém tá falando muito ibs então você vai ter sim uma uma nota fiscal para amparar tudo isso e a demanda do ponto de vista de auditoria e de necessidade de você ter uma certificação de conteúdo nos seus dados para mim ela continua existindo normalmente porque o Que a gente conversou aqui ao longo dessa uma hora Vinícius foi de que existe um cenário com muita exceção com um certo grau de complexidade e que vai demandar do ponto de vista é conteúdo e

tecnologia um acompanhamento né porque uma das coisas que a gente sabe é e a gente comentou não foi feito reforma administrativa então o Estado e o município e a união eles estão sempre com com a corda no pescoço do ponto de vista financeiro Então as fiscalizações Vão continuar sendo agressivas eles vão continuar muitas vezes pegando erros formais como a gente vê hoje o cara errou um CST mas que não impacta numa apuração do tributo o cara errou um código é do CBF o cara errou um código do ponto de vista de exportação ele paga uma

multa absurda São Paulo a gente aqui por exemplo é 1% do valor total da operação se ele esqueceu de registrar as exportações dele lá no registro 1105 ele vai pagar uma fortuna de penalidade Então o que eu vejo é existe e a probabilidade de Sim a gente continuar tendo obrigações acessórias que que sejam delicadas que consolidam informações e que cada vez mais a gente tem essa necessidade de um olhar de um viés técnico para evitar risco né a gente acabou de falar aqui do princípio do destino vai ser recolhido para o destino como você sabe

se a operação foi efetivada para o jeito certo então eu acho que vão existir mecanismos do ponto De vista de auditoria de qualidade da informação que eles vão ser mantidos nos próximos anos então resumo é os profissionais da área fiscal da área tributária tributárias advogados contadores não precisam se preocupar não vão perder emprego por um bom tempo ah na minha visão pelo menos nos próximos 10 anos a gente tem uma garantia muito boa do ponto de vista de demanda mas que também né cabe aqui o alerta é precisam se capacitar para isso muito né Porque

a gente viu a reforma saiu um texto né que como você falou Confuso com necessidade de lei reler de interpretar de pegar a constituição junto para entender o que tá mudando então eu acredito muito que vai existir demanda agora a demanda ela existe para profissionais capa então eu conversando com pessoas da área de Texas assim eu acho que é uma excelente oportunidade para se debruçarem sobre o conteúdo Aprenderem estudar entender os impactos para conseguir se aproveitar disso lá na frente e manda que você aproveitar eu vejo assim vai vai colocar todo mundo no mesmo patamar

Então quem já é muito experiente vai ser um pouquinho na frente porque sabe alguma coisa se comporta mas o texto é zero para todo mundo quem não tem experiência tem a condição agora de correr atrás entendeu o processo todavia não pode ficar parado sempre foi assim não Entender a movimentação não se atualizar vai fazer parte a pessoa vai falar mais eu já fico meu fechamento aqui trabalho 13 horas três dias do mês no pensamento porque tem que fechar então onde as empresas e os profissionais tem que atrás de oportunidades de melhorias de grande performance para

que consiga serqualizar aprender a acompanhar toda essa evolução que não vai bacana perfeito e tendo profissionais iniciativas como essa Vinícius Já deixando aqui meu Meus parabéns para você porque é você empreendedor Você sabe né aqui a gente conversou aqui boa parte se aplica para o teu dia a dia então você se propor a trazer conteúdo para as pessoas a levar informação é muito importante e isso faz com que o nosso mercado cada vez mais fortaleça mais né e é uma boa oportunidade para quem está começando como você falou uma boa oportunidade para quem tá numa

operacional do dia a dia numa empresa ou No escritório de contabilidade e que quer se tornar um profissional diferente consumir conteúdo estudar e correr bastante atrás porque mercado é o que eu falei vai ter demanda em mercado tem para todo mundo né Agora não dá para ficar parado é eu sempre digo o bom profissional não falta oportunidade exato não falta a gente vive numa Era bastante difícil né você também empreendedor sabe quando é difícil contratar reter manter e hoje Não é só o trabalho tem n viésis por trás ali mas eu sempre falo do soft

Skill né profissional precisa entender que ele precisa entregar para ele ter a contrapartida e conhecimento é uma coisa que ninguém tira de você você dedicar mais para conhecer um pouquinho a mais isso tá com você então vai ser um ganho próprio que ninguém vai tirar para toda a vida né e eu acho que nessa era da informação que a gente vive hoje Vinícius e essa é gestor também você Sabe muito bem uma das maiores preocupações que eu tenho é o aprendizado que que acontece hoje em dia né hoje em dia você quer ter acesso a

uma informação Ah eu preciso saber o que é roi O cara joga lá foi lá leu entendeu para aquele momento e acabou dali se você perguntar daqui 6 dias para ele ele vai ter que olhar de novo como calcula o Roy ele vai olhar lá vai ter uma alguém vai ensinar uma fórmulazinha na internet Exato Aí ele vai lá então o que eu vejo sobre principalmente essa parte de aprendizado e que eu acho que é um recado também que que é importante dar é o estudo ele não pode ser superficial ele não pode ser para

aprendizagem momentânea né então quando você faz uma leitura e você não exercita aquilo aquilo serve somente para aquele momento e eu sei por experiência própria tem conceito que às vezes é eu não é da minha formação e que eu preciso para um Determinado momento e eu vivo isso na prática então às vezes eu pesquiso faça uma leitura entendo para aquele momento entra numa reunião consigo discutir mas dali três quatro dias eu preciso lembrar novamente para Pera aí que eu vou precisar dar uma olhada de novo de novo de novo então eu acho que também aqui

quando a gente fala principalmente do aprendizado hoje com o acesso ele é excessivo a informação a gente às vezes deixa de lado o aspecto do aprendizado Da aplicação daquele conceito que é eventualmente a gente está lendo e eu acho que isso também é extremamente importante principalmente falando né em termos de reforma é estudar estudar de verdade toda de verdade eu acho que ele tem que tirar aquela capa de né eu sei vamos falar da Verdade capa do Ego é desmonta um pouquinho e falar eu tenho que aprender Porque hoje a gente encontra até na nossa

área muito assim não mas eu trabalhei a empresa tal eu Fiz tal coisa eu já fiz anos em tal lugar mas para aquele momento para aquela situação que ele tá entendendo eu não estava olhando todo então só preciso olhar o todo então sempre bati muito na tecla Olha o processo ele tem que ter começo meio e fim se você tá no meio você tem que entender da onde ele começa onde ele termina uns meses atrás estava no cliente terá uma consultoria tava fazendo um serviço sobre diretos efetivamente ali olhando Algumas coisas e desenhou o fluxo

de um processo que não regulamento do ir pelo menos a contribuição social fazia sentido mas era contra a operação era contrária do que diz o fiscal e ele tem que olhar Como que o fiscal trabalha para adequar o que ele tá fazendo os dois estão certos mas a forma da execução ele tava seguindo por um caminho que ia gerar um risco pra organização então daqui para frente com a forma tributária é como que eu metido O risco como que aumenta performance como que eu olho todo acho que isso deve ser uma mensagem que precisa passar

efetivamente é hoje o profissional de tex que se destaca e isso eu vejo naturalmente aquele que deixa de compreender só de tags e olha entende o negócio quando olha pro profissional do Futuro assim eu tenho algumas que acho que são importantes falou de uma que a parte de tecnologia Trabalhar com dados né hoje em dia você tem lá o Locker não data Studio ou Power você tem ferramentas que ajudam bastante no dia a dia você tem esse no hall de tex mesmo fiscal com Tab tributário que é necessário mas você também tem que entender negócio

você tá precisando consultoria por uma empresa de um setor Varejista Você precisa olhar o varejo como funciona você precisa entender as particularidades você precisa entender cada nuance que existe Ali né dentro do dia a dia para que você consiga a como você falou fazer ou desenhar um processo ou um projeto em si mas que atenda a ao todo né e eu acho que esse é um grande diferencial no passado a gente vê profissional não manja eu só vou até aqui então Ó a parte de tex é essa aqui então é isso aqui que eu tenho

que olhar mas espera aí você não tá olhando para o cara que tá com o caminhão parado lá e que você tá recusando receber uma nota por causa de Um que vai atrapalhar a venda que vai impactar no faturamento e que vai impactar na meta do comercial então eu acho que são vários aspectos que são bacanas de de serem levados em termos de profissional do Futuro A partir de dados a partir de negócio então você tá numa empresa você tá prestando uma consultoria compreender o negócio como um todo isso é um um diferencial gigantesco que

eu vejo pros profissionais eu concordo plenamente É Conhecer a gente chama o chão de fábrica de fato Entendeu todo é cadastrado em sua complexidade a gente ouve muito falar não meu cenário é complexo meu cenário é diferenciado Mas qualquer ser diferente né Sempre trouxe um exemplo do Bloco do carro acho incrível o exemplo porque ela é uma obrigação fiscal sim mas aonde já na informação uma hora de engenharia na fabricação na compra num terceiro industrializador não fornecedor tudo isso o fiscal é a ponta final ponta Mas se eu ficar não foi lá entender da Engenharia

no engenharia da fabricação não entender da industrialização Então acho que é um pouco disso cara muito bom muito bom mesmo é superou as expectativas Acho que vamos primeiro a gente tá abrindo com de fato Como eu disse no início dando o primeiro passo com o pé direito Queria agradecer você sem a disponibilidade é ter suas considerações finais aí fala um pouquinho da asas também para nós bom Eu Que agradeço Vinícius como eu comentei acho que né Essa iniciativa é muito legal né Foi um papo gostoso passou bem rápido aqui é acho que foi importante a