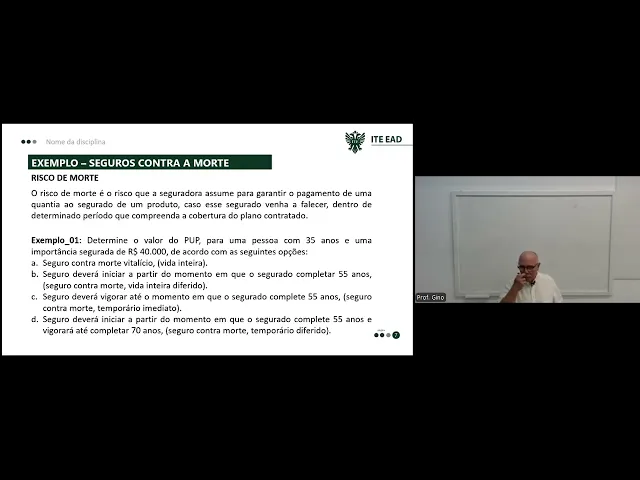

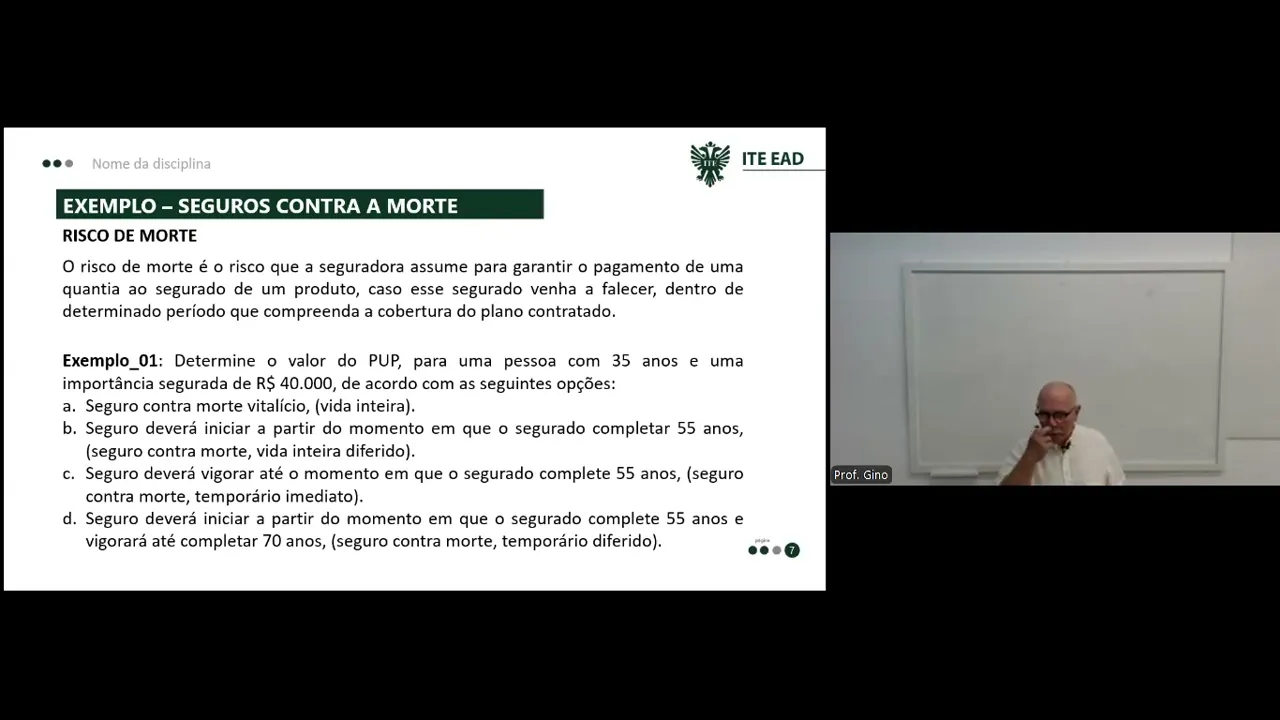

Olá pessoal tudo bem com vocês estamos aqui novamente para mais uma aula da nossa disciplina de noções das atividades atuariais eh Essa é a segunda parte da oitava aula como eu havia comentado com vocês aquelas aulas que TM um pouco mais de conteúdo eh cálculo principalmente ou extremamente teórica a gente acaba fazendo uma repartição para que isso não fique muito pesado né então dando continuidade aqui a nossa nossa disciplina hoje nós vamos fazer aqui falar um pouquinho sobre probabilidade para períodos de um ano de né no caso nós estamos falando em termos de de funções de probabilidade que existem lá na nossa tábua de mortalidade e que são essenciais pra gente entender o funcionamento daquela tábua e a utilização em outras não podemos esquecer que nossas funções de comutações que são as que a gente mais utiliza dentro desse contexto do curso elas são totalmente baseadas nessas primeiras nessas primeiras eh formas né ou essas primeiras estruturas de probabilidade que são aquelas colunas iniciais da nossa tábua de mortalidade né então Eh falando aqui no caso em termos deou pegando lá um autor né o Peres 2016 ele demonstra como que nós podemos calcular a probabilidade que x que seria probabilidade de um indivíduo na idade x eh vir a falecer né na então durante aquela idade então utilizando noções básicas de probabilidade os dados apresentados na nossa tábula para isso nós vamos destacar que nós devemos ter em mente o seguinte que qx é o número que representa a probabilidade né uma probabilidade tá seria a probabilidade de uma pessoa com x anos de idade morrer antes de atingir a idade x+ 1 ou seja pessoa com 20 anos morreu antes de atingir 21 né pessoa de 80 morrer antes de atingir 81 assim por diante eu tenho pensando nessa estrutura tá Então como que ela é calculada primeiro a gente vai usar essa função inha né Eh lembra quando a gente estudou probabilidade lá em estatística é número de casos favoráveis dividido pelo número de casos possíveis aqui o número de casos favoráveis seria o número de óbitos de pessoas com x anos de idade e o número de casos possíveis seria o número de pessoas vivas com x anos de idade tá então aqui o DX sobre LX Então esse é o nosso qx tá um exemplo pro cálculo dessa probabilidade né então uma pessoa com 40 anos falecer antes de atingir a idade de 41 anos então tá lá DX DX sobre LX o DX é dado pela diferença entre o total de pessoas vivas com 40 menos o total de pessoas vivas com 41 né se eu fizer essa diferença eu tenho o total de mortes no período e lx40 perdão l40 que aqui é total de pessoas vivas aos 40 anos então faço a diferença divido pelo total de pessoas vivas aos 40 vendo esse valor e esse né do denominador são iguais aqui o que eu tô trabalhando é com a diferença que vai dar o número de mortos nesse ano então eu vou ter 0,0357 ou seja 0,35% né o 36 0,36 aproximadamente aí tá essa probabilidade de uma pessoa com 40 anos vira falecer antes de atingir os 41 anos de idade Lógico que esse é um cálculo baseado na nossa tábua de mortalidade aquela tábua fictícia que a gente desenvolveu para vocês aí para fins de exercício né também nós vamos ter aqui o cálculo de probabilidade podemos calcular PX Ou seja a probabilidade de uma pessoa na idade x sobreviver até a idade x + 1 né então pelo conceito de probabilidade eu tenho aqui p Dex número de casos favoráveis número de casos possíveis número de pessoas vivas com x + 1 ano de idade dividido pelo número de pessoas vivas com x anos de idade então aqui eu tenho o PX né calculando fazendo um exemplo pegando lá o número de pessoas com 40 anos sobreviver até atingir a idade de 41 anos tá então LX + 1 que seria 41 dividido por LX que é 40 né então 92 082 di por 92 412 eu achar aqui 096 640 099 643 Essa é a probabilidade de um indivíduo com 40 anos estar vivo ao completar 41 anos Então essa é a probabilidade aí no caso essa probabilidade ela pode ser calculada também de outra maneira eu posso calcular por diferença né Então veja que a gente tem lá o qx que a gente calculou que é o DX sobre LX lembra que essa diferença LX - LX + 1 so LX se eu desmembrar essa fração em duas frações então eu vou ter LX sobre LX - LX + 1 sobre LX que é isso aqui ó isso aqui dá 1 esse primeiro essa primeira fração inha aqui vai dar 1 Então vai dar 1 dividido por essa daqui é p Dex então 1 - p Dex então o q Dex pode ser escrito simplesmente como 1 - p Dex como a gente tinha calculado o q Dex aqui na primeira fração Se eu fizer isso aqui -1 eu vou encontrar automaticamente esse valor aqui que a gente calculou no segundo exemplo tá Então essa é uma outra forma de calcular tá hã no caso de probabilidades para períodos superiores a 1 ano né Nós estamos pensando tanto em probabilidade de viver como de morrer Tá então de acordo com o Peres ainda em 20166 os conceitos anteriores são úteis quando se deseja medir a probabilidade de morte ou de Sobrevivência para períodos iguais a 1 ano isso se aplica por exemplo nos casos de produtos de morte em que a cobertura do segur é de apenas um ano tá então por exemplo quando eu faço lá o seguro de um carro por exemplo lá tem inclusive cobertura para morte só que o seguro do carro o período de de de durabilidade dele é de 1 ano eu tenho que ficar renovando né entretanto em muitos casos é comum existirem produtos em que o segurado está coberto pelo risco de morte pelo período superior a um ano então imagine um seguro de pessoas que cobram o risco de morte da pessoa por 20 anos assim uma atuária precisará calcular probabilidades para períodos superiores a um ano de forma bastante análoga os conceitos apresentados anteriormente vão para aparecer dessa forma né então seria a probabilidade de uma pessoa com x anos sobreviver tantos anos a mais ou seja esse ano esse n aqui né a quantidade de anos a mais que ela deve sobreviver então aqui vai ser o total de pessoas vivas com toda com nesse período todo né Por exemplo se aqui a pessoa tem 30 e nós queremos a probabilidade dela sobreviver até 50 Então esse n aqui seria 20 então eu teria mais 20 anos né então eu teria aqui p 30 + 20 que vai dar o 50 dividido pelo L perdão LX + n que é o seria no caso 30 + 20 que dá o 50 e aqui l30 tá então aqui a probabilidade da pessoa na idade x sobreviver até a idade x + n anos tá então aqui número de pessoas Sobreviventes com a idade de X + N anos dividido pelo número de pessoas Sobreviventes com a idade x tá então sempre naquele conceito número de casos favoráveis número de casos possíveis não muda né Então pegando um exemplo lá probabilidade de uma pessoa com 40 anos sobreviver até completar 55 ou seja para ela atingir 55 ela vai sobreviver mais 15 anos né então aqui seria no caso o PX seria o p no caso o n é 15 o X é 40 que é a idade atual dela então seria uma pessoa de 40 sobreviver mais 15 anos então com mais 15 anos ela estaria com 55 então aqui vai ser o LX + n tá que vai dar 55 e aqui é o LX Então vai ser l55 so l40 usando nosso tábula de mortalidade a gente olhando lá na coluna x até a linha 55 eu corro embaixo na linha do 55 até embaixo da da coluna do l então o l55 eu vou encontrar lá 83 311 faço a mesma coisa pro 40 vou lá na coluna x desço até a linha 40 percorro a linha até embaixo da coluna do lx40 e vejo lá 92 412 dividindo um pelo outro a gente encontra a probabilidade de uma pessoa com 40 anos sobreviver até completar 55 tá E para calcular a probabilidade da pessoa morrer né Obrigatoriamente no caso até determinada idade então então ele vai apresentar essa função aqui Então nesse caso seria pessoa com x anos de idade falecer antes de atingir a idade x + n que é o oposto dessa daqui tá eu vou calcular vai ser LX - LX + n dividido pelo LX tá aqui vai ficar desmembrando as frações eu vou ficar com 1 - LX + n so LX Essa parte é o p Dex então se eu fizer 1 Men NP Dex eu vou ter a probabilidade que a gente procura fazendo o cálculo para o exemplo anterior como a gente já tinha calculado usar o 0,90 152 fazendo a diferença por um eu tenho aqui a probabilidade de uma pessoa com 40 anos vir a falecer antes de completar 55 ano de idade tá então ela tem 90,152 por de chance de sobreviver até o 55 e 9848 por de chance de vir a falecer antes de completar o 55 tá Então essa é essas são as probabilidades voltando agora à parte de risco de morte vamos falar aqui um pouquinho né agora que a gente mexeu um pouquinho com essas probabilidades Lembrando que elas nos ajudam a construir aquelas funções de comutações que é o que a gente precisa para calcular o seguro contra morte tá então no caso o risco de morte ele é o risco que a segurador assume para garantir o pagamento de uma quantia segurado de um produto caso esse segurado vem a falecer dentro de determinado período que compreenda a cobertura do plano contratado Então isso é básico né então eu contrata o plano se a pessoa vier falecer dentro do período de cobertura do plano Beleza ela tem cobertura do seguro caso contrário infelizmente ela não terá né não haverá indenização então aqui eh exemplo aqui determine o eh no caso aqui o prêmio único puro para uma pessoa com 35 anos e uma importância segurada de 40. 000 de de acordo com as seguintes opções aqui ele tá fazendo um seguro contra a morte vitalício ou seja o seguro paraa vida inteira na letra B seria um seguro que deveria iniciar a partir do momento em que o segurado completar 55 anos e é um seguro contra a morte no caso vida inteira de ferido ou seja ele tá com 40 anos hoje mas o seguro ele vai por perdão com 35 só que ele vai passar a vigorar a partir do momento que o indivíduo completar 55 anos e aí pro resto da vida então lembra lá do vazio financeiro ele vai fazer um aporte único vai ficar 20 anos sem pagar nem receber nada e a partir do 20º do 20 anos depois ou seja a hora que ele tiver com 55 anos ele vai passar a ter direito até o final da vida dele a receber um prêmio único puro tá eh perdão um um valor de indenização eh letra c o seguro deverá vigorar até o período em que o segurado com completa 55 anos Então esse é um seguro contra morte temporário imediato ou seja ele começa a pagar agora e esse seguro vai ter vigência até ele completar 55 anos então ele vai pagar e vai est dentro do dos 35 ou 55 ele estará coberto então é um seguro temporário e é imediato porque ele passa a ter valor imediatamente né e tem o último aqui que é o seguro que deve deverá iniciar a partir do momento que o segurado completar 55 anos e vigorará até ele completar 70 Então esse é um seguro diferido contra a morte e temporário né Ele é diferido por quê Porque ele vai fazer um pagamento vai ficar uma janela que é aquela janela que a gente fala né que é uma janela de vazio financeiro até ele completar os 55 anos e do 55 até os 70 ele vai ter cobertura então caso ele morrer nesse período entre 55 e 70 anos ele vai ter a indenização se depois do 70 ele vier falecer ele não vai ter mais direito Então veja aqui esse é o caso do seguro de morte temporário diferido ele tem as duas situações então ele não é paraa vida toda ele é só por um período é temporário e tem a janela de de a janela aí de vazio financeiro né então vamos lá calculando lá no caso da letra A seguro Ronda morte vitalício vida inteira então a fórmula é essa daqui nós tínhamos visto a aula passada então nós temos o am MX dividido por DX que multiplica o q Dex tá Então veja nós temos a pessoa com 35 anos então vou precisar aqui do m35 e do d35 D maiúsculo né então eu vou lá na coluna do X desço até a linha do 35 percorro a linha do 35 até embaixo da função d e embaixo da função m e vou pegar os dois valores então no caso do m é 185 1885 e o d 12196 o que é a importância segurada aí no caso 40. 000 então multiplicando nós vamos encontrar aqui um a35 de 6182 e 35 que que ele tá dizendo com isso pessoal Ele tá dizendo o seguinte que se ele depositar esse valor aqui como um prêmio único puro tá eh ele vai passar a ter direito vamos lá um seguro contra a morte vitalício Vita inteira né então ele vai ter uma importância segurada aqui de 40.

000 E caso ele venha morrer dentro do período ele vai receber no caso r$ 40. 000 tá então aqui ess mas ele vai ter que fazer esse aporte financeiro agora tá ele vai pagar imediatamente porque esse seguro é imediato tá lá que ali ele fala seguro contra de morte vitalício no caso né vida inteira tá então beleza então continuando vamos lá pro segundo exemplo seguro deverá iniciar a partir do momento que o segurado complementar se completar 55 anos se não é imediato é um seguro contra a morte vida inteira tá então beleza então aqui a fórmula muda vai ser M bar AX então aqui o m e o x o m é o período diferimento aqui tá então ele vai diferir porque o indivíduo ele tá com 35 ele precisa de mais 20 para completar 55 Então esse m é 20 então o X é 35 então aqui vai ficar M 35 + 20 e o d 35 então o d35 nós pegamos lá no exemplo anterior falta pegar aqui na coluna do X eu vou descer até a linha do 55 que no caso é 35+ 20 desço até a linha do 55 percorro a linha até embaixo da coluna do m55 e vou pegar o valor lá de 1216 Então veja que aqui o valor mudou lá né era 1885 para m35 e agora para m 5 é 1216 tá então 1216 di Por 12196 esse valor é o mesmo não veja que lá não mudou né 12196 que é o mesmo d35 vees 40. 000 que é o a importância segurada então isso aqui vai dar um valor menor né Ou seja eu vou ter aqui 3.

988 e19 Veja por que que esse valor é menor primeiro porque a seguradora Ela sabe que ela vai ter 20 anos que é esse prazo aqui da da da carência que é o vazio financeiro que ela vai poder mexer com esse dinheiro da maneira que ela se que que for bom para ela então ela vai aplicar esse dinheiro vai investir no Mercado de Ações ela vai fazer o que ela quiser então ela vai fazer com que essa importância cresça de modo que quando a pessoa completar 55 anos ela já vai ter uma reserva para que a partir daquele momento ela tenha durante a vida inteira dessa pessoa condições de que a hora que ela vier falecer ele indenizar ele aqui com a importância segurada de 40. 000 reais tá então dentro desse vazio financeiro de 55 anos não haverá pagamento nem recebimento então é nesse período que ela vai fazer com que esse valor aqui cresça e atinja uma reserva suficiente para se fazer frente a esse compromisso de pagamento aí a letra C ele fala do seguro que terá que vigorar até o momento que o segurado completar 55 anos tá então ele deverá vigorar até ele completar 55 anos então não é inteira ele vai ele vai a partir de hoje ou seja ele vai ter que vigorar até o sujeito completar 55 anos então seguro temporário mas é imediato ou seja ele começa a pagar agora e a partir de agora ele já passa a ter direito tá Então como que fica aqui no caso vai ficar aqui o a barra n AX no caso né só que aqui a fórmula é diferente vai ser MX - MX + m tá dividido por DX Então essas duas diferenças né ess Essa primeira fração aqui nós tivemos lá no primeiro caso né então nós se eu pegar MX dividir por DX é justamente a nossa primeira fração lá que é essa daqui é o ax tá eu até poderia substituir essa parcela aqui por AX né e essa segunda parcela aqui que é o x + m seria o a parcela anterior que é o x + m sobre DX então eu poderia fazer aqui como sendoo a a no caso x + aqui é n tá só não é m não porque aqui é n ó então aqui é m tá então aqui vai ser 35 + 20 aqui m35 - m35 + 20 dividido por d35 Então essa função vezes o q esses dois valores a gente já tem calculado lá tá separado lá atrás faço a diferença dividido por 12196 que é um valor que a gente já tem também multiplico por 40. 000 encontro aqui 2190 4 e 16 veja que essa é uma importância menor ainda por quê Porque segura temporário a segurador não vai ter que pagar o resto da vida do cidadão se ele viver 90 anos ela sabe que ele vai embora o seguro seja imediato ela vai pagar só até ele completar 55 né Depois disso ele tá correndo pela própria sorte e risco então seguradora não tem mais compromisso tá então até o 55 anos ele tá coberto e vai receber uma indenização de 40.

000 caso ele morra nesse esse período a família vai receber né e o último aqui o seguro deverá iniciar a partir do momento que ele completar 55 e vai vigorar até ele completar 70 Então veja aí eu tenho duas casas além dele ser temporário eu tenho uma janela aí que é uma janela de vazio financeiro tá ou seja dos 35 aos 55 não haverá pagamento nem recebimento e onde que a seguradora está correndo o risco ela vai assumir o risco entre os 55 e os 70 anos Então nesse período ela vai indenizar o cara então a partir do cara do momento que ele completa 55 e a partir do momento que ele completa 70 ou seja nesse período ele tá esse intervalo ele ele tá coberto né ele pode receber os 40. 000 de indenização caso contrário se ele morrer com mais de 70 ou com menos de 55 a seguradora não tem responsabilidade então a fórmula passa a ser essa daqui calculando o total aqui a gente vai achar r 22,72 centavos que é menor ainda Então veja aqui além de ter o vazio financeiro onde ele capitaliza esse dinheiro ele ainda tem o quê a a seguradora ainda tem a garantia de que ela não vai precisar pagar esse cidadão a vida inteira só até ele completar ou seja nesse intervalo de idade entre 55 e 70 e 70 anos beleza vamos falar um pouquinho de um seguro chamado dotal misto esse seguro Nós já tínhamos comentado um pouquinho dele a aula passada né dotal vende dte misto por quê Porque ele tem eh uma situação onde ele po eu posso ter mais de um risco associado a ele mas normalmente eu tenho risco de morte e de sobrevivência Então eu tenho que analisar os dois casos então o seguro ele vai resgatar pro sujeito e vai pagar para ele mesmo que ele estiver vamos dizer ou ele morre ou ele sobrevive ele vai receber do mesmo jeito Tá seja ele morrendo ou sobrevivendo então aqui ele tem uma situação eh aqui eu tô aqui ele voltando lá perdão aqui então aqui eh nesse caso pessoal aqui ele fala uma faz uma observação aqui importante né então ele leva em conta a possibilidade de sobrevivência quanto tanto quanto de morte de uma pessoa ao fazer essa modalidade de seguro ele permite que a família seja os beneficiários receba a importância segurada em caso do falecimento como também caso sobreviva o ao período o segurado Ou seja a pessoa receberá a importância segurada então se eu faço um Seguro eh vitalício né ou temporário Não importa eu posso se for eh temporário no final do prazo eu posso ir lá e resgatar se eu tiver sobrevivido ou minha família vai lá e resgata geralmente a duração desse tipo de seguro fica entre 5 e 30 anos tá contudo a mais comum é de 20 anos ela é uma mistura do dotal com o seguro contra a morte temporário assim ele é chamado de misto e comercialmente de dotal simbolicamente ele é calculado dessa maneira aí então fazendo aqui um exemplo determine o valor do PM único puro que uma pessoa de 40 anos deve pagar para que esteja coberta nos próximos 20 anos em caso de falecimento e Caso sobreviva receba a importância segurada no valor de 100. 000 quer dizer o 100.

000 quem vai receber é o segurado ou os beneficiários tá ele a seguradora tem que pagar 100. 000 mas ela vai fazer o seguro hoje ela tem 40 anos e ela tá fazendo aqui uma cobertura pelos próximos 20 ou seja até ela completar 60 então a fórmula fica assim ó aqui é o AXN então aqui vai ser MX - MX + n + DX + n divido por DX então aqui é vou lá na coluna do X desço até o x = 40 percorro até chegar ao m40 anoto o valor dele depois eu vou pegar o D40 e vou anotar o valor dele aqui embaixo então anoto esse e esse depois eu vou procurar o D40 + 20 que é d o m60 e o D60 então volto lá na coluna do X vou até o o a linha do 60 embaixo da coluna m e da coluna D 60 eu vou achar lá 1002 e 2334 coloco os valores na fórmula faço a continha multiplico por 100 e vou encontrar aqui 34 42022 ou seja se o o segurado fizer um aporte único nesse valor Hoje ele com 40 anos por exemplo ele faz aess aporte vai ter um vazio financeiro né Eh ó perdão não vai ter vazio financeiro nenhum porque é imediato perdão Então a partir desse momento ele passa a ter direito a receber a quantia de 100. 000 caso Ele sobreviva até completar 60 anos só quer dizer ele tá fazendo isso aqui e para chegar lá nos 60 anos n se 60 anos ele tiver vivo ele vai lá e retira 100.

000 se ele se ele se ele morrer antes quem tira os 100. 000 quando der 60 anos dele é a família né são os beneficiários antes ele não tem esperando ele não consegue resgatar porque não existe na cláusula de tipo de seguro não existe nenhuma cláusula que permita ele receber alguma fração desse desse desse eh dessa indenização antes de morrer tá não existe cláusula nenhuma que D esse tipo de de de cobertura para ele então aqui ele vai ter que que esperar mesmo atingir o 60 anos para fazer com que a vigência da pólice cumpra o final dela tá beleza moçada Essa foi a nossa aula 8.