e aí e o somos retomando nossas aulas sobre crimes contra a ordem tributária nosso primeiro encontro tratamos do artigo 1º no nosso segundo encontro vimos o artigo segundo também as principais formas de sonegação fiscal e nesse terceiro encontro gente avança para verificar como é que a legislação que se comportou de 1990 até agora no que diz respeito aos benefícios que foram criados para o sonegador no âmbito dos temas relacionados ao direito penal tributário do vamos começar analisando isso pela própria lei na originária de 1990 que trazia no seu artigo 14 uma causa extintiva da punibilidade

dizia a regra xingue se a punibilidade dos crimes definidos nos artigos 1º a 3º quando a gente promover o pagamento de tributo ou contribuição social inclusive acessórios antes do recebimento da denúncia ou denúncia você sabe a palavra técnica em processo penal que representa a mata o exercício da ação penal de natureza pública por motor exerce a denúncia de formaliza denúncia juiz decide receberam não essa denúncia o ato decisório do juiz que recebe a denúncia formalizam um processo e o marco aqui o marco divisor que foi escolhido pelo legislador antes do recebimento da denúncia se eu

pagar tudo que eu devo que eu devo tem esse tinta minha punibilidade lá em 1990 muita crítica foi feita essa regra no sentido de ser ela um benefício ao sonegador que não é dado a quem pratica um crime parecido com a sua negação só que não contra o estado se encontra o particular crimes patrimoniais em geral furto roubo não tem o mesmo benefício então por que que eu não dou mesmo benefício para quem furta o objeto se descoberto esse que furtou por exemplo automóvel poderia devolver o automóvel com o tanque o carro lavado né para

dar uma compensada no prejuízo e teria extinta sua punibilidade vamos criar uma regra assim o papel aí mas daí fica um incentivo para o sujeito for tá porque se exportar e for descoberto basta devolver o carro e tá tudo certo sim mas exatamente isso que você tá dizendo uma sonegação de imposto sujeito sonegar e foi descoberto basta devolver e tá tudo certo então por que dá um tratamento diferente diante dessa crítica presidente da época quero color um caminho projeto de lei e no ano seguinte em 1991 é aprovada a lei 8383 que revoga formalmente o

artigo 14 e deixa de ter validade se retira esse benefício que foi dado apenas para o crime de sonegação de imposto a acontece que o tempo avança né e nós vamos tirar a fernando henrique cardoso ea política do fernando henrique cardoso era no outro sentido ele faz ressurgir na lei 9249 de 95 a mesma regra do artigo 14 com de 91 a 95 não esteve gente porém do dia vinte e seis de dezembro de 95 é retomada mesma e daí no artigo 34 da lei 9249 mesmo isso uma ideia extingue a punibilidade você pagar tudo

o que deve antes do recebimento da denúncia interessante ele destacar é a data da lei né 26 de dezembro de 95 e nós tínhamos na nos anos 90 praticamente todo ano uma lei nova para regulamentar imposto de renda da pessoa jurídica vocês sabem do direito tributário chamado princípio da anterioridade da lei tributária não ela tem que ser aprovada no ano para valer sua mente no ano subsequente então havia sempre uma urgência no final do ano não congresso deixando para o fim do apagar das luzes a definição da lei que regulamenta o imposto de renda da

pessoa jurídica para o ano subsequente era premido pelo tempo justamente esse essa urgência de aprovar lei no ano para poder aplicar no ano subsequente fez com que não se discute se a reinserção da redação do artigo 14 agora sob a forma do artigo 34 desta lei até se você tem todos curtindo na época você levou os parlamentares a necessidade de fazer uma aditivo quem sabe para repensar melhor essa questão tirado esse projeto só e a desculpa e olha infelizmente nesse momento não tem como fazer nenhum substitutivo apresentado em uma emenda ao projeto porque qualquer emenda

que se apresenta aqui implicaria na necessidade de se retomar a discussão em outra casa nos relativa e voltar e aí não vai dar tempo então infelizmente não tem como discutir vai do jeito que tá passou está vigente até hoje no artigo 34 da lei nós 249 95 e aí passou a se revelar com o interessante essa estratégia não se deu certo se passou aqui e ninguém discutiu ao argumento que não dava tempo porque ela tinha que ser aprovada nesse ano para valer no ano subsequente queremos mais benefícios para quem pratica sua ligação essa isso vai

ficar muito claro me parece assim ao longo da evolução legislativa que nós vamos ter na década de 90 para cá sempre uma legislação que tende a favorecer o sonegador e criar novas novos entraves entraves no âmbito penal pelo e fica muito claro a estratégia vai ser repetida no ano subsequente 1996 com a lei 9430 aprovado a presta atenção na data e vinte e sete de dezembro de 96 mesma a situação lei que regulamentava a questão administrativa na imposto de renda das pessoas jurídicas tinha que ser aprovada neste ano de 96 para ser aplicado em 97

aproveitaram em um seria no artigo 83 na lei que tal fim da lei com a seguinte redação a representação fiscal para fins penais relativa aos crimes contra a ordem tributária definidos nos artigos 1º e 2º da lei 8137/90 será encaminhado ao ministério público após proferida a decisão final na esfera administrativa sobre a exigência fiscal do crédito tributário correspondente o até uma tese aquilo o papel do ministério público posso constituição de 88 provocar é muito desconforto e muita gente que sempre sonegou e não foi incomodada particularmente no âmbito estadual que que acontecia antes de 88 ministério

público brasileiro antes de 88 ele era um departamento dentro de uma secretaria de estado não tinha esfera nenhuma de autonomia ela subordinado hierarquicamente ao governador no âmbito estadual e o presidente da república no âmbito da união aliás ministério público federal fazia até uma atividade que hoje é uma atividade própria da advocacia-geral da união que você quer desistir antes da construção elas advocacia-geral da união é criada justamente para afastar o ministério público e as atividades de ser uma espécie de advogado de governo não deixa o ministério público mas como um órgão de estado o fato equipe

três esferas de autonomia foram dados ao ministério público brasileiro com a corsan 88 isso provoca uma revolução de organização administrativa financeira e funcional no ministério público ele passar a reorganizar-se no contexto administrativo interno e a eleger prioridades de atuação não mais dependentes de uma política de governo como era até antes da construção de 38 e foi criado foram criadas promotorias especializadas nos anos 90 né em curitiba por exemplo eu conheço mais de perto foi criado em 1992 a primeira promotoria especializada na proteção ao patrimônio público talvez uma das primeiras do país o mesmo se replica

nos estados e o passar viu uma atuação do ministério público especializada coisa inédita público estadual na questão da criminalidade elite usada e como é que funcionava o ministério público estadual até 88 ele funcionava quase que exclusivamente para não dizer exclusivamente como um burocrata de gabinete repassador dos inquéritos que a polícia trazia até ele e o que que a polícia trazia até ele não quero que investigações envolvendo basicamente criminalidade de rua na polícia não tem historicamente no brasil um hábito de investigar os donos do poder só vou agora mais recentemente a polícia federal mas historicamente ea

criminalidade rua furto roubo estupro renato de vez em quando homicídio lesão corporal tráfico de drogas essa criminalidade do cotidiano ligou e o promotor trabalhava com aquilo que a polícia trazia para ele trabalhava e o que ela não trazia ele não trabalhava simplesmente não existia então os concursos até por ministério público os concursos para a magistratura cobravam que tipo de criminalidade esta o qual ele trabalhava no seu cotidiano o que que não era sequer pedido nos concursos sonegação fiscal malhação negação fiscal nem era dado o direito nas faculdades eu me formei justamente em 91 entrei na

faculdade 87 me formei 91 peguei bem essa transição na constituição de 88 tivemos uma disciplina chamada direito tributário universidade claro mas a aula era basicamente questões de natureza administrativa o que que é imposto o que que é alíquota fato gerador princípio da anterioridade não cumulatividade do imposto questões de natureza administrativa zero referência à questão penal tributária até porque não era algo bastante empregado que que acontece então quando o ministério público começa a se especializar ele vai ter que entender o crime o motor passou no concurso mas nunca trabalhou com a matéria de repente ele é

colocado na promotoria especializada é pô e aí veio aqueles autos de infração lá do físico uma terminologia própria que ele não tá acostumado e não consegue sequer entender o pulo do gato como é que tá a fralda que que eu não entendo vamo é feito um convênio com o ministério público e com a secretaria da fazenda para que ministério público possa trabalhar dentro da secretaria da fazenda aqui do paraná funcionou muito tempo assim no segundo andar do prédio da secretaria você tinha metade do segundo andar ela promotoria especializada em crimes contra a ordem tributária na

outra metade auditoria da receita ministério público recebia os autos de infração que a receita em caminhava olhava para aquilo e não entendia e aí literalmente fazer o quê por embaixo do braço atravessava o corredor ia conversar com o diretor escuta aí vocês me mandaram essa documentação me dizendo que tem um problema aqui mas eu não tô entendendo explica para mim o torcendo aqui que eu vou explicar isso aqui o seguinte tu só que aí df aee df autorização para impressão de documentos fiscais e de acordo com a normativa a tal da receita estadual só pode

imprimir um bloco de notas fiscais então nesse caso imprimiu dois poder seu bloco paralelo e com isso que ele faz eu só não entendi mas como é que eu vou atuar na prevenção e repressão de crimes contra a ordem tributária só não entendeu o golpe hum por isso a minha preocupação na aula passada me mostrar para vocês as principais principais fraudes e sonegação principais modalidades clássicas né e as mais sofisticadas que eles estão vindo na sequência se você não entendeu o golpe você não entende como é que como como agir né por motor então começa

a fazer as primeiras denúncias com nota de rodapé porque o juiz também não tinha estudado que ele nos controle tributário os dois estudavam na mesma faculdade apenas fizeram concursos diferentes nenhum nem outro cobrou essa matéria e no cotidiano não se não se lidava com esse tema e de repente começa a oferecer denúncias em sua negação fiscal e no momento de casos o volumosos né porque a prova material do crime é um cópias de notas fiscais da vão procedimento de 20 30 100 volumes às vezes juizão acostumado a trabalhar com processos de um volume quando muito

dois cada volume representando fisicamente 200 páginas de repente ele entra na sala dele tem em cima da mesma um processo inteiro lá que culpa quase a mesa dele inteira eles meu deus mas o que que é isso estagiários eu não sei doutor deixaram aí parece que um crime de sonegação fiscal meu deus do céu por que que põe naquele canto depois eu vejo me dá esses processos de furo aqui que eu tô acostumada a fazer isso daqui foi o rápido ou mais uma hora ele vai ter que pegar aqui no processo de sua alegação uma

hora ele vai ter que entender nesse meio tempo toda a movimentação no ar que existem em torno dessa matéria porque fica muito claro que existe uma uma certa convergência talvez de de interesses no sentido de facilitar a vida de sonegador no âmbito penal ela vai se desenvolvendo é verdade que aqui a ideia da criação dessa regra era injeçao ministério público porque as palavras foram escolhidas de maneira precisa no seu sentido técnico nan a apresentação em processo penal equivale a uma condição de procedibilidade se tem uma o crime cuja ação penal é pública mas é condicionada

à representação eu não posso agir eu ministério público só poderia agir se a vítima representar se ela me autorizar então não foi à toa que escolheram representação fiscal aqui a ideia era transformar o crime contra a ordem tributária no crime de ação penal pública condicionada à representação por quê porque se eu transformo o crime contra a ordem tributária e ação penal pública condicionada o ministério público só poderá agir quando o estado físico assim autorizar e aí fui aí quem é protegido pelo governo quem tem interesses no governo pode seguir sonegando sem ser incomodado e o

jogo político acho que hoje ninguém ninguém pode dizer mais que não sabe como é que funciona né deve-se a lava-jato tem alguma coisa de positiva dentre tantas uma delas muito clara é de nos deixar sem bem visível como é que funciona a mecânica de eleição e reeleição no país como uso empresários bancam essas campanhas com interesses depois dos cursos de reaver o dinheiro ou de não serem incomodados em prática de sonegação só que aí tinha um a gente novo no cenário novo no sentido de ter independência autonomia em relação ao poder executivo que historicamente nunca

te vi mas que passou a ter que ao ministério público e que ele repente começou a processar essa gente é amiga do governo e o governador sendo cobrado não conseguia ingerência no ministério público mas por conta da autonomia como amarrar essa gente bom vamos fazer o seguinte como criar uma lei que faça com que ele só vai agir se nós quiser moço nós o modelo só nós aqui representaremos e não representaremos para aqueles que são parceiros do governo e essa é a ideia muito clara me parece certo da edição dessa lei foi engraçada com ação

direta de inconstitucionalidade adin 1571 e no começo de 97 a lei do chitãozinho 96 né a gente tramitou a passos lentos no supremo mas em vinte e um de abril de 98 foi foi indeferida na verdade eliminar eu preciso de uma liminar foi indeferida mas mesmo tendo sido indeferida deixou-se claro pelo menos no contexto da decisão que essa palavra representação não seria lida como condição para o exercício da ação penal eu destaquei um trechinho da decisão aqui liminar do supremo lá de vinte e um de abril de 98 que vai nesse sentido as para o

supremo bem de entender a senha que a norma não coarctação do ministério público federal a teor do artigo 129 da constituição no que concerne à propositura da ação penal dela não cuida o dispositivo imediatamente de certo tomando o mpf para os mais diversificados meios de sua ação conhecimento de atos criminosos na ordem tributária não fica impedido de agir é de logo utilizando-se para isso dos meios de prova que tiver acesso tão supremo deixou claro que isso aqui não seria lido como uma condição para o exercício da ação era apenas uma norma direcionada ao fisco para

que ele fisco administrativamente só encaminhar-se notícia de fraudes fiscais ao ministério público ao final da discussão na esfera administrativa mas não impedir o ministério público de agir antes mesmo do encerramento da discussão na esfera administrativa e antes mesmo de uma representação fiscal se tivesse conhecimento da prática de crimes contra a ordem tributária então foi uma tentativa de amarrar o ministério público que nesse momento restou infrutífera é bom em paralelo a isso tudo e prossegue se lê em discussões que tentam ampliar os benefícios não sonegador havia uma construção doutrinária muito intensa no sentido de fazer colar

uma tese com todo o respeito sem juridicamente eu não consigo entender como ela possa ser racionalmente aceita que era a ideia de fazer uma equiparação da do pagamento integral do imposto devido mais acessórios com a possibilidade de parcelar minha dívida tributária um dos filmes aquela regra do artigo 14 da lei 8137/90 que foi revogada em 91 e que ressurgiu em 95 tal qual fênix como eu falei agora pouco caracterizando como extinta punibilidade se eu pagar tudo que eu devo antes do recebimento da denúncia acontece que o governo sempre foi criando programas de parcelamento de dívida

tributária praticamente todo ano sai uma mesinha nos três níveis né municipal estadual e federal criando programas de parcelamento de dívida tributária que o sujeito está devendo imposto e se inscreve nesse programa de parcelamento e parcela só dívida isso varia muito de ler para lei para jardim 2 que em média elas fazem programas de parcelamento em 100 meses já vi lei que extinguiu ea nesse ou multa correção monetária até que você passa até um certo jogo você governo eu enves o jogador candidato a governador revista em você na campanha depois que me aprova uma lei de

parcelamento e todo ano vão aprovando leis de parcelamento só que no plano penal para tem extinta a punibilidade a regra do dia tem que pagar tudo que deve antes do recebimento da denúncia a nutri nas vende são mais aí tá ruim porque o meu cliente ele parcelou ele não pagou tudo ele parcelou avisa ele tinha que ter o mesmo benefício e aí a doutrina passa dizer o seguinte que o parcelamento da dívida tributária equivaleria a uma novação da dívida novação da dívida com todo o respeito não tem nada que ver com essa aqui que a

novação da dívida significa dizer o estilo a dívida anterior e cria uma nova mas o clima nova com o novo objeto não parcelamento parcelamento ambulatório e não tem nada que ver com o novo ação nem aqui nem no lugar do mundo tecnicamente falando só que aquela doutrina de repetição né um fala uma nesse sentido o outro lá também tem interesse às vezes do repete a mesma coisa e ele não cita o outro que citou o terceiro e por mais absurdo que seja o juridicamente aquilo ali vai acabar virando doutrina consagrada começa virar doutrina consagrado alguns

juízes e em primeiro grau até acho um interessante porque em certa medida se livra até do pepino de ter que analisar a estudar aquilo porque vem advogado peticiona dizendo assim olhar meu cliente se inscreveu no programa de parcelamento de dívida tributária segundo fulano de tal doutrina né parcelamento equivale a novação esse aqui vai renovação seria como tivesse sido todo totalmente paga dívida tributária então com base no artigo 34 da lei de 95 eu quero extinção da punibilidade juíz o opa se extinguisse a punibilidade vou recurso dessa matéria vai chover o tema vai bater lá no

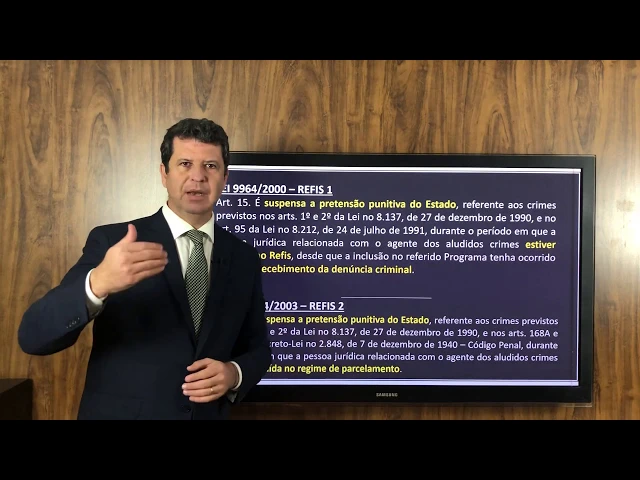

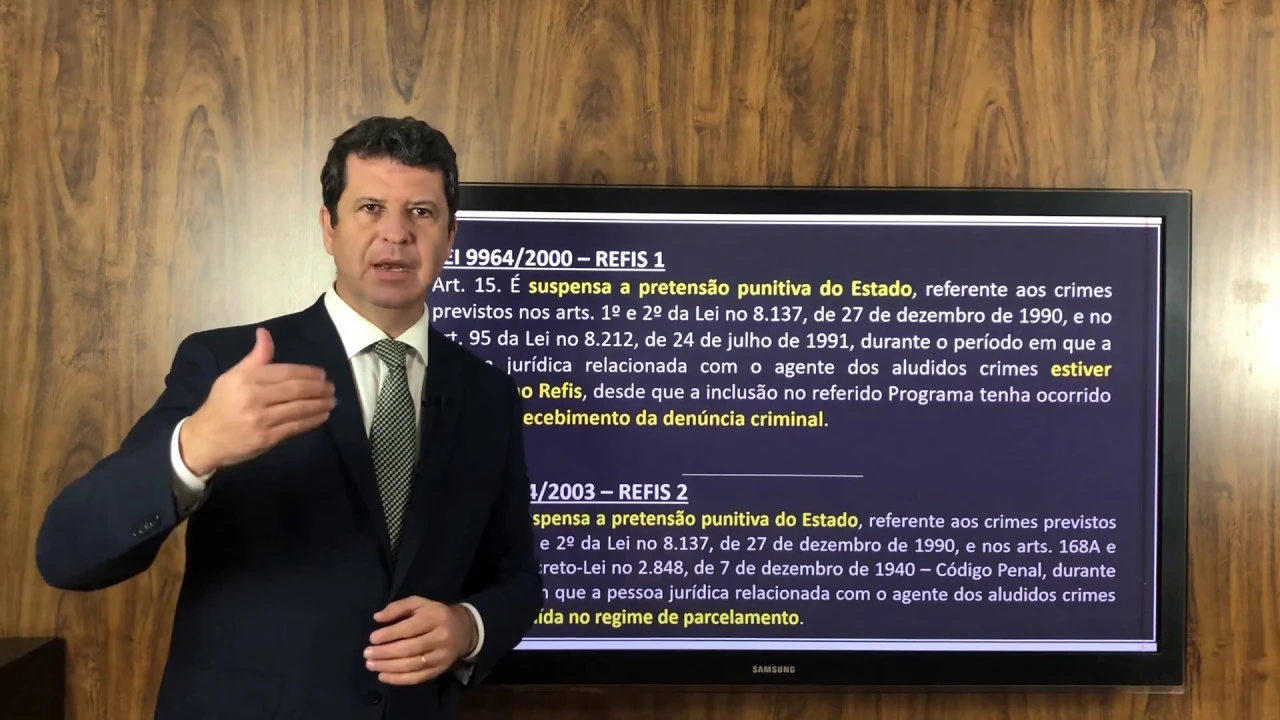

stj quando chega no stj stj 19 de jeito nenhum absurdo a tese não tem pé nem cabeça não faz os sentidos não é ridículo os acórdãos do stj literalmente dia assim os benefícios que a lei da já são demais queria estender ainda fazer essa leitura forçada tal não cabe e ripa não davam a pois ela revertida no stj então se eu não conseguir fazer vingar a minha construção doutrinária no plano jurisprudencial a saída qual é o da lei por isso vem a lei do refis em 2000 refis 19964 e insere no artigo 15 o seguinte

regulamento é suspensa a pretensão punitiva do estado referente aos crimes previstos nos artigos 1º e 2º da lei 8137/90 e na velha redação do artigo 95 da lei 8212 o débito previdenciário durante o período em que a pessoa jurídica relacionada com o agente dos aludidos crimes estiver incluída no reffis revisão do programa de refinanciamento fiscal do governo desde que a inclusão do referido programa tenha ocorrido antes do recebimento da denúncia criminal e o regulamento seguir aqui né pelo menos suspende a prescrição é o regulamento na sequência suspende a prescrição e pagou tudo extingue a punibilidade

no fim é bom muita gente se inscreveu nesse programa só que o detalhe é que esta lei a primeira lei do refis eu era uma lei temporária foi criado um programa de refinanciamento fiscal no âmbito federal aplicável também aos estados e aos municípios vigente durante um período quem se inscreveu nesse programa teve suspensa a pretensão punitiva que se inscreveu e pagou tudo teve extinta sua punibilidade do âmbito penal legal só que acabou o programa daí volto era uma lei temporária né voltou a realidade ex-ante e aí a menina foi chorar mas não dá tendemos que

temos que tenham uma garantia sempre nesse sentido não apenas por um determinado período atendendo esse reclama ver então a lei do refis 2 a missão lei 10684/2003 presta atenção na diferença de redação é muito parecido mas tem duas diferenças importantes que que diz o artigo nono dessa nova lei do refis 2 e é suspensa a pretensão punitiva do estado referente aos crimes previstos nos artigos 1º e 2º da lei 8137/90 e nos artigos 168 ae-337 aqui é a nova redação da apropriação indébita previdenciária do código penal durante o período em que a pessoa jurídica relacionada

com o agente dos aludidos crimes estiver incluída no regime de parcelamento ponto percebendo as diferenças na lei anterior ar estiverem incluídas no refis desde que antes do recebimento da denúncia vem nova não fale refis fala em regime de parcelamento qual regime de parcelamento em qualquer regime de parcelamento desta lei de todas as outras leis que vierem depois e outra diferença não é mais condicionado que a inscrição seja anterior ao recebimento da denúncia criminal e na prática como é que só que foi lido desde 2003 em diante e para trás também porque ela e penal mais

benéfica retroage né não foi possível não tem pressa eu te pegava na sua negação calma vamos esperar seu processo conseguiu processo em primeiro grau foi condenado calma nem tudo é desespero vamos recorrer apelação para o tribunal foi mantida a condenação calma recurso especial para o stj vai discutindo lá vai tempo aí né vai pode pôr uns 10 anos em discussão aí vai vai vai perder perdeu calma que o extraordinário ainda para seguir o supremo vamos vai perder lá na última instância bom agora tá na hora de se inscrever naquele programinha de parcelamento depois de uns

12 13 anos de discussão se inscreve no programa de parcelamento qualquer programa suspende pretensão punitiva mesmo já tendo sentença condenatória de primeiro grau confirmação de condenação pelo tribunal estadual confirmação de condenação pelas tj confirmação da condenação pelo supremo um embargos de declaração perdão ele era o suficiente e para que eu tivesse o tempo de me inscrever no programa de parcelamento de suspender-se tudo paguei tudo extingue a punibilidade ficou joia ficou joia seguir estou negando porque aí eu tô tranquilo não tem nem pressa de me inscrever em programas de parcelamento vamos jogar para frente essa questão

bom a coisa segue não em termos de criação e agora vamos ter um retrocesso sozinho no que diz respeito aos benefícios dos sonegadores mas não tanto assim em termos tão em dois voltando um pouco na tela em 2003 ficou claro que eu me inscrevo no regime de parcelamento qualquer regime a qualquer momento suspende a pretensão punitiva apaguei tudo extingue a punibilidade e vai de 2003 para trás de 2003 para frente até o advento dessa lei aqui 1238 2011 foi uma das primeiras leis do governo dilma que alterou o artigo 83 da lei 9 4302 96

na verdade depois aqui era uma lei que tá o salário mínimo no próximo tem dessas coisas né estamos falando do salário mínimo cama vão aproveitar vou falar também de sonegação fiscal por uma coisa relacionada com a outra usar de novo no estilo jabuti na na linguagem lá no parlamento falta que eles inseriram no artigo 83 regulamentos os parágrafos aqui com o seguinte com a seguinte referência é suspensa a pretensão punitiva do estado referente aos crimes previstos no caput durante o período em que a pessoa física ou jurídica relacionada com o agente dos aludidos crimes estiver

incluída a dor parcelamento desde que o pedido de parcelamento ter sido formalizado antes do recebimento da denúncia e voltaram a condicionar a inscrição no regime de parcelamento anterior ao recebimento da denúncia ao recebimento da denúncia criminal tô cuidado exame da ordem cuidado concursos públicos porque a partir de 2011 eu não tenho mais a liberdade de aguardar a inscrição no regime de parcelamento a qualquer momento tem que ser antes do recebimento da denúncia crimes que ocorreram antes continuo sendo tratados com a lei mais benéfica teroso que é uma lex gravior em direito penal daqui para frente

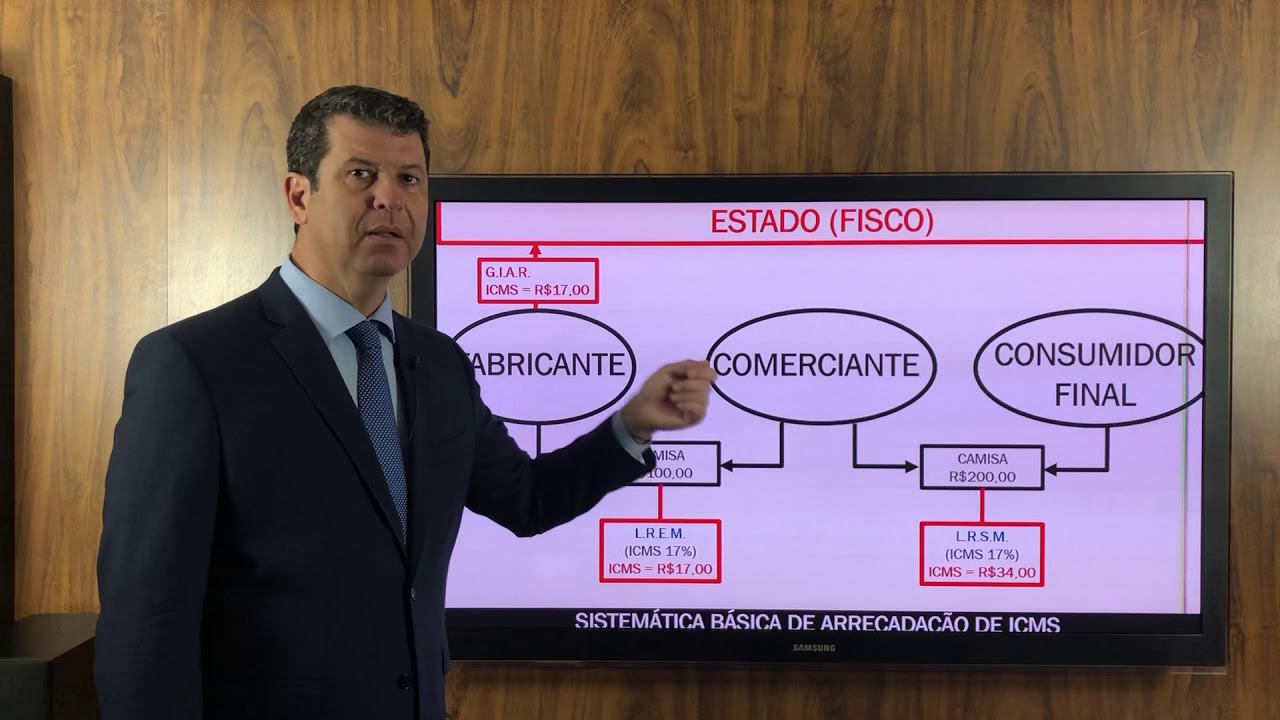

até hoje é mantida a possibilidade de o suspender a pretensão punitiva quando me inscreva regime de parcelamento desde que eu faça isso antes do recebimento da denúncia criminal de dentro de toda essa ideia não é de construção criativa de favorecimento de sonegador nós vamos ter um conto uma contribuição também do supremo tribunal federal com a edição da súmula vinculante nº 24 editado em2009 na verdade até 2005 dos times uma posição consolidada nos tribunais stj firme no sentido de dizer que o momento consumativo do crime contra a ordem tributária do artigo 1º da lei 8137/90 se

dava no momento em que o sujeito a apresentar a vádia ou gear lembro dessa terminologia a guia de informação apuração e recolhimento do icms naquele momento ele reduzia ou suprime a sua carga tributária e o crime estava consumado eu não precisava aguardar uma descoberta do físico a instauração de um processo administrativo fiscal para lá no fim me conte alguma coisa pois a partir de 2005 no acórdão paradigma do ministro relator relator ministro nelson jobim na época o nelson jobim construiu a ideia de que a o exaurimento da discussão na esfera administrativa e fiscal tá lá

no acordo o nelson jobim seria lido como uma condição objetiva de punibilidade e é como tentar entender o que que é isso aqui condição objetiva de punibilidade são tema que em direito penal é de certa forma até polêmico nós temos autores que entendem que essa categoria chamada condição objetiva de punibilidade você quer existe tem usar também outros autores que entendem que existem e os que entendem que existe que sim é uma categoria que pode ser construído a dogmaticamente no direito penal discutem quanto ao que seja e você tem duas posições pelo menos não aqueles que

vão dizer que a condição objetiva de punibilidade é um elemento a mais que eu tenho que verificar para que o crime exista e aí se você se recordar do conceito analítico de crime né que você aprendeu na graduação crime a conduta típica antijurídica e culpável pois agora passa a ser uma coisa a mais né que me passou a ser conduta típica antijurídica e culpável e punível e quanto eu não verificar uma condição objetiva é verdade qual o esgotamento da discussão na esfera administrativa fiscal o crime não existe o crime só existirá quando verificada essa condição

objetiva de punibilidade e tem uma outra corrente que dizem sentido um pouco diferente assim não não o crime existe você só não pode punir em qual das duas o nelson jobim invocou a primeira tratando como sendo um elemento a mais para que o crime exista dizendo que o ministério público não pode ser querem investigar enquanto não exaurir a discussão na esfera administrativa o fiscal e o sujeito não perder a discussão lá no último recurso administrativo interno muito interessante né tu lembra daquela a tentativa de amarrar o ministério público de impedir o ministério público de agir

no metendo na lei a ideia da representação fiscal pois agora em por vias transversas a mesma ideia e acabou virando não tô dizendo que tenha sido essa pretensão do ministro nelson jobim mas na prática foi o que ocorreu é porque se o promotor ou só pode agir depois que eu fiz com autuar pois se eu fiz com no outro lá ele não pode vir mesmo que ele saiba mesmo que eu tenho há dados que indiquem que o sujeito sonegou imposto se o fisco não autuar senão corretor um processo administrativo fiscal enquanto não se esgotar toda

a discussão administrativa o crime não existe como é que você vai investigar alguma coisa que não existe interessante porque sou ganha corpo no supremo e em 2009 vira súmula vinculante não assuma qualquer mas uma súmula vinculante nº 24 com a seguinte redação não se tipifica crime material contra a ordem tributária previsto no artigo 1º incisos 1 a 4 da lei 8137/90 antes do lançamento definitivo do tributo que significa dizer gotejamento li toda a discussão na esfera administrativa e fiscal e passou assim então entendimento sumulado de forma vínculo com todo respeito ao supremo tecnicamente isso aqui

não tem como se sustentar no plano jurídico penal só que é um uma amarração da atividade investigativa é tão fora de esquadro que tem casos que o supremo acaba dizendo que a súmula não se aplica porque tem casos que eu não consigo fisco não consegue alto ao sujeito porque o dependeria de uma investigação criminal como assim dependeria de uma investigação criminal existem instrumentos de investigação que só são autorizados no âmbito criminal por exemplo interceptação de comunicação telefônica e tem determinados crimes de sonegação que o grau de sofisticação que eles vêm ganhando o uso de tecnologia

que eu só conseguiria provar os ângulos essa ferramenta de investigação só que eu só posso usar numa investigação criminal só que eu não posso restaurar investigação criminal enquanto fisco não atuar só que o fisco não pode alto e a prova então ficando aquela sinuca de bico uma coisa amarrar outra e ninguém avança nesses casos por incrível que pareça o supremo tem interpretações que vão contra sua própria súmula dizendo e quando ficar inviável a possibilidade de investigativa no plano administrativo autorizasse uma investigação criminal a pergunta que eu faria aí para investigar o que se o supremo

diz que o crime não existe enquanto nos botar discussão nesse administrativa vou investigar o nada e tem outras interpretações que ainda buscam uma válvula de escape dizendo assim eu não aplico assumo na minha planta e 24 quando ter crimes correlatos e aí começa a comer pela borda se eu tiver uma lavagem de dinheiro se eu tiver um crime contra o sistema financeiro somado ao crime contra a ordem tributária possa investigar e inclusive o crime contra a ordem tributária por causa dessa lavagem ela tá relacionada a sua negação é o crime anterior a lavagem daí fica

uma coisa também tanto quanto tecnicamente incoerente a luz do interpretação do que o supremo deu fato aquele deus a interpretação e favoreceu bastante aqui a atuação a não atuação da área penal nos campos nos crimes contra a ordem tributária também fazendo um parênteses aqui é muito interessante né essas discussões porque tem autores hoje que pregam muito a ideia de que não deveria haver direito penal tributário porque você poderia o sujeito pegando no bolso dele eu não sei se ouvir esse discurso é um discurso até sedutor uma leitura mais apressada mas com todo o respeito sem

eu tipo de discurso de quem eu nunca investigou crimes contra ordem tributária ou não sabe como funcionam as coisas não porque sou sujeito quiser é só ligar como é que ele faz ele brindou o patrimônio você não pega no bolso do sujeito e mais do que isso as grandes suas negações imposto às grandes empresas elas são contabilizados jeito que deu uma rubricas na empresa queria lá dá um nome bonitinho para ela chamar de contingenciamento tributário passa a integrar a composição do preço final do produto vocês já pararam para pensar que que significa esse o feminismo

que foi criado o chamado custo brasil o custo brasil está relacionado também à questão da sonegação fiscal é o preço da sua alegação dentre outras coisas porque vai embutido no preço da mercadoria passa a ser o final da empresa cê me pegar e na sua negação chega para o meu computador digo meu amigo você me pegar ele na sua negação quanto é que eu tenho que pagar olha por escreve 15 anos né o fisco não pode ter montar o que alto alto e cobrar depois de cinco anos todos os últimos cinco anos sonegamos tanto mas

multa mais juro vai dar esse montante aqui ó pega esse valor cria uma rubricas do orçamento da empresa joga como custo operacional vai para o preço final do produto quem paga o risco de ser pego na sua negação é o consumidor final então eu não tenho medo do fisco eu teria medo nem preso o direito penal aqui sim de verdade deveria atuar só que ele é um direito penal simbólico hoje né esvaziados porque eu resolvo com o dinheiro as duas coisas eu me livro do físico e me livro do estado a minha punir criminalmente se

eu pagar tudo extingue a punibilidade e o estado só pode agir depois que esgotar toda a discussão então tem uma série de benefícios a criatura mas que não se esgotaram aí não tem mais ainda uma recente novidade da lei 13254 de 2016 que ela lei de repatriação de ativos que criou aqui no seu artigo 5º a referência que a adesão a programa de repatriação né você pegar o teu dinheiro que tá lá no exterior e trazer de volta para o brasil dar-se-á mediante a entrega das declarações de recursos bens e direitos sujeitos à regularização prevista

no caput do artigo 4º e pagamento integral do imposto tal parágrafo primeiro o cumprimento das condições previstas no caput antes da decisão criminal extinguir a em relação a recursos bens e direitos a serem regularizados os termos desta lei a punibilidade dos crimes a seguir previstos praticados até a data da adesão ao programa um artigo primeiro nos incisos 1 2 3 e 5 do artigo 2º da lei 8137/90 que a sua nas é mais um benefício você poder repatriar o dinheiro não correndo o risco de responder criminalmente por sua negação fica muito claro que a gente

tem uma política penal tributária no modelo fake no modelo é crime em nem tanto quem corre o risco de responder criminalmente hoje é o empresário remediado esse corre o risco até r$10000 é considerado um significante de acordo com a jurisprudência ou sonegação de imposto até r$10000 no plano penal a resposta penal e 0 pelo princípio da insignificância já foi 20 mil hoje eles baixaram para der no normativa da receita o grande sonegador não tem muito risco porque embutido no preço da mercadoria quem não consegue às vezes capaz o sonegador remediado esse corre ainda o risco

mas o fato é que é uma legislação se comparada com o restante das legislações penais patrimoniais e muito benevolente para o seu legado bom então é mais ou menos esse o panorama que nós temos para tratar ela para finalizar aqui abordagem nos crimes contra a ordem tributária sabendo atenção para essas questões todas das das alterações legislativas recentes no que diz respeito à concursos públicos exame da ordem lan e para você ter uma ideia dimensão com o advogado o informator juiz e fim operando nesse contexto ok finalizamos por aqui até o nosso próximo encontro