Saviez-vous que si vous pliez 42 fois une feuille de papier en 2, l’épaisseur finale du pliage vous permettra de toucher la Lune (oui, To Ze Moon). Évidemment, en pratique, c'est impossible, mais la théorie l’affirme, c’est mathématique et c’est la magie des intérêts composés. De la même manière, préféreriez-vous que je vous donne 1 million d’euros tout de suite ou bien 1 centime qui double chaque jour pendant 30 jours ?

Au bout d’une semaine, le centime doublé quotidiennement ne vous permettra même pas d’acheter une baguette au boulanger. Au bout de 11 jours, la barre des 10 euros est atteinte, 10 000 euros en 21 jours, 167 000 euros au bout de 25 jours, et tout s’accélère très vite sur les trois derniers jours : 1,3 million, 2,6 million et 5,3 millions au 30 ème jour. C’est la puissance des intérêts cumulés : préférer un centime qui double tous les jours pendant 30 jours plutôt qu’un million d’euros tout de suite.

Einstein aurait d’ailleurs déclaré (bon, cette citation d’Einstein n’a jamais pu vraiment être attestée, ce seraient des paroles rapportées) « Les intérêts composés sont la huitième merveille du monde. Celui qui les comprend s'enrichit ; celui qui ne les comprend pas les paie. » Warren Buffett, milliardaire américain, 5e fortune mondiale, investisseur de légende déclara aussi : “Ma richesse vient essentiellement de la combinaison de trois choses : vivre en Amérique, la chance et les intérêts composés”.

Bonjour, je suis Matthieu Louvet, Conseiller en Investissements Financiers, fondateur de S’investir et dans cette vidéo, je vais vous montrer comment les intérêts fonctionnent, comment ça marche, comment exploiter au maximum ces fameux intérêts cumulés à votre avantage avec 4 facteurs, quel type d’investissement utiliser, comment calculer le temps pour doubler votre capital avec la règle des 72, et puis, que les intérêts composés s’appliquent à tout, pas uniquement à votre argent mais aussi à votre vie quotidienne. Les intérêts composés : comment ça marche ? On parle d’intérêts composés lorsque les gains précédents sont utilisés pour produire à leur tour des gains.

Si vous investissez 1000€ sur un placement rapportant 10% par an, la première année, vous toucherez 100€, 10% de 1000€. La deuxième année, si vous laissez tous vos gains investis aussi à 10% par an pour produire à leur tour des gains, vous toucherez 10% de 1100€ cette fois-ci, donc 110€ de gains. La troisième année 121€, ainsi de suite, et la dixième année 236€ de gains.

Vos gains ne font qu’augmenter d’année en année : c’est l’effet boule de neige grâce à vos intérêts gagnés qui sont ajoutés au capital investi pour produire eux-même des intérêts. On peut qualifier ces gains de “capitalisés”. Si au contraire, vous ne réinvestissez pas ces gains, vous gagnerez seulement des intérêts simples, ce qui peut faire une vraie différence sur le long-terme.

Une croissance exponentielle plutôt que linéaire change radicalement le résultat final. C’est dans ce réinvestissement d’intérêts que réside la puissance des intérêts composés qui vont faire grossir votre capital exponentiellement avec le temps et où tout va de plus en plus vite, la croissance la plus rapide étant sur les dernières années. Imaginez deux frères, Dupont et Pondu.

Dupont investi 10 000€ à 10% par an. Au bout de 10 ans, son frère Pondu voyant que ça fonctionnait bien, veut faire pareil et investit lui 15 000€. 30 ans plus tard, Dupont qui avait investi 10 000€ finit avec 411 000€ et Pondu qui avait investi 15 000€ finit avec 237 000€ presque deux fois moins.

La puissance des intérêts composés couplé au temps a donné un avantage considérable au premier frère qui a certes investi moins, mais 10 ans plus tôt. Ce que vous pouvez retenir, c’est que plus vous investissez tôt et sur une longue période, et plus les intérêts composés seront puissants. Voyons justement quelque chose de très important : Les 4 facteurs pour exploiter les intérêts composés car pour les exploiter au mieux à votre avantage, vous devez jouer sur ces 4 facteurs principaux : • 1er facteur : le placement initial : placer 10 000€ initialement à 10% par an sur 30 ans génèrera un capital de 174 000€ contre 261 000€ en investissant seulement 5000€ de plus.

Attention, ne placez uniquement de l’argent que vous pouvez vous permettre de perdre : investir comporte des risques. • 2e facteur : les versements réguliers : si en plus vous contribuez de par exemple 150€ par mois, votre capital final sera plus que doublé avec 573 000€. Mettre en place des versements programmés pour investir régulièrement est une excellente pratique.

• 3e facteur : les intérêts annuels : obtenir une performance de 8% par an plutôt que 10% par an va largement réduire vos résultats. On passe de 573 000€ à 363 000€. Attention, ne cherchez pas que la performance.

Une performance très élevée va de pair avec des risques trop élevés et parfois inconsidérés. Adaptez votre prise de risque à votre profil. • Dernier facteur : la durée de placement : investir sur 35 ans au lieu de 30 ans apporte ici des résultats sensiblement différents : on passe de 573 000€ à 935 000€.

Commencez au plus tôt, vous ne le regretterez pas et ne vous arrêtez pas en chemin. Si vous voulez télécharger ce tableur, il est gratuit, je vous mets le lien en description pour le télécharger. Vous pourrez faire toutes les simulations d’intérêts composés que vous voulez et des simulations cohérentes avec votre situation et vos objectifs.

Il y a aussi une petite partie sur la fiscalité avec le PEA que je vous laisserai découvrir. Une petite règle au passage pour savoir en combien de temps pour pourrez doubler votre capital grâce aux intérêts composés, c’est la règle des 72. Divisez 72 par votre taux de performance annuelle en pourcentage et vous obtiendrez le nombre d’années nécessaire pour doubler votre capital.

Je vous mets aussi ce petit calculateur dans le tableur. Maintenant que vous avez assimilé la notion d’intérêts composés et son potentiel, il ne vous reste plus qu’à découvrir… Les placements pour exploiter les intérêts composés Pour cela, on va chercher un placement performant, aux risques maitrisés et exploitables sur le long terme. Si on fait un rapide comparatif entre 4 types de placements (il en existe d’autres mais je vous ai fait une petite sélection) : 1.

la Bourse avec les actions 2. le Crowdfunding en finançant des projets immobiliers par exemple 3. les SCPI aussi appelés la pierre-papier qui permettent d’investir en immobilier de manière passive et diversifiée 4.

le Livret A On peut comparer ces 4 placements selon 5 critères : • La performance : très bonne en Bourse et en Crowdfunding, on pourra aller chercher des performances autour de 7 à 12% par an. Pour les SCPI, on ira plus chercher des performances autour de 5% nette de fiscalité. Pour le livret A, il a historiquement rapporté moins que l’inflation.

Il peut être très bien pour de l’épargne de précaution, mais très limité pour de l’investissement long-terme et pour exploiter les intérêts composés. Je ne vous parle même pas du compte courant qui rapporte 0. Faites attention à vos liquidités improductives.

• Le risque : il faut vraiment apprendre à le gérer en Bourse et en Crowdfunding. Bien géré, ces placements peuvent être très intéressants. Les SCPI, elles, sont naturellement un actif plus résilient et moins volatil.

• La passivité : à quel point ces investissements vous demanderont du temps de votre part. On peut investir en Bourse de manière très performante et ne y passant que quelques minutes par mois grâce aux ETF. Pour les SCPI, c’est pareil.

Le crowdfunding par contre demandera un peu plus de temps de gestion avec les différentes plateformes et différents projets à bien sélectionner. • La mise en place : pas évidente pour ces trois investissements, car elles demandent toutes des connaissances, une analyse de votre fiscalité, de votre situation, une bonne diversification, etc. Si ces investissements vous intéressent, je vous mets en description trois vidéos guides complets dont un sur l’investissement en Bourse, un autre sur les SCPI, et un dernier sur le crowdfunding.

De quoi vous aider à apprendre les bases et bien démarrer pour ces trois investissements. En tout cas, vous avez bien saisi que les intérêts composés est un élément essentiel pour vos investissements. Mais c’est aussi un élément essentiel dans votre vie de tous les jours.

Les intérêts composés dans votre vie quotidienne La plupart d’entre nous aimerait être en meilleure santé, avoir de plus hauts revenus, avoir de meilleures relations sociales, un niveau plus stable de bonheur, ou avoir plus de connaissance. On repousse souvent tout ça à plus tard. Pourtant, des petites actions répétées régulièrement pourraient impacter grandement votre vie sur le long-terme.

En fait, les intérêts composés s’appliquent aussi à votre vie au quotidien. Plus ces petites actions sont répétées, plus leurs effets vont se cumuler de façon exponentielle. Si vous vous améliorez d'un petit pourcentage aujourd’hui, un petit pourcentage demain, après-demain, etc, vous verrez des résultats importants au bout de quelques semaines.

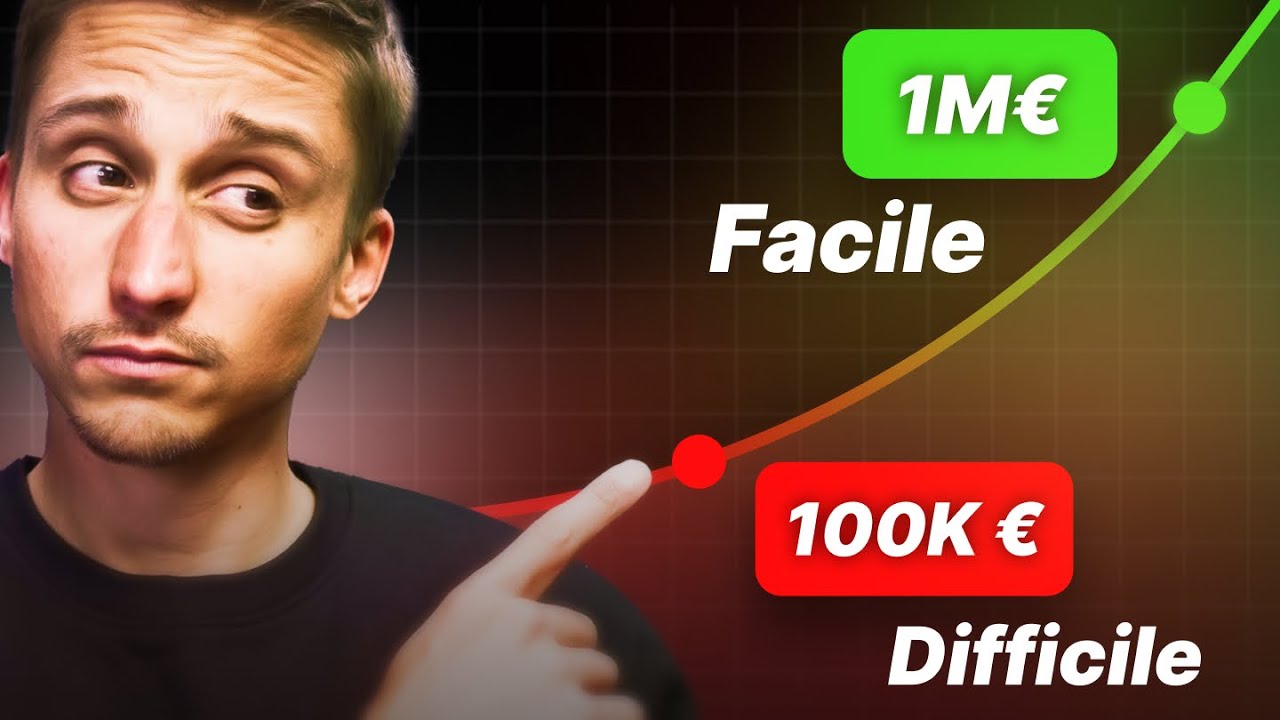

Le côté insidieux des intérêts composés est que le début est toujours difficile. On aimerait bien commencer directement vers la fin de la courbe avec une croissance déjà très importante. C’est pour ça que quand il s’agit d’investir, peut-être qu’à l’heure actuelle, vous n’y voyez aucune urgence.

Mais croyez-moi, vous serez ravi d’avoir anticipé les choses le plus tôt possible. Le temps joue un rôle clé dans les intérêts composés. C’est lui qui permet de les faire croître à tel point qu’au bout d’un certain temps, vous aurez plus d’intérêts générés que de capital investi initialement.

Donc faites tourner la machine le plus tôt possible, le plus longtemps possible, à une vitesse assez élevée et alimentez-la régulièrement. Si vous voulez lancer cette machine pour vos investissements, vous pouvez télécharger le tableur intérêts composés gratuitement, le lien est en description. Vous pourrez faire vos propres simulations.

Et vous y trouverez aussi un simulateur sur la fiscalité du PEA. Je vous laisse avec le guide vidéo débutant complet pour apprendre à investir en Bourse, cliquez juste ici pour le regarder. C’était Matthieu de la chaîne S’investir, et on se dit, à la prochaine !