Olá pessoal sejam bem-vindos a mais uma aula de auditoria e continuando o assunto sobre estoques parte três tá então falamos dos sistemas de custeio falamos dos dos procedimentos de inventário falamos dos procedimentos eh que o auditor precisa verificar durante o inventário ou seja comentamos bastante qual é o papel Qual é o objetivo e qual é o papel do auditor e agora pessoal nós vamos falar sobre a CPC 16 stockes tá beleza Onde existe um item aí que requer muita atenção por parte do auditor então eu vou resumir tá tudo isso aqui de uma forma bem

simples vou ser rápido então olha o que acontece tá nessa CPC 16 dentro desse item 28 e 20 n o que ele quer dizer é o seguinte tá que nenhum item existente lá dentro do estoque de produtos acabados Lógico que lá no estoque de produtos acabados ele vai estar avaliado pelo seu valor de custo Então esse valor de custo não pode ser maior do que o valor realizável líquido desse item traduzindo ser rápido para vocês entenderem eu não posso ter dentro do estoque Um item que está avaliado pelo custo de R 200 e de repente

o preço de vendas líquido dele é 150 então como eu posso dizer tá como a contabilidade pode afirmar que eu tenho um item que no meu ativo vale R 200 sendo que na realidade eu consigo pegar só 150 dele tá então é essa CPC ela fala justamente sobre isso resumidamente sobre isso se existir o auditor ele é o auditor o contador a empresa e o auditor verificar ISO aí precisa ser acusado esse problema tá E isso precisa ser feito um lançamento de ajuste Então vamos pra prática eu acho que a prática é muito melhor para

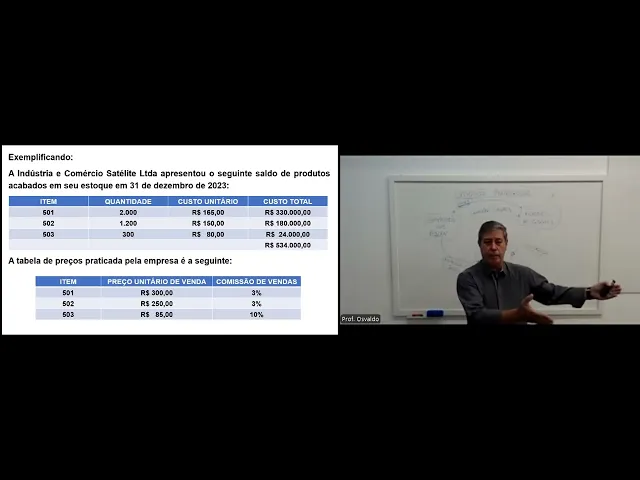

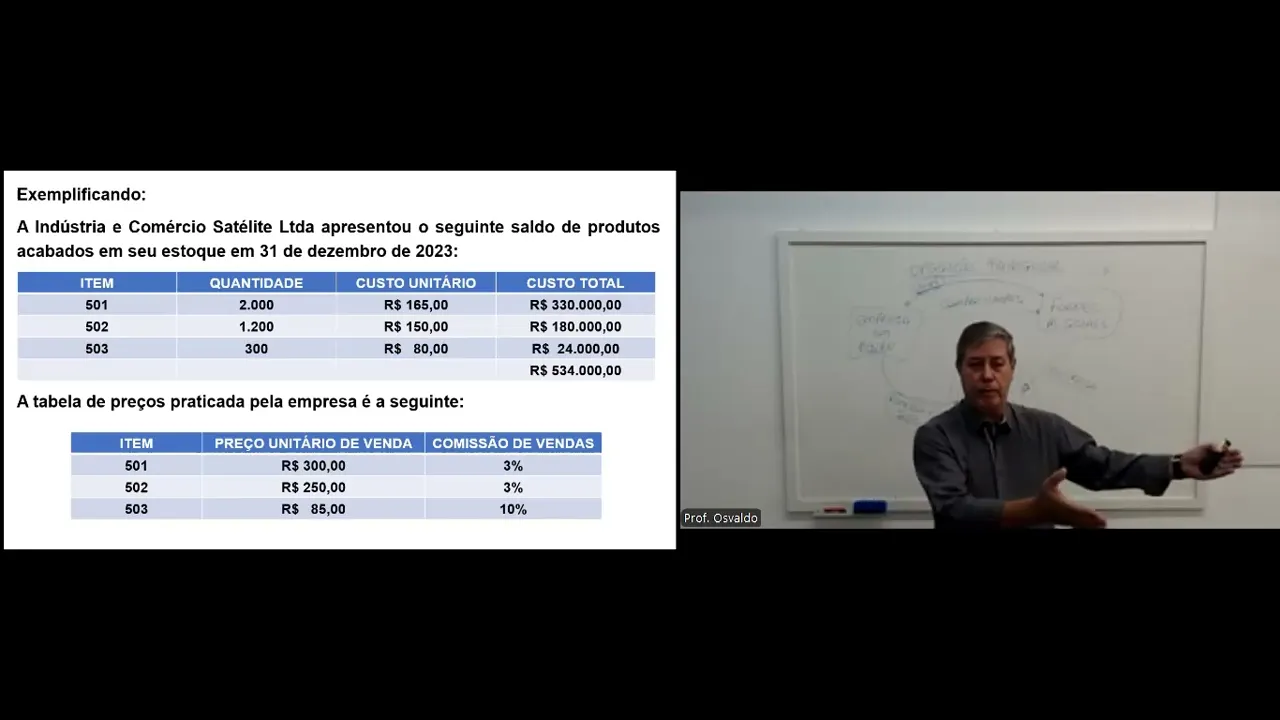

vocês entenderem Então olha a situação aqui tá a indústria e Comercio satélite apresentou o seguinte saldo de produtos acabados em seu estoque em 31 de Dezembro de 2023 então existem três itens as respectivas quantidades Olha o primeiro item o preço de vendas o desculpa o custo Então a primeira planilha em cima custo R 165 o segundo item r50 e o terceiro 0 então vocês vejam que dentro do estoque esses produtos 501 r502 503 estão avaliados por esses custos 165 150 e 80 respectivamente a tabela de preço praticada pela empresa é a seguinte o item 501

ele tem um preço de vendas de R 300 e e paga-se uma comissão de 3% então fazendo uns cálculos fácil 300 3% dá R 9 300 Men 9 o preço de vendas líquido ou valor realizável líquido desse item R 291 e lá no estoque está avaliada a 165 perfeito não preciso esquentar a cabeça com isso aí tá perfeito tá ótimo segundo item 250 3% 250 - 750 acho que vai dar 24250 o custo 150 perfeito deixa quieto porque dentro do estoque tem que estar avaliado o menor valor entre o custo e o valor realizável líquido

então o custo já está avaliado lá no estoque é o menor valor eu não preciso mexer agora olha o terceiro item Olha o item r503 85 só que existe uma comissão de 10% se eu fizer 85 menos 10% vai dar aí 7650 R 76,50 contra um custo unitário de R 80 Então como a empresa pode apresentar um balanço dizendo que ela tem 300 peças ao valor de R 8 sendo que se ela vender essas peças ela não vai pegar os r$ 80 ela vai pegar 7 76 se eu não errei o cálculo R6 e50 tá

que eu tô fazendo cálculo de cabeça então isso precisa ser acusado na contabilidade Então olha só é Acertei mesmo tá certo Então olha só ajuste para o fechamento de balanço 31 de Dezembro de 2023 custo da ps 503 80 valor realizável líquido 85 menos 10% 76,50 Então existe uma possível perda por peça de 3,50 vezes R 300 Então existe uma possível perda de R 1,50 dentro desse em traduzindo a empresa precisa acusar isso na contabilidade então o que que o contador tem que fazer ele tem que fazer esse lançamento aí debitar perdas com ajuste a

valor realizável líquido é uma conta do dre e ela não é dedutível é uma conta de ajuste contábil e toda conta de ajuste contábil não pode deduzir da base de cálculo do Imposto de Renda Então esse item é uma é uma despesa não dedutivo e vou creditar ajuste a valor rável líquido r$ 50 como isso vai aparecer na contabilidade vocês lembram que o estoque está avaliado em 534 R 1000 tá lá no balanço que que vai aparecer lá no ativo circulante vai ter estoque de mercadorias R 534.000 menos o ajuste a valor rável líquido 150

é assim que vai aparecer no balanço então a empresa tem que apresentar esse valor de 150 que seria uma possível perda em janeiro supondo que após o ajuste e o fechamento do Balanço 2023 a empresa efetuou uma venda em janeiro de 2024 de 150 peças do produto r503 ao preço unitário de R 80 com a comissão de 10% que que o auditor vai o contador vai ter que fazer tá já vendeu então que que ele vai fazer ele vai tirar metade desse valor porque ele tá vendendo 150 peças né são 300 ele tá vendendo 150

peças ele vai reverter esse lançamento de ajuste esse ajuste ele vai reverter metade então é o lançamento em vermelho que vai fazer ajuste vai debitar ajuste a valor rável líquido e vai acreditar uma receita com reversão de ajuste a valor rável líquido 525 essa receita tá ela também não é tributável a partir daí ele vai fazer a venda normal dele sossegado bonitinho Caixa ou clientes a receita com vendas comissão tudo bonitinho E aí o prejuízo né que é o r$ 200 vai aparecer lá no eh vai aparecer lá no DRE Tá mas o balanço continua

apresentando metade do ajuste tá que é que são as peças que ainda continuam no stop em fevereiro a empresa conseguiu Alterar o preço de vendas do produto 503 junto aos seus distribuidores elevando o preço unitário para R 90 com uma comissão de 10% então perfeito Então vamos lá o preço de vendas elevou para 90 menos 10% vai dar R 81 perfeito Tá 90 Men 10% vai dar 81 como as peças lá no stoque estão a 80 Então ela voltou à normalidade ela está dentro da situação normal Então o que vai acontecer o contador vai ter

que matar aqueles R 525 que existia ainda lá com ajuste a valor rável líquido vai ter que fazer o lançamento de reversão desse ajuste E aí o estoque volta à sua normalidade porém não existe mais o valor o ajuste a valor rável líquido vai estar Zerado tá então isso é importantíssimo Março a empresa vendeu a prazo a 150 peças do produto 503 numa negociação pelo preço unitário 90 com uma comissão de 10% normal operação normal clientes a receita 3500 são 150 p x 90 custo das mercadorias vendas a estoque r 12.000 e a peça 503

sumiu do estoque tá só não contabilizei a comissão aí que era para não complicar ou seja pessoal Enquanto existir aquela peça no estoque avaliada por um custo maior do que o valor realizável líquido esse conta ajuste essa conta deixa eu mostrar aqui essa conta ajuste é valor res líquido ela tem que ser mantido uma vez vendeu some do Balanço ou o que foi vendido o o contador tem que fazer a reversão tá e se houver alguma mudança Nas condições de venda da peça o o contador também faz a reversão elimina esse ajuste a valor rável

líquido por quê Porque o custo passou a ser menor do que o valor violí então traduzindo no estoque Ou desculpa no balanço no saldo de balanço de stoes tem que estar o menor valor entre o custo e o valor realizável líquido então o estoque tem que ser apresentado pelo menor valor entre custo e valor realizável líquido ok pessoal perfeito tá presta atenção nesse it que esse item éo principalmente que cai volta e me cai nos exames do CRC da vida aí terte doima tambm material curtinho próxima aula a gente se fala novamente até mais pessoal

até a próxima aula tch tch