mehr Abschreibung bedeutet mehr Cashflow wir wollen einen steuerhack erklären ich freue mich sehr auf den heutigen Gast in dem Podcast das ist nämlich Kai vonnutzungsdauer. com und das ist tatsächlich ein Unternehmen was sich darauf spezialisiert hat genau dabei zu helfen diesen steuerhack umzusetzen gegründet 2017 und mittlerweile sehr erfolgreich am Markt und auch ein enger Partner von uns der immocation Podcast lerne Immobilien hallo Kai hallo Marco also wir wollen einfach sehr konkret in einen steuerhack reingehen vielleicht der ein oder andere auch schon schon von euch gehört hat ich ja bin immer so am schwanken wir haben auch noch so eine ehegattenschaukel das ist auch immer sehr beliebt aber ich würde fast behaupten dass es hier der allerbeliebteste steuerhack für Leute die Immobilien kaufen und vermieten weil er einfach unmittelbar im Hier und Jetzt für mehr cashfow sorgt das macht natürlich besonders das viel Freude und ähm Kai erklärt uns gleich was einmal dahinter steckt ähm und wie man eben zu solchen ja am Ende Gutachten kommen kann die dafür sorgen dass die Abschreibung ähm eben mehr wird und ich dadurch Steuern spare ich ma eine ganz kurze Einleitung und dann gehen wir rein also noch mal die Basis geschaffen jeder der Immobilien vermietet muss diese mieteinnahmen versteuern und er darf gewisse Dinge gegenrechnen äh die quasi das Finanzamt anerkennt ähm als Kosten z. B ja Zinsen ja also Schuldzinsen ich an die Bank bezahle kann ich dann abziehen und dadurch wird meine Steuerbemessungsgrundlage weniger und ich muss weniger Steuern bezahlen was ich auch absetzen kann sind Werbungskosten also ich kann zu der Immobilie fahren im Ankauf sie besichtigen oder nachher später so und dann kann ich die Fahrtkosten absetzen was ich auch absetzen kann ist eben die Abschreibung also das Finanzamt nimmt an dass meine Immobilie über die Zeit weniger Wert wird und diesen Wertverlust den man sicherlich auch vom Auto und von anderen Wirtschaftsgütern kennt den kann ich eben abschreiben über einen gewissen Zeitraum und das kann ich dann auch in meiner Steuererklärung als jährliche Kosten gegenrechnen sind also keine tatsächlichen Kosten da fließt kein Geld weg von meinem Konto aber das Finanzamt nimmt eben an dass die Immobilie dann weniger Wert wird und deshalb darf ich das Ansetzen je höher das ganze natürlich ist do mehr kann ich meine Steuerbemessungsgrundlage runterdrücken auf die ich dann am Ende Steuern bezahlen muss für meine Mieteinnahmen so ich hoffe Kai das habe ich einigermaßen richtig eingeleitet und vielleicht kannst du mal mit einem konkreten Beispiel starten wie SAS funktioniert ja gold richtig Marco also klassisches Beispiel wäre wenn du wenn du jetzt z.

B eine Immobilie kaufst die ein Gebäudewert von 500. 000 € hat ähm da geht zunächst einmal das Finanzamt davon aus dass du eine eine Nutzungsdauer von 50 Jahren hast also das finanzabt erlaubt dir standardmäßig 2% jedes Jahr von diesem Gebäudewert abzuschreiben das heißt äh in diesem Beispiel wären es dann 2% von 50. 000 € also so 10.

000 € pro Jahr Abschreibung das ist erstmal der der gesetzliche Standardfall für ähm für ein Bestandsgebäude ähm und wenn du jetzt aber hingehst und sagst okay ähm ich weise eine Nutzungsdauer nach die kürzer ist als dieser gesetzliche Pauschalwert äh z. B mit einem Nutzungsdauer Gutachten was dann zu einem Ergebnis kommt dass die Nutzungsdauer 25 Jahre beträgt und nicht 50 ähm dann schreibst Du eben über 25 Jahre ab also mit 4% pro Jahr und würdest dann bei einer Abschreibung von 20. 000 € pro Jahr landen das heißt du schreibst jedes Jahr 10.

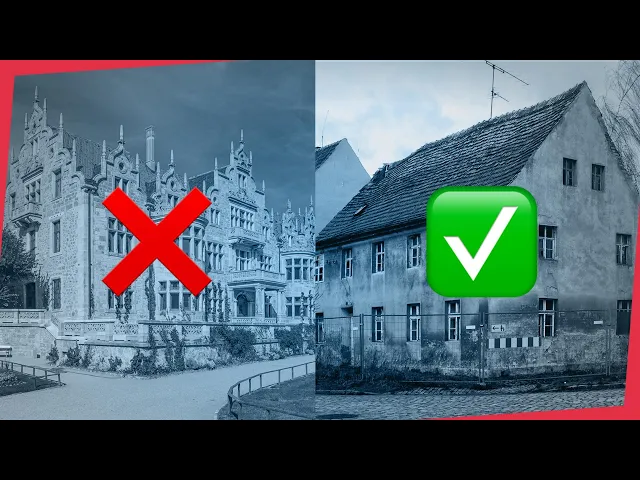

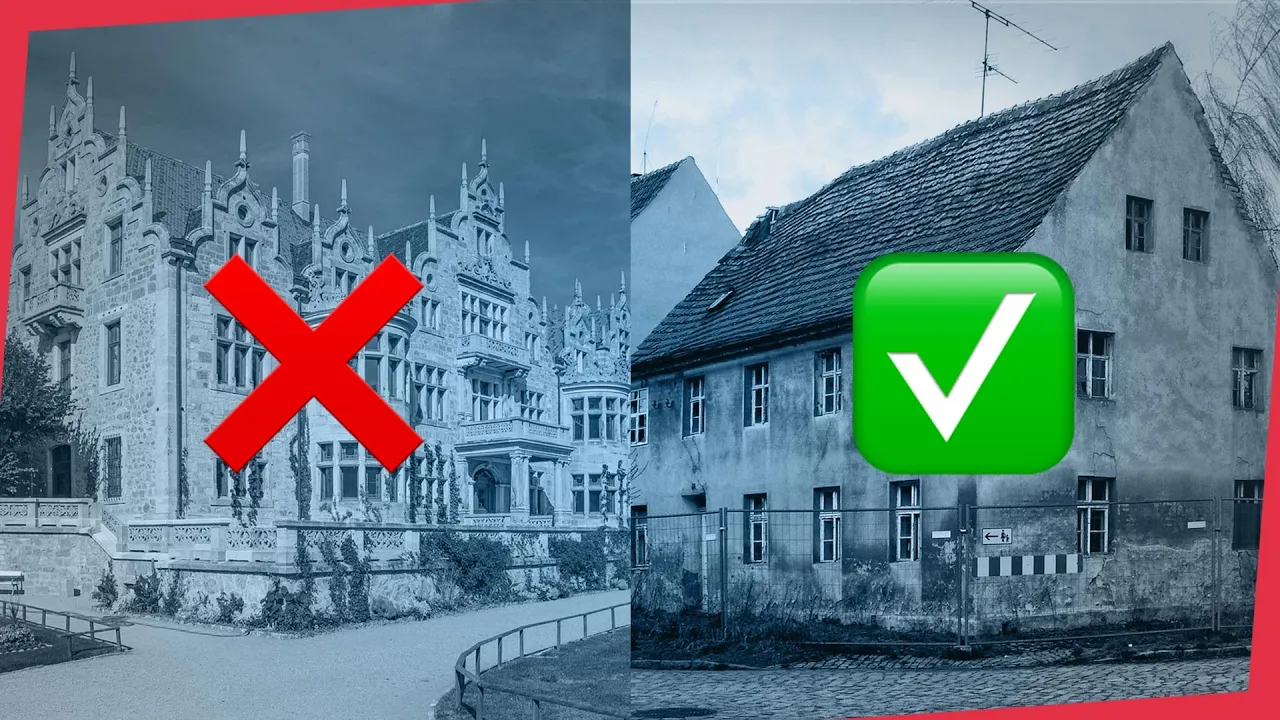

000 € mehr ab wenn du jetzt ja im Spitzensteuersatz bist bedeutet es für dich netto 4000 € im Jahr ungefähr zusätzlicher cashfow den du vorher nicht hattest das heißt im Standardfall hast du dann irgendwie äh nach ein bis zwei Monaten deine deine Gutachten Kosten wieder raus ja ja okay also Gutachten Kosten damit meinst du weil man bei euch auch Gutachten erstellen kann da kommen wir gleich noch zu wie man dann konkret äh auch mit euch in die Umsetzung gehen kann ne ähm genau also zu erstmal wenn ich dem Finanzamt nachweisen kann dass meine Restnutzungsdauer halb so hoch ist ne dann ergibt sich äh logischerweise eine höhere Abschreibung okay jetzt noch mal zu den zu den zu den 2% vielleicht kannst du ein bisschen background geben ähm me warum sind das als das finanzam nimmt einfach an in 50 Jahren ist eine Immobilie im Durchschnitt kaputt ist W auch witzig weil ich kaufe eine Immobilie zu irgendeinem Zeitpunkt in irgendeinem Zustand und dann soll die genau danach nach 50 Jahren nichts mehr wert sein oder was steckt dahinter ja es ist äh genau das ist das ist der Haupt Kritikpunkt an dieser an dieser gesetzlichen Typisierung diese 50 Jahre die die beginnen mit mit jedem Kauf von vorne das heißt wenn ein wenn ein Gebäude alle 49 Jahre verkauft würde dann würde die Abschreibung im Prinzip unendlich lange gehen der Gesetzgeber hat eben diese ja diese Typisierung gewählt weil sie einfach die Abwicklung die steuerliche Abwicklung von Immobilien vereinfachen soll das heißt sie haben ähm einen einen Durchschnittswert genommen ähm anhand von statistischen Erhebung und haben gesagt okay im Durchschnitt sind es eben 50 Jahre äh diese 50 Jahre die werden oder die n die gesetzliche Nutzungsdauer wird dann auch zusätzlich noch abhängig gemacht vom Baujahr des gebeäudes ähm also für ganz alte Immobilien mit Baujahr vor 1925 siieht der Gesetzgeber ähm 2,5% Abschreibung vor also eine fiktive Nutzungsdauer von von 40 Jahren ähm und dann kommen natürlich ähm auch ja wohnungspolitische äh Aktionen hinzu wie äh die Erhöhung der AfA für Neubauten ähm auf 3 % also da das ist einfach ein wohnungspolitisches Instrument was gewählt wurde also über eine erhöhte Abschreibung für Neubauten dann dort auch ein ein steuerlichen Anreiz zu schaffen in den Begründungen dieser dies dieses Einkommensteuergesetzes ähm steht auch ganz klar drin warum man diese Ausnahme dann diese Ausnahmeregelung auch eröffnet weil man sagt okay wir sind uns bewusst dass wir hier ganz klar mit pauschalen Werten und zu tun haben die nicht den den allermeisten Fällen nicht die tatsächlichen Gegebenheiten irgendwie widerspiegeln und deswegen öffnet man das dem dem Steuerpflichtigen gegenüber dass man sagt wenn du eine andere Nutzungsdauer nachweisen kannst dann kannst Du eben diese auch als Grundlage für deine Abschreibung nehmen also es ist im Prinzip so eine Art Angebot an den Steuerpflichtigen nimm gerne unseren pauschalisierten äh Abschreibungssatz oder wenn du es anders siehst dann dann weiß es bitte nach das ist so das das Optionsrecht das dann jeder Vermieter hat okay also finde ich ist ja tatsächlich wenn man so ein bisschen drauf guckt ist wirk einfach sehr willkürlich ne warum sollen das jetzt genau 50 Jahre sein und und und bei Neubauten wieder anders also klar dahinter steckt ja auch nicht dass man tatsächlich annimmt dass diese Gebäude dann nach 50 Jahren nichts mehr wert sind oder eben keine keine keine Nutzung mehr ermöglichen sondern dahinter steckt ein sehr vereinfachtes Steuermodell wie du gesagt hast wo man dann auch noch versucht politisch Anreiz zu schaffen okay das heißt das ist auch der Grund warum man das äh warum man das optimieren kann äh weil du sagst es ist jetzt eine eine Option die einem gegeben wird das sehr viel konkreter zu machen gab's da denn äh gab's da irgendeine eine Änderung also du hast mir gesagt das Gesetz gibt es seit 1965 ähm und jetzt hat sich was geändert im Prinzip nicht also es ist es ist genau wie du schon sagtest es ist eine eine alte Lamelle ähm äh es ist oder dieser Paragraph 7 des des Einkommensteuergesetzes im Bezug auf die auf die Nutzungsdauer seit 1965 meines Wissens nach fast unverändert gewesen der Grund dass das Thema jetzt in in letzter Zeit sag ich mal an an an Beliebtheit gewinnt ist weil lange Zeit unklar war also zwischen Steuerpflichtigen und und unter Finanzverwaltung war unklar welchen Anforderungen muss denn dieser Nachweis überhaupt genügen also allen allen beteiligende allen Beteiligten ist klar gewesen der Steuerpflichtige oder der Vermieter kann diesen Nachweis bringen wie er diesen Nachweis zu bringen hat ähm darüber gab es eben Streit äh also Finanzämter haben sich lange auf den Standpunkt gestellt dass ähm dass der Vermieter eine kürzere technische Nutzungsdauer äh nachweisen muss also dass er im Prinzip nachweisen muss dass das Gebäude ähm z. B in sich H zusammenfällt weil eben die stak nicht mehr hergibt m und das war lange Zeit der Standpunkt dagegen haben einzelne Vermieter geklagt weil sie gesagt haben es gibt auch es gibt neben der technischen Nutzungsdauer auch eine wirtschaftliche Nutzungsdauer die sie dann auch entsprechend für die Verkürzung der Nutzungsdauer ranziehen wollten dahinter steckt so ein bisschen die Annahme dass man sagt okay eine ein Gebäude was technisch noch völlig in Ordnung ist ist noch lange nicht in der Lage äh oder es nicht gleichzusetzen mit der Ertragsfähigkeit dieses Gebäudes also ein typisches Beispiel sind so sind alte Schlösser die teilweise sag ich mal substanziell ne dickes Mauerwerk statisch völlig in Ordnung oder oder Ritterburgen die stehen teilweise 4 500 Jahre sind technisch noch noch in Ordnung aber wirtschaftlich haben die meisten Eigentümer Probleme sie zu nutzen ne große Räume keine Nachfrage mehr ich kann sie vielleicht irgendwie als Event Location noch noch irgendwie vermieten aber meistens auch nicht wirtschaftlich weil die Instandhaltung se teuer ist und und diese diese wirtschaftliche Überalterung die wurde lange Zeit von den finanzätern ausßen vor gelassen gilt das wenn ich gilt das dann auch für für schwierige lagen also wenn ich sage ich glaube einfach in 10 Jahren ist es sehr schwer hier noch ein Mieter zu finden genau also das kann das kann auch ein Thema sein dass man sagt okay erbende Stadt z. B ähm äh oder aber auch schlechte Grundrisse ne es gibt ja auch immer noch es gibt immer noch Gebäude ähm bei denen die Wohnung selber keine eigene Toilette haben ne wo wo es dann irgendwie ein WC auf dem auf dem Flur gibt und das wird dann zwischen allen Mietern geteilt dass das kein zeitgemäßer Grundriss ist ist mittlerweile allen klar aber wenn wenn sich jetzt so ein so ein so eine Finanzverwaltung auf den Standpunkt stellen würde ja dann weiß mir äh weiß mir nach dass das äh dass das Gebäude einstürzen wird ja vielleicht steht's trotzdem noch 50 Jahre ähm aber es ist eben nicht mehr zeitgemäß ja ja also wir spielen hier so ein bisschen das Spiel man äh man kennt vielleicht da gab's auch immer so so so lustige memes ne also so sieht dein Bänker deine Immobilie dann sieht man irgendwie eine Bruchbude so sieht das finanzam deine Immobilie dann sieht man ein hochglanzpiertes äh super shining Immobilie ähm exakt das Spiel W spielen wir wollen ja unseren Bänker da spielen wir das Spiel auch ne wir wollen logischerweise unsere Immobilien unseren Bänker sehr gut präsentieren beim Finanzamt wollen wir aber auch darauf hinweisen dass diese Immobilie Probleme hat und möglicherweise nicht 50 Jahre Restnutzungsdauer hat und wenn wir das eben tun können äh dann dann sparen wir steuern ja okay jetzt genau wie macht man das konkret wir reden jetzt über also dieser dieser Konflikt den ich den ich gerade erklärte also zwischen irgendwie technischer Nutzungsdauer wirtschaftlicher Nutzungsdauer der ist ist dann tatsächlich du hattest mich ja gefragt was hat sich geändert der ist letztendlich ähm im letzten Jahr vom Bundesfinanzhof höchstrichterlich entschieden worden also da hat der Bundesfinanzhof äh dann geurteilt und gesagt ja es gibt eine technische Nutzungsdauer aber es gibt auch eine wirtschaftliche Nutzungsdauer und auch die wirtschaftliche Nutzungsdauer kann herangezogen werden für eine Verkürzung der Nutzungsdauer gegenüber dem dem Finanzamt und entsprechend einer Erhöhung der Abschreibung ähm für den für den Vermieter ich vergleiche das häufig mit ähm mit einem PKW weil das Beispiel einfach verständlicher ist ähm also dein deine Werkstatt kann dir z.

B sagen okay dein PKW hat hier einen wirtschaftlichen totalf Schaden ähm du kannst aber trotzdem noch sagen ich steige ein und fahre damit nach Hause also es ist eben keine keine technische ähm äh keine technische Blockade das ist nicht mehr nutzen kannst sondern einfach es lohnt sich nicht mehr dieses dieses diesen PKW oder dieses Anlagegut oder oder diese Immobilie weiter zu betreiben ähm und durch dieses BFH Urteil ist ähm ist das Thema Nutzungsdauer einfach viel präsenter geworden ähm mehr Vermieter sind äh sind aufmerksam geworden vielleicht auch einige die es vorher schon versucht hatten dann nicht durchgekommen sind mit ihrem finanzam die dann sagen okay jetzt mache ich es jetzt mal probi ich es doch noch mal das ist das ist so das das Hauptthema wo man sagt okay was hat sich geändert dieses dieses BF Urteil was richtungsweisend ist was eben besagt dass dass die wirtschaftliche Nutzungsdauer auch angezogen werden kann ja und jetzt jetzt in der konkreten Umsetzung also was uns logischerweise extrem wichtig ist also sowohl dir als auch mir dass wir hier Dinge machen die in Ordnung sind dass wir hier nicht irgendwie Gestaltungsmissbrauch bra immer ganz böses Wort ne wo man sicherlich für Angst hat also man will ja nicht irgendwie jetzt hier aus Versehen auch nur Steuern hinterziehen jetzt noch mal wie das in der in der konkreten Praxis gehandhabt wird wir es geht eben um gutachtenstellung wir sprechen gleich über die Anforderung an Gutachten ich hatte auch mit Martin Richter hatten wir das auch schon mal diskutiert es ist wohl so dass die die die die Finanzämter teilweise die Direktive sogar gegeben haben diese Gutachten eigentlich nicht anzuerkennen obwohl e hochrichterlich entschieden ist dass man sie nehmen muss wie funktioniert das in der Praxis ich kann das versuchen in aller Regel klappt es weil wahrscheinlich der vielleicht Einzel finanzbeamt ja hier ist Gutachten wunderbar das passt wenn er aber reinschaut was er eigentlich für eine Arbeitsanweisung bekommen hat steht da möglicherweise er soll es eigentlich gar nicht annehmen würde er es dann ablehnen dann müsste ich quasi dagegen klagen ja genau also es ist es ist nicht so dass die dass die Finanzämter eine Anweisung bekommen hätten sie sollten die die Gutachten ablehnen sondern es ist es ist letztendlich so gewesen in Reaktion auf dieses BFH Urteil hat das Finanzministerium sich hingesetzt also die Finanzminister der der einzelnen Länder zusammen mit dem Bund und haben geschaut was hat das jetzt für für Auswirkung we es natürlich auch eine fiskalische Auswirkung hat m und da hat's eben diesen ähm dieses BMF schreiben gewesen also das ist eben eine eine Anweisung an die Finanzverwaltung ähm die im Wesentlichen sag ich mal die Art und Weise des des Nachweises äh regeln soll und vor allem was was ähm ja eine positive Entwicklung ist äh soll vor allem bundesweit einheitlich geregelt sein also wir wollen ja wir wollen ja als Staat jeden Steuerpflichtigen gleich behandeln und deswegen ist es wichtig dass ein ein Vermieter mit wohn Wohnsitz in Baden-Württemberg genauso behandelt wird wie ein Vermieter mit Wohnsitz in nordrehein-westfalen wenn das nicht der Fall wäre dann dann dann hätten wir ja sag ich mal inner deutsche Steuerflucht irgendwann mal das heißt da hat sich das Finanzministerium mit guten Grunde hingesetzt gesagt wir wollen einheitliche Kriterien und haben im Prinzip so Sachen festgelegt wie die die Art der Zertifizierung also die Gutachter müssen zertifiziert sein es muss Gutachten sein was ausdrücklich für die Zwecke der des Nachweises der Nutzungsdauer erstellt wurde ähm also diejenigen von von euch die die irgendwie z. B Zwangsversteigerung viel aktiv sind sehen halt immer auch die Verkehrswertgutachten aus den aus den aus den Zwangsversteigerungsverfahren in diesen Verkehrswertgutachten wird auch als als Rechenschritt oder als Zwischenergebnis wird auch eine Nutzungsdauer z. B ermittelt und da sagt die Finanzverwaltung okay etwas was für den für einen ganz anderen Zweck ermittelt wurde kann man dann eben nicht als als Nachweis für steuerliche Zwecke verwenden das heißt es muss ein exklusiv auf die Nutzungsdauer gerichtetes Gutachten sein genau dann dritter Punkt war dass dass man nicht nicht nur isoliert den Modellansatz aus der immobilienwertverordnung verwenden soll also das ist das ist ein Modellansatz der arbeitet auf der Basis von Baujahr auf der einen Seite und irgendwie modernisierungszustand des Gebäudes da wird mit einem punkteverfahren eine Nutzungsdauer errechnet das soll nicht mehr isoliert verwendet werden sondern der Gutachter muss sich tatsächlich das Gebäude anschauen und das im Kontext des Gesamteindruckes von dem Gebäude bewerten und auch so Themen wie mögliche Nachfolgenutzung mit einbeziehen äh in die in die Beurteilung ähm genau also im Prinzip eine eine eine eine Liste von Anforderung an die Gutachten ähm ja du hast es ge vorhin schon angesprochen ähm es ist erstmal eine interne Anweisung ja also es ist es ist ähm es hat keine keine Auswirkung auf die Rechtslage die Rechtslage ist unverändert ähm unabhängig davon ob es jetzt ein BMF schreiben gibt oder nicht genauung nur um den Punkt qu um den Loop zu schließen das bedeutet ich kann jedes beliebige Gutachten vorlegen wenn es anerkannt wird ist gut wenn es nicht anerkannt wird muss ich dagegen vorgehen und dann habe ich entweder ein gutes oder ein schlechtes Gutachten aber ich begehe hier nicht Gestaltungsmissbrauch oder sonst irgendwas nein nein also der der BfA hat der hat ganz klar gesagt jede darlehungsmethode die im Einzelfall geeignet ist das ist natürlich eine sehr offene ja Aussage also es gibt ich kenne ich kenne Vermieter die machen das selber also so eine Art bi deckelrechnung äh und äh teilweise handschriftlich auf einem Zettel und sagen hier das ist meine Nutzungsdauer und stellen sich auf den Standpunkt okay das ist eine geeignete darlegungsmethode ähm wir machen es wir machen so wir kennen ja die Anforderung wir können den Anforderung genügen und dementsprechend sagen wir der der der einfachere oder der reibungslosere Weg ist natürlich ein ein Gutachten vorzulegen was den eigenen Anforderungen der finanzäter auch auch entspricht man muss sich ja auch immer wieder in die in die Schuhe des des Finanzbeamten stellen und sagen okay der kriegt jetzt was auf dem Tisch und muss eine Entscheidung treffen was ist für diese Person einfacher will ich will ich ich sag ich mal eine eine Grundsatzdiskussion führen und mein Standpunkt vertreten oder nehme ich die Anforderungsliste und mache an jedem Punkt ein Haken dran beides ist aber von der Rechtslage her sehen immer noch möglich also man kann tatsächlich es gibt Leute die machen selber es gibt Leute die ja verwenden auch immer noch nur den Modellansatz dass einfach sagen Baujahr drei Punkte Rechenergebnis ist eine nutzungsdau von so und so viel Jahren das stößt natürlich auf Gegenwehr weil weil die Finanzämter eben diese diese Anweisung haben der Finanzbeamte der dann so ein Gutachten durchgehen lässt der entspricht dann nicht der Weisung die er von seinem letztendlich von seinem höchsten Vorgesetzten bekommen hat das heißt der Finanzbeamte macht sich dann selber wieder angreifbar indem er das durchgehen lässt es ist natürlich so eine so so eine Sache das ist ja ungefähr so wie wenn es sage ich mal im im Flugverkehr wenn es wenn es irgendwie schadensersatzansprüche für aus fallene Flüge gibt die gesetzlich geregelt sind und der lufthanserchef sagt aber dann nachher sein sein ganzen Kunden Kundenservice Mitarbeitern was auch immer da an Forderung gestellt wird zahlt es nicht aus ja das kann funktionieren das Geld wird nicht ausgezahlt an die Passagiere an der Rechtslage hat es aber nichts geändert das kann theoretisch immer noch jeder dieser Passagiere sagen ich habe aber ein Anrecht darauf und ich ziehe damit vor Gericht und dann wird tatsächlich nur die Rechtslage beurteilt und eben nicht die Inter Anweisung innerhalb dieser dieser Organisation also so so etwa muss man sich das von der von der Dynamik vorstellen wir sind aber in den in den meisten Punkten begrüßen wird es eigentlich was da was da stattgefunden hat also gerade dieser dieser Gedanke der Einheitlichkeit ne also das das dass Deutschland weit die gleichen Kriterien von allen Vermietern verlangt werden das das ist glaube ich ein ganz wesentlicher Punkt okay jetzt mssen wir mal kurz den den Zeit machen ihr denn seid also jetzt ist es offensichtlich sehr sinnvoll äh wenn ich äh ein solches Gutachten habe dass im Idealfall dann eben auch anerkannt wird und das hast Du habt ihr vor einigen Jahren erkannt als eine Chance ein Unternehmen und ein Geschäftsmodell zu etablieren erklär mal wie kam es zur zur Gründung von nutzungsdauer.

com und was ist eure Idee also es war es war ursprünglich so ähm genau 2017 also noch vor dem Bf Urteil bevor das Thema sag ich mal so in den in den Mainstream kam da ging es um um eine eigene vermietete Immobilie und von dir beim genau beim Ausfüllen der Steuersoftware gab es eben dieses Feld ne also wo dann da geht's dann in die Werbungskosten rein das eine Position Abschreibung und da wurde dann gefragt wollen Sie zu 2% abschreiben oder irgendetwas anderes also da gab's dann ein Feld für da habe ich dann natürlich gedacht okay wenn es wenn es da ein Feld für gibt dann muss es auch irgendeine Lösung oder eine Möglichkeit geben da zu optimieren hab dann endliche Gutachter angefragt die alle nur mit den Köpfen geschüttelt haben ne wissen wir nicht wie wird das wie man das macht oder geht nicht oder so Gutachten gibt es gar nicht und daraus ist tatsächlich dann äh sag ich mal die die Idee entsprung okay äh dann dann mache ich es mal selber also ich habe selber auch auch akademischen Immobilien Hintergrund und habe gesagt okay wenn ich da jetzt schon so ein so ein Masterabschluss in in Immobilien wirrtschaft habe dann dann schreibe ich mir mal selber ein Gutachten so wie ich das eben beurteile und das ist erfolgreich durchgegangen also auch vor dem BfA Urteil schon und und daraus entstand dann die Idee okay das das ist ein steuerlicher Hebel für Vermieter und das kann eben auch für andere interessant sein ja und es ging es ging ein bisschen halbherzig los mit mit einer gebastelten Webseite kleines Formular drauf und da habe ich dann ja nach kurzer Zeit dann entsprechend ja Partner reingeholt die die sowohl sag ich mal die die gutachterliche Seite ab decken können als auch den Kundenservice und daraus ist ist das Ganze eben eben entstanden und es ist eine sehr sehr spannende Geschichte weil sich weil das Thema auch heute noch immer weiter in Entwicklung ist ne also das äh der ähm es ergeben sich ständig neue neue Ansatzpunkte auch inhaltlich die die spannend sind ne also z. B so eine Frage wie wie wirkt sich jetzt die die GEG Novelle mit mit den mit den heizungsthemen wie wirkt sich die auf Nutzungsdauer von Gebäuden aus ähm äh wie wie gehe ich irgendwie mit ähm mit mit mit Dachgeschoss Ausbauten um also sind auch inhaltlich hochspannende Fragen die sich die immer wieder neu aufkommen und ähm und auch dazu führen dass äh dass dass wir unsere Ansätze irgendwie weiterentwickeln ähm um um da eben ja bestmöglich und auch möglichst ähm möglichst sag ich mal sachgemäß dann diese diese Gebäude auch zu beurteilen al Sau coole Idee ne dann hinzugehen und sagen he ich mache nutzungsdauer. com und biete den Leuten die Möglichkeit solche Gutachten zu bekommen also äh ja sehr geil glaube ich das Potenzial erkannt und jetzt wie wie wie macht ihr das also ihr am Ende seid ihr logischerweise getrieben davon dass möglichst viele Fälle erfolgreich sind wie läuft bei euch dieser Service ab und wie viele Fälle sind erfolgreich also wir sind wir haben wir haben relativ früh schon ich weiß nicht wann es gewesen ist es hat natürlich immer diesen diesen Zweifel der der Vermieter gegeben okay ich soll hier Geld ausgeben für ein Gutachten was wenn es nicht anerkannt wird ja also dann dann ist habe ich irgendwie Geld aus dem Fenster geschmissen und wir sind relativ früh schon rangegangen und haben gesagt diese dieses dieses Risiko müssen wir eigentlich dem dem Vermieter nehmen weil wir wollen nicht dass dass jemand dort auf auf sein steuerlichen Möglichkeiten verzichtet sag ich mal aus risikogedanken die wir die wir nicht teilen ne also für uns ist die ist die Rechtslage klar deswegen sagen wir wir wir können wir können dir als Vermieter nicht nicht garantieren dass es durchgehen wird weil das ist einfach eine Entscheidung die nicht in unserer Hand ist wir können aber sagen wir geben dir eine wir Ben eine Geldzurückgarantie an das hat für uns den Vorteil dass die Leute ähm es beauftragen aber dass wir auch das Feedback nachher bekommen ja wenn jemand jemand eine Rückfrage bekommt von seinem Finanzamt ähm wo z.

B gesagt wird ja äh ähm so nach dem Motto ich weiß nicht die die Statik des Gebäudes ist aber doch gar nicht Einsturz geferrdet dann dann kriegen wir dieses Feedback mit weil die weil unsere Auftraggeber sich bei uns wieder melden ähm und wir haben die Möglichkeit äh dabei zu helfen das zu adressieren und äh eben auch inhaltlich und und sachlich äh dann dann zu beantworten genau zur zur Quote die Fälle wo das passiert wo es rückfagen gibt von Finanzämtern das sind aktuell unter 5% unserer Gutachten ähm und dort ist es tatsächlich so dass wir [Musik] ähm das ist das ist also von diesen 5% sind sind der allergrößte Teil Gutachten die in den letzten im letzten Jahr z. B erstellt wurden bevor es die BMF Anweisung gab dementsprechend waren die natürlich noch nicht konform mit mit dem BMF schreiben und den Anforderungen die da genannt wurden und genau mit diesem Einwand kommt dann womöglich das Finanzamt und das sind die Fälle wo wir sagen wir wir stellen ein neues Gutachten aus auf aktuellem Stand was eben den Anforderungen gerecht wird das wird dann eingereicht ähm bei in den meisten Fällen ist dann Schluss wenn es wenn dann der Finanzbeamte sagt okay nee das möchte ich aber immer noch nicht anerkennen dann muss der Fall natürlich ins Einspruchsverfahren auch da helfen wir mit mit inhaltlichem Input und jetzt haben wir glaube ich aktuell zwei Fälle die die vor das Finanzgericht gehen ähm wir haben äh ja bisschen früher in diesem Jahr gab es auch gab's ein Urteil schon zu einem zu einem Gutachter der auch mit uns zusammenarbeitet wo auch wieder trotz des BMF Schreibens geurteilt wurde dass äh dass das Gutachten anzuerkennen ist weil eben das BMF schreiben keine Auswirkung auf die auf die Rechtsprechung hat aber mit diesen Fällen bewegen wir uns tatsächlich im Promillebereich äh also muss jetzt nicht darauf äh davon ausgehen okay wenn ich jetzt so ein Gutachten einreiche dann lande ich irgendwie früher oder später vor Gericht sondern es sind tatsächlich ähm Ausnahmefälle und wir gehen auch davon aus dass sich das je mehr Gerichtsurteile dazu kommen dass ich dann sowohl die Rechtsprechung als auch die Handhabung in den in den Finanzverwaltung dann dementsprechend settelt ähm und äh und sich und sich einpendelt ähm also wir beobachten teilweise auch dass ähm das einzelne Finanzämter ähm auch noch gar nicht informiert sind über das BMF schreiben oder über das BFH Urteil also wo wir auch ein Stück weit noch Aufklärungsarbeit zu leisten haben anstatt tatsächlich mehr Aufklärung als als als Streit ne sondern man tauscht sich einfach ja inhaltlich und sachlich über die Themen aus ja ja okay welche welche Art von Immobilie eignet sich also wannn wann kann ich sowas machen wer kann sowas nicht machen grundsätzlich jede Art von vermieteter Immobilie ja ne weil abschreiben kannst du nur wenn du auch Einnahmen hast das heißt selbstgenutzte Eigentumswohnung oder dein Einfamilienhaus was Du selbst bewohnst nicht besonders interessant sind natürlich sind natürlich Immobilien also ich würde sagen alles was Baujahr älter als 1990 ist würde ich zumindest einmal vorprüfen man schaut okay ist es interessant hier ein Gutachten zu erstellen oder nicht bei Gewerbeeinheiten schon früher also da kann es tatsächlich äh bei bei Gewerbeobjekten kann es tatsächlich auch sein dass ein Neubau schon direkt mit einer verkürzten Nutzungsdauer startet genau bei Wohnimmobilien würde ich sagen 19 90 und älter ja keine Garantie aber zumindest zumindest sollte das so auf der Checkliste des Vermieters sein dass er zumindest einmal vorprüft könnte dort ein ein Gutachten interessant sein oder nicht ja okay allgemein gesprochen worauf würdest du achten jetzt ist ist klar also man man kann das über euch machen ihr habt euch darauf spezialisiert und professionalisiert wir selbst haben das auch schon mit euch getan und Partnern ja eben auch werden wir auch gleich sagen wie für jeden der das nutzen möchte du hast auch gesagt man kann es auch selber einfach auf dem Bierdeckel machen ähm genau worauf würdest Du grundsätzlich achten damit dieser Vorgang möglichst erfolgsversprechend ist außer logischerweise EUR Service zu nutzen der der Startpunkt ist ist definitiv mal die die Zertifizierung des Gutachters ähm also da würde ich äh das müsste einer äh entweder ein öffentlich bestellter Gutachter oder oder ein nachdien ISO Zertifizierung ja ein nachdien ISO zertifizierter Gutachter sein ja also ich würde auch vorab den Gutachter Fragen kennst du denn das BMF Schreiben vom 22. 2 2023 und und sind deine Gutachten konform damit weil meine Ansicht ist klar man kann sich über die Rechtmäßigkeit streiten aber äh wenn man es erfüllen kann warum erfüllt man es dann nicht ähm und das das wären eigentlich meine meine Haupt meine Hauptpunkte bei der bei der Begutachtung und dann ist es natürlich auch auch wichtig dass man dass man selber den Gutach da auch auch versorgt ne dass man irgendwie ein Energieausweis hat dass man irgendwie die Grundrisse zusammen hat also dass der dass der dass die Voraussetzung für die Begutachtung entsprechend auch auch gegeben sind ne weil je mehr je mehr Informationen der Gutachter hat umso umso besser und umfassender kann er natürlich das Gebäude ähm auch auch begutachten ne also wenn es jetzt irgendwie regelmäßige Wasserschäden gibt ähm vielleicht sind die am Tag der Begutachtung behoben aber irgendwie in zwei Monaten später kommt's wieder oder oder Schimmel oder sowas das muss natürlich der Gutachter wissen und vielleicht gibt's auch noch Dokumentation darüber ähm also da wirklich äh füttern äh damit es eben auch ein umfassendes ganzheitliches Bild dann sein kann ja ja also ich glaube das macht eine Menge Sinn auch wenn es auch Arbeit bedeutet z.

B Gutachter zu zu füttern aber ich komme jetzt mal kurz über eine andere Herleitung noch Mietrendite was kämpfen wir nicht alle dafür dass wir dass wir hohe und gute Mietrenditen haben mit unseren Investitionen und wenn ich jetzt keine Ahnung 6 7% Mietrendite habe ähm und ich habe eine Schreibung die ich normalerweise dagegen von 2% die Kriege 4% hoch darauf dann ja wieder aber den Steuersatz also wenn ich jetzt ein knappes halbes prozentpkt mehr Mietrendite auf diesem Weg am Ende quasi zusätzlich bekomme dann war das glaube ich sehr sehr diesen Aufwand wert ja und genau wir finden es eben toll weil ihr euch wirklich drauf spezialisiert habt das dann leicht umsetzbar zu machen muss der Gutachter rausfahren noch eine Frage ähm es ist weder also weder gesetzlich noch im BMF schreiben äh ist es ist es geregelt also es gibt z. B bei bei Verkehrswertgutachten gibt es ähm gibt es eine Anforderung dass die persönlich besichtigt werden müssen ähm bei nutzungsdauergutachten gibt es das nicht also da kommt auch wieder das BV Urteil ins Spiel wo gesagt wird jede darlegungsmethode die ihm geeignet ist äh äh wir stellen uns auf den Standpunkt ist ist nicht erforderlich ähm weil wir einfach sagen wenn ein Eigentümer uns umfangreiche Dokumentationen schickt ne Fotos von von den Wohnungen wie sieht's im Keller aus dann können wir diese diese Unterlagen beurteilen und können uns daraus ein Bild machen ähm was dann auf Basis dieser Unterlagen richtig ist ne klar kann dann eine Finanzverwaltung sagen okay woher weiß der Gutachter überhaupt dass die Fotos aus dem Gebäude sind und nicht irgendwie ähm aus einer Schrottimmobilie die irgendwo anders steht ähm äh den Fall gibt es aber praktisch nicht weil damit der Vermieter direkt im im Bereich der steuerinterziehung wäre wenn er da bewusst äh irgendwelche ja ich sag mal Unterlagen tauscht und äh ja das ist also kein kein gutachterliches Thema sondern sondern geht dann geht dann eher in die strafrechtliche Richtung m äh also wir sind der Meinung es ist nicht erforderlich äh wir machen es äh auf Wunsch des Kunden aber trotzdem machen es auch auf Wunsch der Finanzverwaltung trotzdem also wenn ein ein Finanzamt kommt und sagt es es wurde nicht besichtigt dann anstatt dann die Diskussion zu führen dass wir sagen wir sind aber der Meinung es ist nicht erforderlich auch da sagen wir okay dann besichtigen wir eben noch mal und schauen ob wir die Punkte die wir vorher geurteilt haben ob wir die eben verifizieren können über die Besichtigung oder ob wir sie anpassen müssen ob es vielleicht doch anders ist rechtlich gesehen nicht erforderlich es gibt ähm es gibt ja sowohl Finanzämter als auch irgendwie Steuerberater oder Vermieter die sagen ich möchte es aber haben und in den Fällen wird's eben gemacht okay was kostet so ein Gutachten bei euch es ist abhängig von der Wohn und Nutzfläche startet bei 795 € netto und hat dann entsprechend nach Größe der Immobilie eine staff es gibt es gibt Rabatte für für Großkunden also man irgendwie fünf oder mehr Immobilien gleichzeitig einreicht genau die die Ersteinschätzung also die Frage wird sich ein Gutachten lohnen oder nicht die ist bei uns kostenlos weil wir eben den Anspruch haben dass wir möchten nur nur Aufträge haben die auch irgendwie eine Berechtigung haben also wenn der wenn der Vermieter nichts nichts durch das Gutachten sparen kann dann wollen wir das Gutachten auch nicht schreiben ja sehr gut ja okay also toller Service du hast gerade ungefähr die Preise gelern ich hab nutzungsduer. com kann sich jeder erstmal merken ich möchte trotzdem noch eine andere URL Vorlesen die ein bisschen komplizierter ist die euch aber weil wir eben Partnern also euch liebe Community 50 € Ersparnis noch aufs Gutachten bringt und zwar imocation.

de/nutzungsdauer-us Gutachten da kommt ihr direkt auf quasi die Partnerseite von nutzungsdauer. com und im ihr könnt das auch auf der imocation Homepage übers Menü bei Tools könnt ihr es auch finden und dann gibt's quasi noch mal 50 € Rabatt also wir freuen uns sehr auf viele gesparte steuern wie sagt Martin Richter immer die gesparten steuern die sind am am Ende landense in der Hand von Investoren die damit Gutes tun nämlich z.