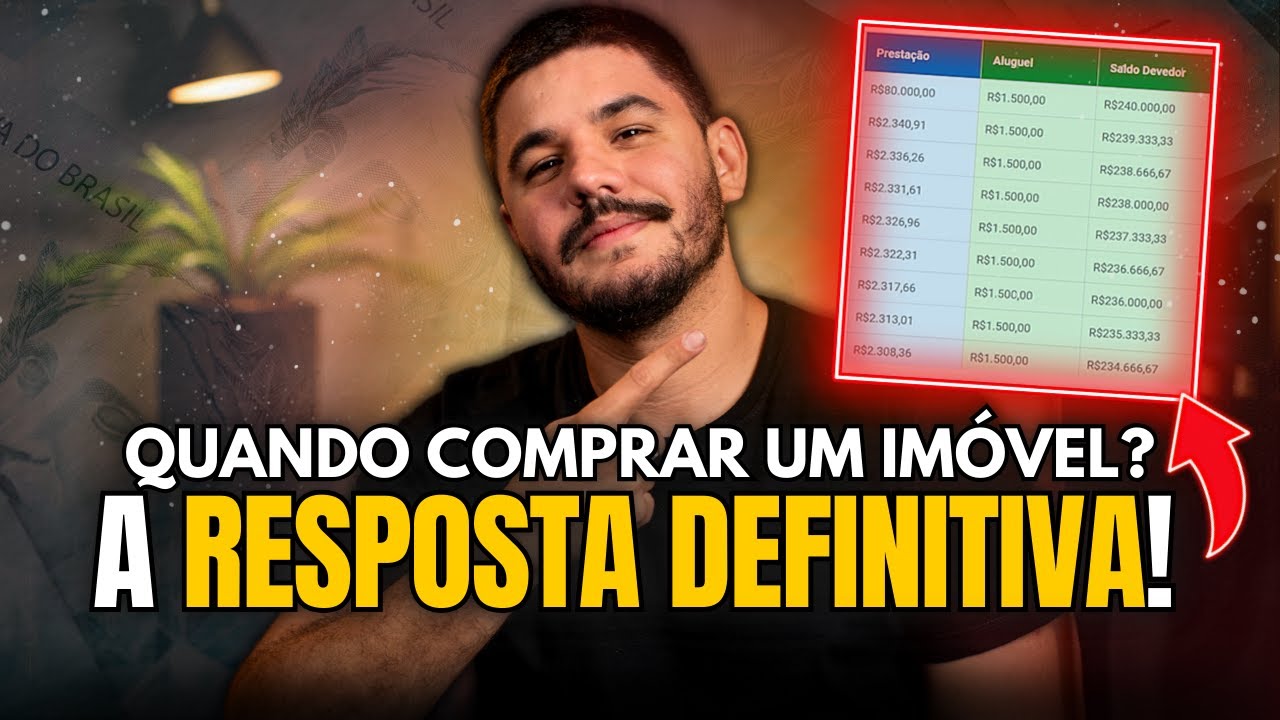

Oi Oi gente tudo bem no vídeo de hoje a gente vai falar sobre comprar versus alugar uma casa ou apartamento eu tomei a minha decisão há três meses atrás e eu fiz um monte de conta fui atrás de todas as informações possíveis e imagináveis e eu vou falar que nesse vídeo aquilo que eu sei que outros YouTubers às vezes Não Contam porque ele tem rabo preso com corretora e eles querem que você envie está lá na corretora deles então fica nesse vídeo até o fim porque o vô de fato de mostrar tudo todas as contas com transparência para ajudar você a tomar sua decisão Bora pro vídeo A primeira coisa que a gente tem que falar aqui é que moradia morar é um serviço e a gente precisa pagar por esse serviço Como assim assim como se vestir comer um educação Hospital morar é um serviço também a gente tá usando né a gente estava usufruindo e a gente precisa pagar por esse serviço uma a gente rico se eu tiver um apartamento eu não vou precisar pagar eu vou ter custo para morar porque o é errado se você tem um apartamento você tá perdendo o que a gente chama de custo de oportunidade Porque pensa vamos supor que você tem um apartamento de 300 mil reais você mora nesse apartamento certo esses 300 mil reais eles estão lá parados estão presos né no tijolo do seu mitral ensinou tijolo do seu apartamento então sim se você investir Esse 300reais é uma aplicação que tivesse o rendimento você tá e ganhando alguma coisa você tá devendo o aluguel estaria ganhando algum dividendo com esses 300 mil reais aplicados então sim você deixa de receber alguma coisa e esse deixar de receber é um custo é o curso que você tá pagando para tá ali morando naquele apartamento A então Diego eu não vou comprar porque não vale a pena Calma calma que você vai ver que talvez vale a pena e eu vou te a gente vai chegar lá como que a gente faz para saber se vale mais a pena alugar ou comprar um imóvel é bem simples você tem observado exatamente o quanto gostar perdendo com esse custo de oportunidade que eu acabei de falar então vamos fingir E por que você tem agora 300 mil reais na sua mão o que que vai valer mais a pena você comprar um apartamento de 300 mil reaes ou você aplicar esse dinheiro esses 300 mil raios em alguma aplicação financeira e é vim pegar aquele dinheiro né receber aqueles dividendos que aquela aplicação financeira vai te dar então 300 mil reais hoje por volta se a gente pegar em uma aplicação de um Seis por cento ao ano a gente vai conseguir em média uns 1500 vez por mês então quê que você prefere com 300 mil reais comprar um apartamento e não precisava pagar aluguel ou aplicar esse dinheiro no fundo imobiliário em um CDB e viver com esses r$ 1500 mensais que poderiam pagar um aluguel o que você precisa analisar é exatamente isso quando você for escolher um apartamento você precisa primeiro viu o preço do aluguel ali segundo ver o preço do valor de compra daquele apartamento e aí você consegue comprar para tomar sua decisão se alugar foram mais barato você tiver gastando menos porque aqueles mim E ai que seu dinheiro está rendendo Então vale mais a pena alugar agora se o valor do aluguel tiver mais caro do que os r$ 1500 naquele apartamento então não vale a pena lugar agora a pena você comprar porque aí você vai estar economizando esse dinheiro todo mês Nossa faço assim então vou tomar minha decisão não galera porque a geralmente isso que o pessoal fala aí nos outros vídeos do YouTube eles fazem essa comparação e eles esquecem de um detalhe que muda tudo que é o financiamento seria exatamente essa comparação simples entre o valor do aluguel e o valor do imóvel quanto você deixa de ganhar com dinheiro investido se a galera geralmente fala por aí mas é uma comparação muito Leviana porque eles não colocam em consideração o que a taxa do financiamento o financiamento imobiliário Isso muda tudo muda muda toda a conta e eu vou explicar por que vamos lá quando você tá alugando o apartamento todo aquele dinheiro que não está dando para o dono do imóvel ele tá sendo jogado fora é o custo por morar ali certo então tudo esse dinheiro é tão Limpo pensa o seguinte você se o aluguel é r$ 1500 por mês você tá jogando no lixo aqueles meninos que eles acho que o mês eles nunca vão voltar para você você consumiu aquele serviço que era morar e você pagou 1500 aí por isso Acabou aquele dinheiro tá indo para o ralo Quando você compra um apartamento muita gente fala ai financiando eu vou pagar três vezes o valor do imóvel não vale a pena financiar Mas eles esquecem de um detalhe o quanto dinheiro de fato você tá perdendo por mês quando você financia um imóvel vamos fazer essa conta aqui que você vai entender porque quando a gente financia um imóvel o dinheiro que a gente tá jogando no lixo é o juro que o banco cobra da gente então pensa o seguinte o que que é o financiamento você vai dar uma entrada no apartamento você vai dar uma entrada de dez hoje a gente está conseguindo inclusive chegar a 10 por cento Então você dá uma entrada de dez porcento você financia o resto do apartamento ou seja o banco ele vai pagar aquele móvel para você e você do caso agora vai ficar devendo o banco e você vai dividir aquele pagamento em 30 anos que que o banco tem que ganhar alguma coisa com isso né o banco ele ganho que ele ganhou juros então ele cobra o juro de você para te emprestar esse dinheiro então a comparação muita gente tem que fazer aqui a seguinte Opa quando eu alugo eu tô morando naquele apartamento e aqueles 1500 vai sair no lixo porque eles nunca vão voltar para mim quando eu compro o valor do financiamento apa e pago mensal do financiamento ela não tá indo toda para o lixo só o juros está indo para o leite porque uma parte daquela parcela que eu pago mensalmente vai voltar para mim uma hora quando resolver vender o apartamento quando resolver por um apartamento para alugar aquele imóvel é meu né é uma coisa que volta para você então qual que é o justo mesmo pra gente conseguir comparar é a gente comparar o valor do aluguel com o valor do juros do seu financiamento se a gente fizer essas duas contas aí sim a gente vai tá saindo junto então vamos lá uma outra coisa que você tem que entender agora é a parcela que você vai pagar mensalmente quando você faz um financiamento ela é composta por dois componentes amortização mais o juros Nossa não entendi nada que que é isso falou grego Calma que eu vou pegar o passo a passo por isso o seguinte você vai pagar uma parcela mensal no seu apartamento essa parcela esse somatória esse valor que você vai pagar não é composto na verdade de dois valores somados um deles é a amortização e o outro deles é o juros eu vou explicar o que que é amortização amortização é o valor que vai ser abatido da sua dívida Cuba Então vamos supor comprei um apartamento de 300 mil reais eu dei de entrada r$ 30000 então a minha dívida com o banco é de 270 mil certo esses 270 mil o banco ele vai dividir ao longo dos 30 anos se eu for financiar em 30 anos o banco já vai dividir ao longo desses 30 anos ou seja 360 meses e isso que é amortização então a manutenção nada mais é do que o valor da nossa dívida toda os 270 mil divididos pelos 360 meses que é o período que eu vou ficar pagando uma Então se a gente fizer essa conta pegar o 270 mil e dividir pelos 360 meses a gente vai ter uma amortização de r$ 750 Beleza a gente a calculou a primeira a primeira etapa ali da nossa parcela mensal Qual que é a segunda etapa é o juros e o que que é o juros o juros e o banco está cobrando pelo serviço que ele presta para gente então a gente vai ter que a gente tá pagando por esse serviço e como que o juros é calculado você vai pegar a sua taxa de juros anual que hoje está girando em sete porcento é uma ótima taxa então a gente pegue o site por cento e a gente Multiplica pelo valor total do imóvel quando a gente faz isso a gente vai obter aqui o valor de 18 r$ 1900 aí você fala nossa isso de juros não porque a gente ainda tem que dividir por 12 Porque pensa é sete porcento ao ano Então vamos dividir isso aqui por 12 e quando a gente dividir por 12 a gente vai ter 1575 Então esse 750 que é o valor da amortização mas os 1575 que é o valor do juros vai compor a nossa parcela Então nossa parcela final vai estar em 2325 reais Esse é o valor mesmo que o banco vai fazer é bem aproximado tá pode variar alguns r$ 10 para cima dez reais para baixo aproximado Mas se você quiser essa conta vai dar muito parecido com o valor da parcela mesmo se a taxa do banco que você escolher por de sete porcento hoje a taxa é sete porcento no Itaú certo coisa se você fizer o simulador Zinho habitual Inclusive eu não tô vendo nada para fazer isso tá gente mas se você usar o simulador Itaú você vai ver que essa caixa e aí você vai ver que chega no valor bem parecido com esse Se você pegar o imóvel de 300 mil e dez porcento de entrada perfeito então Gente o que a gente precisa comparar a gente precisa comparar o seguinte quando a gente está alugando a gente tá a mil quilômetros reais no lixo e esse exemplo que eu tô dando para vocês ele era o meu exemplo tá o imóvel que eu morava ele eu pagava 1. 600 de aluguel na verdade e ele custa 300 mil reais e eu tô aqui só arredondando os números para fazer mais sentir duas contas né para facilitar as contas é por favor então isso aqui esqueceu o evento aqui de 19 aqui de São Paulo aqui perto da Zona Leste perto do centro e é exatamente isso que acontece então quando a gente foi comparar a gente vai comparar esses r$ 1500 que é o valor que eu tô jogando no lixo o aluguel com qual o valor com esses com o valor da parcela inteira não só com o valor do juros é um violão que eu tô jogando no lixo eu jogo no lixo de fato o valor do juros é o valor que eu tô pagando pro banco é o é um dinheiro que vai e não me volta porque esse 750 da amortização no fundo no fundo ele tá batendo a minha dívida ele tá se incorporando ao valor do meu imóvel uma hora um imóvel vai ser eu e eu vou vender E aí eu pego E aí é que tá o pulo do gato comparando-se a gente comprar 1500 alugar versus 1575 para comprar Diego Então quer dizer que como o valor do juros é maior do que o valor do aluguel não vale a pena comprar o imóvel eu não vou comprar e vou alugar porque tá saindo mais barato eu jogo menos dinheiro fora errado tem mais uma coisa que a gente precisa levar em consideração e por isso que as pessoas fazem essa análise simplista engano a gente manda a gente viver de aluguel para justamente investir o dinheiro isso fazia sentido quando a taxa era muito alta perto do lado dos onze doze treze por cento hoje a taxa tá muito mais baixa é o realidade mudou o juros do banco que a gente paga para o banco ele é decrescente porque a nossa dívida vai decrescendo com o tempo quanto menor for a nossa dívida menos juros a gente paga então conforme vai passando o tempo a gente começa a dever cada vez menos o banco e esse juros que hoje está em 1575 E daqui a cinco anos Ele vai ser muito menor até fiz a conta aqui rapidinho daqui cinco anos o valor do juros dessa parcela de financiamento vai estar em 1. 312 reais e 50 centavos aí você fala nossa vai tá menor mas não é tão melhor assim né os 1.

500 de aluguel o 1312 talvez não faça não valia tanto a pena sim comprar porque o dinheiro que tá parado ali não sei o que tem outro detalhe o valor do aluguel não vai estar mais r$ 1500 daqui cinco anos você sabe as coisas aumentam né os preços aumentam por causa da inflação os imóveis se valorizam e os aluguéis também são reajustados então fazendo a conta aqui uma valorização de 10 porcento ao ano no aluguel um reajuste de 10 porcento ao ano daqui cinco anos o valor desse móvel vai estar em 2. 415 reais então agora sim a gente tá comparando da quando você que você toma decisão de comprar um imóvel Ah tá e a gente tá falando aqui de agosto de 2021 você vai tomar a decisão de comprar um imóvel hoje daqui é cinco anos você vai estar pagando você vai tá jogando no lixo 1003 ainda reais por mês enquanto que daqui cinco anos se você escolher a lugar você vai tá jogando no lixo nesse mesmo imóvel 2.