[Música] [Aplausos] Norma internacional de auditoría 450 evaluación de las representaciones erróneas identificadas durante la auditoría la norma internacional de auditoría 450 presenta la responsabilidad del auditor el efecto de las representaciones erróneas identificadas durante la auditoría incluyendo las no corregidas en los estados [Música] financieros objetivo el auditor debe evaluar el efecto de las representaciones erróneas incluyendo las no corregidas identificadas durante la auditoría de estados financieros para determinar si los estados financieros están libres de representaciones erróneas de [Música] relativa definiciones representación errónea diferencia entre un rubro o partida presentada en los estados financieros y el rubro o

partida requerida por el marco de referencia de información financiera aplicable estas representaciones erróneas pueden originarse por fraude o error pueden ser resultado de falta de exactitud en la compilación y procesamiento de los datos omisión de registros contables o estimaciones [Música] incorrectas representaciones erróneas no corregidas son las representaciones erróneas que el auditor ha identificado y reportado durante el trabajo de auditoría pero que no han sido corregidas por la administración de la [Música] entidad requisit dos acumulación de las representaciones erróneas identificadas el auditor debe recopilar todas las representaciones erróneas que se presenten durante la auditoría Al momento

de acumular las representaciones erróneas el auditor debe descartar aquellas que sean triviales e inconsecuentes para los estados financieros para hacer esto deberá determinar un monto por debajo del monto que estiman representaciones erróneas de importancia relativa Asimismo el auditor puede dividir las representaciones erróneas no triviales en objetivas por juicio y proyectadas lo que le permite la evaluación apropiada de su importancia relativa y efecto las representaciones erróneas objetivas son de las que no se tiene duda las de juicio son de las que hay diferencia de juicios entre la administración auditor y políticas contables establecidas y las proyectadas

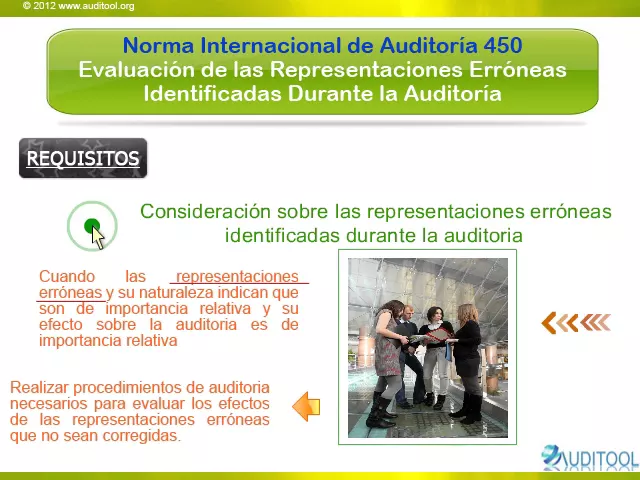

son las relacionadas con la proyección de las representaciones erróneas identificadas en muestras de [Música] auditoría consideración sobre las representaciones erróneas identificadas durante la auditoría cuando las representaciones erróneas y su naturaleza indican que son de importancia relativa y su efecto sobre la auditoría es de importancia relativa el auditor debe determinar si la estrategia general de auditoría y el plan de auditoría necesitan revisión de la misma manera el auditor debe Solicitar a la administración la revisión y corrección de las representaciones erróneas que se presentaron y realizar procedimientos de auditoría necesarios para evaluar los efectos de las representaciones

erróneas que no sean [Música] corregidas comunicación y corrección de las representaciones err el auditor debe comunicar oportunamente al nivel apropiado de la Administración las representaciones erróneas identificadas durante la auditoría y solicitar su corrección apropiada cuando sea posible de acuerdo a las leyes y regulaciones aplicables en el caso en que la administración se niegue a realizar las correcciones el auditor deberá considerar las razones de la Administración para no realizar las correcciones y determinar su efecto en los Estados financieros verificando que los estados financieros estén libres de representaciones erróneas de importancia [Música] relativa evaluación del efecto de

las representaciones erróneas no corregidas el auditor debe evaluar si las representaciones erróneas no corregidas son de importancia relativa teniendo en cuenta la importancia relativa establecida en la norma internacional de auditoría y los resultados financieros reales de la entidad una vez establezca esta importancia relativa debe determinar su efecto en los estados financieros como un todo entonces el auditor debe comunicar estas representaciones erróneas de importancia relativa a los encargados del gobierno corporativo comunicando también su efecto en los estados financieros como un todo y solicitando su corrección representación escrita el auditor debe solicitar representación escrita de la Administración

o encargados del gobierno corporativo sobre su opinión acerca del efecto de las representaciones erróneas Y si ellos lo establecen de importancia relativa o no sobre los estados financieros como un todo se debe incluir un resumen de las partidas documentación dentro de la documentación el auditor debe incluir el monto para considerar la representaciones erróneas triviales todas las representaciones erróneas corregidas y no durante la auditoría y la conclusión del auditor sobre las representaciones erróneas no corregidas y de importancia relativa y su efecto sobre los estados financieros como un todo [Música] www.auditool.org [Música]