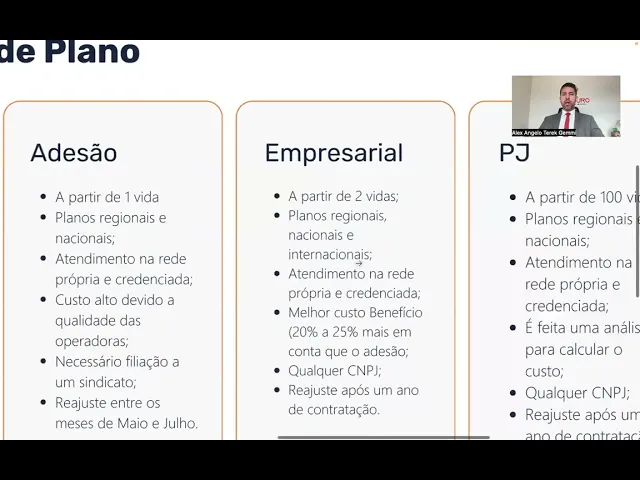

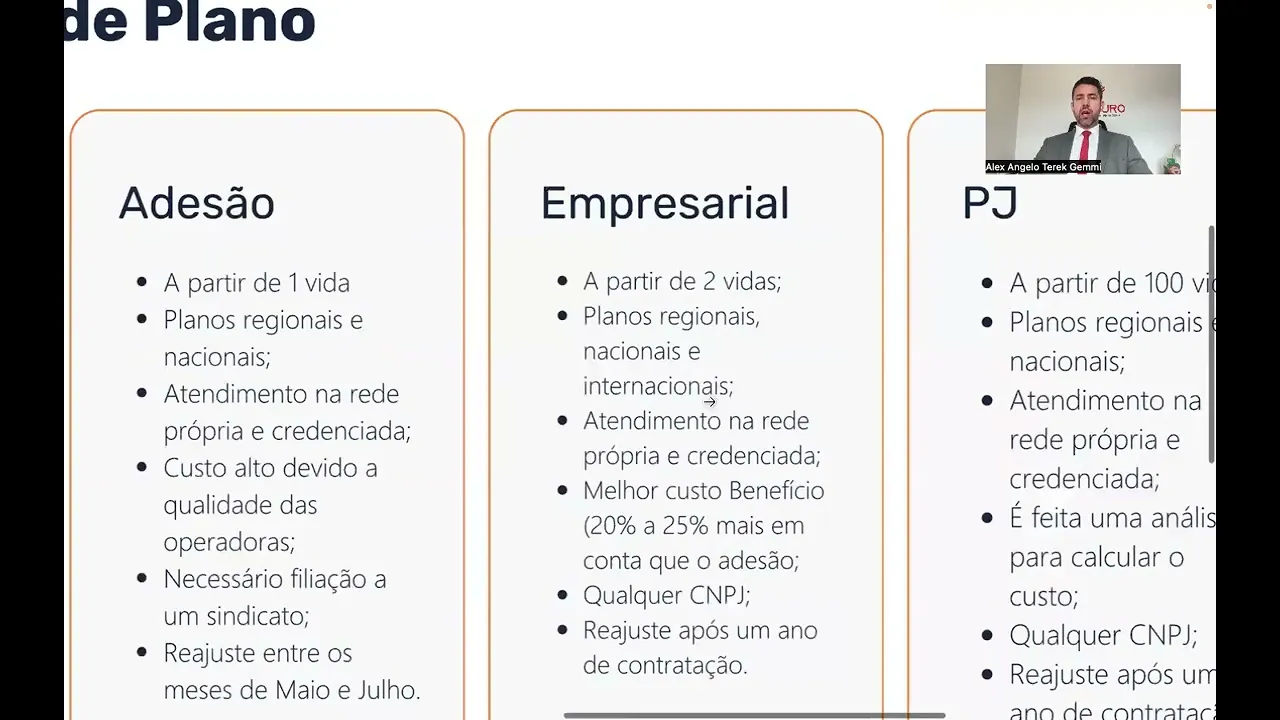

Olá parceiro da futuro seja muito bem-vindo a mais essa aula na aula de hoje a gente vai falar os complementos da gestão de risco a gente vai falar da importância das demais proteções a gente vai falar de como funciona ali essa parte da reunião das demais proteções então será um guia aí para vocês entenderem como fazer a apresentação da melhor forma possível ou da forma aí mais dada importante relembrar pessoal que o conteúdo técnico né o conteúdo de cotações um conteúdo de como funciona o produto tá lá na aula do Especialista E vocês viram também um pouco ali bem resumido na nas cotações essa aula Ela é específica para como fazer a apresentação comercial tá a parte técnica então vocês vão ver ali nas demais aulas Lógico que é muito importante saber detalhes do produto saber como funciona o produto principalmente para você fazer o melhor para o cliente tomar melhor decisão para o cliente mas é claro que no nosso ponto de vista na minha opinião é muito mais importante você saber trazer a informação a comunicação para ajudar o cliente tomar decisões do que saber todo o funcionamento do produto porque se você souber todo o funcionamento do produto mas não souber se adaptar ao cliente ler o cliente entender o cliente ouvir o cliente ajudar o cliente a tomar decisões não vai fazer muito sentido saber tudo então melhor do que saber tudo é saber bem produto saber tomar decisões sobre qual produto escolher qual solução escolher e principalmente ajudar o o cliente tomar decisões o nosso papel como planejador o nosso principal papel como planejador é ajudar o cliente a tomar decisões é melhor que o cliente tenha um produto ruim mas tem alguma coisa do que não ter nenhum produto e não ter nada chegar na frente ou acontecer alguma coisa no meio do caminho ter problemas então muito importante acompanha essa aula porque você vai ver um pouco de como fazer com o cliente como ajudar o cliente tomar decisões Lembrando que esse assunto que é a gestão de risco você vai partir de onde né né Você acabou de falar aqui ó proteção de Capital que é o Pilar um dos mais importantes falou da Gestão de Risco então a gestão de risco a gente acabou de falar da parte que é a força de trabalho né ela protege a força de trabalho então a gente vai falar agora das demais proteções né uma delas é o plano de saúde Então como fazer essa reunião o legal que a gente tem aqui na futuro como parceiro da futuro uma ferramenta né um uma pessoa no caso que ajuda a gente é o especialista em saúde essa pessoa após a nossa solicitação Ela traz pra gente toda a parte técnica do produto Qual o melhor hospital qual o melhor plano de saúde Qual é todo o enredo né que se adapta ao perfil do cliente pessoa física pessoa jurídica etc Então a gente vai ver um pouco hoje como você pode eh pegar esse conteúdo e usar na reunião com o cliente para ajudar o cliente tomar ou junto ali com a especialista como a especialista ela é mais técnica ela é menos comercial e você planejador tem mais a confiança do cliente que ele te contratou aí junto com a futuro você trazendo ali uma validação do que especialista está falando para ajudar na tomar de decisão ou trazer pro cliente falar cliente isso aí é o melhor vamos tomar essa decisão porque é melhor para seu futuro então vai ajudar ali nessa decisão para fazer o cliente ter essa proteção que é o é uma das proteções na no Passo três ali que da gestão de risco tá então vamos lá plano de saúde importante falar das etapas para o cliente do plano de saúde né diagnóstico completo né Depois dessa interpretação a gente fez diagnóstico completo eh recomendação é no caso do cliente indicando o guia de contratação ideal instruções análise personalizada então começa aqui a nossa etapa com cliente com você cliente análise personalizada a gente identificou ali todas as soluções Qual o melhor hospital melhor plano de saúde a gente vai passar todas as instruções de como funciona você vai ter um guia eh de contratação ideal qual melhor hospital usar como usar o diagnóstico completo da sua vida sua saúde no caso e aí recomendações que aonde você pode consultar onde você pode ir quem mais pode ter essa oportunidade pon importantes de um plano de saúde né coberturas O Rol de procedimentos da An saúde e odontológicos então a NS ele é o órgão aí que regulamenta fisca fiscaliza todo o sistema de saúde então todas os planos de saúde estão maioria no caso estão sendo acompanhados e auditados pela NS carência é um ponto importante também que a gente tem que se preocupar carência para parto carência para doença pré-existente um plano novo normalmente ele tem carência de um ano para algumas coisas dois para outras coisas quando você sai de um plano e vai para outro existe a compra de carência que isso pode você começar um novo plano trocando já sem carência nenhuma Quais são as abrangências né Regional Nacional aonde que é necessário ter uma abrangência essa cobertura reajustes sinistralidade ou faixa Ária cliente entender também cliente sobre os ajustes Como funciona o reajuste então normalmente o reajuste é feito pela própria seguradora de acordo com a sinistralidade que ela teve de acordo com a sua faix etária Então se teve muitas pessoas com um certo tipo de problema de doença teve muito custo o plano de saúde ele acaba ajustando proporcional para todos os demais e aí também a reajuste da faixa etária Quais são as modalidades de plano para contratar o individual é uma vida né plano Regional normalmente atendimento na rede própria ele tem um custo baixo né e a rede de atendimento é reduzida normalmente numa cidade numa região num bairro específico aí tem o plano por adesão Então a partir de uma vida pode ser mais de uma vida os planos podem ser regionais e nacionais o atendimento na rede própria e credenciada né né custo alto devido à qualidade das operadoras então ele é um pouco mais caro necessário filiação a algum Sindicato de classe por exemplo CREA trm o cnp sindicato dos trabalhadores qualquer tipo de Sindicato né Você pode se filiar para conseguir fazer adesão porque esse sindicato já tem uma pólice em grupo nessa seguradora ou nesse nessa intermediadora entre ass seguradoras e você acabar entrando como uma vida mais e os reajustes são entre os meses de Maio e julho aí o outro plano é o Empresarial o Empresarial é a partir de duas vidas algumas seguradoras Três Vidas planos regionais e nacionais né internacionais ou nacional e internacional no caso atendimento em rede própria e credenciada ele tem tem o melhor custo benefício acaba sendo aí de 20 25 até 30% mais em conta do que o adesão por exemplo qualquer CNPJ pode contratar o Empresarial do Meio até outros tipos o reajuste após um ano de contratação Eu contratei em fevereiro fevereiro do ano que vem e tem um reajuste com as mesmas proporções sin socialidade etc e aí tem o PJ que aí são grandes empresas a partir de 100 vidas planos regionais nacionais atendimento a rede própria credenciada é feita uma análise para calcular o custo ou seja tem que pegar a idade data de nascimento sexo de todos os colaboradores da empresa para conseguir fazer um orçamento nesse caso qual queer CNPJ reajuste após um ano de contratação mesma coisa gente nota-se que você não vai ficar explicando todos os detalhes para o cliente mas vai explicar os principais detalhes então cliente você tem a opção de contratar o individual são poucos planos poucas opções quase nenhum mais sua região onde você mora o adesão tem vou te mostrar os custos o Empresarial E aí Se tiver mais alguém que você pode colocar um CNPJ com você ou ao invés de você ter um a sua espa sua esposa ter outro seu filho ter outro a gente contrata um único no seu CNPJ para você adicionar se seu seu filho sua esposa e ficar mais em conta então isso que a gente avaliou o estud vai gente apresentar agora então pode nota-se que não preciso ficar explicando todos os detalhes mas para vocês entenderem também a diferença de um pro outro regras Gerais de aceitação para doença pré-existente serão aplicadas carências de 2 anos câncer coração trombose etc não trocar o plano de cliente grávidas pois perderão a cobertura do parto então se tiver grávida não troca não perde o parto perde a cobertura do parto dependente sempre acompanha a categoria do titular então titular é é Premium dependente também é Premium cliente terá compra de carência somente se estiver no mínimo um ano no plano anterior reajustes ocorrerão na mudança de faixa etária e no mês de aniversário do contratado tanto individual quanto o CNPJ que é o PME ou grandão que é o PJ mais de 100 vidas me necessário ter no mínimo 6 meses de abertura empresa aberta modalidade de planos aqui regras Gerais para todas as operadoras tá pessoal mínimo Duas Vidas titular sócio até 69 anos e funcionários até 65 anos con dependentes dependentes poem ser filho entiado sobrinho nora Até 49 anos de idade dependente Neto até 23 anos de idade agregados até 65 anos que aí são ascendentes né mães pais tios sobrinho cunhado e irmãos não serão aceitas empresas de motoboy ramo Rural e segurança armada vigência deve ser programada ó tem que agendar a programação Então você quer cancelar um plano de um cliente para você começar um outro plano sendo que os dois são pmes né PJ São dois meses de carencia para cancelar um para iniciar outro então tem que programar muito bem então não é uma venda que a pessoa entende e e decide na hora mas é tem uma programação solicita cancelamento envia carta de cancelamento a nossa especialista ajuda em toda essa parte também tá pessoal observação assinatura sócio deverá ser igual contrato social assinatura dos titulares igual da RG todo cpj requerimento individual e mei devem estar abertos h mais 6 meses carteirinha retiraram acesso online não terá mais carteirinha física ão todos os planos estão economizando né e Salvando Aí as árvores plástico etc tipo de reaj faixa etária e de renovação faixa etária a ser feito até 59 anos e por renovação ocorre um ano após a contratação dependente deve entrar na mesma categoria que o titular prazo de entrega retorno do contrato assinado eletronicamente é de 48 Horas cancelamento pode ser feito somente após um ano da contratação caso contrário e cobrado multa de 50% da mensalidade faltantes até o prazo de 12 meses então tem carencia para permanecer também agora V falar um pouco aqui galera para vocês entenderem um pouco sobre a equivalência Lógico que isso vai atualizando ao longo do tempo isso aqui em meados 2023 começa de 24 né categorias de planos equivalentes por exemplo o a4400 notri Dame 700 Bradesco tne sul-américa exato eles têm as mesmas categorias hospitais coberturas e os demais também por exemplo a 1700 not tridan 700 para desco tne sul-américa clássic pode ver que notri Dame e Bradesco é o mesmo agora o a000 e o sul-américa tiveram que subir um nível para se enquadrar os outros aí o próximo nível a 1700 na trid 900 Bradesco tnq suica especial é um outro nível aumentando acessos a redes hospitais Laboratórios tendo mais opções aí vem a 1 2000 né que aí é um dos tops notri Dame 1000 barad T np4 seamec executivo ou Mint C15 aí são outras categorias T acessos a grandes hospitais aos melhores hospitais é para você ter uma ideia às vezes quando você adiciona aem Sírio no plano é o plano mais top mais caro e o preço acaba dobrando só por causa desses hospitais e tem pessoas tem clientes que querem esses hospitais tá agora algumas equivalências de reembolso né como gente falou equivalência o o reembolso tem clientes que ao invés de em rede própria ser atendido pelo médico da rede própria do plano né ele vai no particular que ele quer que ele foi recomendado por exemplo e ele solicitam um reembolso para o plano então por exemplo a 1500 700 1 1000 an 2000 Olha o valor dos reembolso né então se eu for na rede própria eu não pago nada a mais que eu tô pagando a mensalidade né empresa agora se eu quero ir no particular que a consulta dele por exemplo é r$ 400 e eu tenho o a 1500 eu acabei pagando 295 no meu bolso como consegui pegar de volta 105 agora se eu tenho outro top Só paguei 50 no meu bolso Então na hora de decidir com o cliente Qual o plano escolher a especialista vai fazer isso mas para você entender o que que foi feito Poxa eu quero um plano tal mas eu tenho um médico particular que eu passo a cada 15 dias ele cobra R 400 a consulta Então seria bom ter um reembolso legal então olha nota-se que se eu pegar o a 1500 que reembolsa 105 então eu pago a mais r$ 600 por mês para continuar passando no meu médio se eu pegar o a000 mais baratinho se eu pegar o a 1000 mais caro ao invés de R 400 por mês que é a diferença do estorno do valor da consulta eu vou pagar só 100 Então vamos supor né então aqui praticamente r$ 600 a mais aqui praticamente é r$ 1 a mais então tenho 500 diferença se o plano a1000 ano 2000 e o a 1500 tiver uma diferença de R 500 só de um pro outro e esse médico é fixo todos cada quinzena tenho que ir nele vale a pena entrar no am1 entenderam a lógica para vocês dar de explicar saber como explicar para o cliente para ajudar o para ajudar o especialista na tomar decisão fal cliente pensa comigo se você pegar o mais baratinho vai sair mais 700 por mês só para você ir no seu médico aqui a gente tá falando de você já investir a mesma coisa e não ter que gastar só mais 100 ao invés de 700 fora ISO você precisar de algum outro assunto algum outro médico particular você já vai ter esse reembolso maior Então vai sair mais barato para você trazendo a lógica cente tendendo tomar decisão e os demais da mesma lógica ó Notre Dame o valor do reembolso advens Premium Infinity o Bradesco vai de 115 A 459 olha só a diferença embolso SulAmérica vai de 81 até 337 embolso Então dependendo do qual o uso do cliente para reembolso vale a pena pegar por exemplo o que reembolsa mais lembrando que agora tem uma lei que é proibido parcelar duas notas para fazer o reembolso já era proibido agora estão fazendo uma investigação mais próxima então o médico você faz duas notas Então tá mais a auditoria ali tá mais no pé as seguradores tiveram muito prejuízo com isso e aqui a parte que eu vou falar para vocês que na reunião é a que vai ajudar bastante o cliente na tomag de decisão Tá além do cliente né lá na reunião com a especialista ferir imagina se tiver problema de saúde imagina faltar dinheiro feriu trouxe a explicação da Saúde os hospitais curou ali né trouxe a solução do problema que foi encontrado e agora eu vou trazer um pouco da vantagem para o cliente junto com a escassez tá então cliente no seu perfil a gente encontrou duas propostas importantíssimas né duas propostas que encaixam perfeitamente com o que seu uso com o que você precisa então por exemplo hoje você tem um plano a 1000 que você paga tanto tanto pra sua família inteira com que a gente encontrou para você a proposta número um seria ter a mesma rede de apoio ter o Osvaldo Cruz que é o hospital que você quer né só que ele vai trazer para você uma economia mensal de 114 Poxa de 5000 114 é 20% pensando em saúde não é muita coisa né mas poxa eu vou ter a mesma coisa que eu tenho hoje então é um valor consider agora olha isso quando eu falo de planejamento quando eu falo de investimento quando falo de longo prazo né cliente por ano são 13. 500 é meio salário seu hoje em 5 anos é R 67. 500 em 10 anos que a gente tá falando de R 135.

000 que você economizou puramente agora se você aplicar esse dinheiro que você economiza 1124 pra sua aposentadoria por exemplo daqui 10 anos com rendimento mais que você guardou você vai ter 168. 000 em 20 anos você vai ter 423. 000 aí vem o segredo gente cliente que que você prefere que é o i7 ou o mini fechamento você prefere esse 168.

000 no seu bolso ou no bolso da sua seguradora imagina que você dure mais 20 anos prefere esse 423. 000 no seu bolso na sua aposentadoria ou da sua seguradora você está hoje na sua é lógico né e a proposta dois né é um é uma rede mais humilde não é tão grande quanto Bradesco mas ela atende os mesmos hospitais que você deseja que você usa eh é uma proposta aqui a gente tem a coparticipação e acaba ficando mais barato então é 2000 de Economia mensal 23. 000 no ano 117.

5 anos 234. 000 em 10 anos tá E aí se você aplicar esse dinheiro 29 tem 1000 de Economia em 10 anos 7 34. 500 de Economia em 20 anos gente qual que você prefere proposta um ou proposta dois ambas atendem exatamente o que você tem hoje com a qualidade com a marca com serviço um pouquinho diferente de uma da outra e aí você passa a opção para o cliente escolher sim ou sim Nunca faça vamos fechar a opção de sim ou sim cliente Qual que você prefere proposta um proposta do cliente que você prefere começar agora ou começar semana que vem então sempre traga a opção para o cliente sim e sim numa técnica de negociação de fechamento nunca pergunte cliente vamos fechar ele tem a opção sim ou não tá só essa pergunta aberta já traz o cliente ali argumentações às vezes uma objeção culta e trava a negociação é sim ou sim fechou e aqui alguns complementos né no serviço de implantação de após o cliente decidiu então cliente o que que vai acontecer aquii PR frente você vai receber umas boas vendas né O que que por exemplo se a empresa vai receber ou você e sua família vai receber instrução de cadastro no app como acessar a carteirinha nosso especialista vai te ligar nosso departamento instruções sobre o cadastro de acesso à empresa gestor então por exemplo a empresa quiser colocar ou tirar colab op adores envio de notícias informativas e tutoriais você ficar recebendo aí notícias novidades reajustes quando quando for acontecer e sempre vai ficar alerta para você aqui um ano dois anos se vale a pena trocar de plano se vale a pena se manter nesse caso o mercado mude a gente vai te avisar tá É lógico a gente sempre vai deixar você no melhor plano que te atenda serviços da nossa equipe tá disponibilidade de atendimento 24 horas para auxílio colaborador família caso de emergência caso de alguma urgência o plano aconteceu algum problema o plano não quer atender o plano deu algum problema pode ligar para noss especialista que ela vai tirar suas dúvidas tá ela vai te ajudar a encontrar o caminho auxílio D emergências e pac apoio a qualquer necessidade administrativa ou prática de utilização como fazer reembolso sen vai te ajudar inclusão exclusão de vidas na pólice né al o filho novo ou colaborador novo entre outras qualquer necessidade e aqui os principais parceiros que a futura tem acesso a toda a rede de saúde do Brasil quase toda né Nacional né que são os principais nacionais Tanto para quem quer muita qualidade com i Siro ou quanto quem quer algo mais simples como algo só para alguma emergência não depender do SUS e tem algo muito mais top ainda muito mais alto nível que é para clientes exclusivos clientes diferenciados que é um plano de saúde Inter Nacional através da vom que é através de pré-pago né o cliente paga uma parte então para saber um pouco mais se vai ter aí a especialista para te ajudar nas tomaras de decisões muito bem pessoal então Esses foram as dicas aí as orientações sobre saúde sobre plano de saúde com isso você vai ter aí mais informações para coletar na entrevista na entrevista chegou no assunto de saúde tem plano de saúde tem é particular ou pela empresa ah é pela empresa tá satisfeito A empresa paga você paga alguma coisa cobra a família inteira quer ampliar Gostaria de trocar e ter particular ao invés da empresa trocar de empresa você não vai ter depende dos planos do que o cliente for falando para você quero virar autônomo vou sair da empresa vou abrir um negócio próprio já pode ir montando com ele trazendo para ele a sementinha que a gente faz isso a gente ajuda ele nisso a gente vai colocar ele no melhor lugar sempre tá certo então isso vai trazendo para para você informações para ajudar se o cliente ele tem um plano de saúde particular ou adesão já pode trer para ele a visão que se você colocar num grupo você acaba tendo de 20 a 30% de Economia Tem mais alguém na família que você poderia colocar junto com você pra gente montar um estudo e te apresentar na próxima reunião do momento X então são informações que vão te ajudando se o cliente por exemplo tem uma empresa que tem mais de 100 funcionários e tem plano de saúde você pode trazer para ele a visão Olha a gente consegue te ajudar nisso também na sua empresa a gente consegue além de ajudar o seu e sua família que é algo exclusivo a gente consegue ajudar da empresa inteira trazer o melhor custo benefício para reter colaborador para evitar absenteísmo que são faltas à toa a gente consegue montar um plano para te ajudar em todo esse cenário então identificou lá na entrevista que tem essas oportunidades fez a solicitação com especialista o especialista ele vai montar toda estratégia E aí você pode apresentar junto com ele e ajudar ele na negociação ou só deixar que ele faça todo o serviço E aí você faz o acompanhamento mas recomendo fortemente que você participe da reunião para ajudar o cliente na tomar de decisão que às vezes o especialista como ele é mais Tecnicamente preparado ele não sabe todo o cenário da vida do cliente e você que é o planejador sabe vai ajudar na tomar decisão certo outros assuntos que vão ter seguro de responsabilidade civil Engenheiros pessoal da área da saúde arquitetos importantíssimo mostrar esse seguro vocês vão ver Tecnicamente nas cotações a gente tem um parceiro forte que tem uma plataforma que calcula tudo junto de uma vez só e vai ajudar a gente mas na hora de de fechar na hora de apresentar lembre-se sempre do passo a passo gerar a necessidade trazer a solução vantagem e a escassez esses quatro gatilho zinhos aqui comerciais vão ajudar o cliente a tomar decisão cli gente fala Ah isso é besteira não vou precisar n condicionada cliente eu entendo que NC condicionada né mas meu papel como especialista como profissional é te ajudar a proteger a parte mais importante que que é o Pilar ali né da proteção de Capital Porque beleza até hoje não aconteceu nada mas se por algum motivo um cliente seu te processa e você recebe um processo aí que você vai ter que pagar r$ 1.

000 como é que você faria hoje complicado né então é muito mais barato você investir R 100 R 150 por mês R 200 por mês do que R 100.