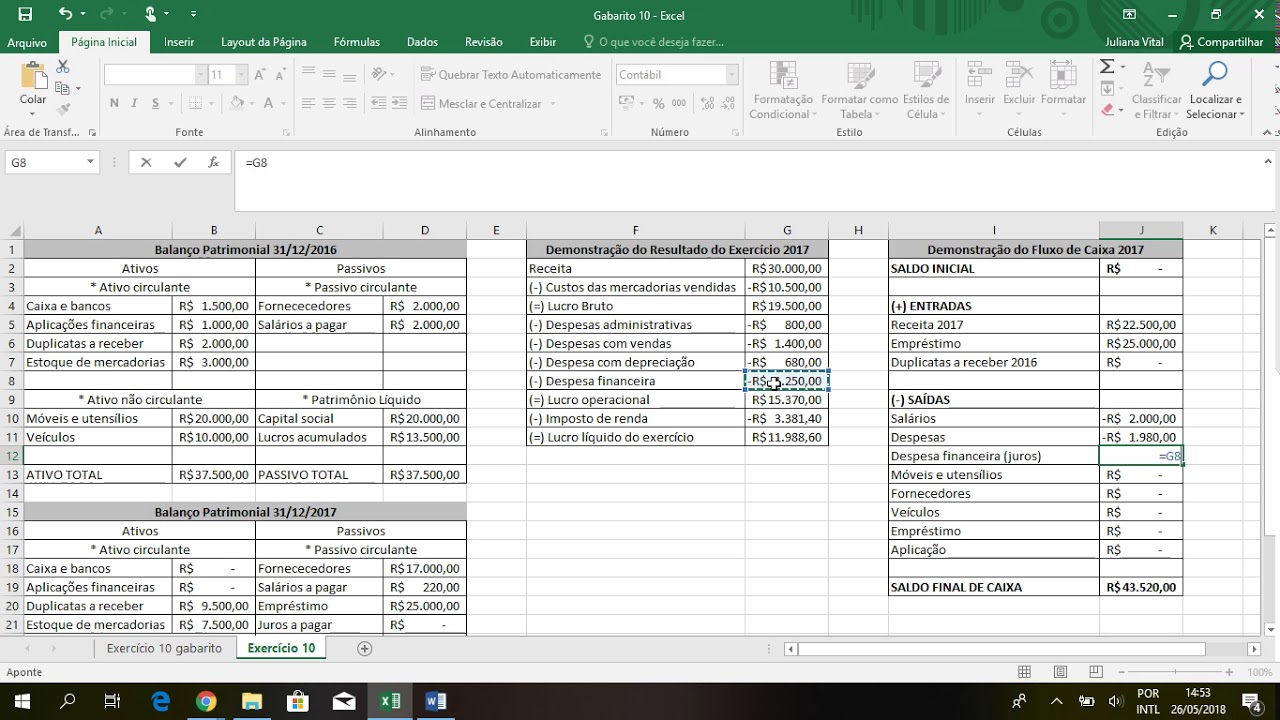

Olá pessoal sejam todos muito bem-vindos a mais uma aula e na aula de hoje nós vamos elaborar um fluxo de caixa pelo método direto utilizando somente dados do balanço patrimonial e da D de uma empresa fictícia tá pessoal então a ideia dessa aula é mostrar para vocês como que a gente consegue calcular um fluxo de caixa utilizando somente balanço e dre tá Então pessoal pra gente começar essa aula imagina que você é um analista financeiro dessa empresa a gente tá fazendo aqui um estudo de caso tá E aí você precisa elaborar esse fluxo de caixa de 2023 tá então pra gente começar a gente tem aqui os dados do balanço patrimonial tá os dados do ativo passivo patrimônio líquido dos anos de 2023 e de 2022 tá então repara que aqui já tá tudo preenchido tá o ano de 2022 já tá calculado aqui certinho já tá batendo o balanço Tá e agora o que você precisa fazer é calcular que o caixa que vai ser gerado aqui através do fluxo de caixa pelo método indireto que vai alimentar essa célula aqui para bater aqui com o total do passivo mais patrimônio líquido tá então aqui a gente tem diversas contas tá a gente vai percorrer por essas contas aqui no fluxo de caix logo aqui embaixo a gente tem também a nossa dre tá que vai aqui desde a receita bruta até o lucro líquido então pra gente começar esse exercício pessoal que que a gente tem que ter em mente aqui como a gente vai partir aqui do fluxo de caixa indireto a gente tem que começar pelo lucro líquido né se a gente já tem informação do lucro líquido basta a gente começar aqui vamos lá lucro líquido do ano de 2023 vem da onde vem da nossa Dr vou fazer aqui o link tá depois pessoal O que que a gente tem aqui a gente tem uma despesa não cx né que é despesa de depreciação então a despesa de depreciação ela acaba voltando positiva ali pro nosso fluxo de caixa tá Pessoal lembrando que nas aulas anteriores a gente comentou um pouco sobre o efeito da depreciação no fluxo de caixa tá ela não é uma saída de caixa então você precisa voltar ela aqui pro seu fluxo de caixa então vamos lá qual que é o valor da depreciação valor depreção está na nossa dre valor está negativo vou colocar menos também para ficar menos com menos é igual a mais né menos com menos igual a mais eu tenho um valor Positivo e aí eu chego no no lucro líquido ajustado que é a soma ali aí do do lucro líquido mais a depreciação fazer uma soma simples aqui cheguei no lucro líquido ajustado que é de 21. 092 agora pessoal a gente vai começar a fazer o nosso fluxo de caixa de atividades operacionais tá lembrando que isso é muito pautado aqui pelo capital de giro então a gente vai ter que calcular aqui a variação das contas que compõe o capital de giro para conseguir calcular o fluxo de caixa operacional aqui em cima pessoal repare que a gente só coloco aqui como duas frases auxiliares para para vocês terem em mente e guardarem isso fixarem porque isso é muito importante ali na no cálculo do desse fluxo de caixa de atividades operacionais tá quando a gente fala de ativo pessoal quanto maior pior é para o fluxo de caixa que que que isso quer dizer então por exemplo aqui vamos dar um exemplo ó se eu tô falando que as duplicatas a receber dessa empresa ABC elas saíram de 5. 000 em 2022 para 10.

000 em 2023 isso é ruim para o caixa ou seja conta do ativo quanto maior Pior se ela tá aumentando de um período pro outro é pior por quê Porque isso não tá virando caixa se ela tinha que receber 5. 000 e agora ela ter que receber 10. 000 isso é pior pra empresa porque não tá virando Caixa pelo contrário ela tá precisando receber mais do que ela precisava no período passado tá então isso é ruim já quando a gente fala de passivo o raciocínio é o contrá tá Então imagina o seguinte imagina que a gente tá falando das da conta de fornecedores que 2022 era 5000 e 2023 é de 8.

000 que que isso quer dizer pessoal isso quer dizer que os fornecedores que você tinha que pagar você tinha que pagar 5. 000 e agora você precisa pagar oito ou seja você tá ou você tá aumentando o seu volume ali de de compras ou você também tá alongando ali o prazo de pagamento Então isso é bom porque não tá saindo dinheiro do seu caixa tá então esse é o raciocínio básico tá pessoal conta da ativo quanto maior pior e contas do passivo Quanto maior melhor tá então com isso em mente pessoal vamos começar a calcular o nosso capital giro Lembrando que é sempre variação variação de capital giro tá quando a gente fala de fluxo de caixa método indireto tá pessoal a se a gente tivesse fazendo ali pelo método direto aí você só precisa colocar as entradas de um lado e as saídas do outro lado Tá então vamos lá variação em duplicatas a receber duplicatas a receber tá aqui no nosso ativo né se a gente tá falando aqui a gente já calculou aqui né Essa essa nós inserimos aqui uma coluna de variação tá que é basicamente a gente pega o ano de 2023 menos 2022 tá aqui muito simples tá tão simples quanto fazemos dessa forma e aqui quando a gente tá falando de duplicatas receber uma conta do ativo pessoal a gente tem que colocar um sinal de menos na frente aqui tá sinal de menos aqui ó porque por quê Porque Esso aqui é uma conta de ativo o ou você pode fazer também pessoal uma outra forma se você quiser calcular certinho Você vai fazer o seguinte você vai calcular 10. 000 Men R 5000 e coloca o sinal de menos aqui na frente tá então aqui a gente só fez de uma forma mais simples tá a gente já deixou a variação feita e a gente só coloca o sinal de menos ou de mais tá então vamos lá variação nos estoques o estoque Ele foi de 65.

000 para 30. 000 Vamos colocar aqui um sinal de menos né que que que isso quer dizer pessoal quando a gente fala de estoque significa que a empresa conseguiu desovar uma boa parte do estoque dela então ela saiu de 65. 000 para 30.

000 e isso é muito bom pro fluxo de caixa porque significa que esse stoque tava parado ele virou caixa né então se ele diminuiu aqui ele é melhor para o fluxo de caixa tá tributos a recuperar pessoal tributos a recuperar ele se encontra aqui na no ativo também então é o mesmo princípio vou colocar um menos aqui na frente tá tributos a recuperar tributos é recuperar ele aumentou né se ele aumentou ele é pior para o fluxo de caixa nas contas de ativo né feito essa parte pessoal nós terminamos as contas de capital de giro do ativo tá lembrando que capital de giro a gente sempre tá falando ali das contas de ativo circulante passivo circulante tá pessoal então vamos comear a parte de fornecedores fornecedores é ao contrário tá pessoal em vez de eu colocar o sinal de negativo eu coloca o sinal Positivo tá então o sinal de positivo aqui fornecedores é de 3000 significa o quê significa que foi bom pro caixa da companhia tá porque se se a gente aumentou aqui a gente tá postre regando o pagamento ontem aumentou o volume de pagamento tá junto aos fornecedores variação de imposto de renda e contribuição social a pagar que aconteceu pessoal mais aqui ele diminuiu ou seja foi pior aqui pro caxa da companhia tá salários a pagar mais aqui também salários a pagar aumentou os salários a pagar então então foi melhor aqui pro caixa da companhia e de aluguel a pagar é o mesmo raciocínio Então vou colocar um mais na frente aqui salários a pagar eu só acabei linkando a fórmula errada pessoal eu vou voltar aqui salários a pagar agora ficou certinho então repara pessoal que a gente já conseguiu terminar aqui o nosso fluxo de caixa das atividades operacionais tá então a gente saiu aqui do lucro líquido da DRE que veio daqui né a Dr depois a gente fez o ajuste não caixa da depreciação Chegamos no lucro líquido ajustado depois com base nessas contas aqui de capital de a gente calculou a variação de cada conta né seja duplicatas estoques tributos fornecedores impostos salários aluguel tanto do ativo como do passivo e a gente chegou nesse fluxo de caixa das atividades operacionais tá agora a gente vai pro fluxo de caixa das atividades de investimentos tá pessoal então o que que a gente contemplou aqui duas contas investimentos e imobilizados tá pessoal então que a gente imobilizado Lembrando que a gente fala do investimento em capex tá quando a gente fala de investimento que que aconteceu aqui o investimento de um ano pro outro pessoal ele aumentou né se investimento é uma saída de caixa se é uma saída de caixa ele vai com um valor negativo né então vou colocar um menos aqui na frente tá que que aconteceu no investimentos ele saiu de 5000 em 2022 para 20. 000 em 2023 então a empresa investiu 15. 000 aqui tá então aqui um jeito mais fácil eu colocar um menos aqui na frente tá vou colocar um menos aqui na frente e no imobilizado imobilizado aqui o capex tá pessoal se ela tinha 15.

000 ela teve uma depreciação Né repara que ela teve uma depreciação de 500 tá depreciação era 3. 500 foi para 4000 e esse essa diferença de 500 a a gente enxerga aqui na própria dre tá E aí ela teve um capex de quanto ela investiu R 10. 000 né Por quê Porque se o mobilizado dela aumentou pessoal significa que a empresa investiu em capex aqui tá se ela diminuísse significa que a depreciação é maior que o investimento tá pessoal então Imagine que aqui o mobilizado fosse 15.

000 e 2023 fosse para 10. 000 significa que o imóvel bem depreciou e aí provavelmente ela não conseguiu ela não investiu necessário para conseguir deixar o patamar desse mobilizado no mesmo valor aqui tá mas nesse exemplo que a gente tá colocando aqui como mobilizado aumentou significa que a empresa investiu aqui em capx tá então é uma saída de caixa tanto investimento como no imobilizado tá e a gente já consegue fechar o fluxo de caixa de investimento tá que totalizou aqui R 25. 000 de investimento com sinal negativo tá pessoal que é uma saída de caixa aqui e por último pessoal nós temos o fluxo de caixa das atividades de financiamento né então quando a gente fala de financiamento Pessoal lembrando que como a gente já explicou nas aulas anteriores a parte de financiamento ele vai englobar tanto a empresa ela pode se financiar ali por capital próprio ou por capital de terceiros tá que seria o capital junto aos bancos ali então a gente tá falando aqui que que aconteceu nessa empresa teve a parte aqui de empréstimos tá e o que aconteceu com o empréstimo Teve um aumento dos empréstimos tá então o que aconteceu a gente tinha aqui 15.

000 em 2022 E agora tem 16. 000 em 2023 tá então vou colocar aqui R 1. 000 tá e depois o capital social que que aconteceu no capital social Pessoal tá aqui no patrimônio líquido o capital social ele saltou de R 82.

000 para R 136. 500 aqui só uma só um ponto pessoal os empréstimos eles eles entram com o sinal positivo por quê eu tinha eu tinha 15. 000 para pagar agora tenho 16.

000 significa que eu captei mais r$ 1. 000 de empréstimo se eu capto mais R 1. 000 significa que isso entra no caixa da companhia tá então se ele aumenta essa diferença de R 1.

000 entra no caixa da companhia e o mesmo raciocínio Vale aqui pro capital social tá se o capital social ele aumenta significa o quê que os sócios aportaram dinheiro na companhia se os sócios aportam dinheiro na companhia isso vai direto pro caixa da companhia Tá salvo salvo se a empresa tiver prejuízo E aí esse saldo for corroído tá pessoal então prejuízo eu digo na geração de caixa tá Então nesse caso aqui como teve um aumento tanto no empréstimo como no capital social esse esse dinheiro aqui r$ 1. 000 e50 R 54000 respectivamente eles entraram no cacha da companhia então a gente coloca o sinal positivo aqui no fluxo de caixa de financiamento e a gente consegue aqui fechar os três fluxos de caixa tá que é o fluxo de caixa das atividades operacionais atividades de investimentos e atividades de financiamento tá E aí por último a gente tem aqui a variação de caixa do período de 2023 que é o quê que é basicamente a soma né desses três fluxo de caixa operacional investimento e financiamento e como a gente já terminou agora pessoal que que a gente precisa fazer é só a gente fazer o link aqui da célula do caixa do ano de 2023 então pra gente fazer isso a gente tem que começar o saldo inicial de caixa do período ou seja o saldo inicial de caixa de um de um período no caso 2023 é igual a sempre o saldo final de 2022 então o saldo Inicial é o quê r 35. 000 pra gente chegar aqui no saldo final de caixa que a gente tem que fazer pessoal basta a gente somar o saldo Inicial com a variação de caixa do período que a gente consegue chegar no valor final tá Ou seja a gente chega que o saldo final de caixa no ano de 2023 é de 11.

![Curso de Excel 2023 - Aula 1 [Funcão PROCV, Função SE, Ferramentas e Atalhos do Excel]](https://img.youtube.com/vi/fmKp1GRciNo/maxresdefault.jpg)

![Visual Calculations in Power BI - DAX Made Easy! [Full Course]](https://img.youtube.com/vi/JITM2iW2uLQ/maxresdefault.jpg)