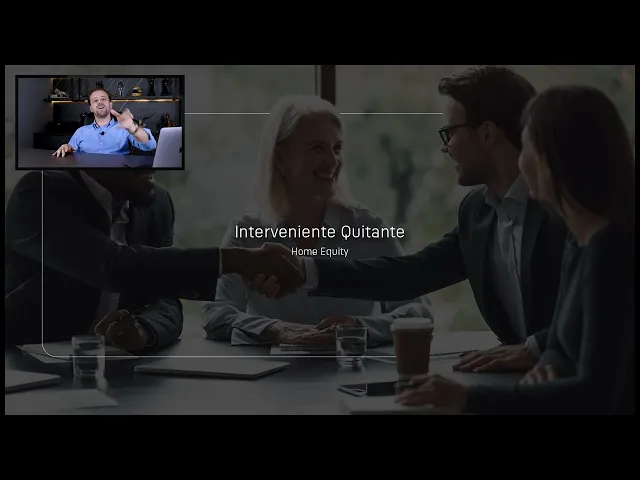

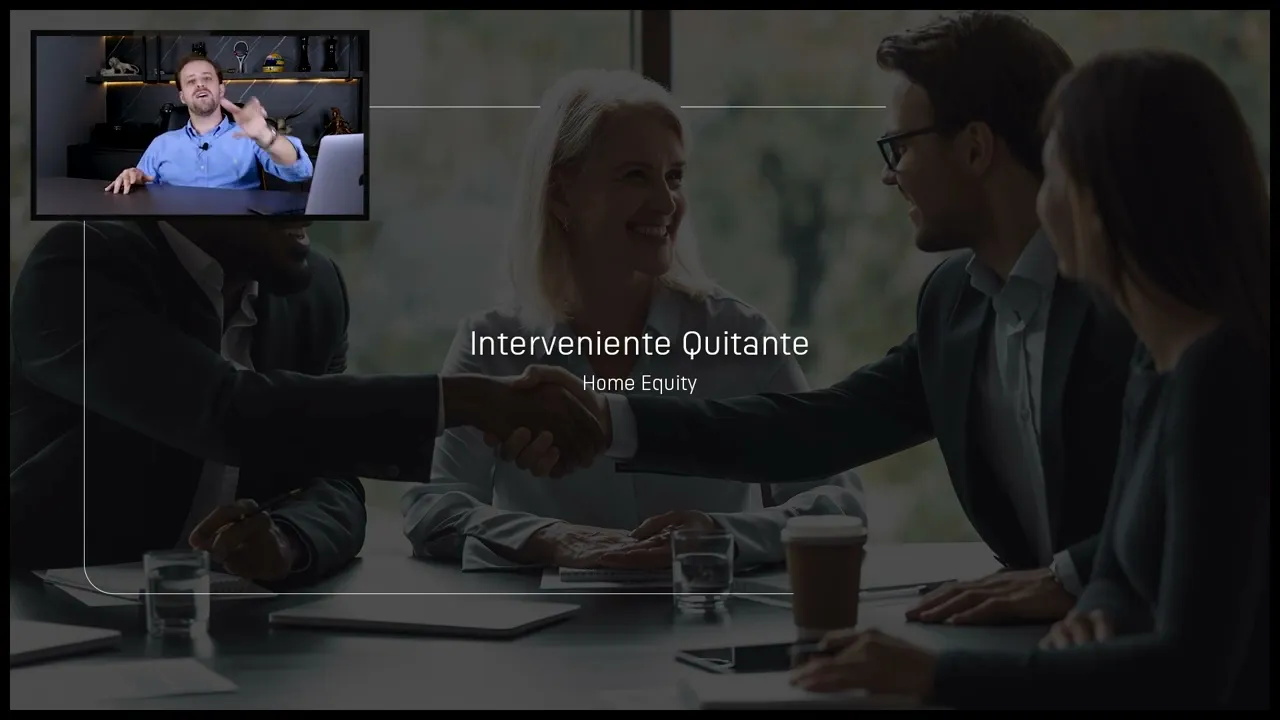

fala turminha tudo bem com vocês estamos de volta agora para o nosso módulo 7 aqui do best broker e esse módulo super bacana papel e caneta na mão porque são situações reais e práticas novamente preparando vocês aí para os módulos de vendas e hoje nesse modul Nós Vamos explorar complementos das operações vamos falar sobre interveniente quitante Vamos explorar agora mais profundamente as tabelas saque tabela Price Como funciona uma parcela juros correções dentro de um de um fluxo de pagamentos aí de um financiamento imobiliário ou de um crédito com garantia não importa porque você vai aprender agora o conceito independente do produto vamos também explorar os impostos existentes nessas operações é tanto para financiamento quanto para home equity muito importante porque na hora de explicar uma proposta você vai ter esse entendimento e por último Vamos explorar um pouco sobre registro de móvel Qual a diferença entre os tipos de cartórios também sobre matrícula verba sões cara tá super show esse módulo Então fique nele conectado ligado anote tudo porque vai ser um conhecimento muito valioso para o decorrer aí do final do curso beleza bom e Primeiro de tudo capítulo um vamos falar sobre interveniente quitante tá então para quem não está habituado Isso aqui faz parte do dia a dia porque o interveniente quitante vamos primeiro explorar aqui do financiamento imobiliário é justamente o procedimento jurídico ou legal dentro de um processo de financiamento imobiliário aonde existe um imóvel que é o objeto da transação já financiado ou seja ele não é quitado existe ali uma dívida com alguma instituição financeira e o legal justamente de aprender sobre interveniente quitante é que justamente você pode fazer uma operação de financiamento mesmo estando financiado essa é uma dúvida muito grande inclusive nós lá no canal nosso canal do YouTube inúmeras dúvidas tanto de corretores de imóveis quanto correspondentes e também dos próprios clientes das pessoas né às vezes pensam que não podem fazer um financiamento porque o imóvel não está quitado gente o imóvel estar financiado ou com uma dívida bancária zero problemas na hora de fazer um financiamento tá agora efetivamente existe um trâmite um processo a ser respeitado Tá qual que é a regra central do interveniente quitante porque o termo é interveniente quitante porque um banco novo que vai financiar isso para o cliente intervém quitando o seg do banco e justamente lá no final quando a gente falar de cartório vocês vão entender o porquê Porque como o imóvel já está alienado em garantia de uma outra instituição esse novo banco é obrigado a quitar essa operação para ser cancelado essa dívida e passar agora para o novo comprador alienado a ele porque no Brasil Inclusive a nossa legislação é muito segura em relação a isso porque permite apenas uma alienação por imóvel inclusive Um dos problemas que o Estados Unidos teve lá na crise de 2008 do subprime foi em relação a isso porque o imóvel podia ter mais de uma alienação e justamente para caber ali um espacinho para mais um novo banco e poder pegar mais grana é onde inflacionou o preço dos imóveis e tivemos aquela famosa chamada bolha Imobiliária ok já no Brasil não é possível isso é um banco por vez então para um banco poder fazer uma operação com o cliente e esse imóvel ficar em garantia é obrigado a quitar o outro então isso é o interveniente quitante agora eu vou trazer aqui a regra principal que é o quê quando não pode ser feito Inter identi quitante uma vez que o valor da operação nova seja maior do que a dívida que esteja no imóvel exemplo tá eh um imóvel de 1 milhão e o cliente que comprou o imóvel comprou há do meses atrás e financiou 85% do imóvel tá porque ele tinha um crédito bom ele conseguiu mais que 80 E aí depois de dois meses ele decidiu por vender esse imóvel Ficou apertado viu que a parcela ia ficar muito pesada e decide vender o imóvel E aí ele encontra efetivamente ali um promitente comprador para esse imóvel E aí esse novo comprador consegue um financiamento de 80% porém Como faz do meses o saldo dele nem baixou né do atual do do atual proprietário desse imóvel E aí então ele deve 85% desse imóvel ainda E esse novo vai ter ali um financiamento de 80 essa conta não vai fechar porque o valor a ser financiado é maior do que a dívida do outro banco Então essa é a única regra que o valor que vai ser financiado no novo empréstimo não seja menor do que a dívida atual no imóvel Então essa é a regra principal que pode viabilizar o interveniente quitante e aqui a gente fez um esqueminha bem legal para mostrar para vocês como funcionaria na prática aqui um um caso real né então vamos supor aqui que o vendedor tá aqui tá foto de uma de uma mulher vamos chamar então de mariazinha e joãozinho para ficar mais fácil a Mariazinha é proprietária de um imóvel de R 1 milhão deais tá E aí justamente ela tem né uma dívida com o banco que seria o banco antigo porque não vai ser agora a partir do momento que ela vende né esse banco não vai mais fazer parte da jogada e ela deve 300. 000 para esse banco e aí o Joãozinho vai comprar Justamente esse imóvel de 1 Milhão com quais condições de de pagamento 200. 000 de entrada e um financiamento de 800.

000 como vai funcionar isso na prática a entrada ele dá diretamente para o vendedor né o banco não entra nessa jogada da entrada legal ela já recebeu 200. 000 porém para 1 milhão faltariam 800 ela tem uma dívida de 300 então justamente o banco novo vamos supor que ela tinha uma dívida na Caixa Econômica e o Joãozinho vai financiar com o Itaú então o Itaú vai fazer esse financiamento para ele porém vai quitar a caixa os 300. 000 da Caixa e dar a diferença de 500.

000 pra Mariazinha e aí Justamente a Mariazinha vai receber os 500. 000 que é a diferença do financiamento mais 200 dá 700 como ela tá se livrando do uma jja de 300 Ela fechou por 1 milhão essa conta então é assim que funciona vocês vão entender agora ainda nesse capítulo Como é o trâmite legal feito em que momento que isso entra como pode ser feito esse interveniente quitante tá em que momento do financiamento ele vai aparecer mas via de regra esse aqui é o esquema que explica bem o banco novo vai ter um valor total pro cliente o cliente não tá se preocupando que a dívida é do vendedor e esse banco vai comprar para poder liberar a garantia e transferir pro nome dele alienado ao banco tá Vamos explorar isso no decorrer aqui do modo então como eu falei agora vamos entender aqui como funciona na prática bom turminha é sempre importante né desde o princípio ao iniciar a operação de financiamento imobiliário que você tenha em mente que esse móvel tem uma dívida para já preparar e antecipar alguns documentos que vão ser necessários na etapa jurídica Por quê eu aprovo o crédito pro comprador independente dessa dívida porque essa dívida não tem nada a ver com ele o banco tá olhando se realmente ele tem o crédito para aqueles exemplos ali R 800. 000 aprovei Ok A diferença é que pro banco juridicamente ele quer entender o imóvel tá liberado não tem dívida legal é um procedimento Ah esse imóvel tem uma dívida a Mariazinha deve 300 legal então tem interveniente quitante ótimo já vamos nos preparar porque quando chegar na etapa jurídica vai ter que ser necessário pedir ali para o banco atual da Mariazinha mandar essa dívida para que seja pago com o banco do Joãozinho e aí Existem duas maneiras principais de fazer o interveniente quitante uma delas é via contrato né ou seja vai ser qualificado no contrato vamos dar exemplo lá novamente do Joãozinho ele financiando pelo Itaú vai ser qualificado né na Caixa Econômica ali o gerente responsável pela agência da cliente para assinar ali o contrato vai ser colocado também o boleto com vencimento os dados do boleto de quitação e todo mundo assina então num contrato quando tem o intervent quitante antes o contrato normal é três partes né é o comprador o banco e o vendedor né aqui quando tem vend quitante são quatro partes eu tenho o comprador o banco do comprador o vendedor e o banco do vendedor e tudo isso é qualificado e assinado em contrato assinou o contrato o Itaú pagaria esse boleto da Caixa Econômica E aí vai pro registro foi pro registro como a caixa assinou ela vai est assinando nesse contrato o quê uma autorização para cancelar aquela Dívida na matrícula para liberar o imóvel para que o Itaú possa fazer a sua alienação Então é assim que funciona interv quitante via contrato OK depois a segunda opção gente que daí hoje já não é mais tão comum mas antigamente era era quando o banco falava o seguinte eu vou assinar um contrato com o Joãozinho nem coloca não precisamos qualificar aqui a caixa só pede um boleto de quitação da Caixa a gente vai pagar esse boleto e em 30 dias a Caixa tem que mandar um termo de quitação a gente apresenta tudo eh eh dentro do registro de imóvel e fechou cancelamos e alienamos pra gente porém nesse tipo de de modelo ele foi caindo no tempo foi ficando menos comum porque é um risco muito grande pra instituição financeira né depender que isso realmente seja enviado que o cliente o cartório não para financiamento galera o mais tradicional é via contrato pode ocorrer via boleto para bancos como a gente falou lá anteriormente né bancos mais flexíveis fundos para aquelas operações fora do sfh pensando sfh que é o tradicional financiamento vai ser tudo via contrato Qualifica em contrato todo mundo assina paga o boleto e isso vai pro cartório que vocês vão aprender depois aqui no decorrer deste módulo agora importante frisar que mas aí Gaspar Em que momento que tudo isso aparece na verdade trente quitante vai aparecendo na etapa jurídica e os documentos necessários são simples galera vai ser a qualificação do banco ou da agência do gerente a qualificação são os dados de quem vai assinar pelo banco geralmente é na agência que o cliente teve originou aquela Dívida quando é banco de agência de rede é toda agência tem uma procuração autorizando o gerente geral e gerente de conta assinar dando quitação de empréstimos ou financiamentos então geralmente quando é um banco tradicional vai ser a própria agência além da qualificação e da cópia da procuração para ver que realmente aquela as pessoas estão aptas né poder assinar aquilo senão qualquer um poderia assinar se passando pelo banco óbvio né também vai mandar o boleto atualizado para pagamento e geralmente o banco vai pedir três datas de pagamentos distintas aí o comprador assinou o banco assinou vendedor assinou aí o banco vai pagar este boleto Compensou este boleto Aí sim o banco atual vai assinar por último o contrato porque por último ele precisa ter uma garantia que ele recebeu porque a partir do momento que o banco da pessoa que tem a dívida assina ele está tá dando uma autorização de cancelamento da alienação fiduciária então só para ficar claro antes da gente falar sobre interveniente quitante para ROM que é o próximo que a gente vai explorar quando que intervent quitante aparece desde o começo entende-se que tem e lá na etapa jurídica Antes de emitir o contrato vai ser pegado a qualificação do gerente cópia das procurações e um boleto com três datas todo mundo assina é pago o boleto por último o banco assina dando autorização dali a gente vai pro cartório que é o que a gente vai explorar num Capítulo mais à frente beleza bom turminha entendi aqui né como funciona o interveniente quitante para o financiamento imobiliário vamos entender como funciona o interveniente quitante para operações de home equity porque ela é muito comum principalmente porque quando as pessoas vão fazer o intervent quitante de um home já muda tudo não tem vendedor não tem comprador não tem nada aqui já é diferente né é justamente o mesmo procedimento quando um banco vai quitar o outro Porém quando acontece isso no home equit é porque a pessoa fez recentemente uma operação de home equity pagou Já por um período tem uma dívida pequena e ela entende que ou ela vai conseguir uma taxa melhor ou ela quer fazer um novo crédito e ela tem um saldo pequeno então já muda toda a estrutura porque não envolve várias pessoas lembre-se né que o homeit é quando dou o próprio imóvel em garantia pra instituição financeira Então é só quem tá contratando e banco não tem mais ninguém na jogada eu já sou o dono do imóvel mas o ponto é também né Qual a regra principal também quando eu posso fazer um interv quitante quando o meu saldo devedor não seja maior que o teto dessa operação exemplo Joãozinho é dono do imóvel vai fazer um home só que ele fez um financiamento há três meses atrás então ele deve 80% porque ele comprou com Fin oramento aí ele ouviu falar do H E pensou o seguinte meu eu queria pegar uma grana com o meu imóvel dou em garantia mesmo tá financiado mas não dá né porque o teto do Home do crédito com garantia de móvel é 60% então se ele deve 80 ele não pode não tem como a conta não fecha então só novamente a regra é respeitar os percentuais quando isso faz sentido já vou dar um exemplo mas quando ele tem uma dívida menor do que 60% galera pra home equity quem faz interveniente quitante gravem isso agora pessoas que entendem essa operação como uma portabilidade ele já de leve um valor em vez de fazer uma portabilidade que eu não quero estender aqui porque a portabilidade tem muitas regras você não pode pegar mais dinheiro não Pode esticar prazo as pessoas justamente faz o Inter vente quitante como se fosse uma portabilidade então um exemplo né o Gaspar fez um home equity há 2 anos atrás pegou lá R 200.

000 então ele já pagou 2 anos a dívida já caiu E aí na época Ele só conseguiu 120 meses porém agora ele conheceu a CJ bestest ele viu que tem uma taxa melhor do que ele contratou há do anos atrás e o imóvel dele tem um espaço para R 500. 000 E aí ele entende Putz talvez se eu pegar hoje e esticar o prazo que eu tô vendo que é possível que eu fiz 120 posso fazer em 240 meses com a taxa melhor talvez eu ficar com a mesma parcela e vou pegar 300. 000 para botar no meu negócio queit tá dívida fazer o que eu quiser porque o home ele serve para isso né E aí as pessoas utilizam muito Para isso elas TM lá um saldin pequeno querem levantar uma grana Outro ponto também muito utilizado no home é uma pessoa que financiou imóvel há muitos anos atrás já tá no finalzinho do seu contrato e entende que pode usar para fazer uma nova operação então ou é pr portabilidade para quando a pessoa já tem uma operação ou realmente uma pessoa que tá terminando de pagar um financi ento e quer fazer uma nova operação e aí trazendo agora um exemplo prático aqui para o interveniente quitante de home equity tá então vou dar o mesmo exemplo aqui o Joãozinho que tem um imóvel aí de R 1 milhão deais e aí o imóvel de R 1 milhão reais ele poderia hoje contratar um crédito de 600 e o que aconteceu vou dar um exemplo né o Joãozinho que tem esse imóvel de 1 Milhão ele tem uma dívida de 200.

000 que ele fez aí um hm há uns anos atrás ali com o banco Inter Por exemplo e até na época o imóvel Vali um pouco menos valia lá na casa de 800 a imóvel valorizou obviamente E aí ele informado antenado apareceu uma nova oportunidade E aí ele viu Pô meu m valorizou 1 milhão eu já fiz essa operação lá atrás hoje eu poderia fazer 600. 000 mas eu devo 200 Então como é que vai funcionar isso na prática ele poderia recorrer ao próprio banco dele porém ele entendeu um exemplo que no momento O Inter não tá com a melhor taxa ele viu uma oferta do Santander numa taxa muito melhor para ele fazer essa operação legal ele foi lá e falou ó Santander vocês aceitam fazer eu devo 200 pro Inter dá para nós fazer essa operação dá que que você me oferece aí o Santander ofereceu lá 600. 000 que é o que ele poderia pegar no Home act na condição ele vai contratar tudo tudo condição nova a condição do 600 do Santander prazo que ele combinar com o Santander tudo com Santander E aí o Santander vai fazer o crédito no momento de ir pro contrato é a mesma coisa o Santander vai incluir no contrato o banco atual que é o banco Inter com aquela Dívida de 200 para quitar aquela Dívida feito isso vamos quitar finalizou o processo é cancelado ali na nação do Inter passada pro Santander ele vai receber o troco de 400.