Olá pessoal como vão vocês tudo bem Eu desejo que todos estejam muito bem eh e eu estou aqui Professor Fernando Coelho mais uma vez Ah começando um novo conteúdo com vocês da disciplina perícia contábil e arbitragem do curso de ciências contábeis da it muito bem hoje nós vamos pra aula 12 nosso 12º encontro né e é com muita satisfação eh que eu agradeço a presença de vocês a audiência eh e esse nosso contato que sempre é muito produtivo né É sempre um momento muito prazeroso de estar aqui transmitindo um pouco que eu sei para vocês

sobre esse tema Tá bom vamos lá eh bom estamos quase chegando à metade né do dos nossos das nossas 30 aulas essa disciplina né e naturalmente que nesse momento a gente começa então a desenvolver já com vocês algumas alguns conteúdos que são digamos mais técnicos né talvez mais práticos ou mais contundentes a respeito desse tema né é natural que em qualquer disciplina que a gente esteja trabalhando um pouco dela no início é direcionado a conteúdos conceituais né e assim nós fizemos ao longo dessas dessas 11 aulas anteriores tá bom hoje eh nessa nesse 12º encontro

nós vamos começar então falar um pouco sobre os objetos da perícia contábil né e quais são especificamente eh os temas eh e vamos tratar logo em seguida na 13ª aula sobre já explorando um pouco sobre a documentação tá bom E aí em seguida nós vamos começar a falar do planejamento da perícia O professor vai trazer modelos aqui na aula com vocês vou passar nos slides modelos de documentos né Eh já vamos logo logo também começar a explorar um pouco sobre os tipos de diligência Quais são os exemplos mais práticos de cálculos né Então vem por

aí muita coisa bacana Tá bom eu espero que vocês gostem vamos lá eh primeiramente bem rápido digamos assim retomar um elemento muito importante desse nosso conteúdo sobre perícia né Eh o objeto da perícia é notadamente uma demanda judicial e a demanda judicial ela é um conjunto de de fatos de eh um conjunto de provas um conjunto de informações né né Eh que uma pessoa eh em função daquilo que ela entende ser seu direito eh exige de uma outra pessoa de uma outra parte né a gente já usou várias vezes esse essa nomenclatura né então se

existe uma demanda judicial é porque existem partes no processo tá bom e provavelmente sabendo que vocês no curso de contábeis podem ter tido já eh assuntos relacionados à legislação eh normas básicas do direito né que é um conteúdo que geralmente se explora também nos cursos de ciências contábeis vocês devem saber então a gente basicamente só comenta né então nós podemos ter uma parte como o autor da ação e uma parte como a o réu né o autor e o réu ou O reclamante reclamado tanto faz né mas existem ações e e e depois eu até

posso eh exemplificar com vocês um caso real que aconteceu lá no nosso escritório podem ter partes no processo não é só uma parte eh uma um reclamante reclamado às vezes O reclamante eh o autor da ação reclama mais de uma parte então ele pode indicar como Réus mais de uma parte mais de uma uma pessoa ou mais de uma empresa mais de uma entidade sabe isso pode acontecer eh então o objeto da perícia é porque existe um conjunto de fatos eh que de alguma forma são divergentes entre eh quem se sentiu prejudicado numa eventual ocasião

sobre um fato sobre uma relação dessa dessa existência mútua de dessas pessoas né desses entes eh e e e entre ambos está existindo uma uma disputa né Eh o autor colega que escreveu muito muito bem esse conteúdo né que eu me baseei aqui para esse momento é ele cita a palavra Guerre ou seja está havendo entre eles um conflito e porque não dizer que tá havendo uma guerra eh para que o juiz porque é natural que quando mando judicial eh aonde não haver aonde pode não haver um um acordo entre as partes né o juiz

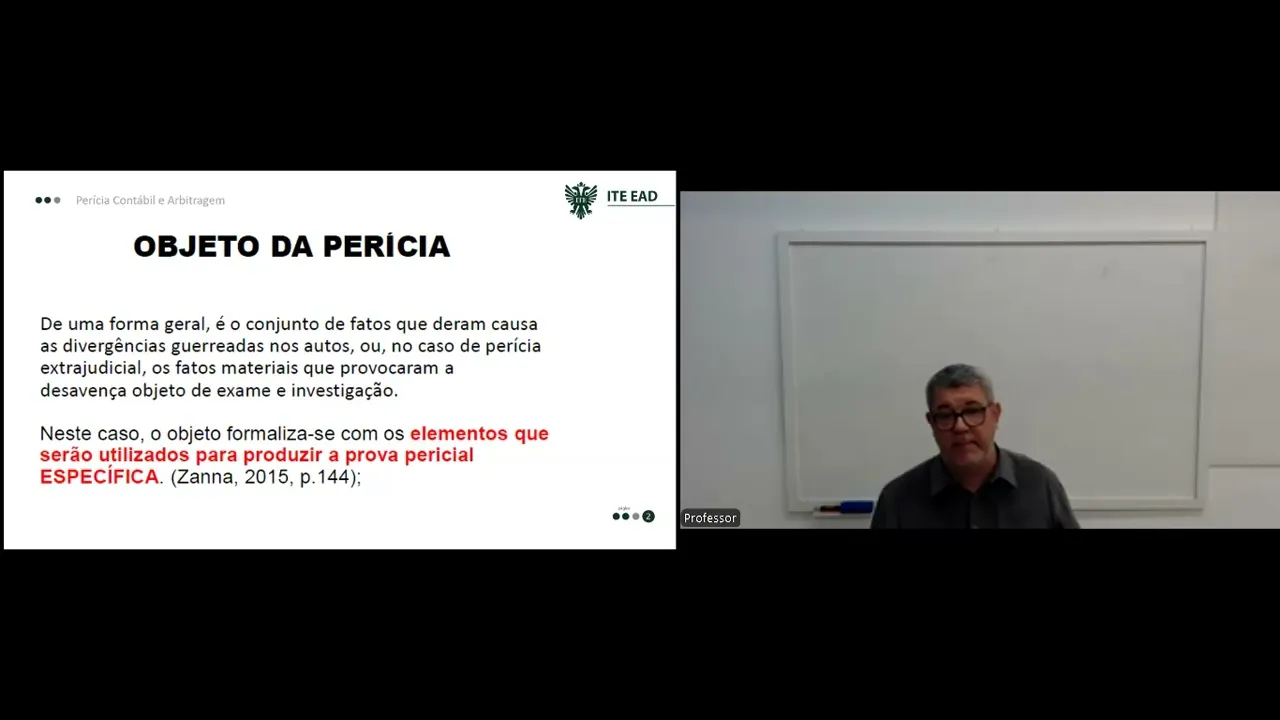

vai ser chamado para julgar né Eh então haverá uma guerra eh haverá uma disputa Para para que o reclamante eh consiga ou não como a gente já aprendeu aqui ter direito a receber alguma indenização pelo prejuízo que ele entende que sofreu né Eh eh então a perícia ela acontece porque o objeto dela ou a base para que exista uma perícia é um conjunto de fatos que se que dá origem a divergências que são disputadas entre as partes nos altos do processo né Se for uma perícia extrajudicial Ou seja que ainda não entrou para dentro da

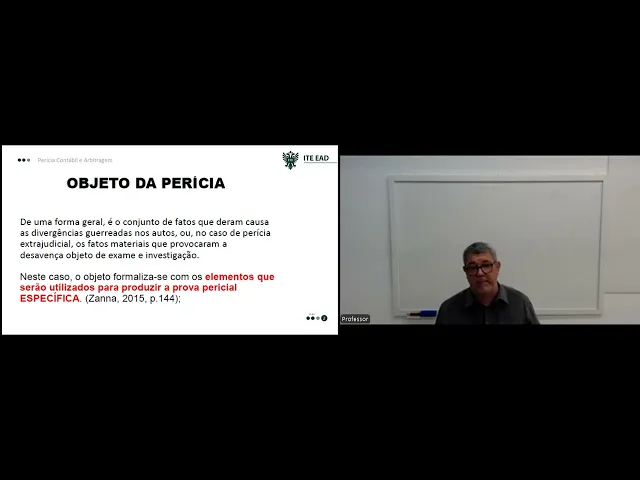

porta do fórum né os os fatos materiais ocorrências informações documentos né e situações que provocaram uma desavença qualquer entre duas pessoas tá bom nesse caso o objeto da perícia se formaliza com elementos que serão utilizados para produzir a prova pericial aí de forma específica né então Zana comentou na página 144 num num conteúdo num livro escrito em 2015 né a forma ação desse objeto eh vai se dar com os elementos que o perito estiver estiver a disposição do perito para que ele possa produzir o as as as informações eh que serão eh utilizadas pelo juiz

para que possa Para para que a a a a decisão dele seja mais substancial além de provas documentais ou ou testemunhais para que se for o caso um perito possa entregar para ele um laudo como nós já falamos para que ele possa com base nesse laudo contribuir não só ser uma única prova mas que o laudo venha a elucidar essa é uma palavra muito boa né elucidar Essa essa divergência e o juiz tomar a decisão mais acertada possível tá bom quando nós falamos em perícia contábil eh o objeto dessa perícia ou a a a base

da qual o perito vai se eh debruçar para que ele possa executar o seu trabalho são algumas peças contábeis né então por exemplo se um perito for chamado para fazer uma perícia sobre o valor de uma empresa porque sócios estão em contradição judicial para saber quem quem tem direito a receber uma parte do patrimônio em função da sua participação societária mas de alguma forma não se sabe exatamente qual é o tamanho do patrimônio o perito vai utilizar o quê a escrituração contábil Ok então Eh um dos objetos né ou seja para que você possa fazer

este tipo de laudo pericial se este for o tema que eu usei agora como exemplo por exemplo a escrituração contábil ela é a ferramenta ou a o conteúdo mais apropriado para o perito para que ele possa fazer lá suas investigações sobre como foi a escrituração contábil daquela empresa ao longo do tempo né além dos livros contábeis que somente narram Quais foram as operações contábeis num período qualquer seja um mês seja um ano seja anos né Eh nós sabemos enquanto tanto estudantes de ciências contábeis como também os profissionais eh de que eh essa escrituração se baseia

em documentos documentos dos mais diversos eh relatórios né ou seja Fatos e contábeis que estão alicos por documentação hábil uma documentação idônea fidedigna né documentos dão suporte aos lançamentos contábeis as demonstrações contábeis e financeiras resultam de toda essa escrituração contáb Ou seja é como se nós tivéssemos um caminho muito bem organizado a empresa vai executar uma operação Qualquer que seja compra de um produto venda de um das suas mercadorias pagamento de uma despesa ou lançamento de um empréstimo bancário o pagamento da folha de pagamento dos funcionários o pagamento de um tributo a apuração de um

tributo a recolher enfim Imaginem que existem milhões de lançamentos contábeis eh empresas grandes e e e assim cada empresa na sua magnitude tem a quantidade de lançamentos ou de operações que eles são pertinentes né Então tudo isso passa é feita uma classificação as operações são classificadas de acordo com a sua natureza se eu estou comprando um ativo mobilizado Isso vai ser lançado no ativo comprei um um carro PR empresa se eu tô pagando uma despesa despesa com energia elétrica é classificado no resultado se é uma compra vista é um tipo de eh O dinheiro sai

de lugar você compra prazo pagamento será feito depois e assim por diante né ficaríamos horas aqui exemplificando né eh e e assim depois que essa escrituração é concretizada dali eu consigo eh elaborar ou transportar os saldos das contas contábeis num formato de resumo aonde eu tenho como vocês sabem o balanço patrimonial demonstração do resultado demonstração do fluxo de caixa demonstração do valor adicionado e assim por diante outra coisa bem importante que nós atuamos Eu até já falei isso eh outras vezes mas hoje falando do dos objetos da perícia né são cálculos trabalhistas e financeiros financeiros

Resumindo aí ã taxas de juros abusivas eh cálculos de financiamento de amortização eh feitos de maneira duvidosa eh contratos de financiamento habitacional eh com amortização duvidosa existem métodos específicos para você poder fazer cálculos de de amortização como o método Price nós temos o método hamburguês na tabela Price que seja então tudo isso vai demandar eventualmente numa disputa judicial o trabalho de um perito aonde o objeto é investigar se os cálculos financeiros de um contrato de financiamento eh estão sendo feitos de maneira de acordo não só com contrato mas também com práticas de mercado né mas

os cálculos trabalhistas são inúmeros né são doos mais variados e é por isso que o professor Fernando já falou para você outras vezes da necessidade de vocês estarem sempre eh se aprimorando Tecnicamente conhecendo eh como que os cálculos trabalhistas são efetuados como é que eu calculo corretamente as horas extras que o funcionário laborou eh como que de que forma eu eu eu calculo adicional noturno por exemplo né Eh quais faltas podem ser descontadas dos vencimentos de um funcionário quais podem ser abonadas né Tá vendo quanto conhecimento a área trabalhista é muito vasta né quais são

os direitos de um funcionário que é demitido sem justa causa e quais são os direitos quando ele é emitido demitido por justa causa né Então tudo isso eh eh vai vai vai eh alimentando a o desejo de uma parte de questionar a outra sobre Se isso foi feito de maneira correta E aí entra o perito notadamente o perito vai ser chamado para fazer um laudo pericial sobre esses cálculos tá apuração de direitos numa eventual dissolução de sociedade como eu também já falei né então é é notório que e quando um sócio acionar judicialmente a empresa

da qual Ele é participante societariamente contra um outro sócio ou grupos de sócios né Eh aonde Aonde se Aonde se tem dúvida sobre o valor que alguém vai receber porque tá saindo da sociedade e eu acho que teve não sei se foi a aula passada ou a retrasada que eu comentei até que pode ser num eventual morte falecimento de um sócio né quem vai herdar aquela participação societária aquelas cotas Ou aquelas ações são as pessoas que ficaram que é o esposo ou a esposa e os filhos né Então aí pode entrar um perito porque as

partes podem não estarem seguras de que o valor patrimonial de uma empresa é aquele que foi citado numa eventual disputa né e cálculos e relatórios contábeis dos mais variados que são eh elementos que são o tempo todo manuseados por nós peritos né para que a gente possa ter eh como objeto da perícia todos esses elementos pra gente poder desenvolver o nosso trabalho Ok então a perícia contábil tem por objeto basicamente esses elementos ok muito bem quando nós peritos estamos de fronte a esses objetos ou seja a todos esses elementos sejam eles documentos sejam eles provas

testemunhais sejam indagações relatórios de entrevista tô até me tô até dando um spoiler para vocês aí sobre eh Quais são as provas periciais né mas tá bom eh Então a partir do momento que nós estamos com esses objetos à nossa disposição para que a gente possa executar um trabalho pericial eh algumas vezes e esses trabalhos eles são eh requisitados Porque existe uma uma uma evidência de fraude é um pouco perigoso falar ou você achar que é provável que exista fraude Mas podem existir desconfianças E essas desconfianças estão baseadas em alguns documentos em alguns relatórios né

de que pode estar havendo alguma frae na empresa o erro ele pode ser involuntário vocês estão vendo aí no slide ilustrativo que nós estamos aqui apresentando nesse exato momento eh erros acontecem Não somos perfeitos né então nós enquanto contadores na hora que estamos fazendo contabilidade de uma empresa fazendo ou seja escriturando os fatos contábeis nos livros contábeis e assim realizando nosso trabalho de de contabilidade né podemos incorrer em algum erro nós podemos escolher uma conta errada em função de termos digitado errado um código eh temos feito uma mensuração ou uma avaliação de um ativo de

um passivo de maneira errada e assim fazer um registro contável de valor duvidoso mas isso existe obviamente a correção se houve um erro a gente vai lá corrige Não tem problema nenhum O problema é que se esse erro for realizado de uma intencional e a gente também consegue saber isso isso é perigosíssimo tá então isso é uma fraude então juridicamente então vamos ler aí deixar bem claro não se aceita a ignorância como justificativa e entende-se erro como sendo uma ideia contrária à verdade Óbvio né Mas sem a intenção de cometê-lo Ok o erro é um

ato contrário à verdade mas você não teve a intenção de cometê-lo né porque um erro intencional Aí sim é um problema sério né Então temos que tomar um certo cuidado porque podemos ser chamados E assim se tivermos o tempo adequado eu eu conto para vocês até um caso real eh que temos né como os exemplos que a gente vai trazendo para vocês verem entenderem sobre esse tipo de fraude os tipos de fraudes mais comuns eh que a gente presencia em três grandes áreas da perícia e não são só essas três tá as perícias aí por

exemplo Vocês estão vendo que não foi citado a área societária não tem problema isso aqui é é mais pra gente ir ilustrando para vocês e os conteúdos das aul que a gente traz eh aqui no curso da it né então os tipos de fraudes mais comuns na área fiscal é sem dúvida a sonegação na apuração E recolhimento de tributos veja os mais comuns tá pode haver demandas judiciais na área fiscal que não tem a ver com fraude tá pode haver uma demanda judicial relacionado a uma interpretação de uma Norma legal sobre crédito tributário vou dar

um exemplo rápido né pra gente falar tudo legal dentro do nosso período de aula mas vamos lá eh crédito tributário de PIS e cofins na área do ICMS do IPI isso é é um pouco mais rígido né porque o crédito tem a ver com a compra da mercadoria e é muito específico porque consta num nota fiscal é bem é é é bem mais notório e contundente né os créditos de smms e IPI quando se fala de pisic fins há algumas controvérsias porque a norma que introduziu o piscofins não cumulativo que é a possibilidade de você

tomar créditos desses tributos eh eh foi escrita lá em 2003 qu e e ela trouxe algumas dúvidas com relação a possíveis operações que eu posso me acreditar desses tributos né como por exemplo energia elétrica que é usada no comércio mas que no comércio tem alguns itens que são produzidos princialmente Supermercados onde tem açou e Padaria rapidamente tá só para ilustrar então você vê não tem nada a ver com fraude é uma é uma disputa de posicionamento fiscal de um advog que tem um entendimento diferente do fisco E aí demanda judicial mas a sonegação ela existe

infelizmente os empresários ainda cometem algumas ações visando não pagar impostos de maneira eh de maneira intencional Isso é uma fralde na área financeira pagamentos indevidos quando um um funcionário eventualmente introduz no sistema financeiro da empresa algum pagamento eh indevido para que ele possa ter alguma vantagem financeira sobre isso e ele acaba cometendo uma fraude ou isso é por eu dizer também um furto né e o próprio furto do dinheiro que é você conseguir ter acesso a contas bancárias de uma empresa um funcionário mal intencionado um diretor mal intencionado um gerente mal intencionado consegue senhas de

acesso e simplesmente pega o dinheiro da conta da empresa transferem para outros destinos Né É complicado e na área trabalhista Ah ainda se vê com alguma frequência funcionários trabalhando sem o o vínculo trabalhista eh formal que é através do registro na carteira de trabalho né ainda falamos dessa forma né funcionários sem registro e e e porque não dizer também algumas remunerações que deveriam transitar pela pela formalização Via lei trabalhista né como por exemplo comissões a gente ainda vê empresas pagando comissão eh hora extra né fora do olerite para não pagar encargos para não refletir em

cálculos de férias 13º aviso prévio né E também a pejotização que é você contratar funcionários ao invés de registrar também na carteira de trabalho com vínculo trabalhista formal eh o tradicional né você pedir pro funcionário abrir uma empresa e emite uma nota para receber o seu salário então isso também é perigoso não deixa de ser uma fraude intencional porque você tá burlando o recolhimento de encargos sociais e eu posso dizer que em específico o INSS ok que que peramos na contabilidade de maneira mais eh comum na parte de legislação a federal estadual Municipal e as

suas questões fiscais certo na parte Federal também entra um pouco a questão previdenciária Então precisamos também ter conhecimento razoável sobre a relação e do governo federal com seus pensionistas com os seus aposentados tá isso é importante saber documentos os mais variados né que estariam à disposição do perito eh para suas investigações tem que conhecer bastante as normas brasileiras de contabilidade para isso o site do Conselho Federal está à disposição né Tem muita norma brasileira lá de vários sobre vários itens sobre várias contas sobre várias elementos das demonstrações contábeis ficaria também horas aqui falando deles o

projeto sped né que começou com a nota fiscal eletrônica há décadas atrás e hoje se você buscar lá no portal do sped já devemos ter quase 15 blocos de processamentos digitais eh relacionados a todo essa essa prestação de contas digital ao governo brasileiro formalidades extrínsecas né ou seja aquilo que tá um pouco fora desse contexto ou seja os termos de abertura e encerramento termos de escrituração registro na junta comercial né Ou seja eu posso precisar também e periciar se se eventuais demonstrações foram registradas na junta comercial se não foi de maneira intencional suprimido folhas se

algum livro que continha alguma fraude foi incinerado e assim não foi registrado na junta comercial né a encadernação sequencial nós sabemos que depois do projeto sped com a estruturação contábil digital que é uma um dos blocos de informação do sped a gente não tem mais a encadernação Mas isso não quer dizer que eu não tenha que fazer isso de alguma empresa de anos bem anteriores e aí eu vou ter essa encadernação para essa numeração para analisar e as formalidades intrínsecas ou seja aquilo que tá dentro dessas dessa escrituração Ou seja a linguagem que foi usada

descrição de de histórico eh dados relacionados à notas fiscais se foi feito tudo de forma cronológica a redação de maneira simples né se não há vícios de escrita e tudo mais Tá bom então pessoal perdão esse conteúdo que nós estamos quase encerrando aqui agora eh tem a ver com o objeto da perícia Ou seja é aquele pontapé inicial para que a gente possa começar a saborear de maneira mais específica né Eh eh mais apropriada ou de maneira mais eh exata como que a gente pode desenvolver o trabalho pericial a partir do momento que a gente

aceita a perícia juiz foi lá nomeou eu fui lá vi o processo falá Não tudo bem eu tenho bastante conhecimento desse assunto e eu faço tranquilamente o trabalho de perícia nesse processo judicial Você aceita estipula os seus honorários a já falei isso né aquela a parte que requisitou paga uma entrada lá um valor de sinal E você começa seu trabalho tá é como se estivéssemos começando logo logo aí essa essas etapas do trabalho do perito Tá bom eu fico muito feliz de ter estado com vocês mais uma vez né Eh espero que vocês tenham gostado

de mais esse conteúdo importante aí da nossa disciplina e eu espero vê-los daqui a pouco numa próxima aula tá bom Tchau pessoal